- Поддержка изменений законодательства в 1С:Бухгалтерии 8

Содержание

- 2. Основные изменения законодательства Основные средства и нематериальные активы УСН Налог на прибыль НДС ПБУ ОКОФ

- 3. Обратите внимание! Федеральный закон от 26 ноября 2008 г. №224-ФЗ Акты законодательства по налогам и сборам,

- 4. Основные средства и нематериальные активы

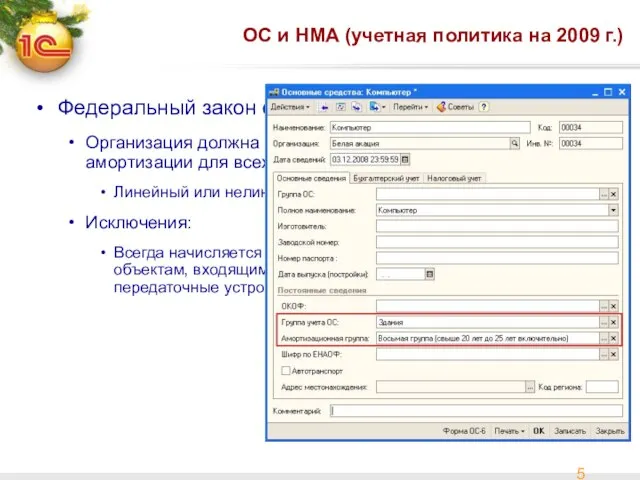

- 5. ОС и НМА (учетная политика на 2009 г.) Федеральный закон от 22 июля 2008 г. №158-ФЗ

- 6. ОС и НМА (метод начисления амортизации) Учетная политика Добавляется реквизит Реквизит необходимо обязательно заполнить

- 7. ОС и НМА (нелинейный метод) С 2009 г. принципиально меняется порядок начисления амортизации нелинейным методом для

- 8. ОС и НМА Рассмотрим оба варианта учетной политики в части начисления амортизации, которые могут применять организации

- 9. Нелинейный метод (требования законодательства) Амортизация начисляется по каждой амортизационной группе, а не по каждому объекту ОС,

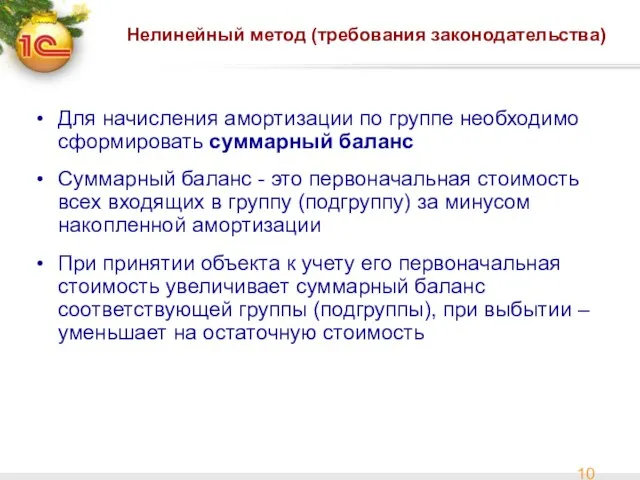

- 10. Нелинейный метод (требования законодательства) Для начисления амортизации по группе необходимо сформировать суммарный баланс Суммарный баланс -

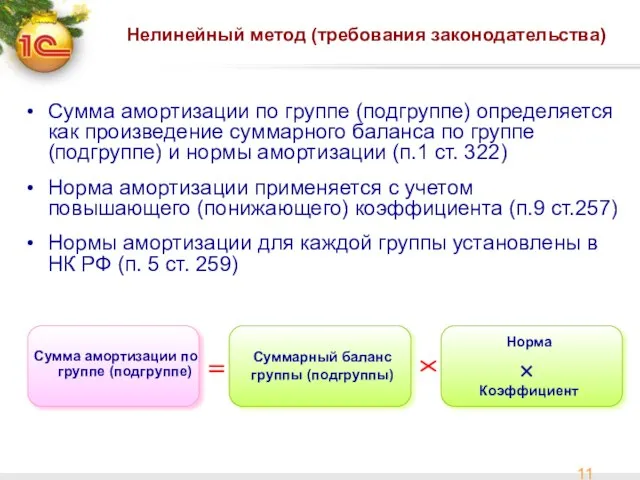

- 11. Нелинейный метод (требования законодательства) Сумма амортизации по группе (подгруппе) определяется как произведение суммарного баланса по группе

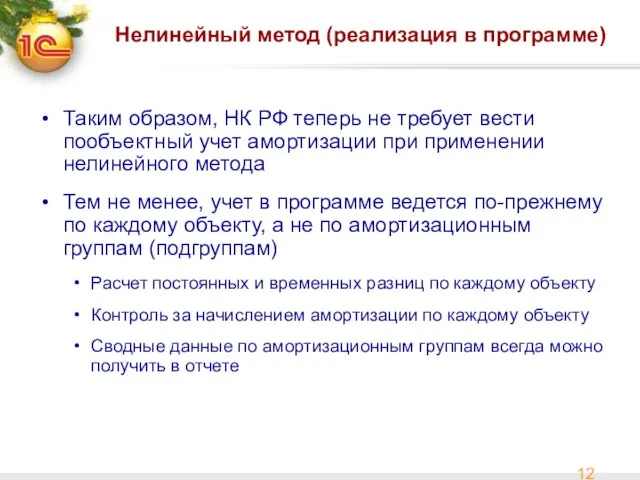

- 12. Нелинейный метод (реализация в программе) Таким образом, НК РФ теперь не требует вести пообъектный учет амортизации

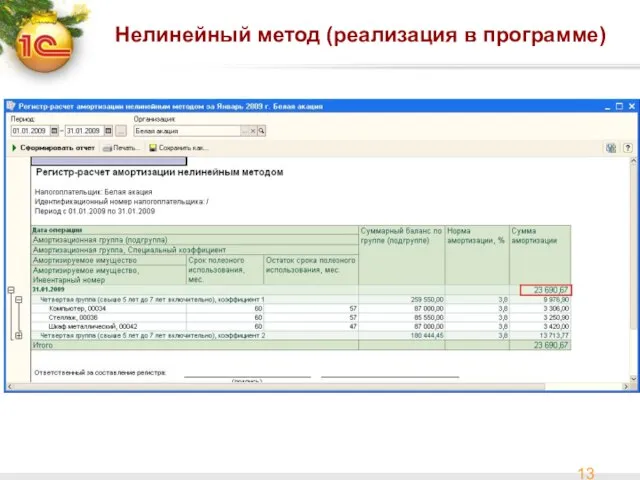

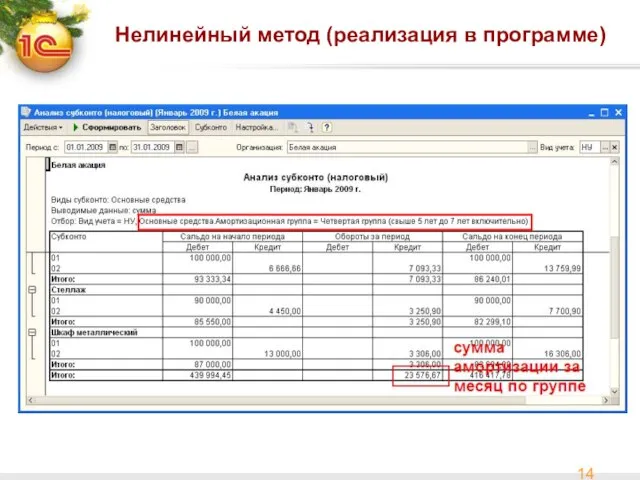

- 13. Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам (подгруппам) отражаются в новом отчете

- 14. Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам можно также посмотреть в отчете

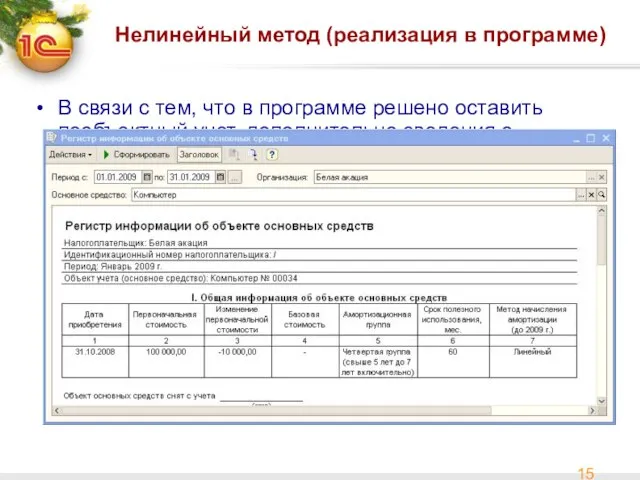

- 15. Нелинейный метод (реализация в программе) В связи с тем, что в программе решено оставить пообъектный учет,

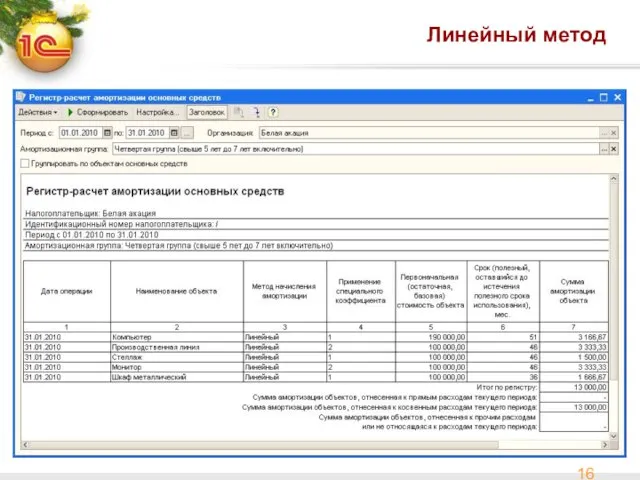

- 16. Линейный метод Данные по сумме начисленной амортизации также как и раньше можно посмотреть в отчетах Регистр-расчет

- 17. Изменение первичных документов (ОС, НМА) Меняется порядок заполнения первичных документов Принятие к учету ОС Принятие к

- 18. Принятие к учету ОС, Принятие к учету НМА Выбор метода начисления амортизации в документах для каждого

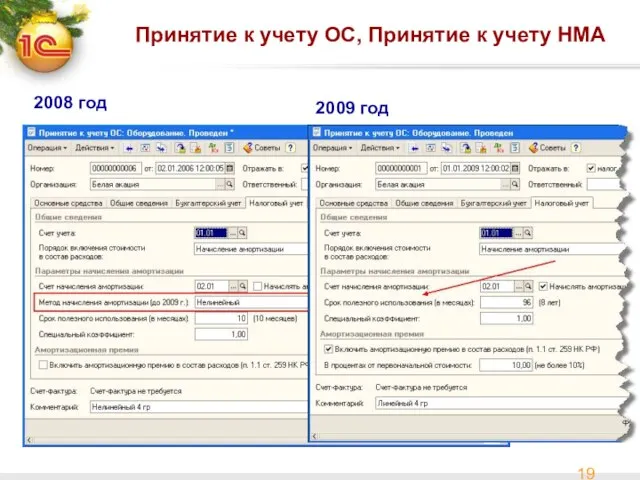

- 19. Принятие к учету ОС, Принятие к учету НМА 2008 год 2009 год

- 20. Последующее изменение метода начисления амортизации Изменение метода начисления амортизации на нелинейный разрешается с начала каждого года,

- 21. Основные средства Федеральный закон от 26 ноября 2008 г. №224-ФЗ Амортизационная премия (АП) Не более 30%

- 22. УСН

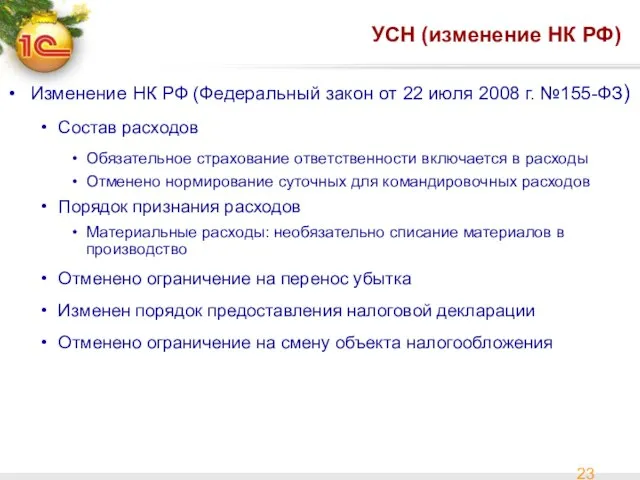

- 23. УСН (изменение НК РФ) Изменение НК РФ (Федеральный закон от 22 июля 2008 г. №155-ФЗ) Состав

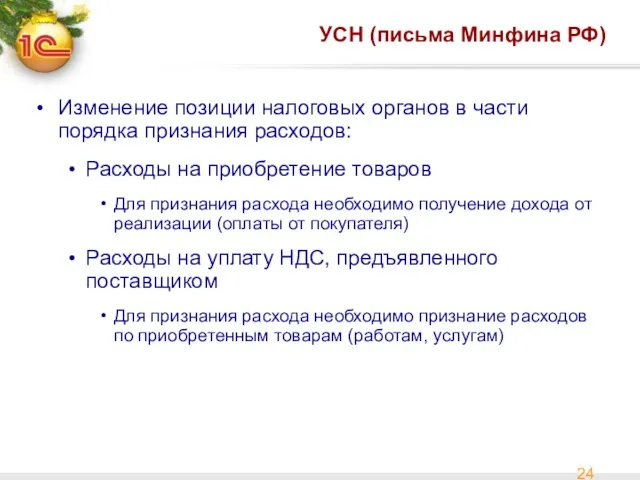

- 24. УСН (письма Минфина РФ) Изменение позиции налоговых органов в части порядка признания расходов: Расходы на приобретение

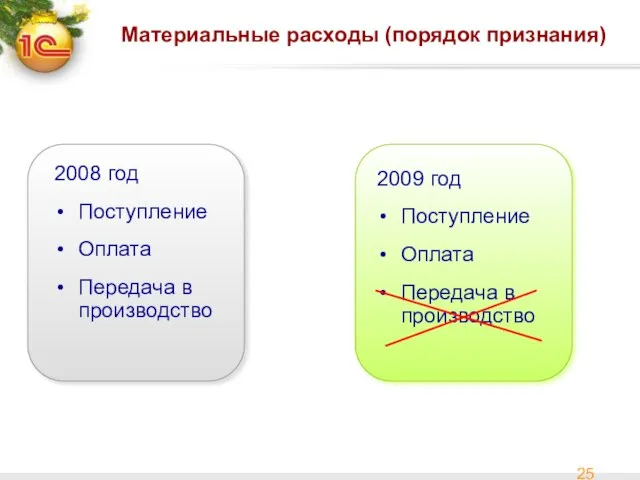

- 25. Материальные расходы (порядок признания) 2008 год Поступление Оплата Передача в производство 2009 год Поступление Оплата Передача

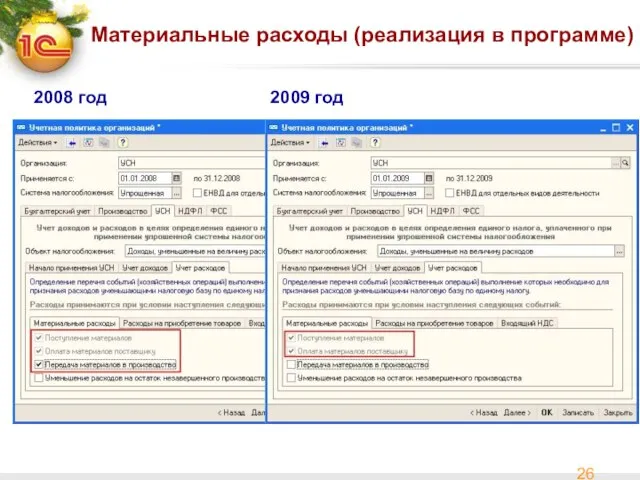

- 26. Материальные расходы (реализация в программе) 2008 год 2009 год

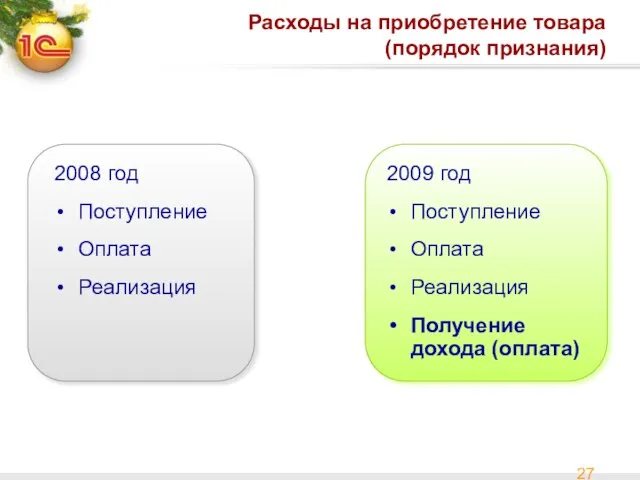

- 27. Расходы на приобретение товара (порядок признания) 2008 год Поступление Оплата Реализация 2009 год Поступление Оплата Реализация

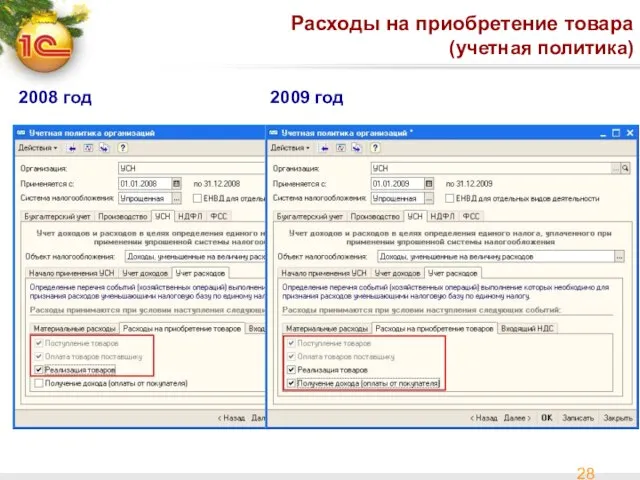

- 28. Расходы на приобретение товара (учетная политика) 2008 год 2009 год

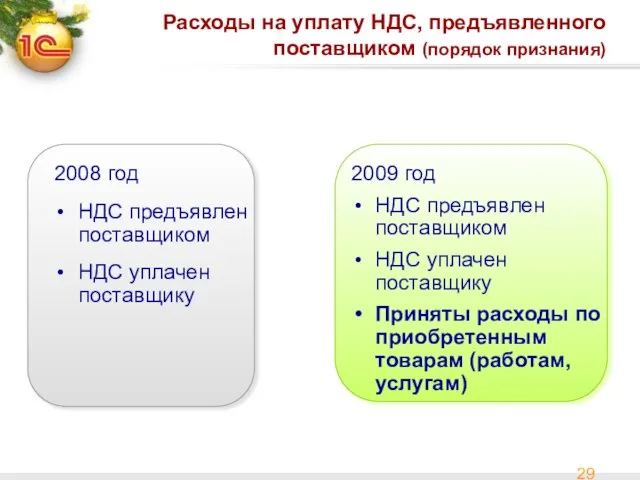

- 29. Расходы на уплату НДС, предъявленного поставщиком (порядок признания) 2008 год НДС предъявлен поставщиком НДС уплачен поставщику

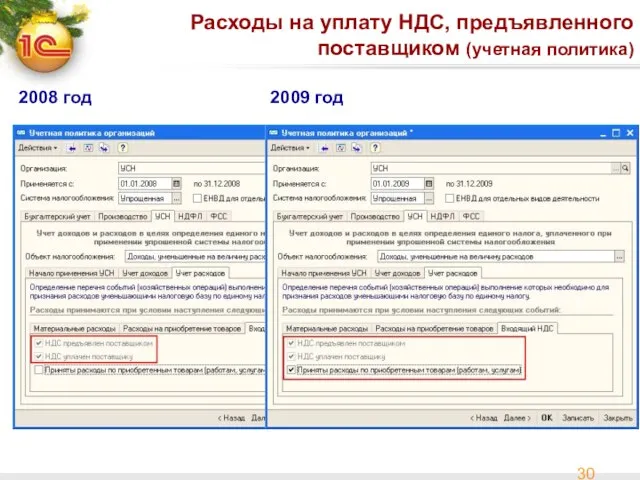

- 30. 2008 год 2009 год Расходы на уплату НДС, предъявленного поставщиком (учетная политика)

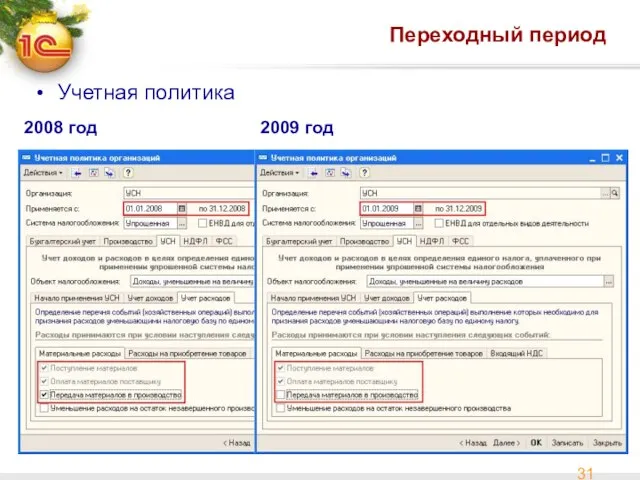

- 31. Переходный период Учетная политика 2008 год 2009 год

- 32. Материальные расходы (переходный период) 2008 год Поступление 2009 год Оплата 2009 год Передача в производство 2008

- 33. УСН (Федеральный закон от 26 ноября 2008 г. №224-ФЗ) Объект налогообложения «Доходы, уменьшенные на величину расходов»

- 34. Налог на прибыль

- 35. Налог на прибыль Федеральный закон от 22 июля 2008 г. №158-ФЗ Расходы на добровольное медицинское страхование

- 36. Налог на прибыль Федеральный закон от 26 ноября 2008 г. №224-ФЗ Ставка налога на прибыль 2009

- 37. НДС

- 38. НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ) Авансы При получении сумм предоплаты поставщик обязан

- 39. НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ) Неденежные расчеты Исключена норма, согласно которой НДС

- 40. ПБУ

- 41. ПБУ 1/2008 «Учетная политика организаций» Приказ Минфина от 06 октября 2008 г. №106-н ПБУ вступает в

- 42. ПБУ 11/2008 «Информация об аффилированных лицах» Приказ Минфина от 29 апреля 2008 г. №48-н Применяет вместо

- 43. ПБУ 15/2008 «Учет расходов по займам и кредитам» Приказ Минфина от 06 октября 2008 г. №107-н

- 44. ПБУ 21/2008 «Изменения оценочных значений» Приказ Минфина от 06 октября 2008 г. №106-н Новое ПБУ Под

- 45. ОКОФ

- 46. ОКОФ Постановление Правительства РФ от 12.09.2008 N 676 Изменения действуют с 2009 г. Некоторые виды основных

- 47. Литвиненко Оксана методист Спасибо за внимание!

- 49. Скачать презентацию

Слайд 2Основные изменения законодательства

Основные средства и нематериальные активы

УСН

Налог на прибыль

НДС

ПБУ

ОКОФ

Основные изменения законодательства

Основные средства и нематериальные активы

УСН

Налог на прибыль

НДС

ПБУ

ОКОФ

Слайд 3Обратите внимание!

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Акты законодательства по налогам

Обратите внимание!

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Акты законодательства по налогам

Слайд 4Основные средства и нематериальные активы

Слайд 5ОС и НМА (учетная политика на 2009 г.)

Федеральный закон от 22 июля

ОС и НМА (учетная политика на 2009 г.)

Федеральный закон от 22 июля

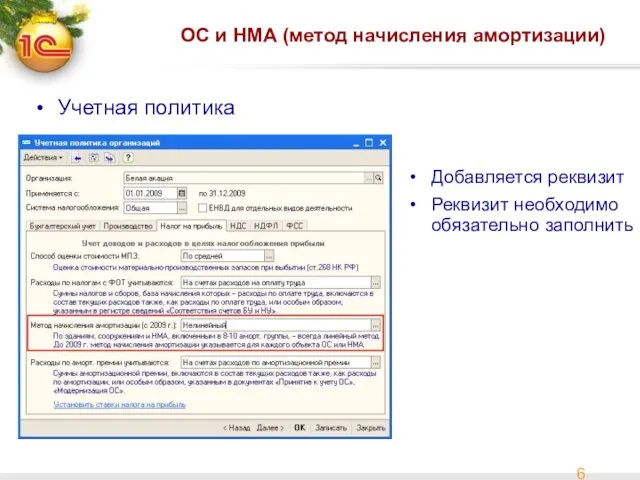

Слайд 6ОС и НМА (метод начисления амортизации)

Учетная политика

Добавляется реквизит

Реквизит необходимо обязательно заполнить

ОС и НМА (метод начисления амортизации)

Учетная политика

Добавляется реквизит

Реквизит необходимо обязательно заполнить

Слайд 7ОС и НМА (нелинейный метод)

С 2009 г. принципиально меняется порядок начисления амортизации нелинейным

ОС и НМА (нелинейный метод)

С 2009 г. принципиально меняется порядок начисления амортизации нелинейным

Слайд 8ОС и НМА

Рассмотрим оба варианта учетной политики в части начисления амортизации, которые

ОС и НМА

Рассмотрим оба варианта учетной политики в части начисления амортизации, которые

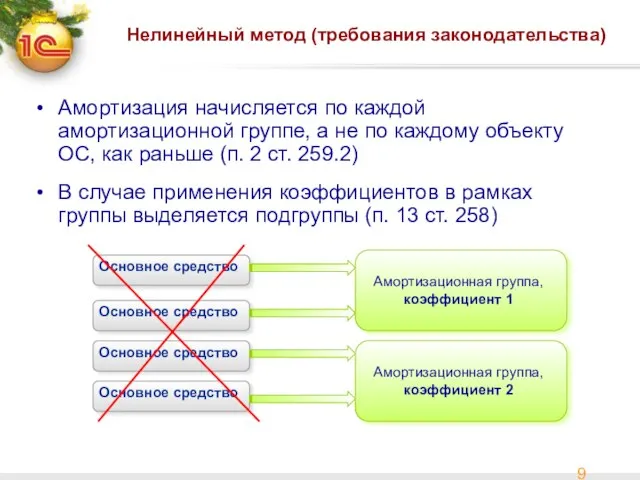

Слайд 9Нелинейный метод (требования законодательства)

Амортизация начисляется по каждой амортизационной группе, а не по

Нелинейный метод (требования законодательства)

Амортизация начисляется по каждой амортизационной группе, а не по

Слайд 10Нелинейный метод (требования законодательства)

Для начисления амортизации по группе необходимо сформировать суммарный баланс

Суммарный

Нелинейный метод (требования законодательства)

Для начисления амортизации по группе необходимо сформировать суммарный баланс

Суммарный

Слайд 11Нелинейный метод (требования законодательства)

Сумма амортизации по группе (подгруппе) определяется как произведение суммарного

Нелинейный метод (требования законодательства)

Сумма амортизации по группе (подгруппе) определяется как произведение суммарного

Слайд 12Нелинейный метод (реализация в программе)

Таким образом, НК РФ теперь не требует вести

Нелинейный метод (реализация в программе)

Таким образом, НК РФ теперь не требует вести

Слайд 13Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам (подгруппам)

Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам (подгруппам)

Слайд 14Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам можно

Суммарный баланс и суммы начисленной нелинейным методом амортизации по амортизационным группам можно

Слайд 15Нелинейный метод (реализация в программе)

В связи с тем, что в программе решено

Нелинейный метод (реализация в программе)

В связи с тем, что в программе решено

Слайд 16Линейный метод

Данные по сумме начисленной амортизации также как и раньше можно посмотреть

Линейный метод

Данные по сумме начисленной амортизации также как и раньше можно посмотреть

Слайд 17Изменение первичных документов (ОС, НМА)

Меняется порядок заполнения первичных документов

Принятие к учету

Изменение первичных документов (ОС, НМА)

Меняется порядок заполнения первичных документов

Принятие к учету

Слайд 18Принятие к учету ОС, Принятие к учету НМА

Выбор метода начисления амортизации в

Принятие к учету ОС, Принятие к учету НМА

Выбор метода начисления амортизации в

Слайд 19Принятие к учету ОС, Принятие к учету НМА

2008 год

2009 год

Принятие к учету ОС, Принятие к учету НМА

2008 год

2009 год

Слайд 20Последующее изменение

метода начисления амортизации

Изменение метода начисления амортизации на нелинейный разрешается с

Последующее изменение

метода начисления амортизации

Изменение метода начисления амортизации на нелинейный разрешается с

Слайд 21Основные средства

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Амортизационная премия (АП)

Не более

Основные средства

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Амортизационная премия (АП)

Не более

Слайд 22УСН

Слайд 23УСН (изменение НК РФ)

Изменение НК РФ (Федеральный закон от 22 июля

УСН (изменение НК РФ)

Изменение НК РФ (Федеральный закон от 22 июля

Слайд 24УСН (письма Минфина РФ)

Изменение позиции налоговых органов в части порядка признания расходов:

Расходы

УСН (письма Минфина РФ)

Изменение позиции налоговых органов в части порядка признания расходов:

Расходы

Слайд 25Материальные расходы (порядок признания)

2008 год

Поступление

Оплата

Передача в производство

2009 год

Поступление

Оплата

Передача в производство

Материальные расходы (порядок признания)

2008 год

Поступление

Оплата

Передача в производство

2009 год

Поступление

Оплата

Передача в производство

Слайд 26Материальные расходы (реализация в программе)

2008 год

2009 год

Материальные расходы (реализация в программе)

2008 год

2009 год

Слайд 27Расходы на приобретение товара (порядок признания)

2008 год

Поступление

Оплата

Реализация

2009 год

Поступление

Оплата

Реализация

Получение дохода (оплата)

Расходы на приобретение товара (порядок признания)

2008 год

Поступление

Оплата

Реализация

2009 год

Поступление

Оплата

Реализация

Получение дохода (оплата)

Слайд 28Расходы на приобретение товара

(учетная политика)

2008 год

2009 год

Расходы на приобретение товара

(учетная политика)

2008 год

2009 год

Слайд 29Расходы на уплату НДС, предъявленного поставщиком (порядок признания)

2008 год

НДС предъявлен поставщиком

НДС уплачен

Расходы на уплату НДС, предъявленного поставщиком (порядок признания)

2008 год

НДС предъявлен поставщиком

НДС уплачен

Слайд 30

2008 год

2009 год

Расходы на уплату НДС, предъявленного поставщиком (учетная политика)

2008 год

2009 год

Расходы на уплату НДС, предъявленного поставщиком (учетная политика)

Слайд 31Переходный период

Учетная политика

2008 год

2009 год

Переходный период

Учетная политика

2008 год

2009 год

Слайд 32Материальные расходы (переходный период)

2008 год

Поступление

2009 год

Оплата

2009 год

Передача в производство

2008 год

Поступление

Оплата

Смена

Материальные расходы (переходный период)

2008 год

Поступление

2009 год

Оплата

2009 год

Передача в производство

2008 год

Поступление

Оплата

Смена

Слайд 33УСН (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Объект налогообложения «Доходы, уменьшенные

УСН (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Объект налогообложения «Доходы, уменьшенные

Слайд 34Налог на прибыль

Слайд 35Налог на прибыль

Федеральный закон от 22 июля 2008 г. №158-ФЗ

Расходы на добровольное

Налог на прибыль

Федеральный закон от 22 июля 2008 г. №158-ФЗ

Расходы на добровольное

Слайд 36Налог на прибыль

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Ставка налога на

Налог на прибыль

Федеральный закон от 26 ноября 2008 г. №224-ФЗ

Ставка налога на

Слайд 37НДС

Слайд 38НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Авансы

При получении сумм предоплаты

НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Авансы

При получении сумм предоплаты

Слайд 39НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Неденежные расчеты

Исключена норма, согласно

НДС (Федеральный закон от 26 ноября 2008 г. №224-ФЗ)

Неденежные расчеты

Исключена норма, согласно

Слайд 40ПБУ

Слайд 41ПБУ 1/2008 «Учетная политика организаций»

Приказ Минфина от 06 октября 2008 г. №106-н

ПБУ

ПБУ 1/2008 «Учетная политика организаций»

Приказ Минфина от 06 октября 2008 г. №106-н

ПБУ

Слайд 42ПБУ 11/2008 «Информация об аффилированных лицах»

Приказ Минфина от 29 апреля 2008 г.

ПБУ 11/2008 «Информация об аффилированных лицах»

Приказ Минфина от 29 апреля 2008 г.

Слайд 43ПБУ 15/2008 «Учет расходов по займам и кредитам»

Приказ Минфина от 06 октября

ПБУ 15/2008 «Учет расходов по займам и кредитам»

Приказ Минфина от 06 октября

Слайд 44ПБУ 21/2008 «Изменения оценочных значений»

Приказ Минфина от 06 октября 2008 г. №106-н

ПБУ 21/2008 «Изменения оценочных значений»

Приказ Минфина от 06 октября 2008 г. №106-н

Слайд 45ОКОФ

Слайд 46ОКОФ

Постановление Правительства РФ от 12.09.2008 N 676

Изменения действуют с 2009 г.

Некоторые

ОКОФ

Постановление Правительства РФ от 12.09.2008 N 676

Изменения действуют с 2009 г.

Некоторые

Слайд 47Литвиненко Оксана

методист

Спасибо за внимание!

Литвиненко Оксана

методист

Спасибо за внимание!

Постоянная Комиссия по вопросам материнства, детства и защиты прав женщин Общественного Совета Центрального федерального округа

Постоянная Комиссия по вопросам материнства, детства и защиты прав женщин Общественного Совета Центрального федерального округа  Организация работы конфликтной комиссии при проведении аттестации по образовательным программам среднего образования в 2016 году

Организация работы конфликтной комиссии при проведении аттестации по образовательным программам среднего образования в 2016 году Культура Древнего Китая

Культура Древнего Китая Правила подготовки изделий под сварку

Правила подготовки изделий под сварку Изменения внесенные в образовательные программы по технологии

Изменения внесенные в образовательные программы по технологии Концепция сайта ДОУМуниципальное бюджетное дошкольное образовательное учреждение города Костромы «Детский сад №36»

Концепция сайта ДОУМуниципальное бюджетное дошкольное образовательное учреждение города Костромы «Детский сад №36» Хэширование (hashing). Хэш-таблицы (Hash tables).

Хэширование (hashing). Хэш-таблицы (Hash tables). Наша профессия - реклама

Наша профессия - реклама Модели экономического развития стран Азии

Модели экономического развития стран Азии Александр Николаевич Радищев. Настоящий сын Отечества

Александр Николаевич Радищев. Настоящий сын Отечества Организация дистанционного обучения

Организация дистанционного обучения Презентация ''Я то, что я ем''

Презентация ''Я то, что я ем'' ОБЖ 9 класс

ОБЖ 9 класс Szkoa Podstawowa nr 389

Szkoa Podstawowa nr 389 Технология как часть общечеловеческой культуры. 10 класс

Технология как часть общечеловеческой культуры. 10 класс Mamba

Mamba Об организации межведомственного взаимодействия при предоставлении государственных и муниципальных услуг

Об организации межведомственного взаимодействия при предоставлении государственных и муниципальных услуг Повторение изученного о фонетике и орфоэпии

Повторение изученного о фонетике и орфоэпии Орфоэпическое упражнение

Орфоэпическое упражнение ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ БАЗОВЫЕ ЭЛЕМЕНТЫ ИННОВАЦИОННОЙ СИСТЕМЫ

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ БАЗОВЫЕ ЭЛЕМЕНТЫ ИННОВАЦИОННОЙ СИСТЕМЫ ДЕТСКОЕ ПИТАНИЕ

ДЕТСКОЕ ПИТАНИЕ SQLite менеджер Создание БД и таблиц DDL

SQLite менеджер Создание БД и таблиц DDL Проблема создания космического комплекса для исследования КОРОНЫ СОЛНЦА

Проблема создания космического комплекса для исследования КОРОНЫ СОЛНЦА Отмена крепостного права в России

Отмена крепостного права в России Электроскоп. Делимость электрического заряда

Электроскоп. Делимость электрического заряда Краевой конкурс профессионального мастерства

Краевой конкурс профессионального мастерства lang United Kingdom

lang United Kingdom Составить баланс земель для заданной территории

Составить баланс земель для заданной территории