Порядок открытия и режим ведения валютных счетов резидентов юридических лиц и индивидуальных предпринимателей

- Порядок открытия и режим ведения валютных счетов резидентов юридических лиц и индивидуальных предпринимателей

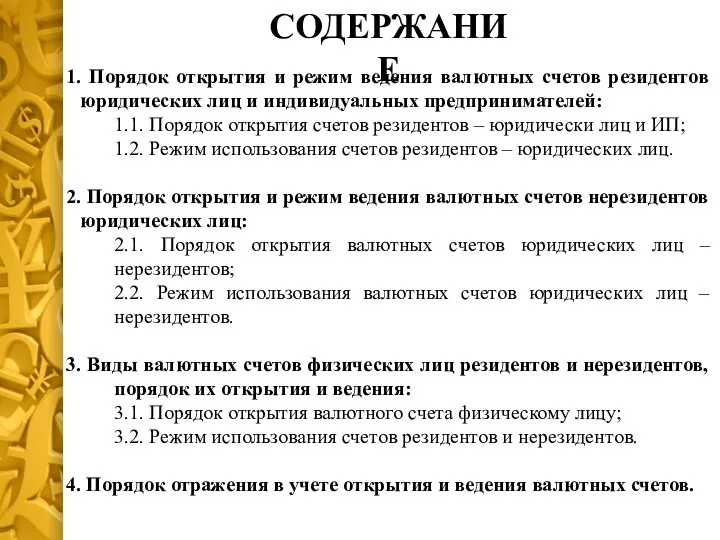

Содержание

- 2. СОДЕРЖАНИЕ 1. Порядок открытия и режим ведения валютных счетов резидентов юридических лиц и индивидуальных предпринимателей: 1.1.

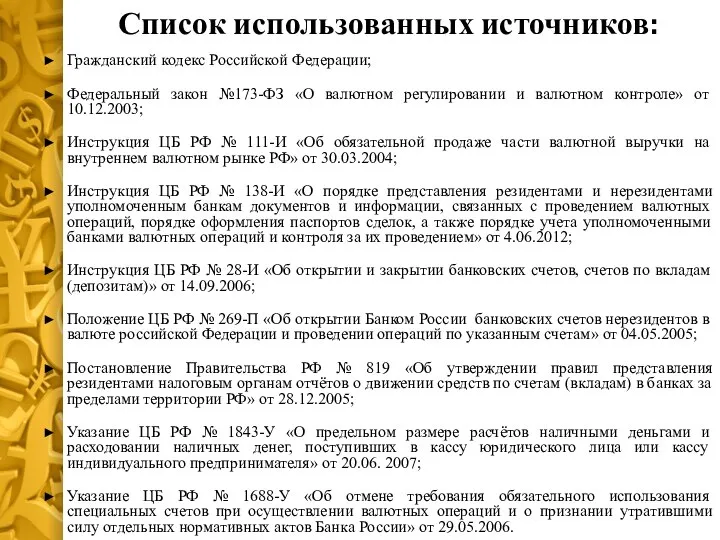

- 3. Гражданский кодекс Российской Федерации; Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003; Инструкция

- 4. ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ РЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ 1

- 5. В соответствии с ГК РФ, ФЗ №173 «О валютном регулировании и валютном контроле» и Инструкцией 28-И

- 6. КЛАССИФИКАЦИЯ ВАЛЮТНЫХ СЧЕТОВ

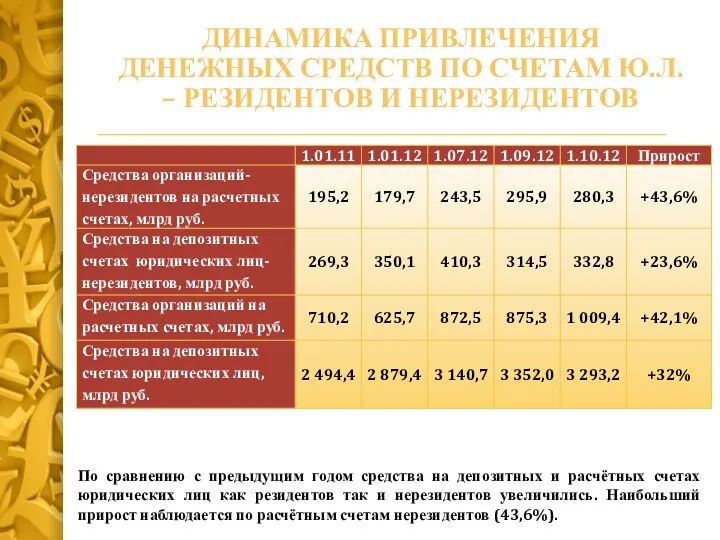

- 7. ДИНАМИКА ПРИВЛЕЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО СЧЕТАМ Ю.Л. – РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ По сравнению с предыдущим годом

- 8. КОДИРОВКА ИНОСТРАННОЙ ВАЛЮТЫ Счета открываются преимущественно в свободно конвертируемых валютах

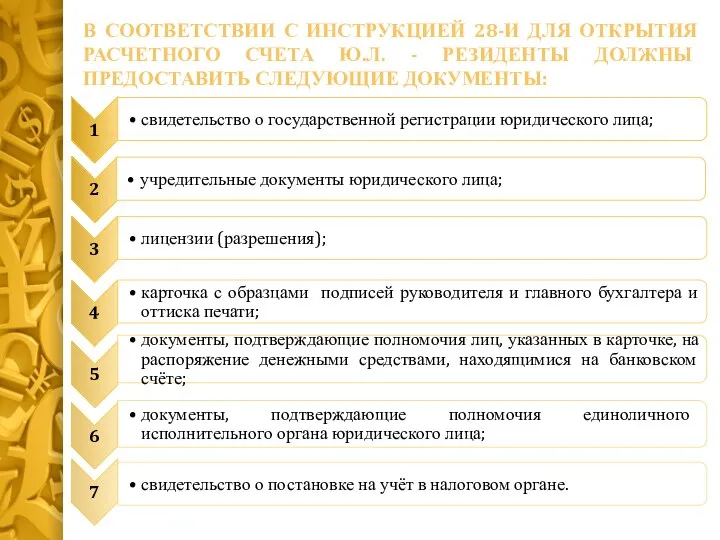

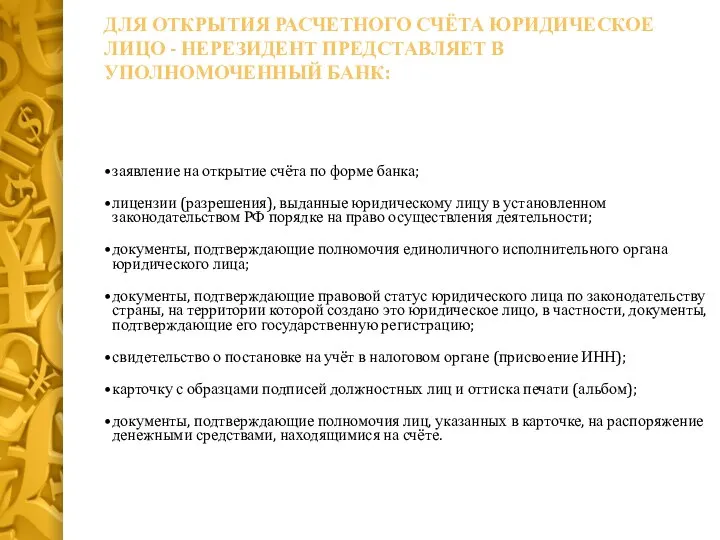

- 9. В СООТВЕТСТВИИ С ИНСТРУКЦИЕЙ 28-И ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЕТА Ю.Л. - РЕЗИДЕНТЫ ДОЛЖНЫ ПРЕДОСТАВИТЬ СЛЕДУЮЩИЕ ДОКУМЕНТЫ:

- 10. Клиент Договор банковского счета Юридическое дело Банк Книга регистрации открытых счетов Заявление Документы Документы Изучает, проверяет

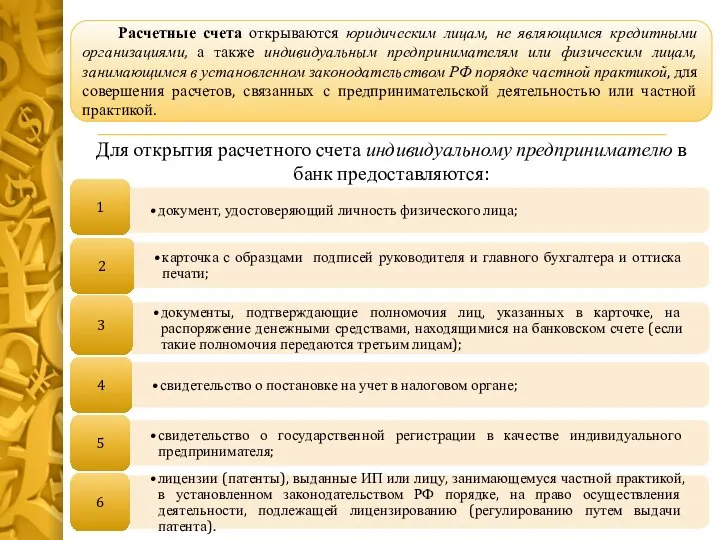

- 11. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам,

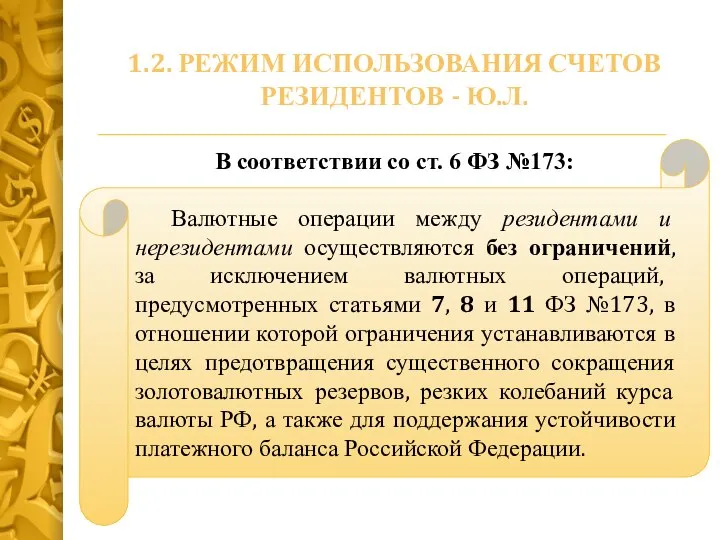

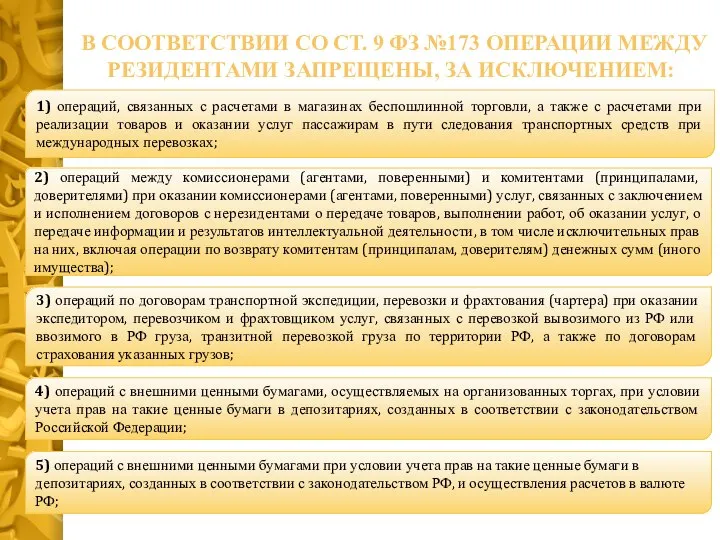

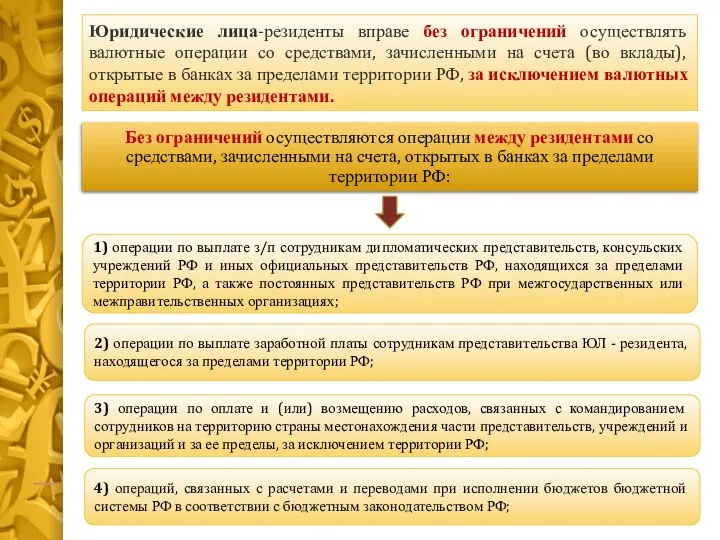

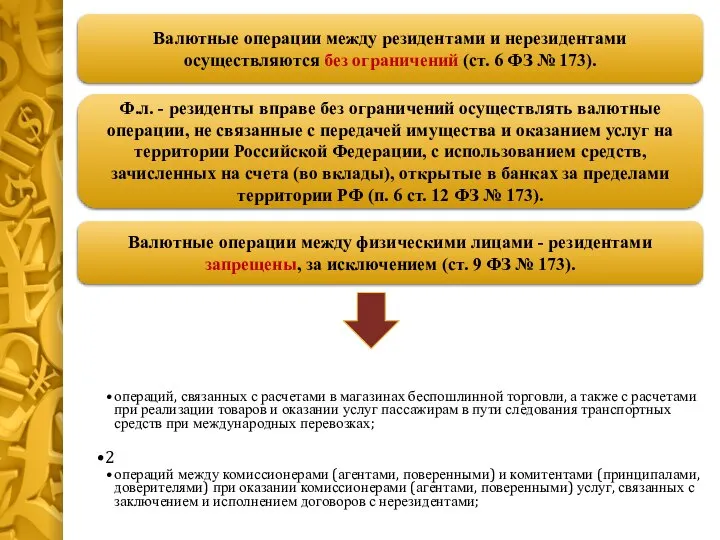

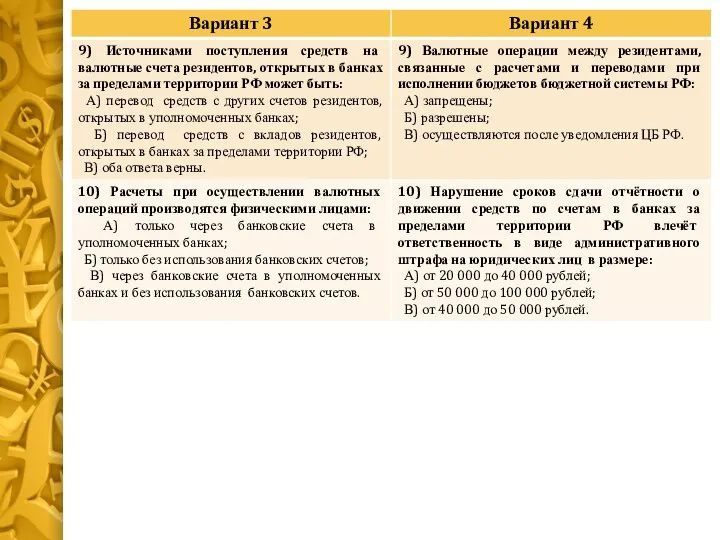

- 12. В соответствии со ст. 6 ФЗ №173: Валютные операции между резидентами и нерезидентами осуществляются без ограничений,

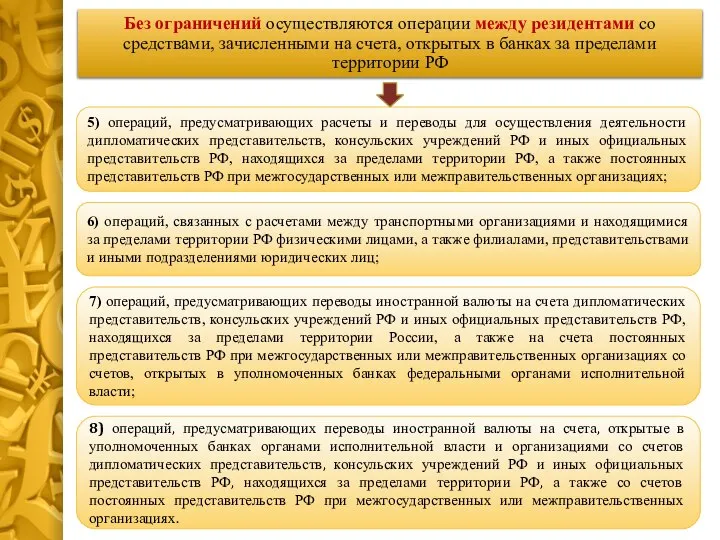

- 13. 2) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг,

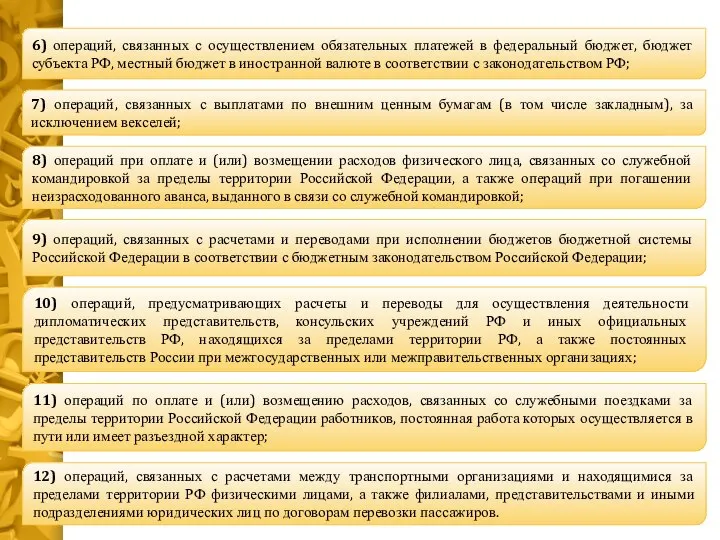

- 14. 10) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских учреждений РФ и иных

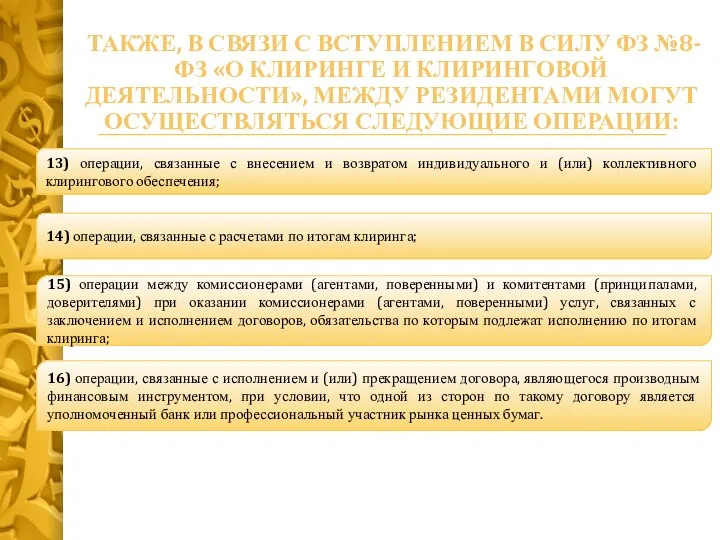

- 15. ТАКЖЕ, В СВЯЗИ С ВСТУПЛЕНИЕМ В СИЛУ ФЗ №8-ФЗ «О КЛИРИНГЕ И КЛИРИНГОВОЙ ДЕЯТЕЛЬНОСТИ», МЕЖДУ РЕЗИДЕНТАМИ

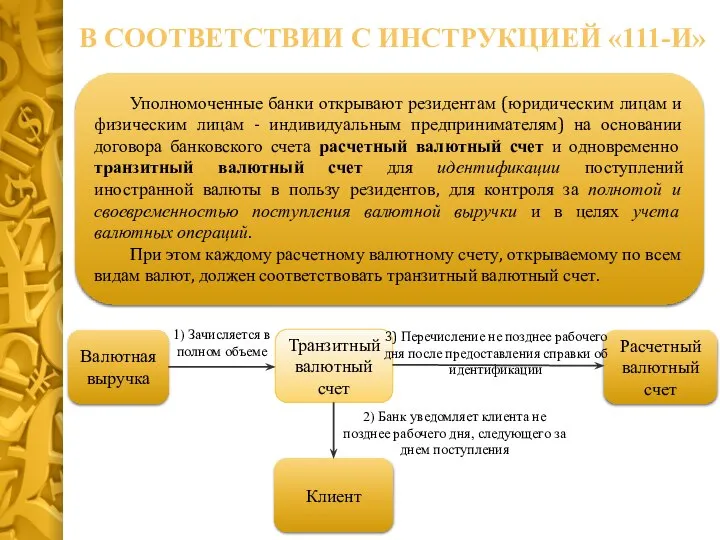

- 16. Уполномоченные банки открывают резидентам (юридическим лицам и физическим лицам - индивидуальным предпринимателям) на основании договора банковского

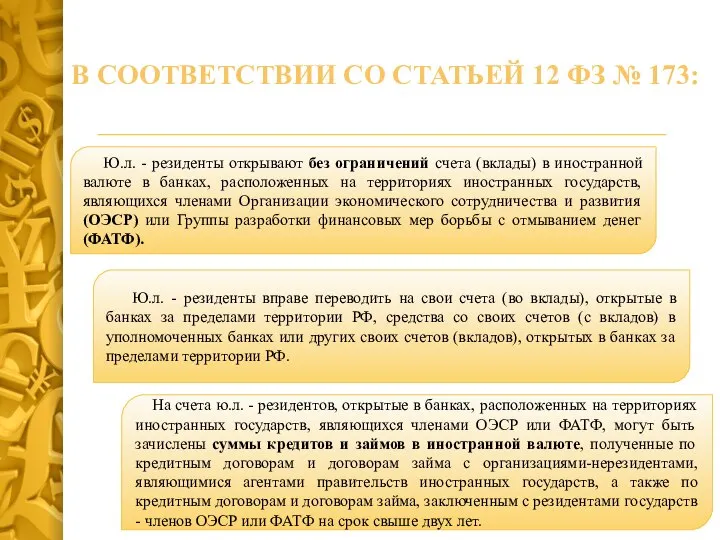

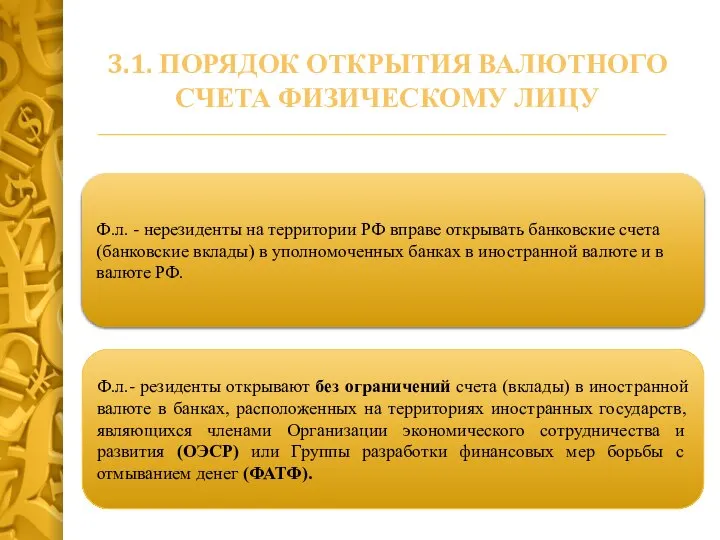

- 17. Ю.л. - резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях

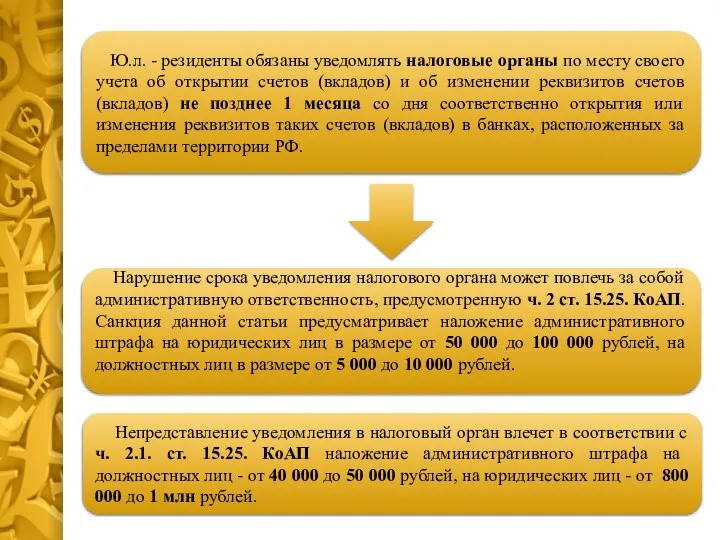

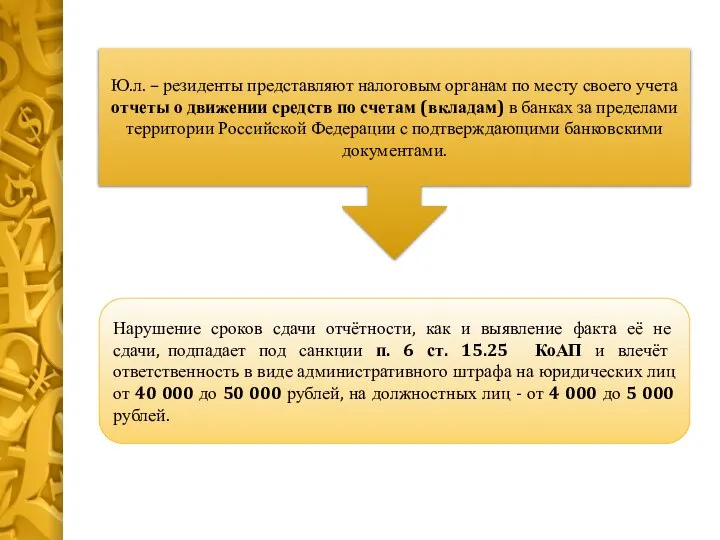

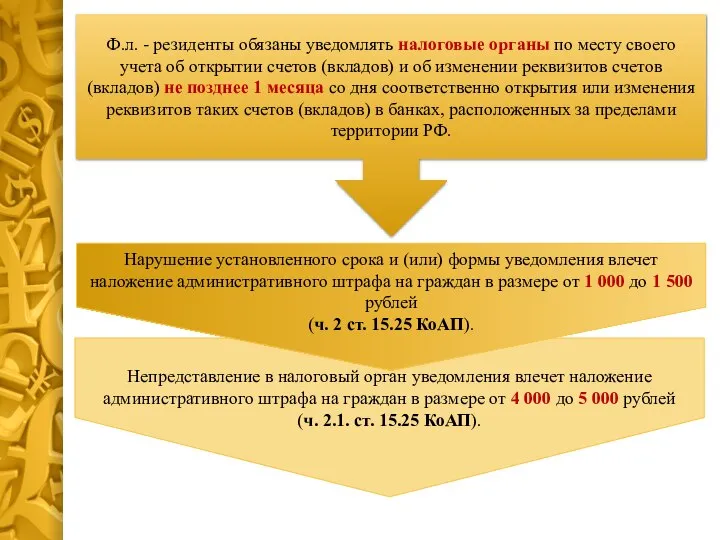

- 18. Ю.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии счетов (вкладов) и

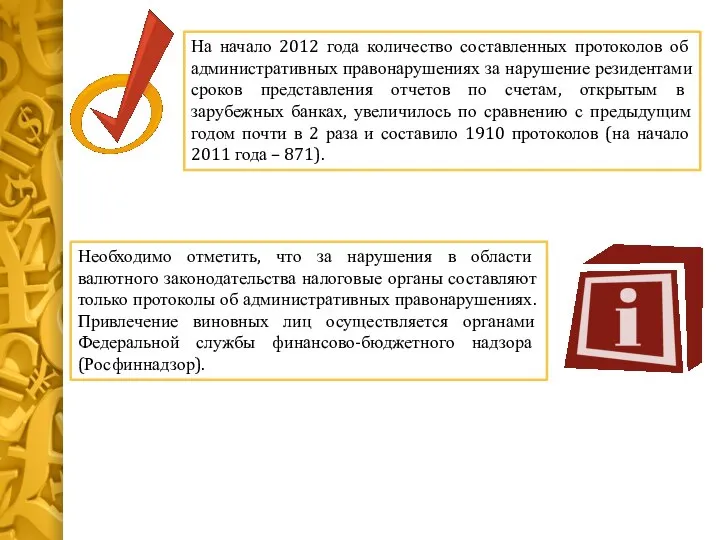

- 19. На начало 2012 года количество составленных протоколов об административных правонарушениях за нарушение резидентами сроков представления отчетов

- 20. 1) операции по выплате з/п сотрудникам дипломатических представительств, консульских учреждений РФ и иных официальных представительств РФ,

- 21. 5) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских учреждений РФ и иных

- 22. Ю.л. – резиденты представляют налоговым органам по месту своего учета отчеты о движении средств по счетам

- 23. 2 ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ СЧЕТОВ НЕРЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ

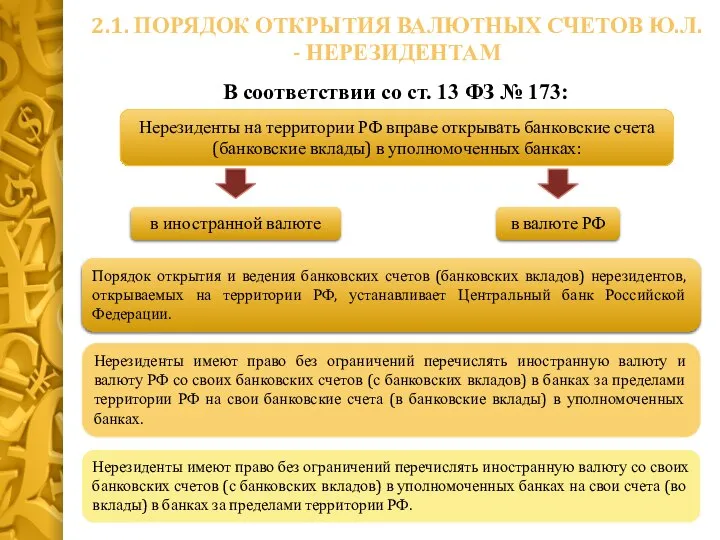

- 24. Нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады) в уполномоченных банках: в иностранной валюте

- 25. ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЁТА ЮРИДИЧЕСКОЕ ЛИЦО - НЕРЕЗИДЕНТ ПРЕДСТАВЛЯЕТ В УПОЛНОМОЧЕННЫЙ БАНК: заявление на открытие счёта

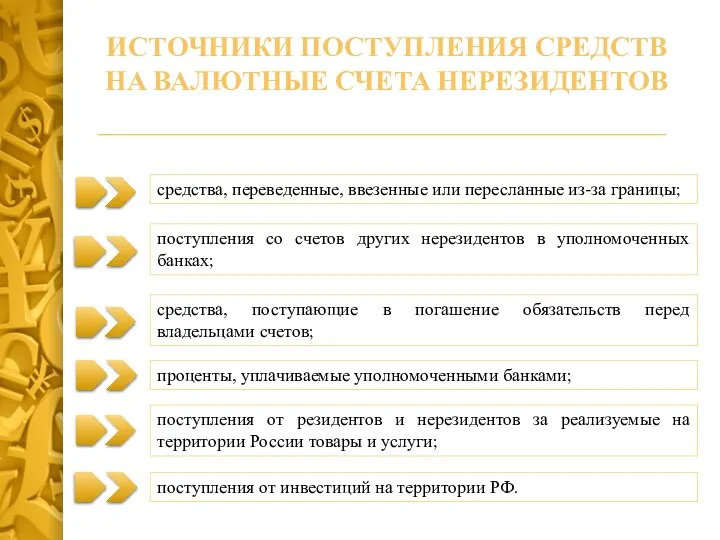

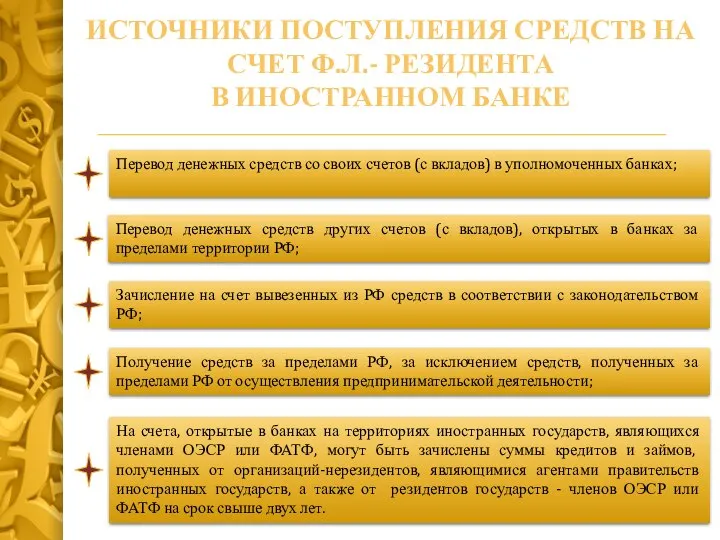

- 26. средства, переведенные, ввезенные или пересланные из-за границы; поступления от резидентов и нерезидентов за реализуемые на территории

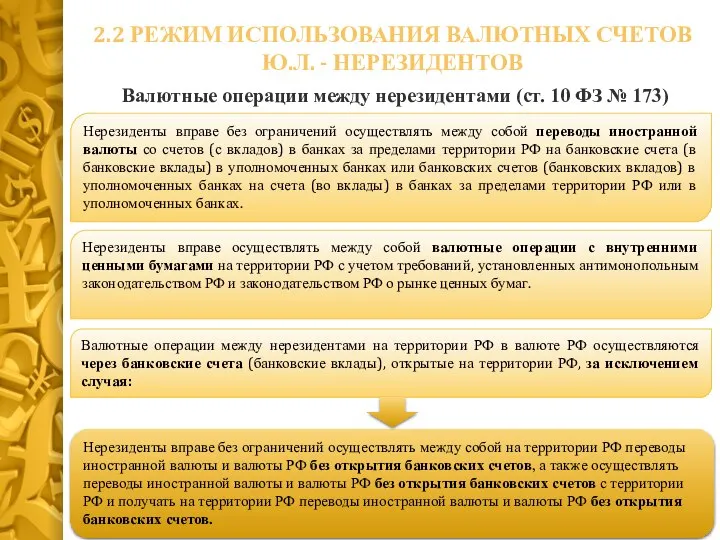

- 27. Нерезиденты вправе без ограничений осуществлять между собой переводы иностранной валюты со счетов (с вкладов) в банках

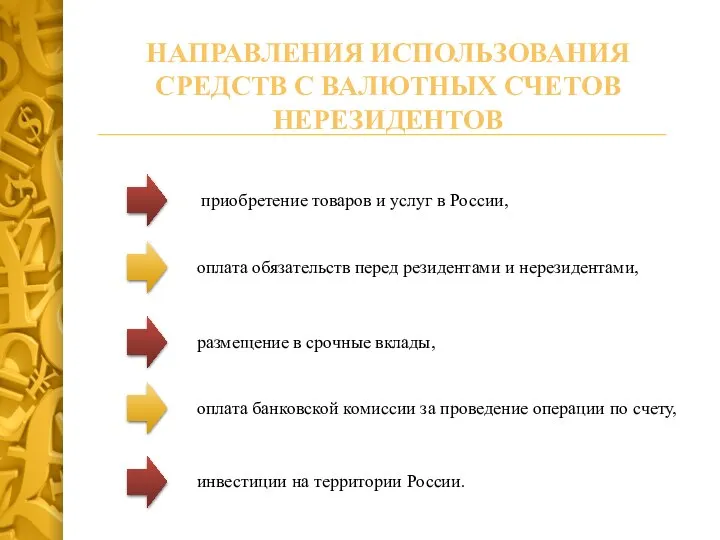

- 28. приобретение товаров и услуг в России, оплата обязательств перед резидентами и нерезидентами, размещение в срочные вклады,

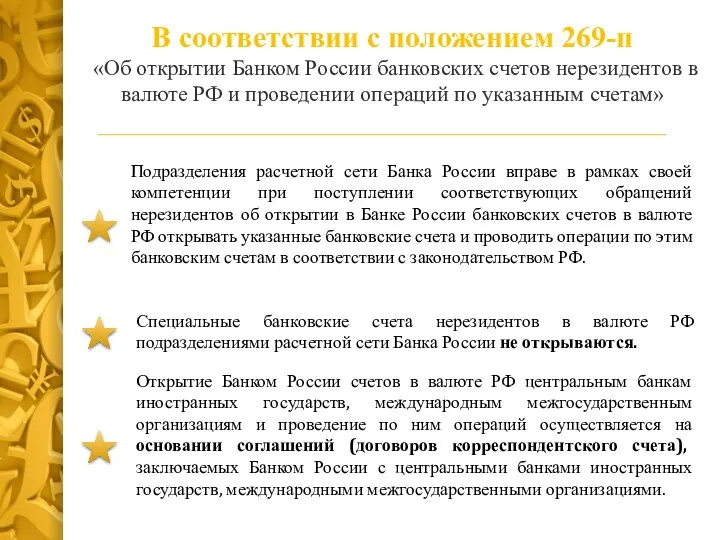

- 29. В соответствии с положением 269-п «Об открытии Банком России банковских счетов нерезидентов в валюте РФ и

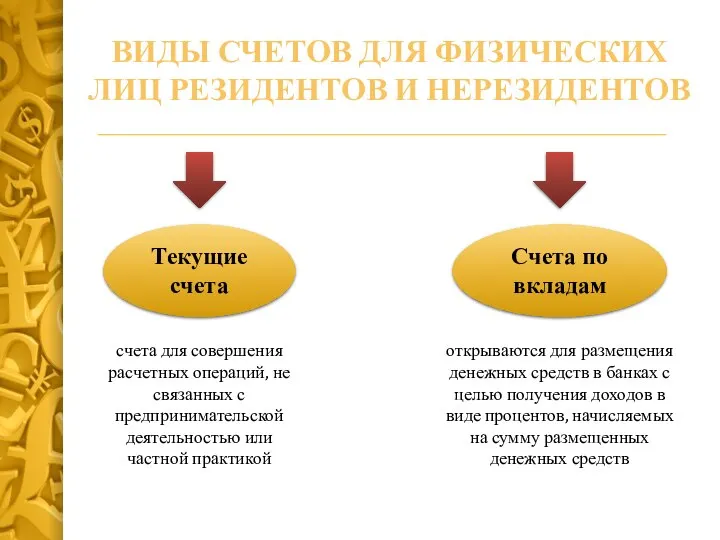

- 30. 3 ВИДЫ ВАЛЮТНЫХ СЧЕТОВ ФИЗИЧЕСКИХ ЛИЦ РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ, ПОРЯДОК ИХ ОТКРЫТИЯ И ВЕДЕНИЯ

- 31. Ф.л.- резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных

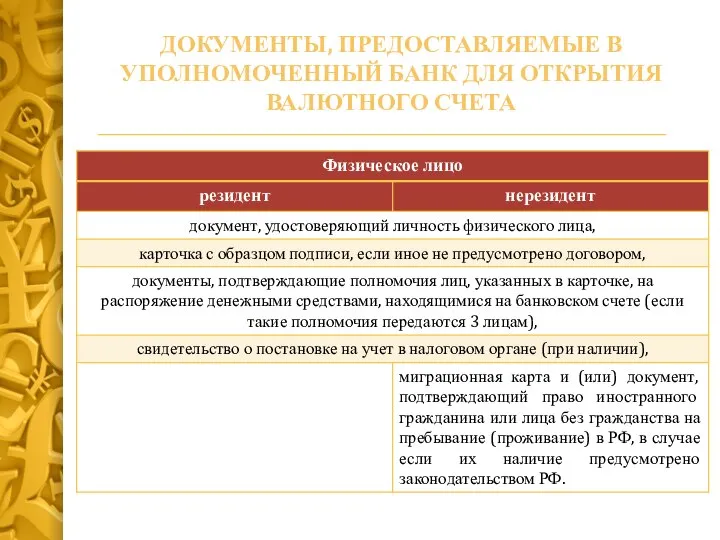

- 32. ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ В УПОЛНОМОЧЕННЫЙ БАНК ДЛЯ ОТКРЫТИЯ ВАЛЮТНОГО СЧЕТА

- 33. Текущие счета Счета по вкладам открываются для размещения денежных средств в банках с целью получения доходов

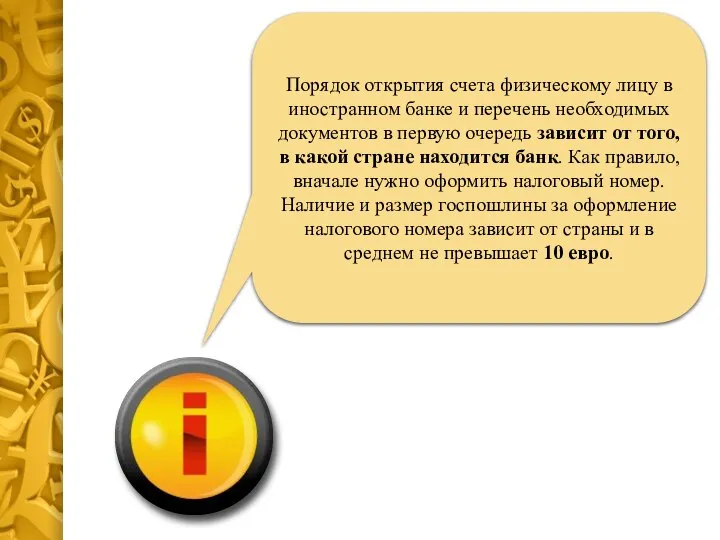

- 34. Порядок открытия счета физическому лицу в иностранном банке и перечень необходимых документов в первую очередь зависит

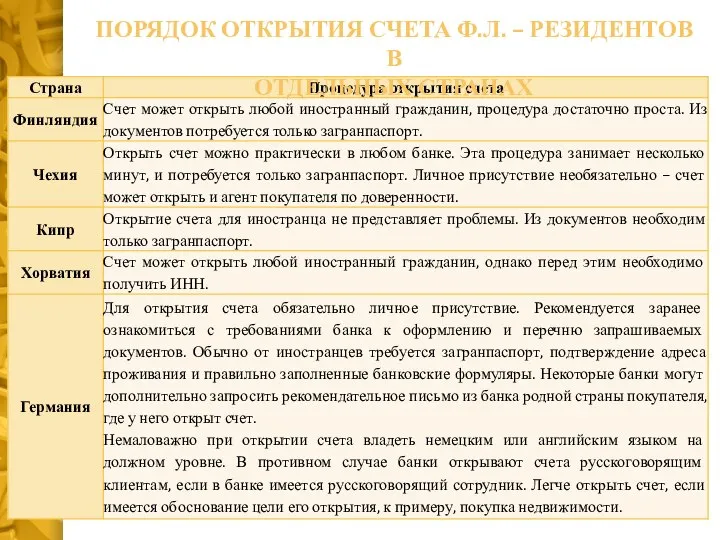

- 35. ПОРЯДОК ОТКРЫТИЯ СЧЕТА Ф.Л. – РЕЗИДЕНТОВ В ОТДЕЛЬНЫХ СТРАНАХ

- 36. Ф.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии счетов (вкладов) и

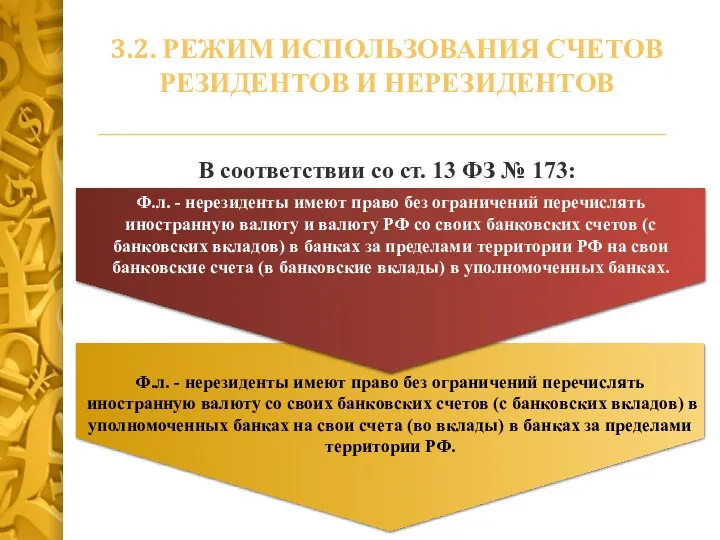

- 37. Ф.л. - нерезиденты имеют право без ограничений перечислять иностранную валюту со своих банковских счетов (с банковских

- 38. Перевод денежных средств со своих счетов (с вкладов) в уполномоченных банках; Перевод денежных средств других счетов

- 39. Валютные операции между резидентами и нерезидентами осуществляются без ограничений (ст. 6 ФЗ № 173). Валютные операции

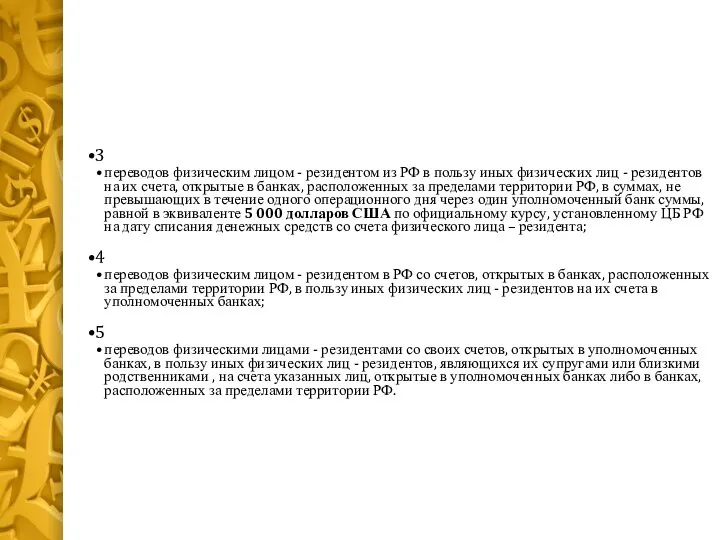

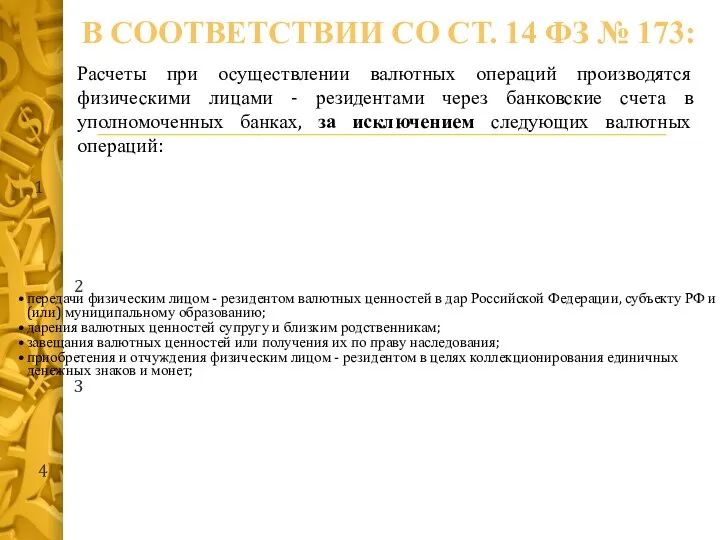

- 40. 3 переводов физическим лицом - резидентом из РФ в пользу иных физических лиц - резидентов на

- 41. Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через банковские счета в уполномоченных банках,

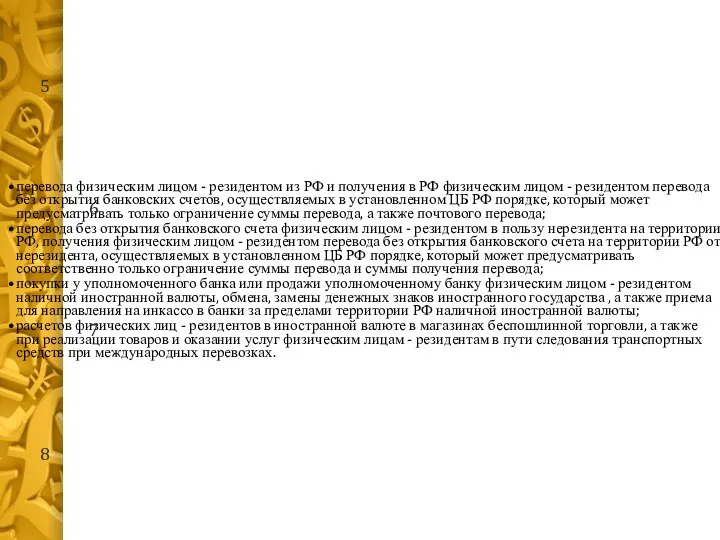

- 42. перевода физическим лицом - резидентом из РФ и получения в РФ физическим лицом - резидентом перевода

- 43. 4 ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ОТКРЫТИЯ И ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ

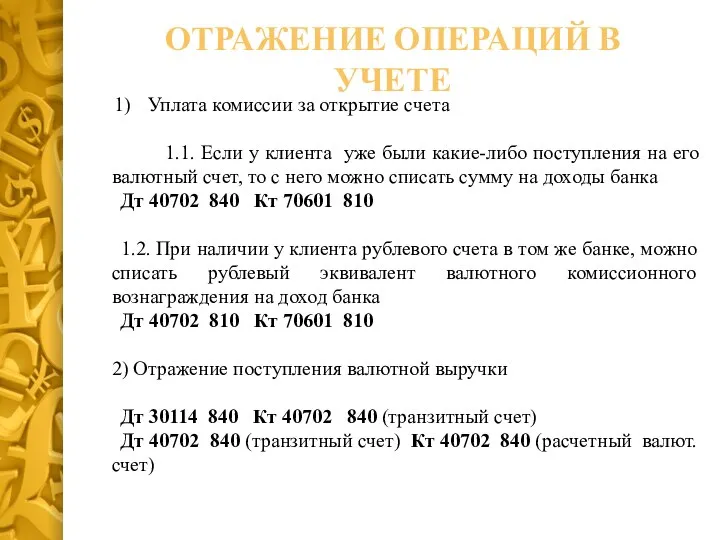

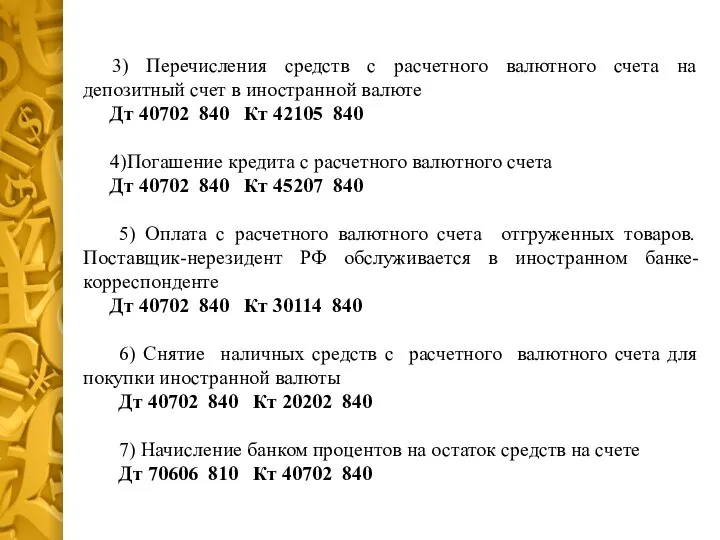

- 44. Уплата комиссии за открытие счета 1.1. Если у клиента уже были какие-либо поступления на его валютный

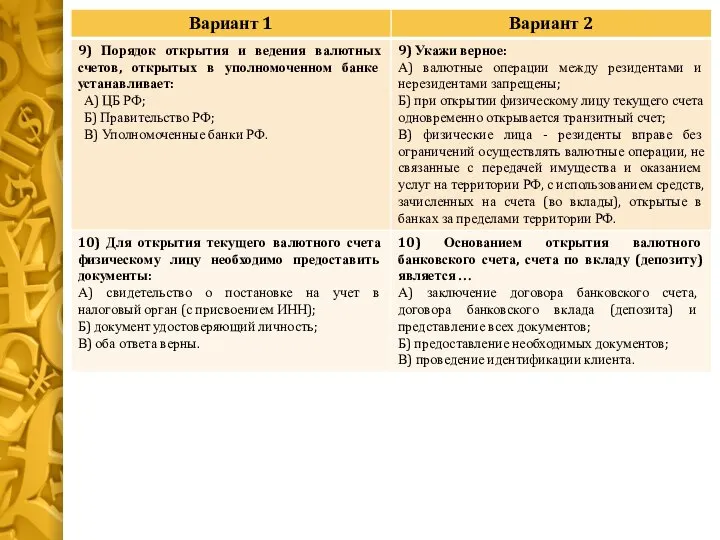

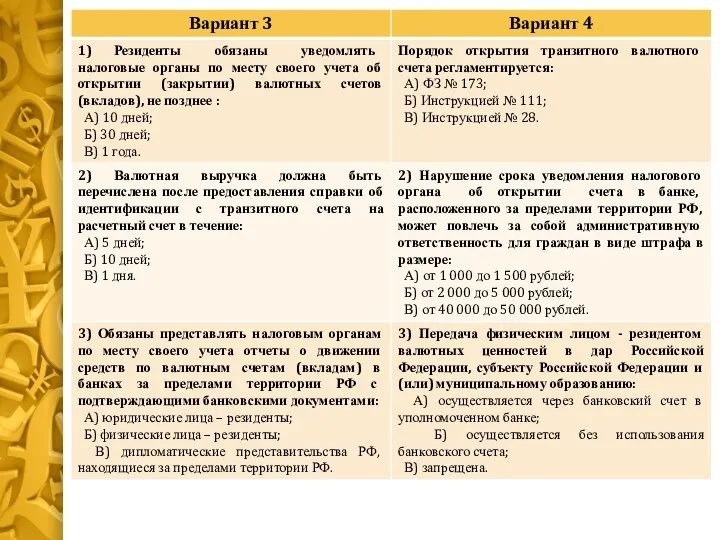

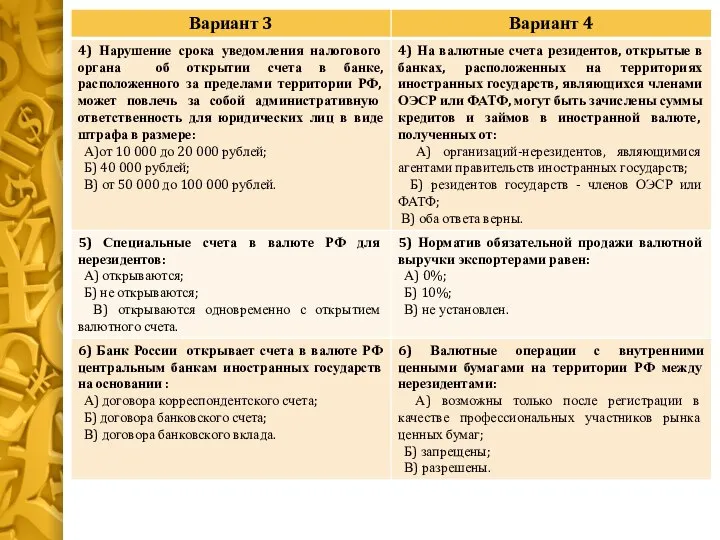

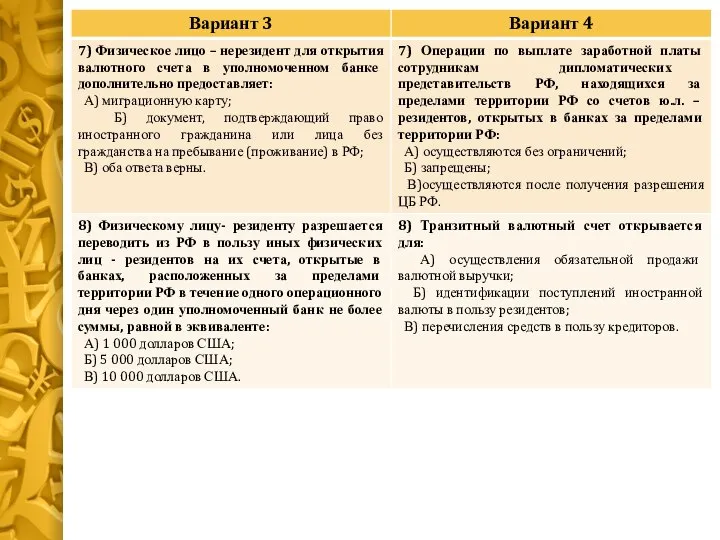

- 45. 3) Перечисления средств с расчетного валютного счета на депозитный счет в иностранной валюте Дт 40702 840

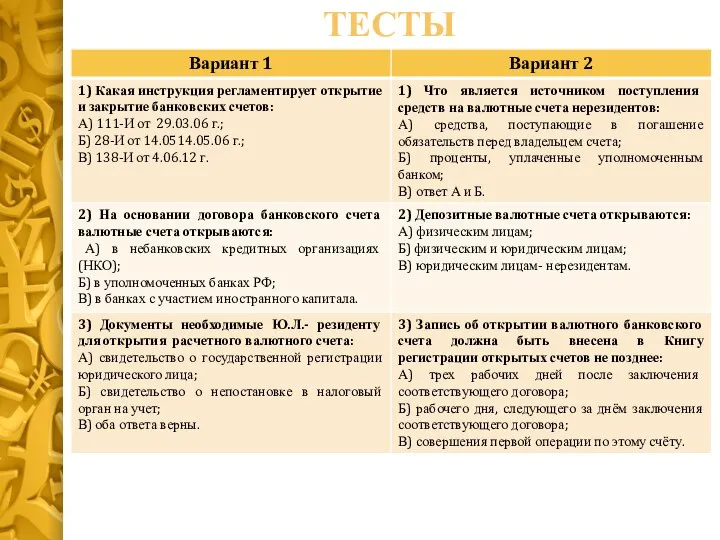

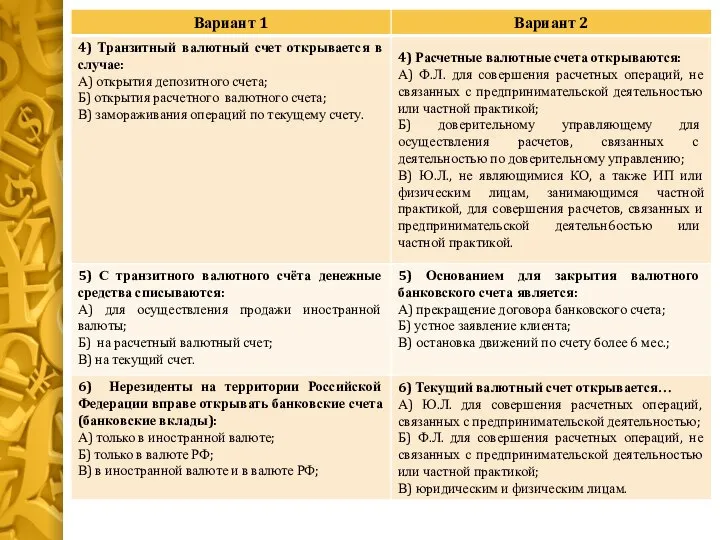

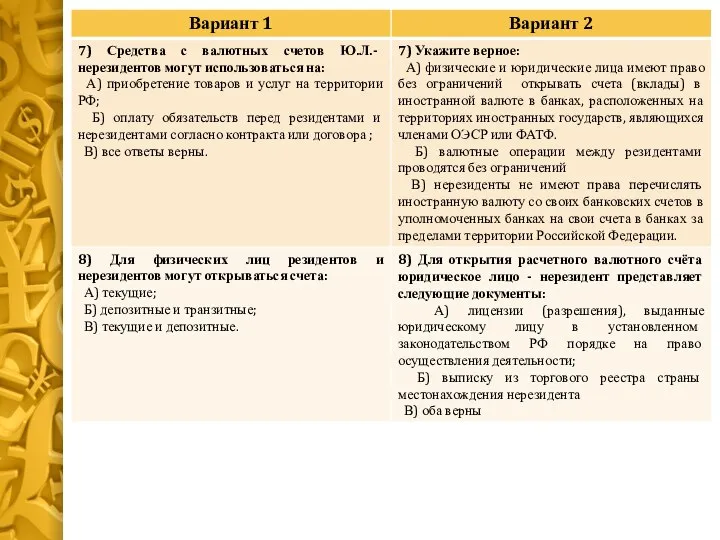

- 46. ТЕСТЫ

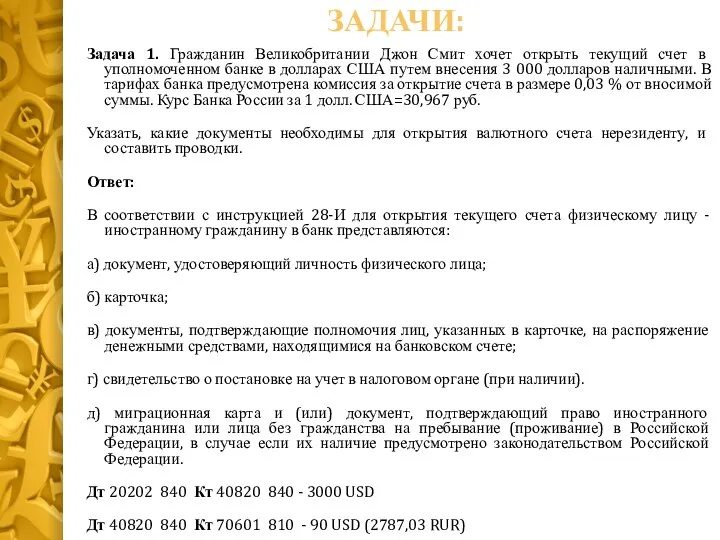

- 54. ЗАДАЧИ: Задача 1. Гражданин Великобритании Джон Смит хочет открыть текущий счет в уполномоченном банке в долларах

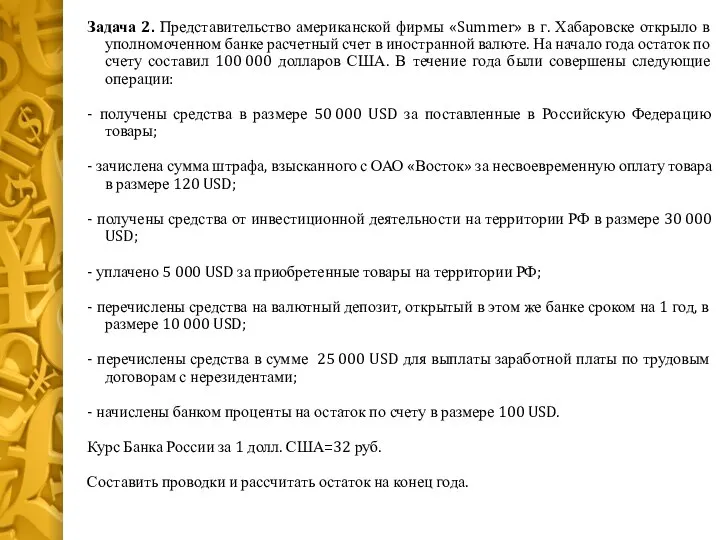

- 55. Задача 2. Представительство американской фирмы «Summer» в г. Хабаровске открыло в уполномоченном банке расчетный счет в

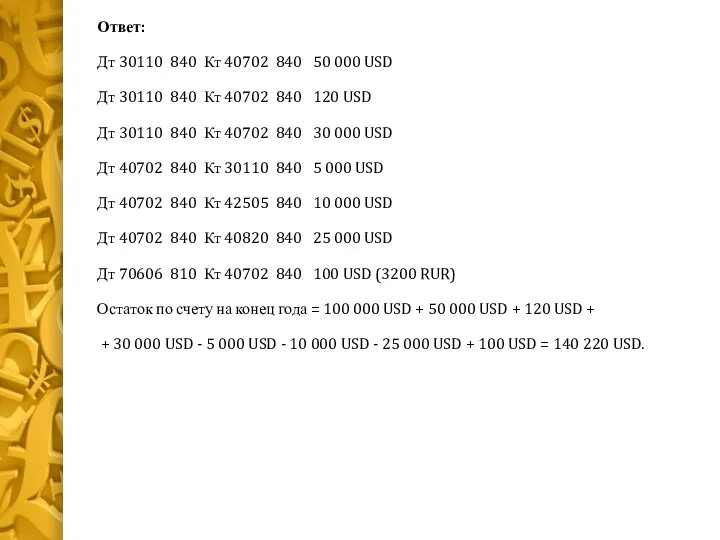

- 56. Ответ: Дт 30110 840 Кт 40702 840 50 000 USD Дт 30110 840 Кт 40702 840

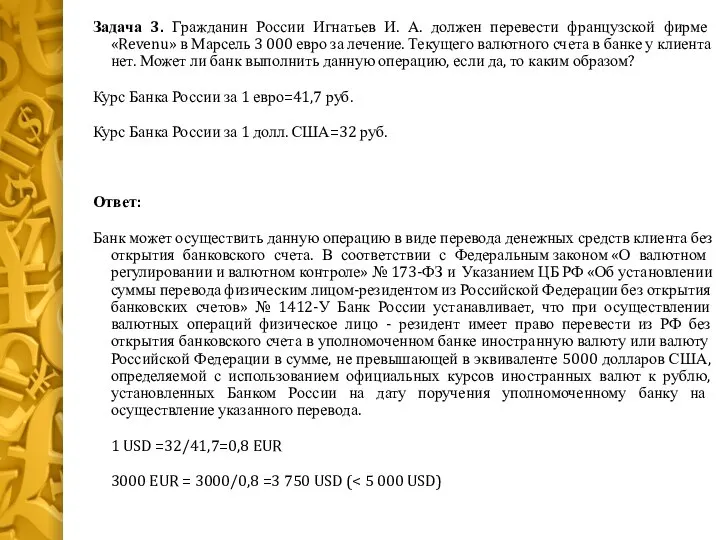

- 57. Задача 3. Гражданин России Игнатьев И. А. должен перевести французской фирме «Revenu» в Марсель 3 000

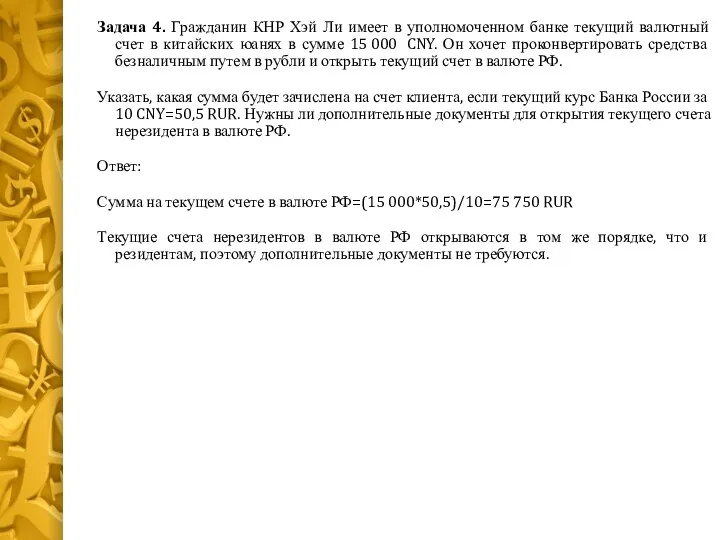

- 58. Задача 4. Гражданин КНР Хэй Ли имеет в уполномоченном банке текущий валютный счет в китайских юанях

- 60. Скачать презентацию

Слайд 3Гражданский кодекс Российской Федерации;

Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле»

Гражданский кодекс Российской Федерации;

Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле»

Слайд 4ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ РЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ

ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ РЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ

Слайд 5В соответствии с ГК РФ, ФЗ №173 «О валютном регулировании и валютном

В соответствии с ГК РФ, ФЗ №173 «О валютном регулировании и валютном

Слайд 6КЛАССИФИКАЦИЯ ВАЛЮТНЫХ СЧЕТОВ

КЛАССИФИКАЦИЯ ВАЛЮТНЫХ СЧЕТОВ

Слайд 7ДИНАМИКА ПРИВЛЕЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО СЧЕТАМ Ю.Л. – РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ

По сравнению

ДИНАМИКА ПРИВЛЕЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО СЧЕТАМ Ю.Л. – РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ

По сравнению

Слайд 8КОДИРОВКА ИНОСТРАННОЙ ВАЛЮТЫ

Счета открываются преимущественно в свободно конвертируемых валютах

КОДИРОВКА ИНОСТРАННОЙ ВАЛЮТЫ

Счета открываются преимущественно в свободно конвертируемых валютах

Слайд 9В СООТВЕТСТВИИ С ИНСТРУКЦИЕЙ 28-И ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЕТА Ю.Л. - РЕЗИДЕНТЫ

В СООТВЕТСТВИИ С ИНСТРУКЦИЕЙ 28-И ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЕТА Ю.Л. - РЕЗИДЕНТЫ

Слайд 10Клиент

Договор банковского счета

Юридическое дело

Банк

Книга регистрации открытых счетов

Заявление

Документы

Документы

Изучает,

проверяет

Принимает решение об открытии банковского

Клиент

Договор банковского счета

Юридическое дело

Банк

Книга регистрации открытых счетов

Заявление

Документы

Документы

Изучает,

проверяет

Принимает решение об открытии банковского

Слайд 11 Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным

Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным

Слайд 12В соответствии со ст. 6 ФЗ №173:

Валютные операции между резидентами и нерезидентами

В соответствии со ст. 6 ФЗ №173:

Валютные операции между резидентами и нерезидентами

Слайд 132) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании

2) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании

Слайд 1410) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских

10) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских

Слайд 15ТАКЖЕ, В СВЯЗИ С ВСТУПЛЕНИЕМ В СИЛУ ФЗ №8-ФЗ «О КЛИРИНГЕ И

ТАКЖЕ, В СВЯЗИ С ВСТУПЛЕНИЕМ В СИЛУ ФЗ №8-ФЗ «О КЛИРИНГЕ И

Слайд 16 Уполномоченные банки открывают резидентам (юридическим лицам и физическим лицам - индивидуальным предпринимателям)

Уполномоченные банки открывают резидентам (юридическим лицам и физическим лицам - индивидуальным предпринимателям)

Слайд 17 Ю.л. - резиденты открывают без ограничений счета (вклады) в иностранной валюте

Ю.л. - резиденты открывают без ограничений счета (вклады) в иностранной валюте

Слайд 18 Ю.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета

Ю.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета

Слайд 19На начало 2012 года количество составленных протоколов об административных правонарушениях за нарушение

На начало 2012 года количество составленных протоколов об административных правонарушениях за нарушение

Слайд 201) операции по выплате з/п сотрудникам дипломатических представительств, консульских учреждений РФ и

1) операции по выплате з/п сотрудникам дипломатических представительств, консульских учреждений РФ и

Слайд 215) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских

5) операций, предусматривающих расчеты и переводы для осуществления деятельности дипломатических представительств, консульских

Слайд 22Ю.л. – резиденты представляют налоговым органам по месту своего учета отчеты о

Ю.л. – резиденты представляют налоговым органам по месту своего учета отчеты о

Слайд 232

ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ СЧЕТОВ НЕРЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ

2

ПОРЯДОК ОТКРЫТИЯ И РЕЖИМ ВЕДЕНИЯ СЧЕТОВ НЕРЕЗИДЕНТОВ ЮРИДИЧЕСКИХ ЛИЦ

Слайд 24Нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады) в уполномоченных

Нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады) в уполномоченных

Слайд 25ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЁТА ЮРИДИЧЕСКОЕ ЛИЦО - НЕРЕЗИДЕНТ ПРЕДСТАВЛЯЕТ В УПОЛНОМОЧЕННЫЙ БАНК:

заявление

ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЁТА ЮРИДИЧЕСКОЕ ЛИЦО - НЕРЕЗИДЕНТ ПРЕДСТАВЛЯЕТ В УПОЛНОМОЧЕННЫЙ БАНК:

заявление

Слайд 26средства, переведенные, ввезенные или пересланные из-за границы;

поступления от резидентов и нерезидентов за

средства, переведенные, ввезенные или пересланные из-за границы;

поступления от резидентов и нерезидентов за

Слайд 27Нерезиденты вправе без ограничений осуществлять между собой переводы иностранной валюты со счетов

Нерезиденты вправе без ограничений осуществлять между собой переводы иностранной валюты со счетов

Слайд 28 приобретение товаров и услуг в России,

оплата обязательств перед резидентами и нерезидентами,

размещение в

приобретение товаров и услуг в России,

оплата обязательств перед резидентами и нерезидентами,

размещение в

Слайд 29В соответствии с положением 269-п

«Об открытии Банком России банковских счетов нерезидентов

В соответствии с положением 269-п

«Об открытии Банком России банковских счетов нерезидентов

Слайд 303

ВИДЫ ВАЛЮТНЫХ СЧЕТОВ ФИЗИЧЕСКИХ ЛИЦ РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ, ПОРЯДОК ИХ ОТКРЫТИЯ И

3

ВИДЫ ВАЛЮТНЫХ СЧЕТОВ ФИЗИЧЕСКИХ ЛИЦ РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ, ПОРЯДОК ИХ ОТКРЫТИЯ И

Слайд 31Ф.л.- резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках,

Ф.л.- резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках,

Слайд 32ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ В УПОЛНОМОЧЕННЫЙ БАНК ДЛЯ ОТКРЫТИЯ ВАЛЮТНОГО СЧЕТА

ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ В УПОЛНОМОЧЕННЫЙ БАНК ДЛЯ ОТКРЫТИЯ ВАЛЮТНОГО СЧЕТА

Слайд 33Текущие счета

Счета по вкладам

открываются для размещения денежных средств в банках с целью

Текущие счета

Счета по вкладам

открываются для размещения денежных средств в банках с целью

Слайд 34Порядок открытия счета физическому лицу в иностранном банке и перечень необходимых документов

Порядок открытия счета физическому лицу в иностранном банке и перечень необходимых документов

Слайд 35ПОРЯДОК ОТКРЫТИЯ СЧЕТА Ф.Л. – РЕЗИДЕНТОВ В

ОТДЕЛЬНЫХ СТРАНАХ

ПОРЯДОК ОТКРЫТИЯ СЧЕТА Ф.Л. – РЕЗИДЕНТОВ В

ОТДЕЛЬНЫХ СТРАНАХ

Слайд 36Ф.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета об

Ф.л. - резиденты обязаны уведомлять налоговые органы по месту своего учета об

Слайд 37Ф.л. - нерезиденты имеют право без ограничений перечислять иностранную валюту со своих

Ф.л. - нерезиденты имеют право без ограничений перечислять иностранную валюту со своих

Слайд 38Перевод денежных средств со своих счетов (с вкладов) в уполномоченных банках;

Перевод

Перевод денежных средств со своих счетов (с вкладов) в уполномоченных банках;

Перевод

Слайд 39Валютные операции между резидентами и нерезидентами осуществляются без ограничений (ст. 6 ФЗ

Валютные операции между резидентами и нерезидентами осуществляются без ограничений (ст. 6 ФЗ

Слайд 40

3

переводов физическим лицом - резидентом из РФ в пользу иных физических лиц

3

переводов физическим лицом - резидентом из РФ в пользу иных физических лиц

Слайд 41Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через банковские

Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через банковские

Слайд 42перевода физическим лицом - резидентом из РФ и получения в РФ физическим

перевода физическим лицом - резидентом из РФ и получения в РФ физическим

Слайд 434

ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ОТКРЫТИЯ И ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ

4

ПОРЯДОК ОТРАЖЕНИЯ В УЧЕТЕ ОТКРЫТИЯ И ВЕДЕНИЯ ВАЛЮТНЫХ СЧЕТОВ

Слайд 44Уплата комиссии за открытие счета

1.1. Если у клиента уже были какие-либо поступления

Уплата комиссии за открытие счета

1.1. Если у клиента уже были какие-либо поступления

Слайд 45

3) Перечисления средств с расчетного валютного счета на депозитный счет в иностранной

3) Перечисления средств с расчетного валютного счета на депозитный счет в иностранной

Слайд 46ТЕСТЫ

ТЕСТЫ

Слайд 54ЗАДАЧИ:

Задача 1. Гражданин Великобритании Джон Смит хочет открыть текущий счет в уполномоченном

ЗАДАЧИ:

Задача 1. Гражданин Великобритании Джон Смит хочет открыть текущий счет в уполномоченном

Слайд 55Задача 2. Представительство американской фирмы «Summer» в г. Хабаровске открыло в уполномоченном

Задача 2. Представительство американской фирмы «Summer» в г. Хабаровске открыло в уполномоченном

Слайд 56Ответ:

Дт 30110 840 Кт 40702 840 50 000 USD

Дт 30110 840 Кт 40702

Ответ:

Дт 30110 840 Кт 40702 840 50 000 USD

Дт 30110 840 Кт 40702

Слайд 57Задача 3. Гражданин России Игнатьев И. А. должен перевести французской фирме «Revenu»

Задача 3. Гражданин России Игнатьев И. А. должен перевести французской фирме «Revenu»

Слайд 58Задача 4. Гражданин КНР Хэй Ли имеет в уполномоченном банке текущий валютный

Задача 4. Гражданин КНР Хэй Ли имеет в уполномоченном банке текущий валютный

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков