- Порядок применения льгот по налогу на доходы (прибыль) для микрокредитных организаций

Содержание

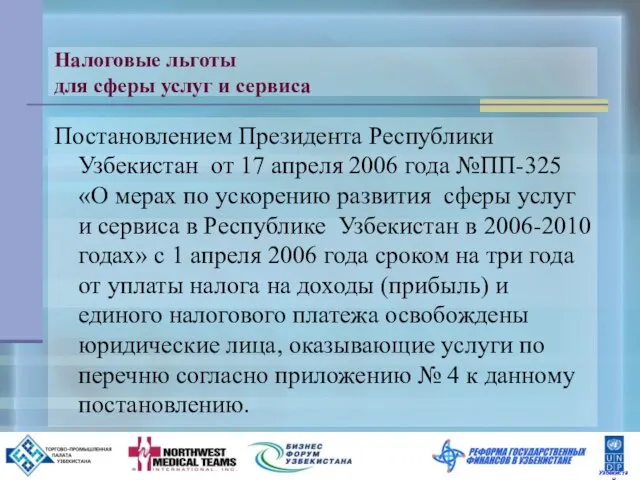

- 2. Налоговые льготы для сферы услуг и сервиса Постановлением Президента Республики Узбекистан от 17 апреля 2006 года

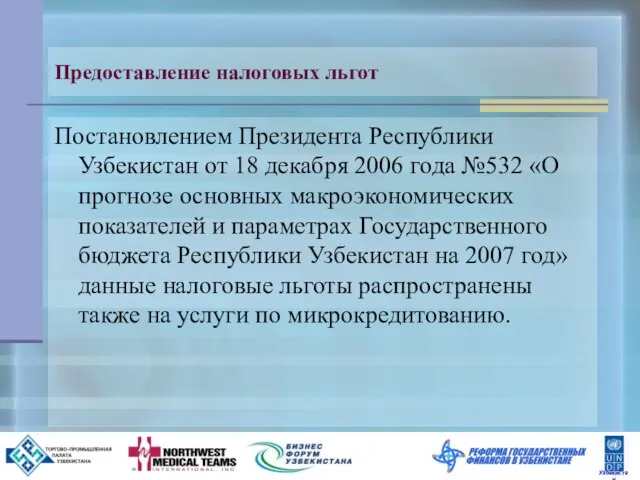

- 3. Предоставление налоговых льгот Постановлением Президента Республики Узбекистан от 18 декабря 2006 года №532 «О прогнозе основных

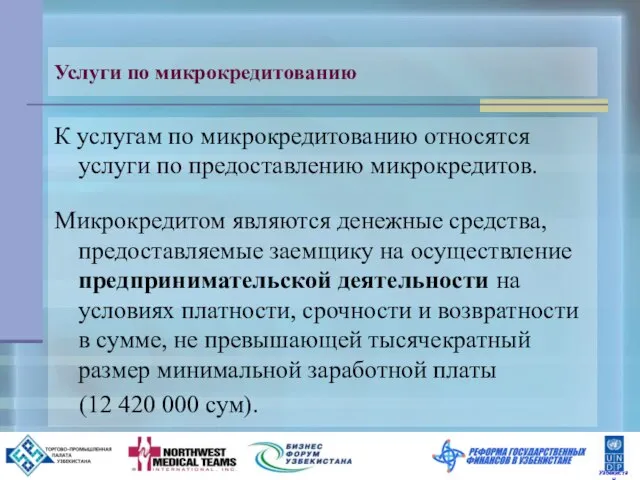

- 4. Услуги по микрокредитованию К услугам по микрокредитованию относятся услуги по предоставлению микрокредитов. Микрокредитом являются денежные средства,

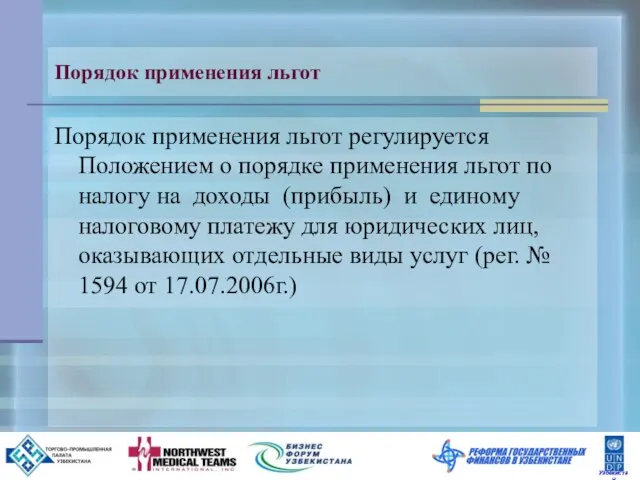

- 5. Порядок применения льгот Порядок применения льгот регулируется Положением о порядке применения льгот по налогу на доходы

- 6. Порядок применения льгот Микрокредитные организации освобождаются от уплаты налога на доходы (прибыль) по доходам, полученным от

- 7. Отражение в форме расчета налога на доходы (прибыль) Сумма льгот в форме расчета налога на доходы

- 8. Порядок отражения льгот в бухгалтерском учете Порядок отражения в бухгалтерском учете льгот регулируется параграфом 3 Положения

- 9. Порядок отражения льгот в бухгалтерском учете 1) Сумма льгот не: - отражаются на балансовых счетах бухгалтерского

- 11. Скачать презентацию

Слайд 2Налоговые льготы

для сферы услуг и сервиса

Постановлением Президента Республики Узбекистан от 17

Налоговые льготы

для сферы услуг и сервиса

Постановлением Президента Республики Узбекистан от 17

Слайд 3Предоставление налоговых льгот

Постановлением Президента Республики Узбекистан от 18 декабря 2006 года №532

Предоставление налоговых льгот

Постановлением Президента Республики Узбекистан от 18 декабря 2006 года №532

Слайд 4Услуги по микрокредитованию

К услугам по микрокредитованию относятся услуги по предоставлению микрокредитов.

Микрокредитом являются

Услуги по микрокредитованию

К услугам по микрокредитованию относятся услуги по предоставлению микрокредитов.

Микрокредитом являются

Слайд 5Порядок применения льгот

Порядок применения льгот регулируется Положением о порядке применения льгот по

Порядок применения льгот

Порядок применения льгот регулируется Положением о порядке применения льгот по

Слайд 6Порядок применения льгот

Микрокредитные организации освобождаются от уплаты налога на доходы (прибыль) по

Порядок применения льгот

Микрокредитные организации освобождаются от уплаты налога на доходы (прибыль) по

Слайд 7Отражение в форме расчета

налога на доходы (прибыль)

Сумма льгот в форме расчета

Отражение в форме расчета

налога на доходы (прибыль)

Сумма льгот в форме расчета

Слайд 8Порядок отражения льгот

в бухгалтерском учете

Порядок отражения в бухгалтерском учете льгот регулируется

Порядок отражения льгот

в бухгалтерском учете

Порядок отражения в бухгалтерском учете льгот регулируется

Слайд 9Порядок отражения льгот

в бухгалтерском учете

1) Сумма льгот не:

- отражаются на балансовых

Порядок отражения льгот

в бухгалтерском учете

1) Сумма льгот не:

- отражаются на балансовых

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану