- Порядок учета залогового имущества и возмещения требований путем реализации залогового имущества

Содержание

- 2. 14.1. Порядок учета залогового имущества и возмещения требований путем реализации залогового имущества. Учет средств труда и

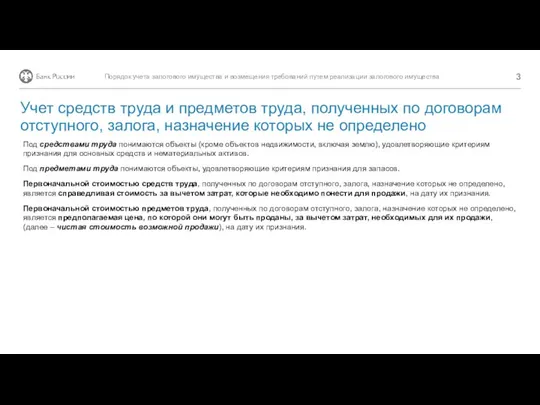

- 3. Под средствами труда понимаются объекты (кроме объектов недвижимости, включая землю), удовлетворяющие критериям признания для основных средств

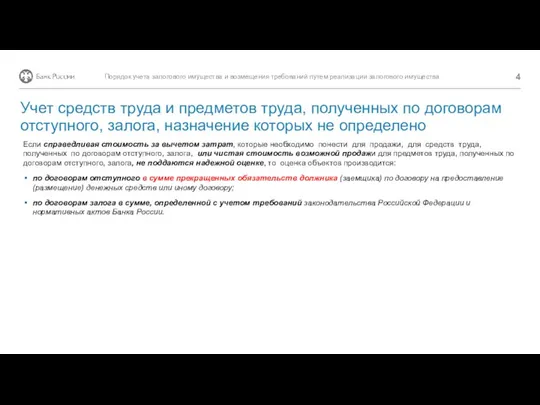

- 4. Если справедливая стоимость за вычетом затрат, которые необходимо понести для продажи, для средств труда, полученных по

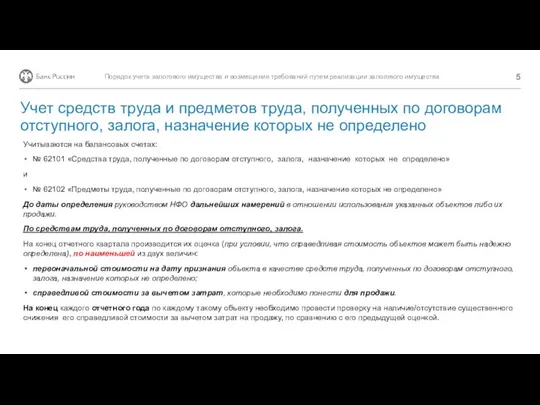

- 5. Учитываются на балансовых счетах: № 62101 «Средства труда, полученные по договорам отступного, залога, назначение которых не

- 7. Скачать презентацию

Слайд 214.1.

Порядок учета залогового имущества и возмещения требований путем реализации залогового имущества.

Учет средств

14.1.

Порядок учета залогового имущества и возмещения требований путем реализации залогового имущества.

Учет средств

Слайд 3Под средствами труда понимаются объекты (кроме объектов недвижимости, включая землю), удовлетворяющие критериям

Под средствами труда понимаются объекты (кроме объектов недвижимости, включая землю), удовлетворяющие критериям

Слайд 4Если справедливая стоимость за вычетом затрат, которые необходимо понести для продажи, для

Если справедливая стоимость за вычетом затрат, которые необходимо понести для продажи, для

Слайд 5Учитываются на балансовых счетах:

№ 62101 «Средства труда, полученные по договорам отступного, залога,

Учитываются на балансовых счетах:

№ 62101 «Средства труда, полученные по договорам отступного, залога,

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г