- Порядок возврата НДС

Содержание

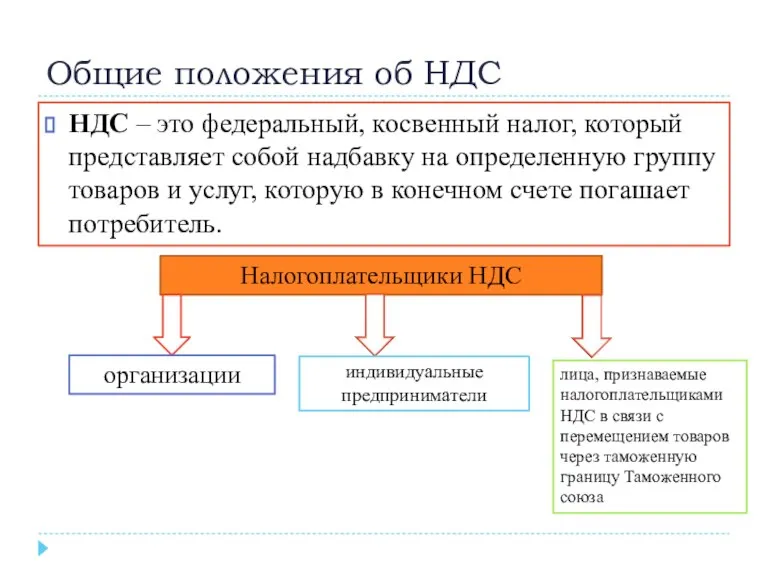

- 2. Общие положения об НДС НДС – это федеральный, косвенный налог, который представляет собой надбавку на определенную

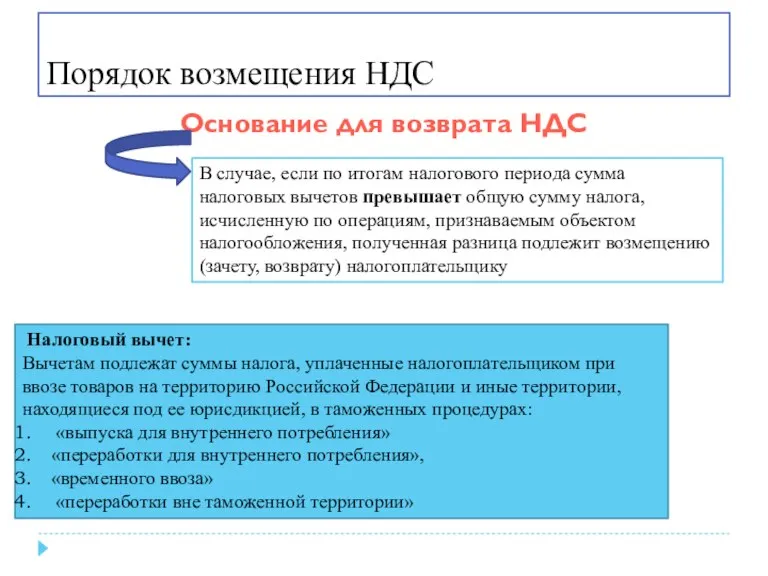

- 3. Порядок возмещения НДС Основание для возврата НДС В случае, если по итогам налогового периода сумма налоговых

- 4. Возмещение НДС при импорте

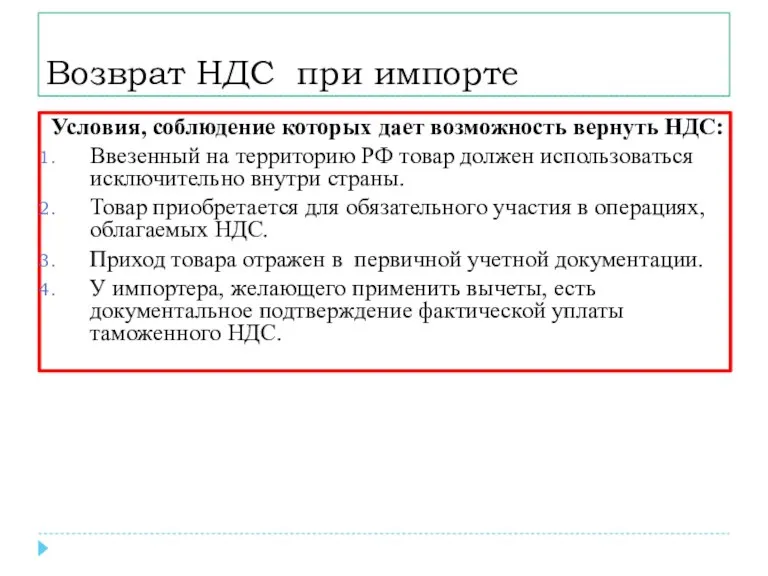

- 5. Возврат НДС при импорте Условия, соблюдение которых дает возможность вернуть НДС: Ввезенный на территорию РФ товар

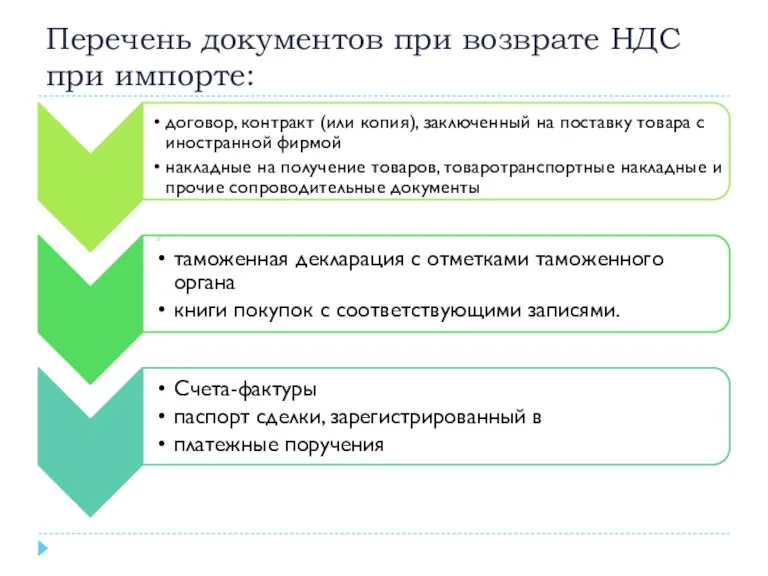

- 6. Перечень документов при возврате НДС при импорте:

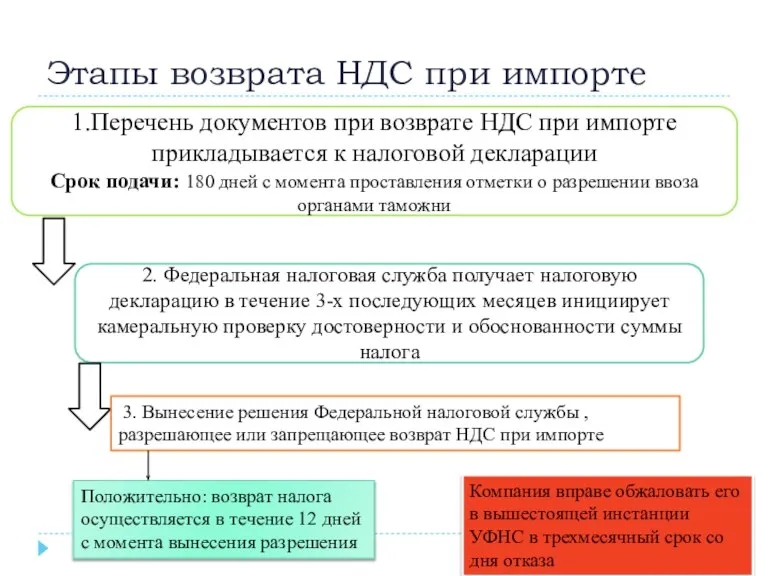

- 7. Этапы возврата НДС при импорте 1.Перечень документов при возврате НДС при импорте прикладывается к налоговой декларации

- 8. Возмещение НДС при экспорте

- 9. Возврат НДС при экспорте Возмещение НДС Подтверждение ставки НДС 0% подтверждение налогоплательщиком налоговому органу правомерности применяемых

- 11. Скачать презентацию

Слайд 3Порядок возмещения НДС

Основание для возврата НДС

В случае, если по итогам налогового периода

Порядок возмещения НДС

Основание для возврата НДС

В случае, если по итогам налогового периода

Слайд 4Возмещение НДС при импорте

Возмещение НДС при импорте

Слайд 5Возврат НДС при импорте

Условия, соблюдение которых дает возможность вернуть НДС:

Ввезенный на территорию

Возврат НДС при импорте

Условия, соблюдение которых дает возможность вернуть НДС:

Ввезенный на территорию

Слайд 6Перечень документов при возврате НДС при импорте:

Перечень документов при возврате НДС при импорте:

Слайд 7Этапы возврата НДС при импорте

1.Перечень документов при возврате НДС при импорте прикладывается

Этапы возврата НДС при импорте

1.Перечень документов при возврате НДС при импорте прикладывается

Слайд 8Возмещение НДС при экспорте

Возмещение НДС при экспорте

Слайд 9Возврат НДС при экспорте

Возмещение НДС

Подтверждение ставки НДС 0%

подтверждение налогоплательщиком налоговому органу правомерности

Возврат НДС при экспорте

Возмещение НДС

Подтверждение ставки НДС 0%

подтверждение налогоплательщиком налоговому органу правомерности

ГБУ СШОР №1 Центрального района Санкт-Петербурга

ГБУ СШОР №1 Центрального района Санкт-Петербурга Участие гражданина в политической жизни

Участие гражданина в политической жизни Презентация на тему Атом

Презентация на тему Атом Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс)

Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс) D3_Hum_2_Greece_2022

D3_Hum_2_Greece_2022 Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Добрый повар стоит доктора

Добрый повар стоит доктора Рождество Христово. Иконография

Рождество Христово. Иконография Преобразования графиков функции

Преобразования графиков функции Информация и цивилизация

Информация и цивилизация Материал для авиационной техники

Материал для авиационной техники  Острая сердечная недостаточность. Занятие № 6

Острая сердечная недостаточность. Занятие № 6 Презентация на тему Внутренняя среда

Презентация на тему Внутренняя среда  Сказка о чудесном спасении кота по имени Кеша

Сказка о чудесном спасении кота по имени Кеша Архитектура ПК

Архитектура ПК Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ»

Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ» Uазета для всех. Искра Божия

Uазета для всех. Искра Божия Кто они?

Кто они? Модель организации производственной деятельности

Модель организации производственной деятельности Немецкий федеральный банк

Немецкий федеральный банк Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл

Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл Защита опыта работы - Формирование связной речи у детей с ОНР

Защита опыта работы - Формирование связной речи у детей с ОНР А.А. Блок Жизнь и Творчество

А.А. Блок Жизнь и Творчество Школа – это дом, в котором протекает жизнь, достойная человека

Школа – это дом, в котором протекает жизнь, достойная человека ТЕМА УРОКА:

ТЕМА УРОКА: Закрепление табличного умножения и деления

Закрепление табличного умножения и деления Презентация на тему Загрязнение реки Дон

Презентация на тему Загрязнение реки Дон Просвещения и просвещенный абсолютизм

Просвещения и просвещенный абсолютизм