- Организация оценки и анализа рисков на современных предприятиях

Содержание

- 2. Основные способы анализа и оценки рисков Идентификация рисков – это процедура выявления наиболее существенных качественных и

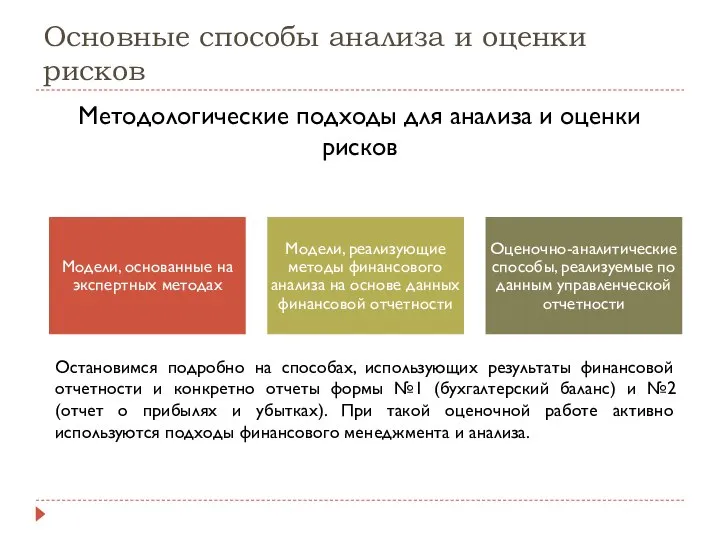

- 3. Основные способы анализа и оценки рисков Методологические подходы для анализа и оценки рисков Остановимся подробно на

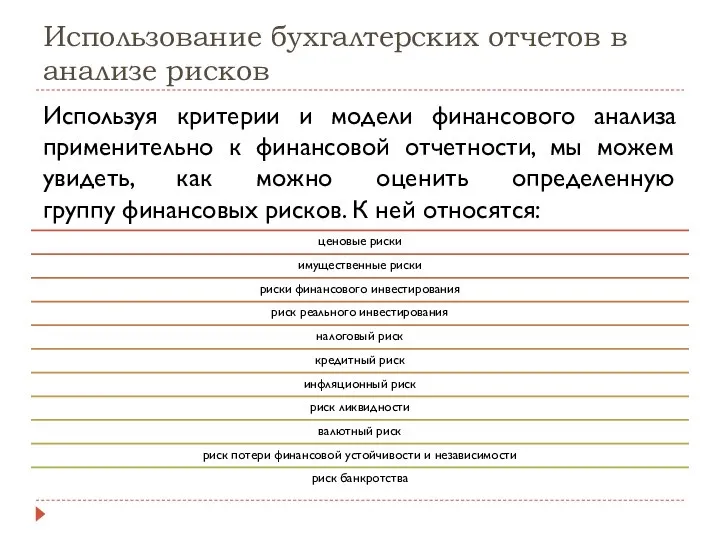

- 4. Использование бухгалтерских отчетов в анализе рисков Используя критерии и модели финансового анализа применительно к финансовой отчетности,

- 5. Использование бухгалтерских отчетов в анализе рисков За помощью в анализе рисков на базе бухгалтерской отчетности риск-менеджер

- 6. Примеры анализа финансовой отчетности на предмет рисков Лучше всего поместить данные отчетов за несколько отчетных периодов

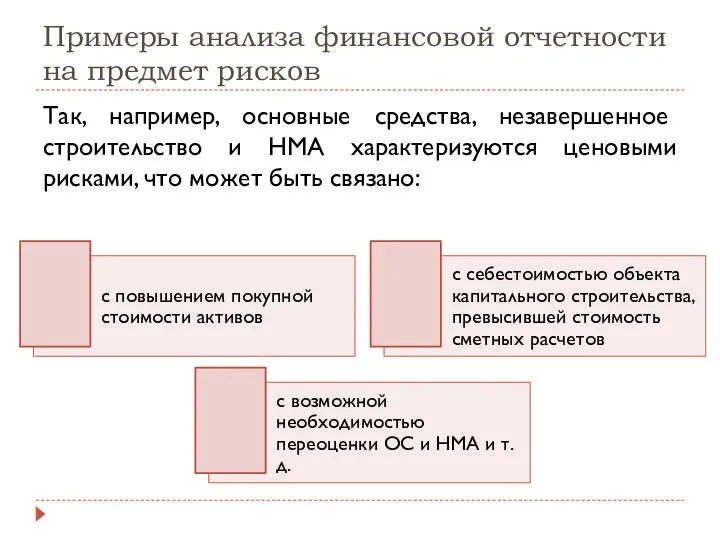

- 7. Примеры анализа финансовой отчетности на предмет рисков Так, например, основные средства, незавершенное строительство и НМА характеризуются

- 8. Примеры анализа финансовой отчетности на предмет рисков Пример оценки налоговых рисков в результате осуществления долгосрочных финансовых

- 9. Динамика развития финансовой несостоятельности Финансовая несостоятельность - неспособность финансировать текущую операционную деятельность и отвечать по своим

- 10. Динамика развития финансовой несостоятельности Схема динамики развития банкротства и связей моделей оценки риска

- 11. Состав моделей оценки риска В период развития принято считать, что финансовые критерии выстраиваются в иерархию, которая

- 12. Состав моделей оценки риска Основные виды моделей, которые получили распространение среди исследователей и практиков

- 13. Способы оценки риска ликвидности Ликвидность как свойство компании, состоящее в способности покрывать свои обязательства активами без

- 14. Риск потери устойчивости в моделях оценки риска Виды показателя финансовой устойчивости компании разделяется на три вариации

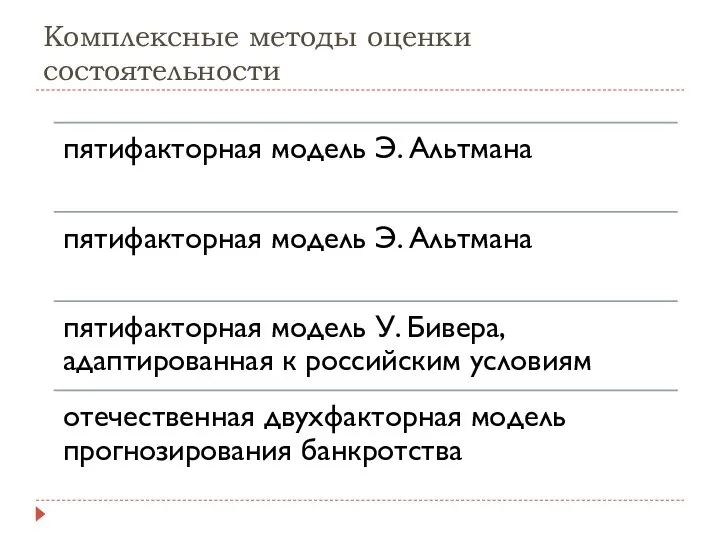

- 15. Комплексные методы оценки состоятельности

- 16. Комплексные методы оценки состоятельности

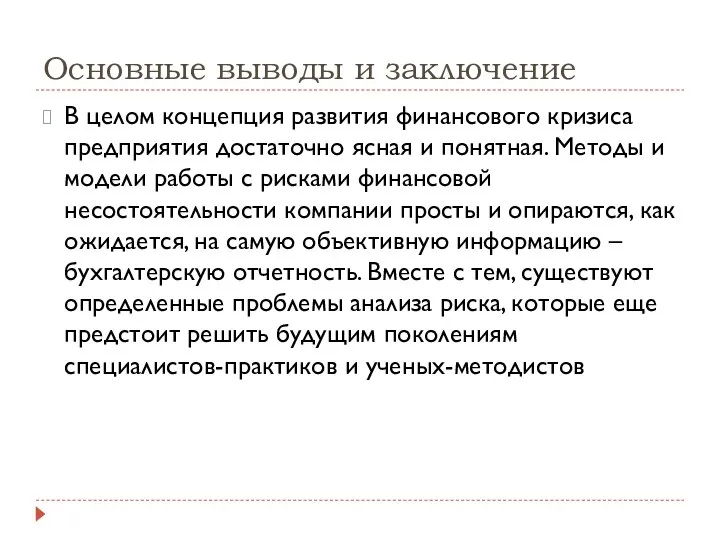

- 17. Основные выводы и заключение В целом концепция развития финансового кризиса предприятия достаточно ясная и понятная. Методы

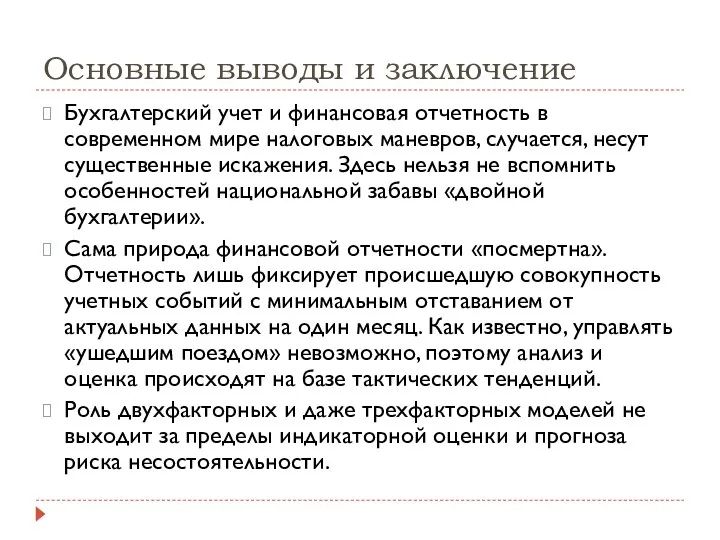

- 18. Основные выводы и заключение Бухгалтерский учет и финансовая отчетность в современном мире налоговых маневров, случается, несут

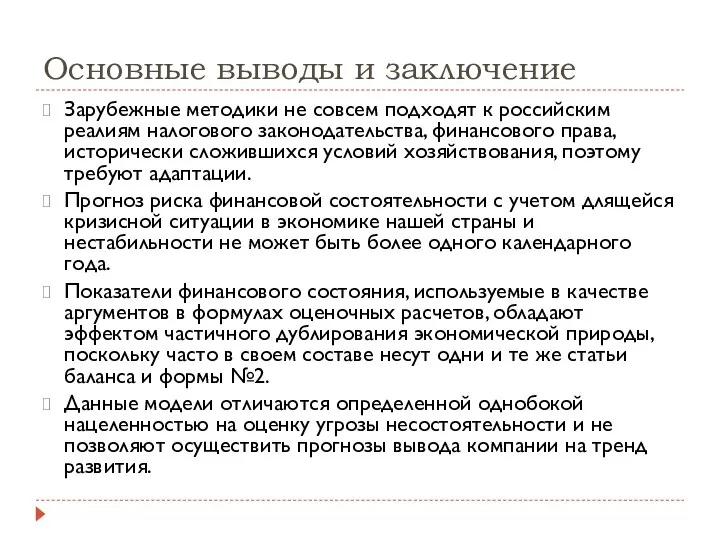

- 19. Основные выводы и заключение Зарубежные методики не совсем подходят к российским реалиям налогового законодательства, финансового права,

- 21. Скачать презентацию

Слайд 2Основные способы анализа и оценки рисков

Идентификация рисков – это процедура выявления наиболее

Основные способы анализа и оценки рисков

Идентификация рисков – это процедура выявления наиболее

Слайд 3Основные способы анализа и оценки рисков

Методологические подходы для анализа и оценки рисков

Остановимся

Основные способы анализа и оценки рисков

Методологические подходы для анализа и оценки рисков

Остановимся

Слайд 4Использование бухгалтерских отчетов в анализе рисков

Используя критерии и модели финансового анализа применительно

Использование бухгалтерских отчетов в анализе рисков

Используя критерии и модели финансового анализа применительно

Слайд 5Использование бухгалтерских отчетов в анализе рисков

За помощью в анализе рисков на базе

Использование бухгалтерских отчетов в анализе рисков

За помощью в анализе рисков на базе

Слайд 6Примеры анализа финансовой отчетности на предмет рисков

Лучше всего поместить данные отчетов за

Примеры анализа финансовой отчетности на предмет рисков

Лучше всего поместить данные отчетов за

Слайд 7Примеры анализа финансовой отчетности на предмет рисков

Так, например, основные средства, незавершенное строительство

Примеры анализа финансовой отчетности на предмет рисков

Так, например, основные средства, незавершенное строительство

Слайд 8Примеры анализа финансовой отчетности на предмет рисков

Пример оценки налоговых рисков в результате

Примеры анализа финансовой отчетности на предмет рисков

Пример оценки налоговых рисков в результате

Слайд 9Динамика развития финансовой несостоятельности

Финансовая несостоятельность - неспособность финансировать текущую операционную деятельность и

Динамика развития финансовой несостоятельности

Финансовая несостоятельность - неспособность финансировать текущую операционную деятельность и

Слайд 10Динамика развития финансовой несостоятельности

Схема динамики развития банкротства и связей моделей оценки риска

Динамика развития финансовой несостоятельности

Схема динамики развития банкротства и связей моделей оценки риска

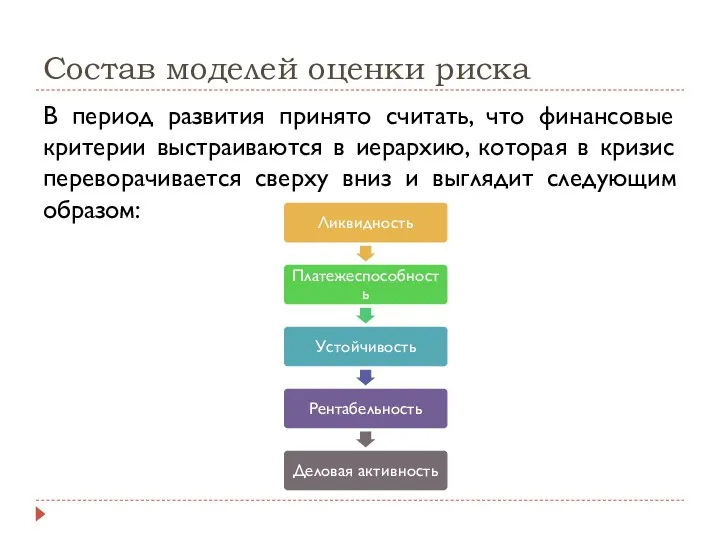

Слайд 11Состав моделей оценки риска

В период развития принято считать, что финансовые критерии

Состав моделей оценки риска

В период развития принято считать, что финансовые критерии

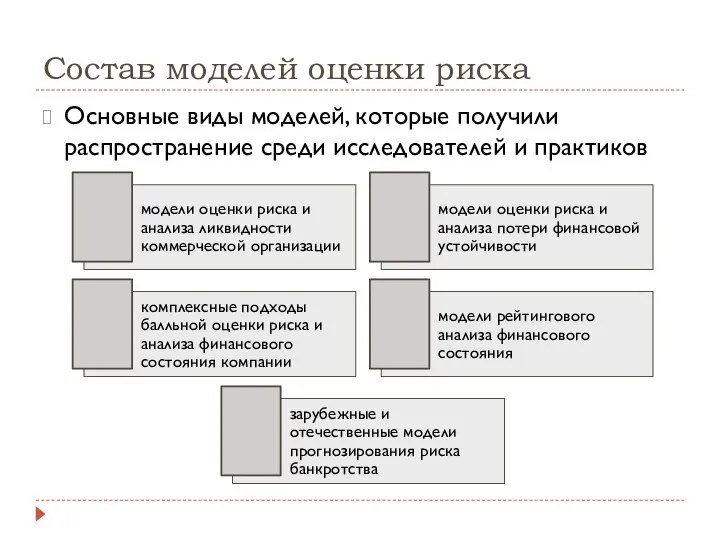

Слайд 12Состав моделей оценки риска

Основные виды моделей, которые получили распространение среди исследователей

Состав моделей оценки риска

Основные виды моделей, которые получили распространение среди исследователей

Слайд 13Способы оценки риска ликвидности

Ликвидность как свойство компании, состоящее в способности покрывать свои

Способы оценки риска ликвидности

Ликвидность как свойство компании, состоящее в способности покрывать свои

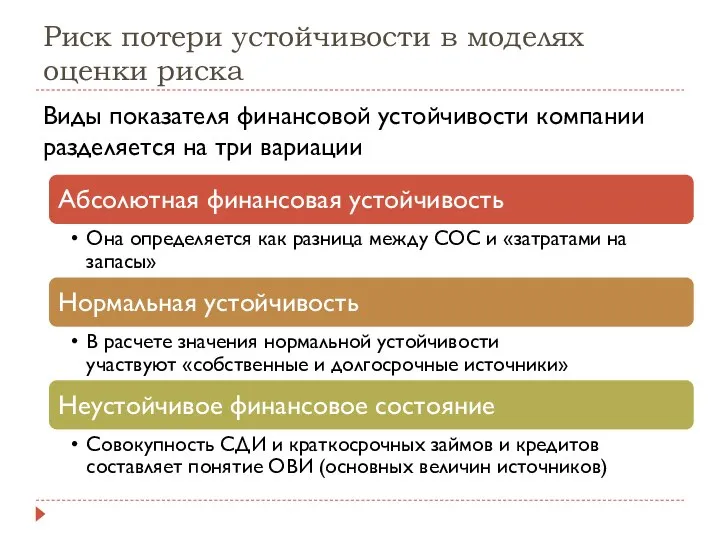

Слайд 14Риск потери устойчивости в моделях оценки риска

Виды показателя финансовой устойчивости компании разделяется

Риск потери устойчивости в моделях оценки риска

Виды показателя финансовой устойчивости компании разделяется

Слайд 15Комплексные методы оценки состоятельности

Комплексные методы оценки состоятельности

Слайд 16Комплексные методы оценки состоятельности

Комплексные методы оценки состоятельности

Слайд 17Основные выводы и заключение

В целом концепция развития финансового кризиса предприятия достаточно ясная

Основные выводы и заключение

В целом концепция развития финансового кризиса предприятия достаточно ясная

Слайд 18Основные выводы и заключение

Бухгалтерский учет и финансовая отчетность в современном мире налоговых

Основные выводы и заключение

Бухгалтерский учет и финансовая отчетность в современном мире налоговых

Слайд 19Основные выводы и заключение

Зарубежные методики не совсем подходят к российским реалиям налогового

Основные выводы и заключение

Зарубежные методики не совсем подходят к российским реалиям налогового

Жил-был Ежик

Жил-был Ежик Презентация на тему кровь

Презентация на тему кровь Типы организационных структур управления

Типы организационных структур управления Строевая подготовка

Строевая подготовка Presentation Title

Presentation Title  СВЕТОФОР

СВЕТОФОР Symbology of the Russian Federation

Symbology of the Russian Federation Новая роль библиотек как центров гражданской активности в современном городе

Новая роль библиотек как центров гражданской активности в современном городе 18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б

18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук

Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук Сибирский федеральный университет

Сибирский федеральный университет Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Троянские программы

Троянские программы Охрана и рациональное использование вод

Охрана и рациональное использование вод Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов.

Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов. Теорема Пифагора

Теорема Пифагора Отношения и пропорции

Отношения и пропорции Презентация на тему Театр в Древней Греции

Презентация на тему Театр в Древней Греции Волейбол. Начальная школа

Волейбол. Начальная школа СОСЕДИ РОССИИ НА ЮГЕ

СОСЕДИ РОССИИ НА ЮГЕ Организация труда на железнодорожном транспорте

Организация труда на железнодорожном транспорте Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель

Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель Типы многоэтажек

Типы многоэтажек Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009 Презентация на тему СССР в период «перестройки»

Презентация на тему СССР в период «перестройки»  Джаз

Джаз Агрономия. Триггеры. (Тест)

Агрономия. Триггеры. (Тест) Breakfast At school

Breakfast At school