- Повышение финансовой грамотности казачьих организаций

Содержание

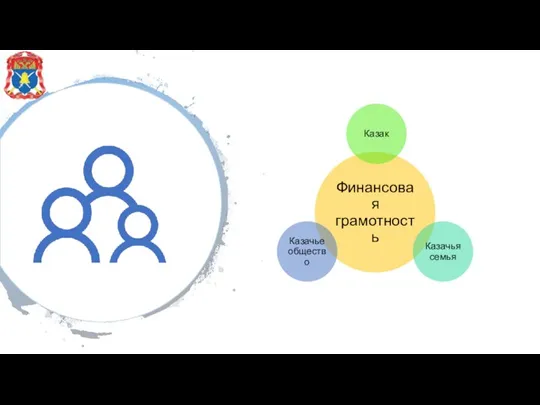

- 3. Введение Каждый из трех подходов на финансы и ресурсы КО требует определенных знаний и практических умений:

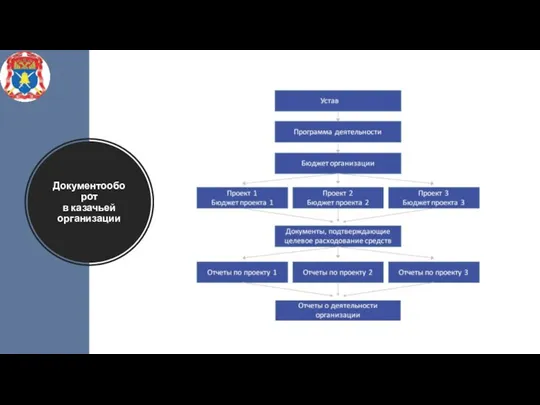

- 4. Документооборот в казачьей организации

- 5. Документооборот в казачьей организации. Программа Должна ли быть в КО одна программа или может быть несколько?

- 6. Документооборот в казачьей организации. Бюджет В Уставе конкретной КО он может называться годовой сметой, финансовым планом.

- 7. Документооборот в казачьей организации. Проекты и их бюджеты Закон не требует обязательно оформлять проекты отдельными документами,

- 8. Документооборот в казачьей организации. Документы, подтверждающие целевое расходование средств Их условно можно разделить на две группы:

- 9. Документооборот в казачьей организации. Отчеты Обычно это тоже два отчета, содержательный и финансовый. Доноры НКО –

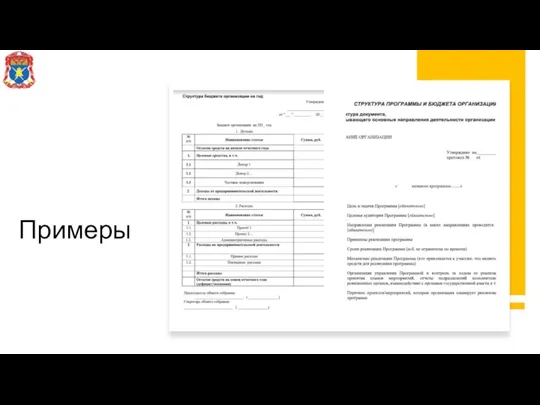

- 10. Примеры

- 11. Бюджет казачьей организации Финансовый план – это документ по формированию доходов и расходов КО на длительный

- 12. Бюджет казачьей организации Любой бюджет можно представить в виде двух частей – доходной части и расходной.

- 13. Бюджет казачьей организации. Базовые требования 1. Бюджет должен быть наглядный, то есть должно быть понятно, к

- 14. Бюджет казачьей организации. Базовые требования 4. Достоверные цены. Цены в настоящее время сложно прогнозировать, но все

- 15. Бюджет казачьей организации. Базовые требования 6. Расчеты по бюджету рекомендуется производить в программах (1С, Excel и

- 16. Бюджет казачьей организации. Виды расходов В расходной части любого бюджета выделяют прямые расходы и административные расходы.

- 17. Бюджет казачьей организации. Административный бюджет К административным расходам обычно относятся затраты на содержание административных зданий и

- 18. Бюджет казачьей организации. Административный бюджет. Способы покрытия Основной способ покрытия заключается в грамотном распределении административных расходов

- 19. Бюджет казачьей организации. Основные принципы построения Делим на две части: прямые и административные. При расчете необходимо

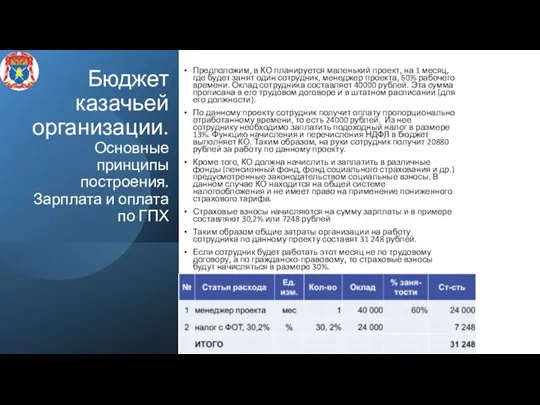

- 20. Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ Предположим, в КО планируется маленький

- 21. Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ Оплата труда консультантов, переводчиков, преподавателей

- 22. Бюджет казачьей организации. Основные принципы построения. Бюджет мероприятий При расчете бюджета проведения различных мероприятий, например, конференций,

- 23. Бюджет казачьей организации. Основные принципы построения. Иные расходы Командировочные расходы включают в себя проезд, проживание, суточные

- 24. Бюджет казачьей организации. Учет своего вклада Наличие своего вклада высоко ценится грантодателями, и часто является необходимым

- 25. Бюджет казачьей организации. Учет своего вклада Для того, чтобы рассчитать стоимость добровольческого труда в проекте можно

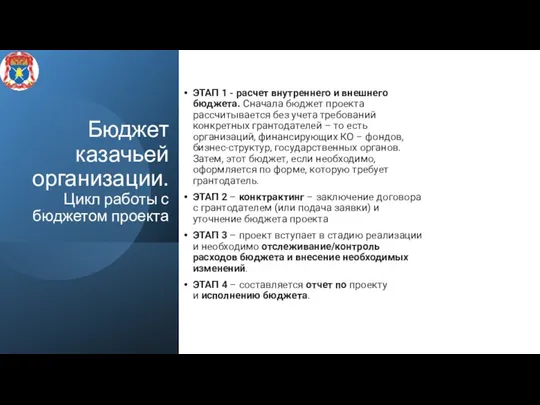

- 26. Бюджет казачьей организации. Цикл работы с бюджетом проекта ЭТАП 1 - расчет внутреннего и внешнего бюджета.

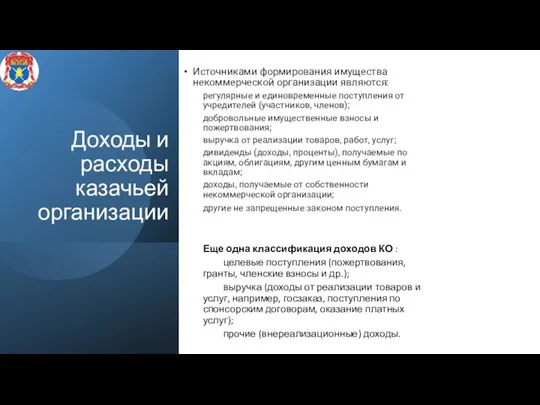

- 27. Доходы и расходы казачьей организации Источниками формирования имущества некоммерческой организации являются: регулярные и единовременные поступления от

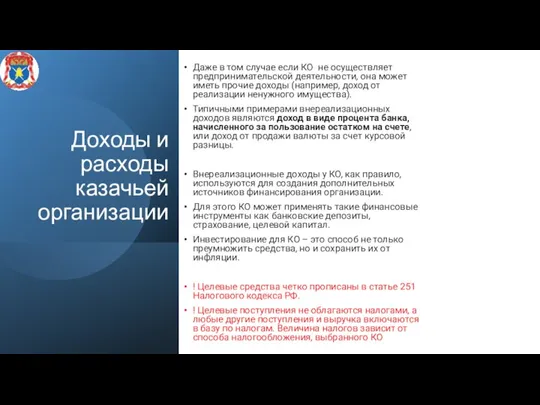

- 28. Доходы и расходы казачьей организации Даже в том случае если КО не осуществляет предпринимательской деятельности, она

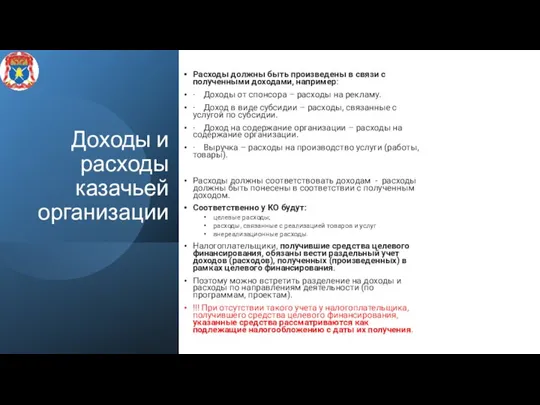

- 29. Доходы и расходы казачьей организации Расходы должны быть произведены в связи с полученными доходами, например: ·

- 30. Виды учета для казачьей организации Финансовый учет Управленческий учет Финансовый учет или отчетность. Он отражает результат

- 31. Виды учета для казачьей организации. Финансовый учет Финансовый учет в КО состоит из бухгалтерского учета и

- 32. Виды учета для казачьей организации. Финансовый учет Годовая бухгалтерская (финансовая) отчетность КО в общем случае состоит

- 33. Виды учета для казачьей организации. Финансовый учет В качестве Приложения КО может использовать Отчёт о финансовых

- 34. Виды учета для казачьей организации. Управленческий учет Система управленческого учета целиком и полностью зависит от специфики

- 35. Финансовая безопасность казачьей организации Финансовая безопасность – это защищенность КО в процессе получения и использования финансовых

- 36. Рекомендации по материалу Задание для самостоятельной работы: Изучите дополнительные материалы по теме инвестиций (ссылки и список

- 37. Что почитать? Б. Малкиел «Десять главных правил для начинающего инвестора» А. Силаев «Деньги без дураков» Бенджамин

- 39. Скачать презентацию

Слайд 3Введение

Каждый из трех подходов на финансы и ресурсы КО требует определенных знаний

Введение

Каждый из трех подходов на финансы и ресурсы КО требует определенных знаний

Слайд 4Документооборот

в казачьей организации

Документооборот

в казачьей организации

Слайд 5Документооборот

в казачьей организации. Программа

Должна ли быть в КО одна программа или

Документооборот

в казачьей организации. Программа

Должна ли быть в КО одна программа или

Слайд 6Документооборот

в казачьей организации. Бюджет

В Уставе конкретной КО он может называться годовой

Документооборот

в казачьей организации. Бюджет

В Уставе конкретной КО он может называться годовой

Слайд 7Документооборот

в казачьей организации. Проекты и их бюджеты

Закон не требует обязательно оформлять

Документооборот

в казачьей организации. Проекты и их бюджеты

Закон не требует обязательно оформлять

Слайд 8Документооборот

в казачьей организации. Документы, подтверждающие целевое расходование средств

Их условно можно разделить

Документооборот

в казачьей организации. Документы, подтверждающие целевое расходование средств

Их условно можно разделить

Слайд 9Документооборот

в казачьей организации. Отчеты

Обычно это тоже два отчета, содержательный и финансовый.

Документооборот

в казачьей организации. Отчеты

Обычно это тоже два отчета, содержательный и финансовый.

Слайд 10Примеры

Примеры

Слайд 11Бюджет казачьей организации

Финансовый план – это документ по формированию доходов и расходов

Бюджет казачьей организации

Финансовый план – это документ по формированию доходов и расходов

Слайд 12Бюджет казачьей организации

Любой бюджет можно представить в виде двух частей –

Бюджет казачьей организации

Любой бюджет можно представить в виде двух частей –

Слайд 13Бюджет казачьей организации. Базовые требования

1. Бюджет должен быть наглядный, то есть

Бюджет казачьей организации. Базовые требования

1. Бюджет должен быть наглядный, то есть

Слайд 14Бюджет казачьей организации. Базовые требования

4. Достоверные цены. Цены в настоящее время

Бюджет казачьей организации. Базовые требования

4. Достоверные цены. Цены в настоящее время

Слайд 15Бюджет казачьей организации. Базовые требования

6. Расчеты по бюджету рекомендуется производить в

Бюджет казачьей организации. Базовые требования

6. Расчеты по бюджету рекомендуется производить в

Слайд 16Бюджет казачьей организации. Виды расходов

В расходной части любого бюджета выделяют прямые расходы

Бюджет казачьей организации. Виды расходов

В расходной части любого бюджета выделяют прямые расходы

Слайд 17Бюджет казачьей организации. Административный бюджет

К административным расходам обычно относятся затраты на содержание

Бюджет казачьей организации. Административный бюджет

К административным расходам обычно относятся затраты на содержание

Слайд 18Бюджет казачьей организации. Административный бюджет. Способы покрытия

Основной способ покрытия заключается в грамотном

Бюджет казачьей организации. Административный бюджет. Способы покрытия

Основной способ покрытия заключается в грамотном

Слайд 19Бюджет казачьей организации. Основные принципы построения

Делим на две части: прямые и административные.

Бюджет казачьей организации. Основные принципы построения

Делим на две части: прямые и административные.

Слайд 20Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ

Предположим, в

Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ

Предположим, в

Слайд 21Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ

Оплата труда

Бюджет казачьей организации. Основные принципы построения. Зарплата и оплата по ГПХ

Оплата труда

Слайд 22Бюджет казачьей организации. Основные принципы построения. Бюджет мероприятий

При расчете бюджета проведения различных

Бюджет казачьей организации. Основные принципы построения. Бюджет мероприятий

При расчете бюджета проведения различных

Слайд 23Бюджет казачьей организации. Основные принципы построения. Иные расходы

Командировочные расходы включают в себя

Бюджет казачьей организации. Основные принципы построения. Иные расходы

Командировочные расходы включают в себя

Слайд 24Бюджет казачьей организации. Учет своего вклада

Наличие своего вклада высоко ценится грантодателями, и

Бюджет казачьей организации. Учет своего вклада

Наличие своего вклада высоко ценится грантодателями, и

Слайд 25Бюджет казачьей организации. Учет своего вклада

Для того, чтобы рассчитать стоимость добровольческого труда

Бюджет казачьей организации. Учет своего вклада

Для того, чтобы рассчитать стоимость добровольческого труда

Слайд 26Бюджет казачьей организации. Цикл работы с бюджетом проекта

ЭТАП 1 - расчет внутреннего

Бюджет казачьей организации. Цикл работы с бюджетом проекта

ЭТАП 1 - расчет внутреннего

Слайд 27Доходы и расходы казачьей организации

Источниками формирования имущества некоммерческой организации являются:

регулярные и

Доходы и расходы казачьей организации

Источниками формирования имущества некоммерческой организации являются:

регулярные и

Слайд 28Доходы и расходы казачьей организации

Даже в том случае если КО не

Доходы и расходы казачьей организации

Даже в том случае если КО не

Слайд 29Доходы и расходы казачьей организации

Расходы должны быть произведены в связи с

Доходы и расходы казачьей организации

Расходы должны быть произведены в связи с

Слайд 30Виды учета для казачьей организации

Финансовый учет

Управленческий учет

Финансовый учет или отчетность.

Виды учета для казачьей организации

Финансовый учет

Управленческий учет

Финансовый учет или отчетность.

Слайд 31Виды учета для казачьей организации. Финансовый учет

Финансовый учет в КО состоит

Виды учета для казачьей организации. Финансовый учет

Финансовый учет в КО состоит

Слайд 32Виды учета для казачьей организации. Финансовый учет

Годовая бухгалтерская (финансовая) отчетность КО

Виды учета для казачьей организации. Финансовый учет

Годовая бухгалтерская (финансовая) отчетность КО

Слайд 33Виды учета для казачьей организации. Финансовый учет

В качестве Приложения КО может

Виды учета для казачьей организации. Финансовый учет

В качестве Приложения КО может

Слайд 34Виды учета для казачьей организации. Управленческий учет

Система управленческого учета целиком и

Виды учета для казачьей организации. Управленческий учет

Система управленческого учета целиком и

Слайд 35Финансовая безопасность казачьей организации

Финансовая безопасность – это защищенность КО в процессе получения

Финансовая безопасность казачьей организации

Финансовая безопасность – это защищенность КО в процессе получения

Слайд 36Рекомендации по материалу

Задание для самостоятельной работы:

Изучите дополнительные материалы по теме инвестиций

Рекомендации по материалу

Задание для самостоятельной работы:

Изучите дополнительные материалы по теме инвестиций

Слайд 37Что почитать?

Б. Малкиел «Десять главных правил для начинающего инвестора»

А. Силаев «Деньги без

Что почитать?

Б. Малкиел «Десять главных правил для начинающего инвестора»

А. Силаев «Деньги без

Current design. Logos are cropped and the text is to far below the image

Current design. Logos are cropped and the text is to far below the image tabletki

tabletki Постотпускной синдром

Постотпускной синдром Bизантийское искусство

Bизантийское искусство О ходе реализации программы модернизации здравоохранения Архангельской области

О ходе реализации программы модернизации здравоохранения Архангельской области Животные Игра

Животные Игра С днем Конституции!

С днем Конституции! Презентация на тему День студента

Презентация на тему День студента Подготовка управленческих кадров для сельского хозяйства

Подготовка управленческих кадров для сельского хозяйства Основы системного подхода в профессиональной деятельности

Основы системного подхода в профессиональной деятельности Презентация на тему Моллюски 7 класс

Презентация на тему Моллюски 7 класс Бытие 9:20-21 20 Ной начал возделывать землю и насадил виноградник; 21 и выпил он вина, и опьянел, и [лежал] обнаженным в шатре своем. Танху

Бытие 9:20-21 20 Ной начал возделывать землю и насадил виноградник; 21 и выпил он вина, и опьянел, и [лежал] обнаженным в шатре своем. Танху Сочинение-рассуждение на морально-этическую тему (по предложенному фрагменту)

Сочинение-рассуждение на морально-этическую тему (по предложенному фрагменту) Архитектура Серебряного века России

Архитектура Серебряного века России Тема 2. ОСНОВЫ ЭКОНОМ БЕЗОПАСНОСТИ (08.02)

Тема 2. ОСНОВЫ ЭКОНОМ БЕЗОПАСНОСТИ (08.02) Зимние забавы. Выставка работ изостудии Вернисаж

Зимние забавы. Выставка работ изостудии Вернисаж Здоровье и мода

Здоровье и мода А. С. Пушкин

А. С. Пушкин ARTE LAMP_магнитные системы

ARTE LAMP_магнитные системы Олимпиадное и конкурсное движение

Олимпиадное и конкурсное движение Многообразие стеблей и видоизменения побегов

Многообразие стеблей и видоизменения побегов Образовательная система «Школа 2100…»

Образовательная система «Школа 2100…» Студентське самоврядування як невід’ємна складова демократизації школи

Студентське самоврядування як невід’ємна складова демократизації школи Презентация на тему Класс Ракообразные

Презентация на тему Класс Ракообразные Научно – практическая конференция по подходам к оплате труда работников государственных и муниципальных учреждений в 2010 году

Научно – практическая конференция по подходам к оплате труда работников государственных и муниципальных учреждений в 2010 году Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес С днём учителя! Дорогая Галина Викторовна! Сердечно поздравляю Вас с этим замечательным праздником- с Днём учителя! Хочу пожелат

С днём учителя! Дорогая Галина Викторовна! Сердечно поздравляю Вас с этим замечательным праздником- с Днём учителя! Хочу пожелат Сталефибробетонные конструкции

Сталефибробетонные конструкции