- Российский рынок розничных продуктовых сетей

Содержание

- 2. Состояние рынка розничных продуктовых сетей Рынок розничных продуктовых сетей (или сетевой ритейл) начал своё активное развитие

- 3. Доля продуктовой розницы в общем обороте розничной торговли. Динамика роста. Рост доли продуктовой розницы в совокупном

- 4. Доля сетевых продуктовых ритейлеров в общем объеме оборота продуктовой розничной торговли В обороте розничной торговли пищевыми

- 5. Прогноз развития форматов розничной торговли Источник: Минпромторг России Доля сетей в розничной торговле ожидается к 2020

- 6. Форматы в продуктовом ритейле На рынке присутствует несколько форматов продуктового ритейла: Дискаунтер- (от англ. discount —

- 7. Доля форматов в продуктовом ритейле Современные форматы продуктовых магазинов занимают около 75% в продуктовом товарообороте в

- 8. Основные игроки рынка сетевого ритейла

- 9. Сравнительная характеристика крупных игроков рынка. Динамика роста (в натуральном выражении). [1] http://fincake.ru/stock/reviews/37966/download/36297 *имеется в виду весь

- 10. Рейтинг крупнейших игроков рынка Рейтинг компаний, основываясь на показателе чистой выручки: X5 Retail Group N.V ОАО

- 11. Лидеры рынка На 2010-начало 2011 г. крупнейшие игроки сетевого ритейла занимают около 13% рынка продуктовой розницы.

- 12. Степень активности в потреблении продукции Наиболее часто посещаемыми универсамами/супермаркетами являются «Перекресток» и «Пятерочка», их посещают соответственно

- 13. Структура осведомленности потребителей о розничных сетях Индекс капитала марки розничных сетей - это показатель, который численно

- 14. Лояльность потребителей розничных сетей В Москве самая лучшая база лояльных покупателей – у сети «Ашан» 50%

- 15. Лояльность потребителей розничных сетей После лидеров по уровню лояльности покупателей находятся магазины «Перекресток», «Метро» и «Седьмой

- 16. Влияние кризиса на рынок Мировой экономический кризис оказал значительное влияние на рынок розничных продуктовых сетей. В

- 17. Изменения в потребительских предпочтениях в период кризиса 2008-2009 гг Наиболее сильно сократились покупки таких категорий, как

- 18. Тенденции в потребительском сегменте. Предпочтения по форматам магазинов После кризиса россияне стали более рациональными в своем

- 19. Методы «борьбы» за потребителя в посткризисный период В условиях кризиса российские ритейлеры вели борьбу за привлекательное

- 20. Тенденции развития рынка розничных продуктовых сетей Увеличение доли торговых сетей в общем объеме продуктовой розницы. Объединение

- 21. Предпочтения розничных сетей относительно выбора поставщиков продукции Поставщиков продукции довольно много, поэтому сети могут выбирать, с

- 22. Особенности работы розничных сетей с поставщиками продукции Входной бонус (от 10 – 12 € до 170

- 24. Скачать презентацию

Слайд 2Состояние рынка розничных продуктовых сетей

Рынок розничных продуктовых сетей (или сетевой ритейл) начал

Состояние рынка розничных продуктовых сетей

Рынок розничных продуктовых сетей (или сетевой ритейл) начал

Слайд 3Доля продуктовой розницы в общем обороте розничной торговли. Динамика роста.

Рост доли

Доля продуктовой розницы в общем обороте розничной торговли. Динамика роста.

Рост доли

Слайд 4Доля сетевых продуктовых ритейлеров в общем объеме оборота продуктовой розничной торговли

В

Доля сетевых продуктовых ритейлеров в общем объеме оборота продуктовой розничной торговли

В

Слайд 5Прогноз развития форматов розничной торговли

Источник: Минпромторг России

Доля сетей в розничной торговле

Прогноз развития форматов розничной торговли

Источник: Минпромторг России

Доля сетей в розничной торговле

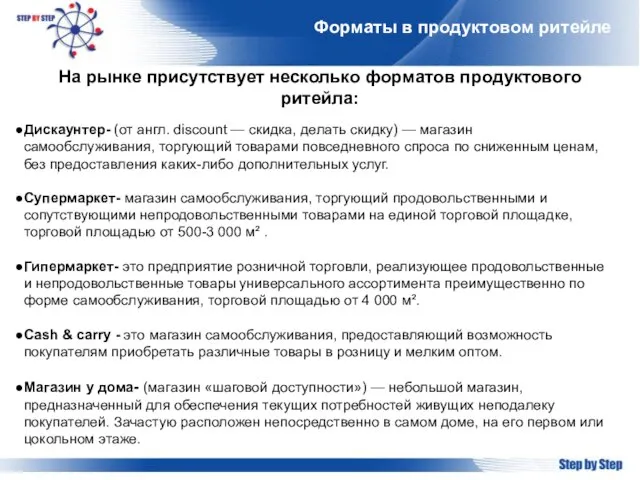

Слайд 6Форматы в продуктовом ритейле

На рынке присутствует несколько форматов продуктового ритейла:

Дискаунтер- (от англ.

Форматы в продуктовом ритейле

На рынке присутствует несколько форматов продуктового ритейла:

Дискаунтер- (от англ.

Слайд 7Доля форматов в продуктовом ритейле

Современные форматы продуктовых магазинов занимают около 75% в

Доля форматов в продуктовом ритейле

Современные форматы продуктовых магазинов занимают около 75% в

Слайд 8Основные игроки рынка сетевого ритейла

Основные игроки рынка сетевого ритейла

Слайд 9Сравнительная характеристика крупных игроков рынка. Динамика роста (в натуральном выражении).

[1] http://fincake.ru/stock/reviews/37966/download/36297

*имеется в

Сравнительная характеристика крупных игроков рынка. Динамика роста (в натуральном выражении).

[1] http://fincake.ru/stock/reviews/37966/download/36297

*имеется в

![Сравнительная характеристика крупных игроков рынка. Динамика роста (в натуральном выражении). [1] http://fincake.ru/stock/reviews/37966/download/36297](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/393764/slide-8.jpg)

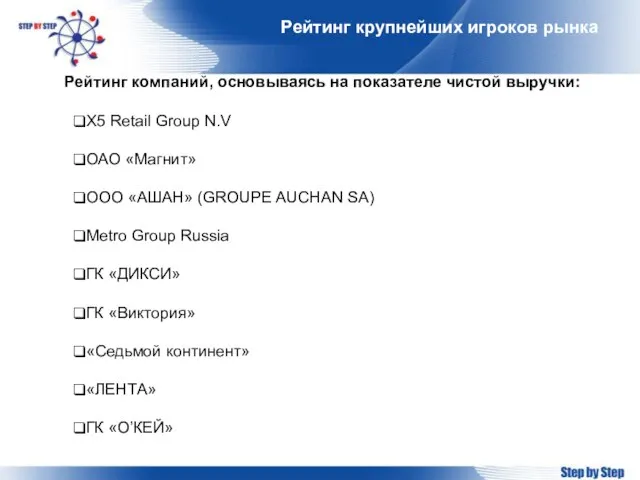

Слайд 10Рейтинг крупнейших игроков рынка

Рейтинг компаний, основываясь на показателе чистой выручки:

X5 Retail Group

Рейтинг крупнейших игроков рынка

Рейтинг компаний, основываясь на показателе чистой выручки:

X5 Retail Group

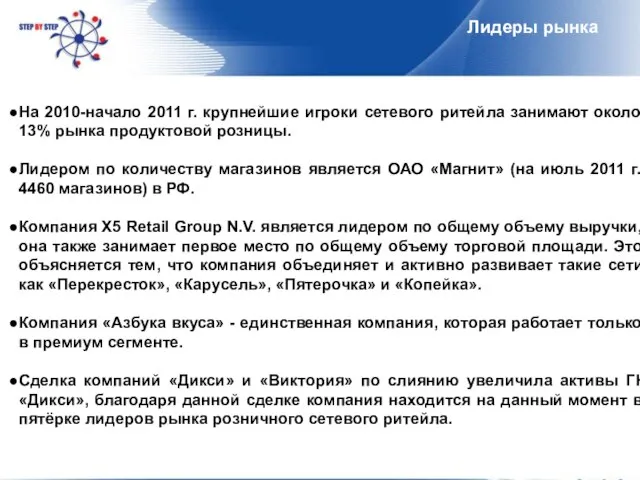

Слайд 11Лидеры рынка

На 2010-начало 2011 г. крупнейшие игроки сетевого ритейла занимают около 13%

Лидеры рынка

На 2010-начало 2011 г. крупнейшие игроки сетевого ритейла занимают около 13%

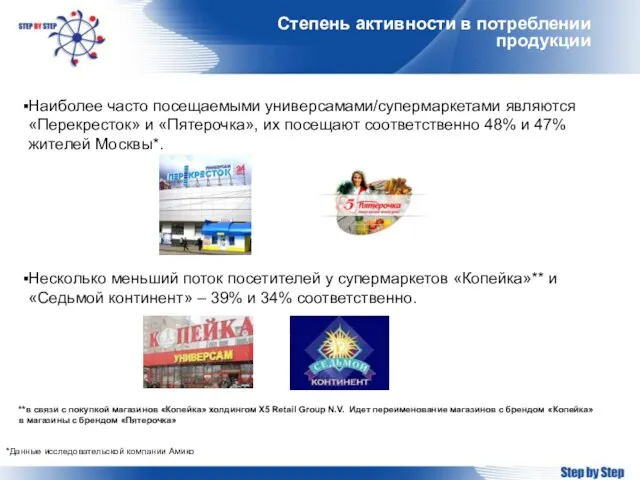

Слайд 12Степень активности в потреблении продукции

Наиболее часто посещаемыми универсамами/супермаркетами являются «Перекресток» и «Пятерочка»,

Степень активности в потреблении продукции

Наиболее часто посещаемыми универсамами/супермаркетами являются «Перекресток» и «Пятерочка»,

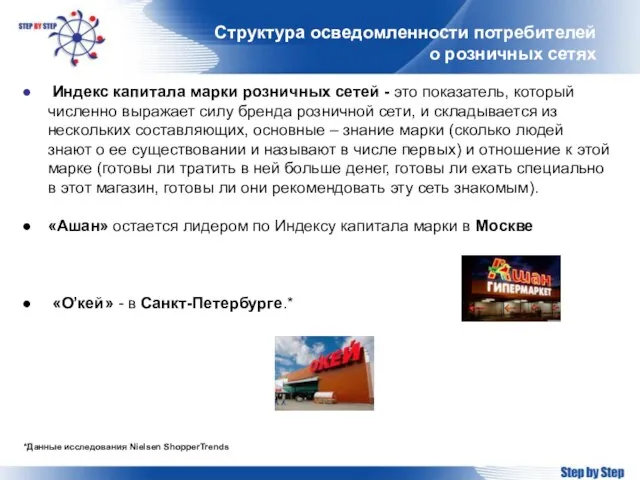

Слайд 13Структура осведомленности потребителей о розничных сетях

Индекс капитала марки розничных сетей -

Структура осведомленности потребителей о розничных сетях

Индекс капитала марки розничных сетей -

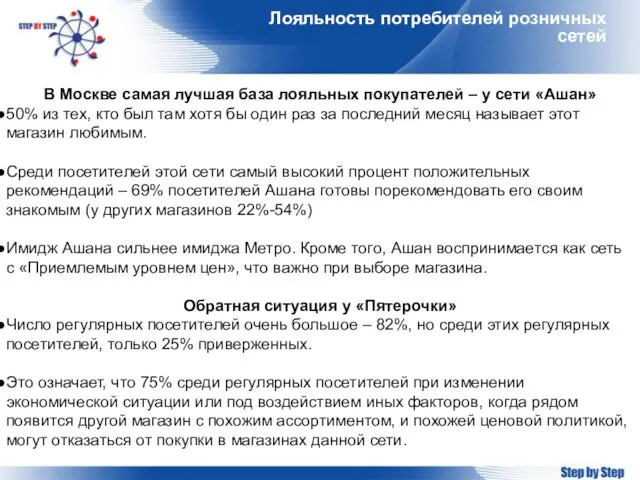

Слайд 14Лояльность потребителей розничных сетей

В Москве самая лучшая база лояльных покупателей – у

Лояльность потребителей розничных сетей

В Москве самая лучшая база лояльных покупателей – у

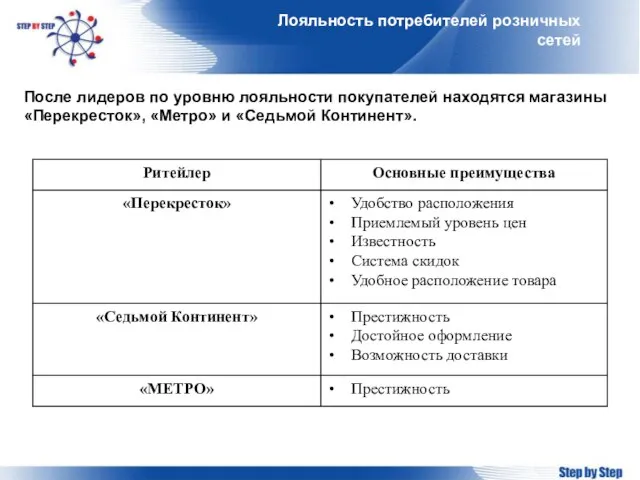

Слайд 15Лояльность потребителей розничных сетей

После лидеров по уровню лояльности покупателей находятся магазины «Перекресток»,

Лояльность потребителей розничных сетей

После лидеров по уровню лояльности покупателей находятся магазины «Перекресток»,

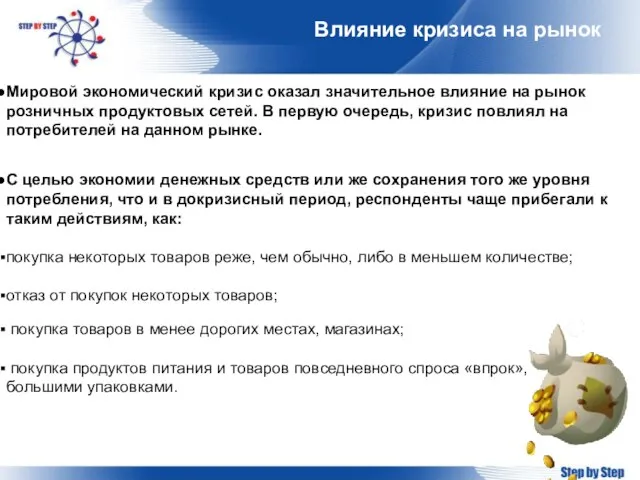

Слайд 16Влияние кризиса на рынок

Мировой экономический кризис оказал значительное влияние на рынок розничных

Влияние кризиса на рынок

Мировой экономический кризис оказал значительное влияние на рынок розничных

Слайд 17Изменения в потребительских предпочтениях в период кризиса 2008-2009 гг

Наиболее сильно сократились покупки

Изменения в потребительских предпочтениях в период кризиса 2008-2009 гг

Наиболее сильно сократились покупки

Слайд 18Тенденции в потребительском сегменте. Предпочтения по форматам магазинов

После кризиса россияне стали более

Тенденции в потребительском сегменте. Предпочтения по форматам магазинов

После кризиса россияне стали более

Слайд 19Методы «борьбы» за потребителя в посткризисный период

В условиях кризиса российские ритейлеры вели

Методы «борьбы» за потребителя в посткризисный период

В условиях кризиса российские ритейлеры вели

Слайд 20Тенденции развития рынка розничных продуктовых сетей

Увеличение доли торговых сетей в общем объеме

Тенденции развития рынка розничных продуктовых сетей

Увеличение доли торговых сетей в общем объеме

Слайд 21Предпочтения розничных сетей относительно выбора поставщиков продукции

Поставщиков продукции довольно много, поэтому

Предпочтения розничных сетей относительно выбора поставщиков продукции

Поставщиков продукции довольно много, поэтому

Слайд 22Особенности работы розничных сетей с поставщиками продукции

Входной бонус (от 10 –

Особенности работы розничных сетей с поставщиками продукции

Входной бонус (от 10 –

НПД. Последовательность регистрационных действий

НПД. Последовательность регистрационных действий Реконструкция зданий и сооружений

Реконструкция зданий и сооружений Фоторепортаж «ОСЕННИЙ БАЛ» 2011

Фоторепортаж «ОСЕННИЙ БАЛ» 2011 «Организация коррекционного обучения воспитанников ДОУ»

«Организация коррекционного обучения воспитанников ДОУ» Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников

Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников Биологическое действие радиоактивных излучений.Защита от радиации.

Биологическое действие радиоактивных излучений.Защита от радиации. Сколько путешествий совершил Колумб к С. Америке?

Сколько путешествий совершил Колумб к С. Америке? Древние образы в народном искусстве

Древние образы в народном искусстве Цветотерапия

Цветотерапия Поэтическая тетрадь 3 (в 2-х вариантах)

Поэтическая тетрадь 3 (в 2-х вариантах) Финансовая грамотность

Финансовая грамотность Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века

Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века Что любят животные

Что любят животные Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021

Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021 ДизартрияОпределение. Классификация. Диагностика

ДизартрияОпределение. Классификация. Диагностика The teen commandments

The teen commandments Энтеровирусная инфекция

Энтеровирусная инфекция Причастие

Причастие Изготовление текстильной (авторской) куклы

Изготовление текстильной (авторской) куклы Марганец

Марганец Ce n’est pas si difficile (et pas facile). Lecon №1

Ce n’est pas si difficile (et pas facile). Lecon №1 Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса

Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса Баскетбол

Баскетбол Бизнес-планирование

Бизнес-планирование Творчество Альбрехта Дюрера

Творчество Альбрехта Дюрера Правила здорового питания

Правила здорового питания ТЕЛЕФОННЫЙ РАЗГОВОР

ТЕЛЕФОННЫЙ РАЗГОВОР