- Повышенный доход от облигаций: продвинутый курс

Содержание

- 2. ПЛАН ВЕБИНАРА Волатильность акций и облигаций, почва для повышения доходности Настройка торгового терминала Quik для оптимальной

- 3. Трейдинг облигациями, потенциал Места ВОЛАТИЛЬНОСТЬ ОБЛИГАЦИЙ И ИНДЕКСА ММВБ

- 4. ТОРГОВОЕ ПОВЕДЕНИЕ ОБЛИГАЦИЙ Диапазон «нормальных колебаний» 98-102%, Диапазон «экстремальных отклонений» - 90-102%. Средняя скорость сглаживания отклонений

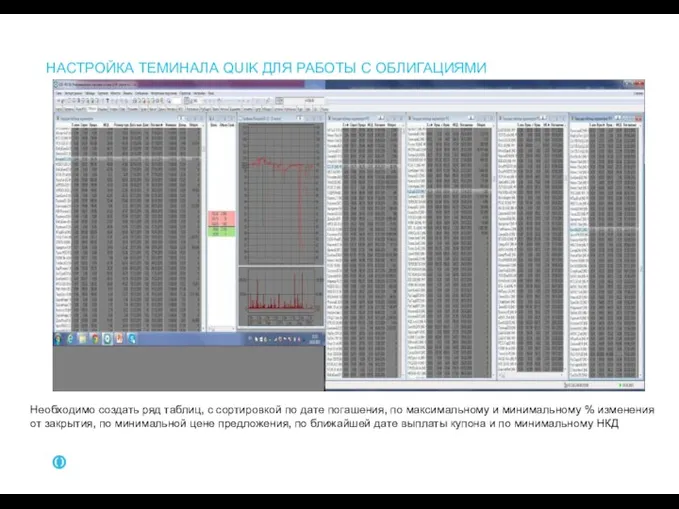

- 5. НАСТРОЙКА ТЕМИНАЛА QUIK ДЛЯ РАБОТЫ С ОБЛИГАЦИЯМИ Необходимо создать ряд таблиц, с сортировкой по дате погашения,

- 6. ЛОГИКА ВОЗНИКНОВЕНИЯ ЭКСТРЕМАЛЬНЫХ ОТКЛОНЕНИЙ При продаже больших объемов крупными участниками рынка (отслеживается наибольшим падением от закрытия)

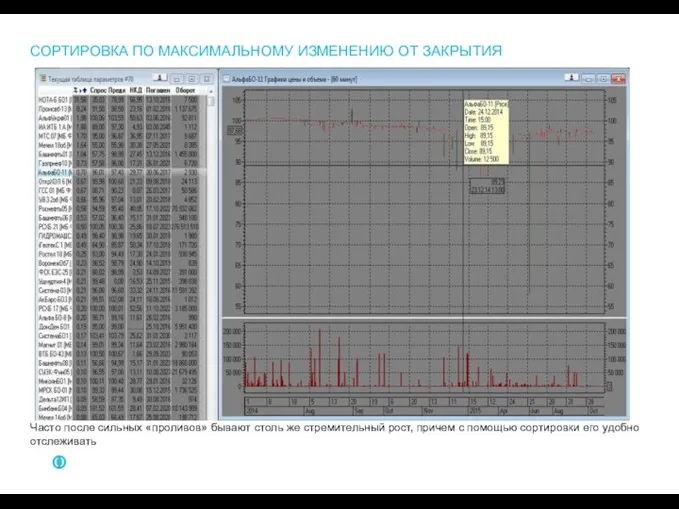

- 7. СОРТИРОВКА ПО МАКСИМАЛЬНОМУ ИЗМЕНЕНИЮ ОТ ЗАКРЫТИЯ Часто после сильных «проливов» бывают столь же стремительный рост, причем

- 8. СОРТИРОВКА ПО ЛИДЕРАМ ПАДЕНИЯ ОТ ЗАКРЫТИЯ Лидеры падения отслеживаются, т.к. это первые претенденты по включению в

- 9. СОРТИРОВКА ПО ЛУЧШЕЙ ЦЕНЕ СПРОСА Традиционно с самой низкой ценой спроса выступают аутсайдеры рынка, компании, находящиеся

- 10. СОРТИРОВКА ПО ДАТЕ ВЫПЛАТЫ КУПОНА Многие не желают рисковать заплатит компания купон, или нет, а продают

- 11. СОРТИРОВКА ПО МИНИМАЛЬНОМУ НКД Часто после выплаты купона цена облигаций восстанавливается, т.к. многие желают покупать бумаги

- 12. ИНФОРМАЦИЯ О ЛИСТИНГЕ НА САЙТЕ МОСКОВСКОЙ БИРЖИ На сайте moex.com в разделе «Объявления» «Листинг» указываются вышедшие

- 13. ПОВЫШЕННАЯ ВОЛАТИЛЬНОСТЬ В МОЛОДЫХ ОБЛИГАЦИЯХ Инвесторы еще не знают как будет вести себя молодая бумага и

- 14. СХЕМА ДЕЙСТВИЙ Изучить новостной фон компании и структуру ее бизнеса (в том числе наличие в дефолтном

- 15. СТРУКТУРА БАЛАНСОВОГО ОТЧЕТА

- 16. БАЛАНС КОМПАНИИ МЕЧЕЛ И ГАЗПРОМ

- 17. СТРУКТУРА ОТЧЕТА О ПРИЫЛЯХ/УБЫТКАХ

- 18. ТОРГИ ОБЛИГАЦИЯМИ НА МОСКОВСКОЙ БИРЖЕ

- 19. СТРУКТУРА ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

- 20. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

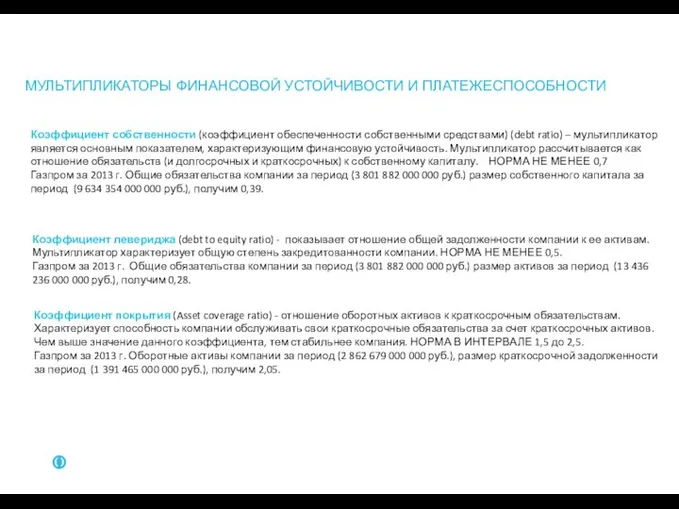

- 21. МУЛЬТИПЛИКАТОРЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ Коэффициент собственности (коэффициент обеспеченности собственными средствами) (debt ratio) – мультипликатор является

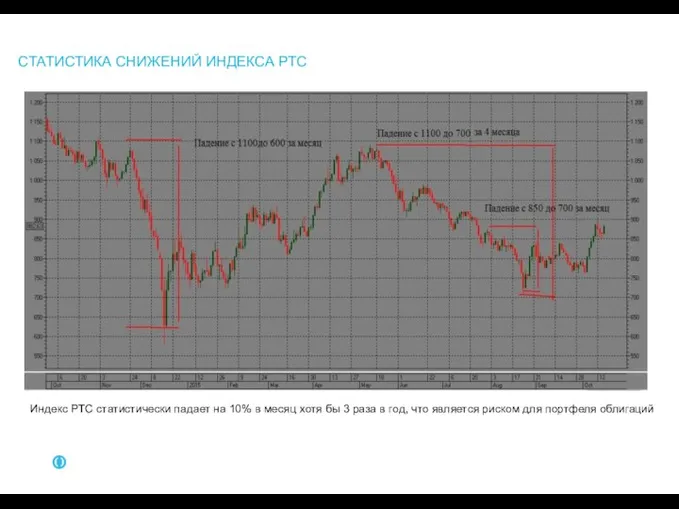

- 22. СТАТИСТИКА СНИЖЕНИЙ ИНДЕКСА РТС Индекс РТС статистически падает на 10% в месяц хотя бы 3 раза

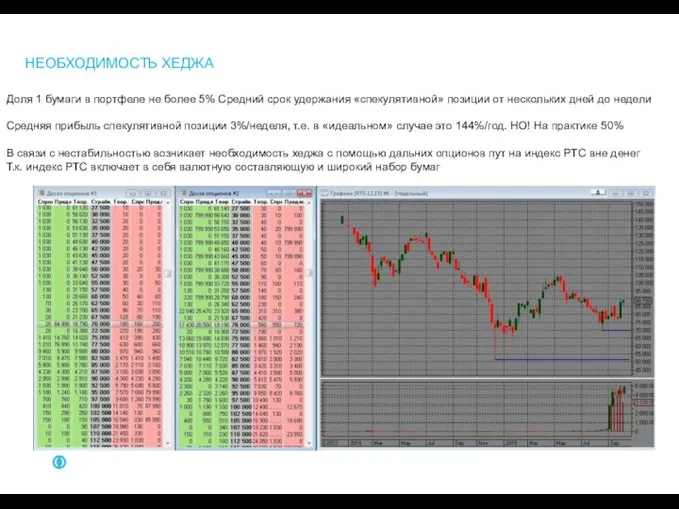

- 23. НЕОБХОДИМОСТЬ ХЕДЖА Доля 1 бумаги в портфеле не более 5% Средний срок удержания «спекулятивной» позиции от

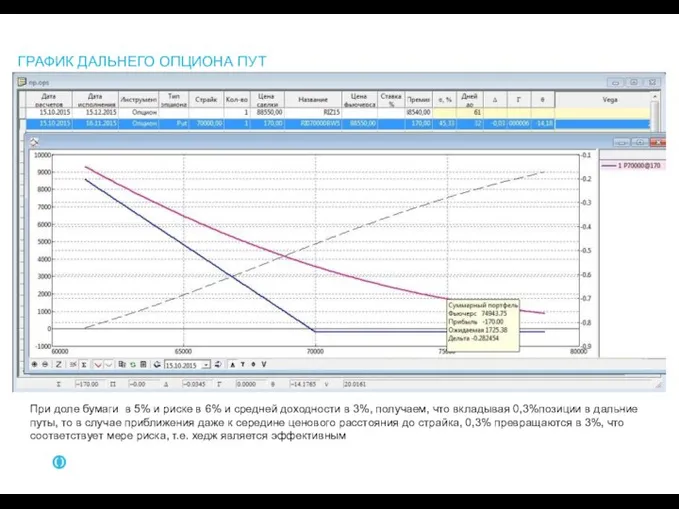

- 24. ГРАФИК ДАЛЬНЕГО ОПЦИОНА ПУТ При доле бумаги в 5% и риске в 6% и средней доходности

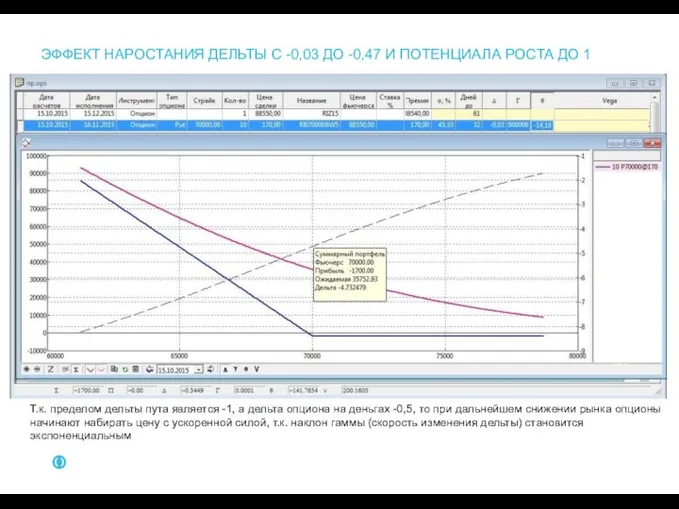

- 25. ЭФФЕКТ НАРОСТАНИЯ ДЕЛЬТЫ С -0,03 ДО -0,47 И ПОТЕНЦИАЛА РОСТА ДО 1 Т.к. пределом дельты пута

- 26. ВЫВОДЫ: На облигациях можно получать повышенный доход, получая спекулятивную прибыли + НКД за срок держания. При

- 28. Скачать презентацию

Слайд 2ПЛАН ВЕБИНАРА

Волатильность акций и облигаций, почва для повышения доходности

Настройка торгового терминала Quik

ПЛАН ВЕБИНАРА

Волатильность акций и облигаций, почва для повышения доходности

Настройка торгового терминала Quik

Слайд 3Трейдинг облигациями, потенциал

Места

ВОЛАТИЛЬНОСТЬ ОБЛИГАЦИЙ И ИНДЕКСА ММВБ

Трейдинг облигациями, потенциал

Места

ВОЛАТИЛЬНОСТЬ ОБЛИГАЦИЙ И ИНДЕКСА ММВБ

Слайд 4ТОРГОВОЕ ПОВЕДЕНИЕ ОБЛИГАЦИЙ

Диапазон «нормальных колебаний» 98-102%, Диапазон «экстремальных отклонений» - 90-102%.

Средняя скорость

ТОРГОВОЕ ПОВЕДЕНИЕ ОБЛИГАЦИЙ

Диапазон «нормальных колебаний» 98-102%, Диапазон «экстремальных отклонений» - 90-102%.

Средняя скорость

Слайд 5НАСТРОЙКА ТЕМИНАЛА QUIK ДЛЯ РАБОТЫ С ОБЛИГАЦИЯМИ

Необходимо создать ряд таблиц, с сортировкой

НАСТРОЙКА ТЕМИНАЛА QUIK ДЛЯ РАБОТЫ С ОБЛИГАЦИЯМИ

Необходимо создать ряд таблиц, с сортировкой

Слайд 6ЛОГИКА ВОЗНИКНОВЕНИЯ ЭКСТРЕМАЛЬНЫХ ОТКЛОНЕНИЙ

При продаже больших объемов крупными участниками рынка (отслеживается наибольшим

ЛОГИКА ВОЗНИКНОВЕНИЯ ЭКСТРЕМАЛЬНЫХ ОТКЛОНЕНИЙ

При продаже больших объемов крупными участниками рынка (отслеживается наибольшим

Слайд 7СОРТИРОВКА ПО МАКСИМАЛЬНОМУ ИЗМЕНЕНИЮ ОТ ЗАКРЫТИЯ

Часто после сильных «проливов» бывают столь же

СОРТИРОВКА ПО МАКСИМАЛЬНОМУ ИЗМЕНЕНИЮ ОТ ЗАКРЫТИЯ

Часто после сильных «проливов» бывают столь же

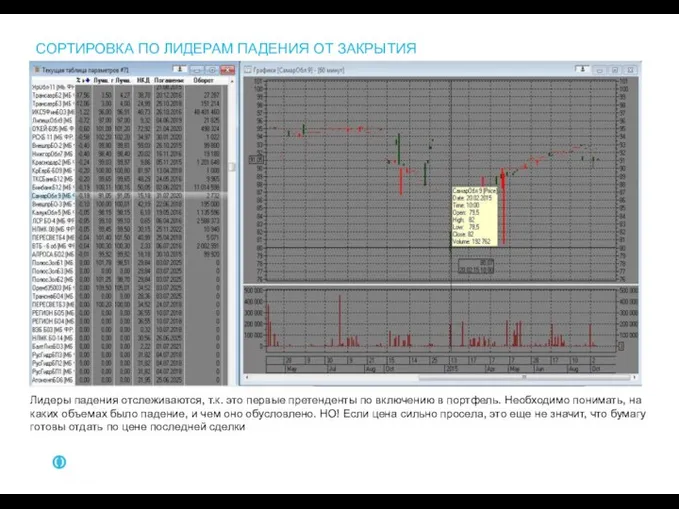

Слайд 8СОРТИРОВКА ПО ЛИДЕРАМ ПАДЕНИЯ ОТ ЗАКРЫТИЯ

Лидеры падения отслеживаются, т.к. это первые претенденты

СОРТИРОВКА ПО ЛИДЕРАМ ПАДЕНИЯ ОТ ЗАКРЫТИЯ

Лидеры падения отслеживаются, т.к. это первые претенденты

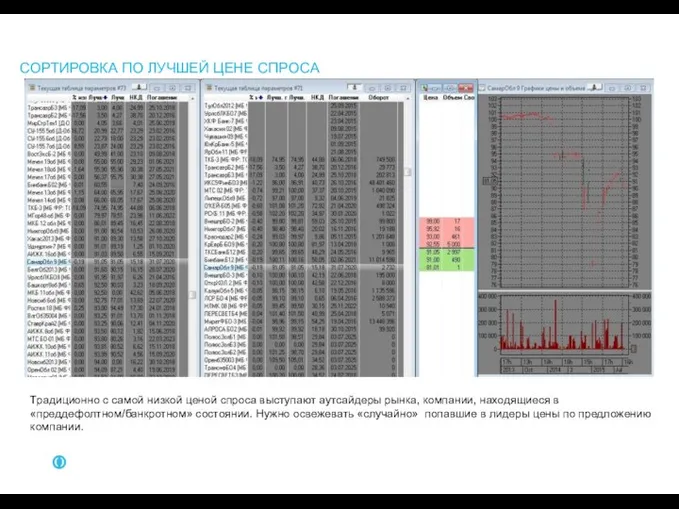

Слайд 9СОРТИРОВКА ПО ЛУЧШЕЙ ЦЕНЕ СПРОСА

Традиционно с самой низкой ценой спроса выступают аутсайдеры

СОРТИРОВКА ПО ЛУЧШЕЙ ЦЕНЕ СПРОСА

Традиционно с самой низкой ценой спроса выступают аутсайдеры

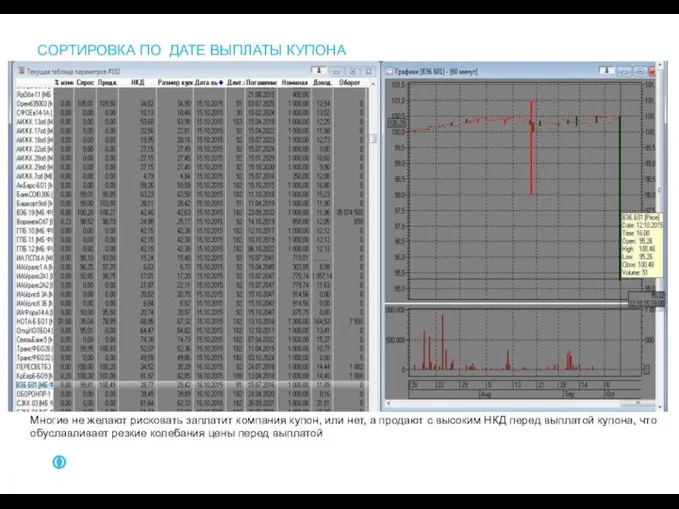

Слайд 10СОРТИРОВКА ПО ДАТЕ ВЫПЛАТЫ КУПОНА

Многие не желают рисковать заплатит компания купон, или

СОРТИРОВКА ПО ДАТЕ ВЫПЛАТЫ КУПОНА

Многие не желают рисковать заплатит компания купон, или

Слайд 11СОРТИРОВКА ПО МИНИМАЛЬНОМУ НКД

Часто после выплаты купона цена облигаций восстанавливается, т.к.

СОРТИРОВКА ПО МИНИМАЛЬНОМУ НКД

Часто после выплаты купона цена облигаций восстанавливается, т.к.

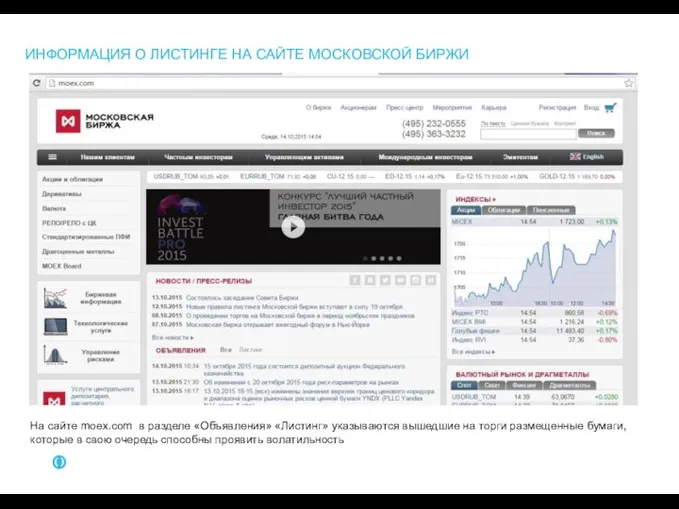

Слайд 12ИНФОРМАЦИЯ О ЛИСТИНГЕ НА САЙТЕ МОСКОВСКОЙ БИРЖИ

На сайте moex.com в разделе «Объявления»

ИНФОРМАЦИЯ О ЛИСТИНГЕ НА САЙТЕ МОСКОВСКОЙ БИРЖИ

На сайте moex.com в разделе «Объявления»

Слайд 13

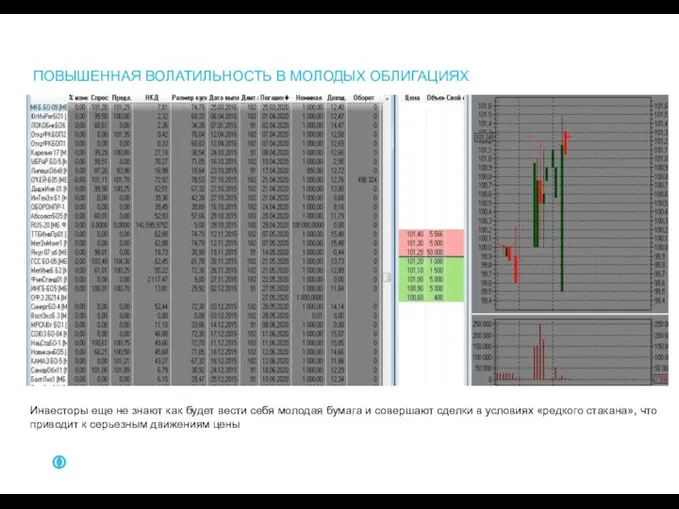

ПОВЫШЕННАЯ ВОЛАТИЛЬНОСТЬ В МОЛОДЫХ ОБЛИГАЦИЯХ

Инвесторы еще не знают как будет вести себя

ПОВЫШЕННАЯ ВОЛАТИЛЬНОСТЬ В МОЛОДЫХ ОБЛИГАЦИЯХ

Инвесторы еще не знают как будет вести себя

Слайд 14СХЕМА ДЕЙСТВИЙ

Изучить новостной фон компании и структуру ее бизнеса (в том числе

СХЕМА ДЕЙСТВИЙ

Изучить новостной фон компании и структуру ее бизнеса (в том числе

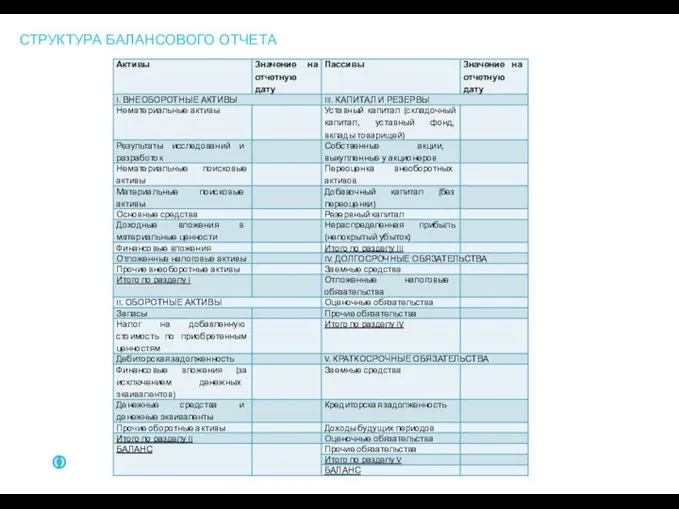

Слайд 15СТРУКТУРА БАЛАНСОВОГО ОТЧЕТА

СТРУКТУРА БАЛАНСОВОГО ОТЧЕТА

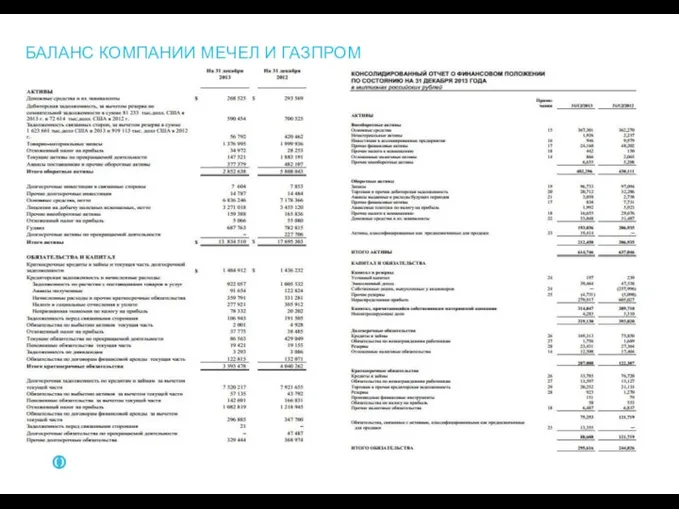

Слайд 16БАЛАНС КОМПАНИИ МЕЧЕЛ И ГАЗПРОМ

БАЛАНС КОМПАНИИ МЕЧЕЛ И ГАЗПРОМ

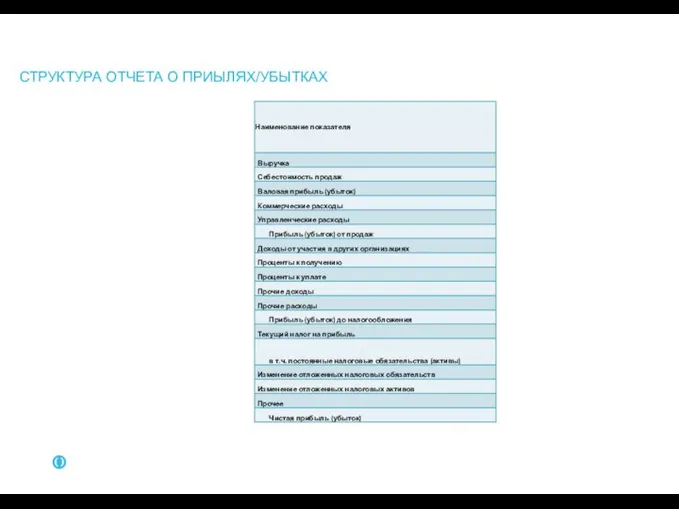

Слайд 17СТРУКТУРА ОТЧЕТА О ПРИЫЛЯХ/УБЫТКАХ

СТРУКТУРА ОТЧЕТА О ПРИЫЛЯХ/УБЫТКАХ

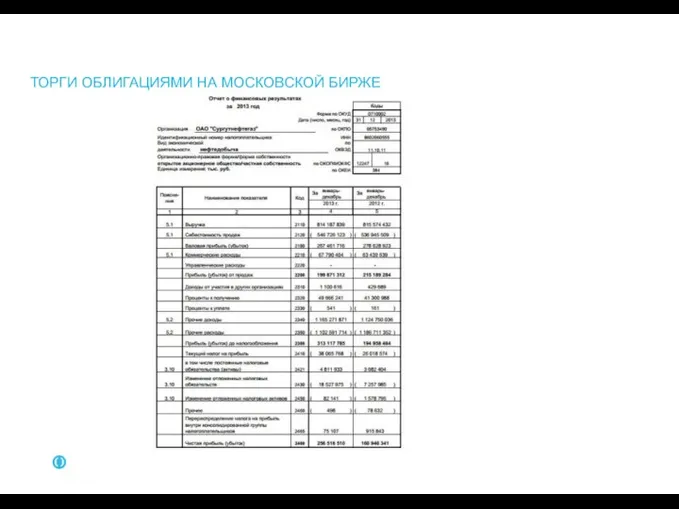

Слайд 18ТОРГИ ОБЛИГАЦИЯМИ НА МОСКОВСКОЙ БИРЖЕ

ТОРГИ ОБЛИГАЦИЯМИ НА МОСКОВСКОЙ БИРЖЕ

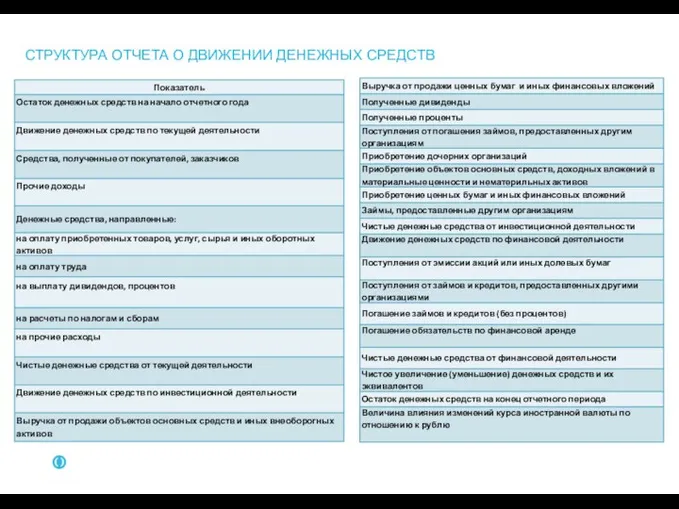

Слайд 19СТРУКТУРА ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

СТРУКТУРА ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

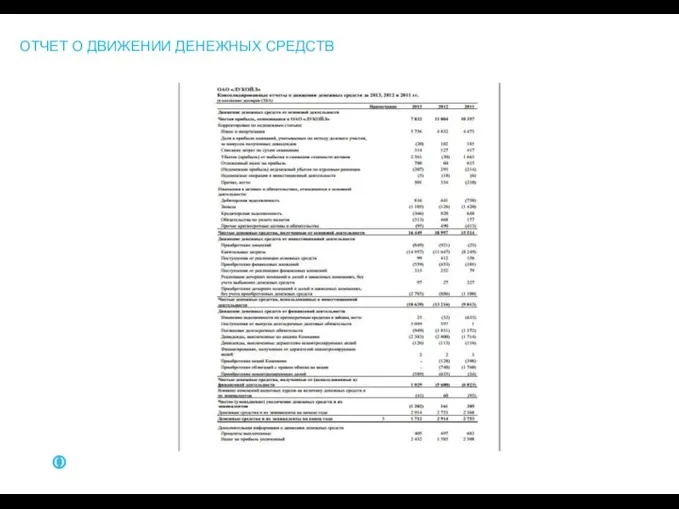

Слайд 20ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Слайд 21МУЛЬТИПЛИКАТОРЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

Коэффициент собственности (коэффициент обеспеченности собственными средствами) (debt ratio)

МУЛЬТИПЛИКАТОРЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

Коэффициент собственности (коэффициент обеспеченности собственными средствами) (debt ratio)

Слайд 22СТАТИСТИКА СНИЖЕНИЙ ИНДЕКСА РТС

Индекс РТС статистически падает на 10% в месяц хотя

СТАТИСТИКА СНИЖЕНИЙ ИНДЕКСА РТС

Индекс РТС статистически падает на 10% в месяц хотя

Слайд 23НЕОБХОДИМОСТЬ ХЕДЖА

Доля 1 бумаги в портфеле не более 5% Средний срок удержания

НЕОБХОДИМОСТЬ ХЕДЖА

Доля 1 бумаги в портфеле не более 5% Средний срок удержания

Слайд 24ГРАФИК ДАЛЬНЕГО ОПЦИОНА ПУТ

При доле бумаги в 5% и риске в 6%

ГРАФИК ДАЛЬНЕГО ОПЦИОНА ПУТ

При доле бумаги в 5% и риске в 6%

Слайд 25ЭФФЕКТ НАРОСТАНИЯ ДЕЛЬТЫ С -0,03 ДО -0,47 И ПОТЕНЦИАЛА РОСТА ДО 1

Т.к.

ЭФФЕКТ НАРОСТАНИЯ ДЕЛЬТЫ С -0,03 ДО -0,47 И ПОТЕНЦИАЛА РОСТА ДО 1

Т.к.

Слайд 26ВЫВОДЫ:

На облигациях можно получать повышенный доход, получая спекулятивную прибыли + НКД за

ВЫВОДЫ:

На облигациях можно получать повышенный доход, получая спекулятивную прибыли + НКД за

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры