- Пожалуйста нажмите F5 для начала презентации

Содержание

- 2. Электронный документооборот в торговле Максим Осовский, Эксперт подкомитета по технологическому развитию Государственной Думы Российской Федрации Электронный

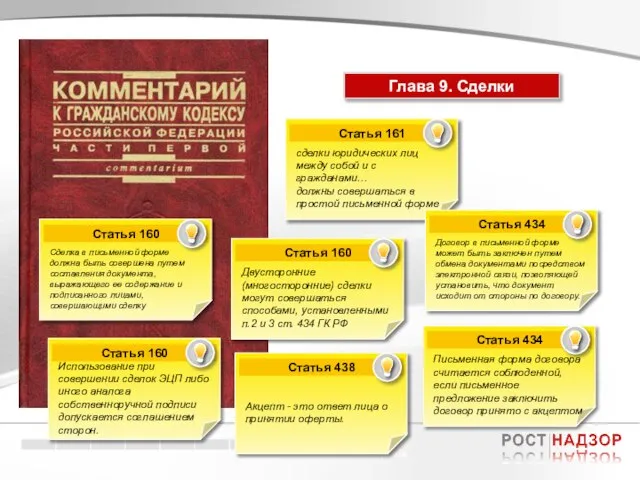

- 3. Электронный документооборот в торговле Глава 9. Сделки Глава 9. Сделки

- 4. Электронный документооборот в торговле Кредитные риски – кризис доверия. Договор в письменной форме может быть заключен

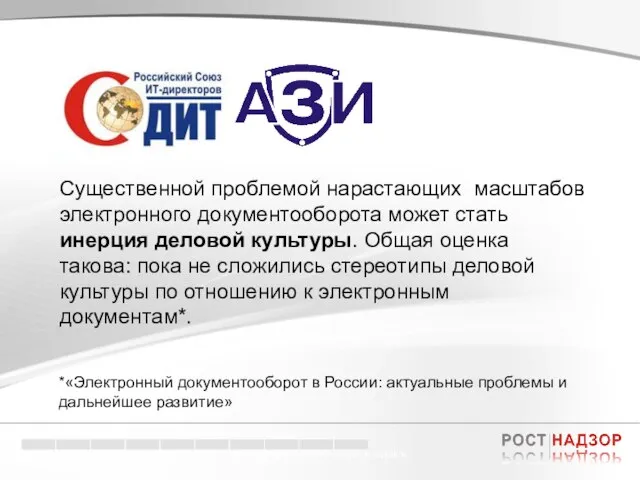

- 5. Электронный документооборот в торговле Кредитные риски – кризис доверия. Существенной проблемой нарастающих масштабов электронного документооборота может

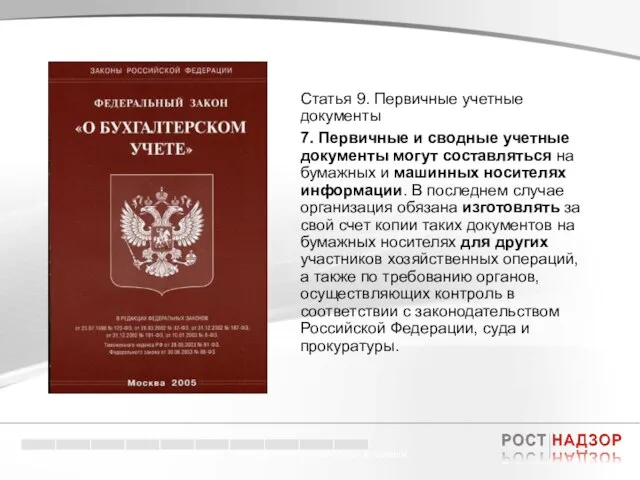

- 6. Электронный документооборот в торговле Кредитные риски – кризис доверия. Статья 9. Первичные учетные документы 7. Первичные

- 7. Электронный документооборот в торговле Статья 9. Первичные учетные документы 2. Первичные учетные документы принимаются к учету,

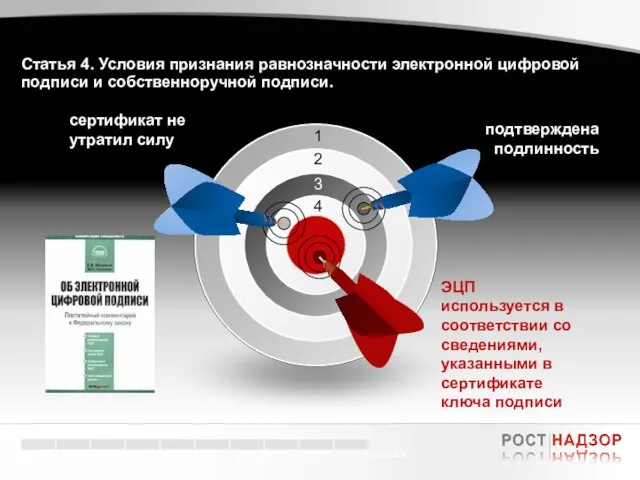

- 8. Электронный документооборот в торговле Статья 4. Условия признания равнозначности электронной цифровой подписи и собственноручной подписи. Электронная

- 9. Электронный документооборот в торговле сертификат не утратил силу подтверждена подлинность ЭЦП используется в соответствии со сведениями,

- 10. Электронный документооборот в торговле ПИСЬМО от 26 мая 2004 г. № 04-02-05/2/28 использование в первичных учетных

- 11. Электронный документооборот в торговле ПИСЬМО от 27 октября 2008 г. № 03-03-06/1/605 …использование в целях налогообложения

- 12. Электронный документооборот в торговле ПИСЬМО от 26 ноября 2009 г. № 03-02-08/85 первичные документы, документы бухгалтерского

- 13. Электронный документооборот в торговле ПИСЬМО от 28 июля 2010 г. № 03-03-06/1/491 …накладная, оформленная в электронном

- 14. Электронный документооборот в торговле Статья 31. Права налоговых органов 1. Налоговые органы вправе: 1) требовать в

- 15. Электронный документооборот в торговле Статья 169. Счет-фактура 9. Порядок выставления и получения счетов-фактур в электронном виде

- 16. Электронный документооборот в торговле Письмо Федеральной налоговой службы от 14 февраля 2005 г. № 03-1-03/210/11 налогоплательщик

- 17. Электронный документооборот в торговле ПИСЬМО от 7 июля 2009 г. № 03-07-14/63 счета-фактуры...первичными документами не являются,

- 18. Электронный документооборот в торговле позволяет сторонам совершать сделки посредством электронной связи и получить защиту в суде

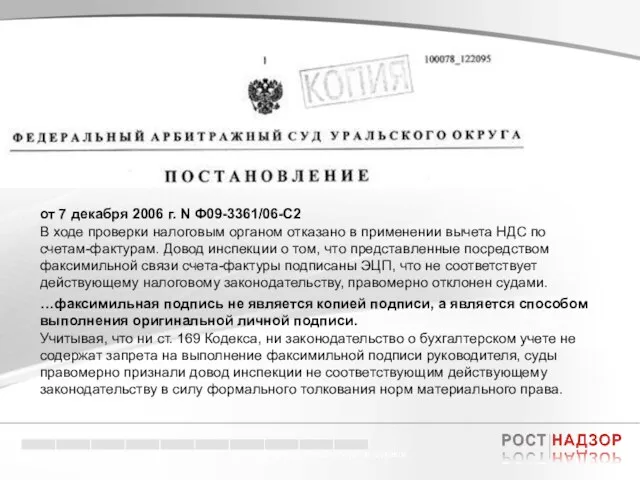

- 19. Электронный документооборот в торговле от 7 декабря 2006 г. N Ф09-3361/06-С2 В ходе проверки налоговым органом

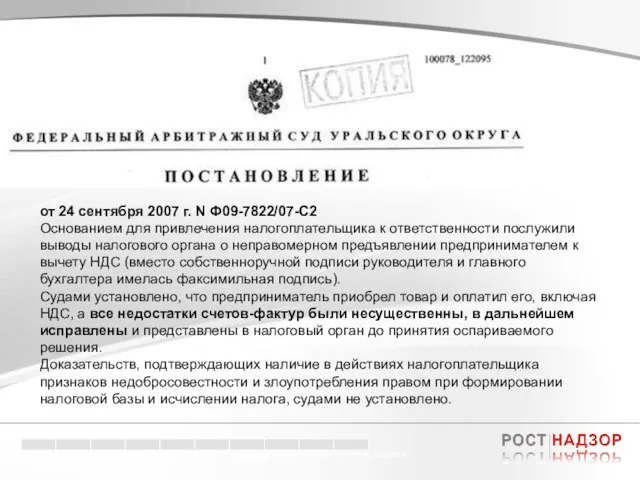

- 20. Электронный документооборот в торговле от 24 сентября 2007 г. N Ф09-7822/07-С2 Основанием для привлечения налогоплательщика к

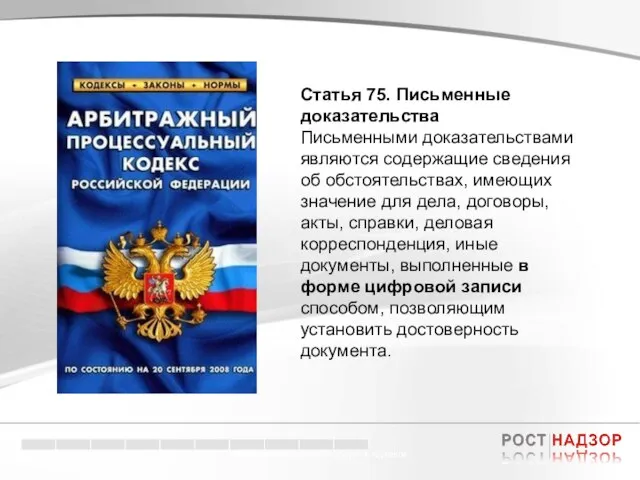

- 21. Электронный документооборот в торговле Кредитные риски – кризис доверия. Статья 75. Письменные доказательства Письменными доказательствами являются

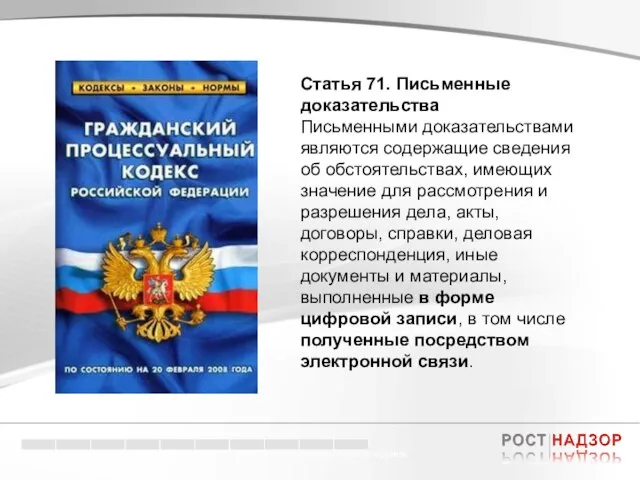

- 22. Электронный документооборот в торговле Кредитные риски – кризис доверия. Статья 71. Письменные доказательства Письменными доказательствами являются

- 23. Электронный документооборот в торговле Кредитные риски – кризис доверия. Статья 84. Иные документы Иные документы допускаются

- 25. Скачать презентацию

Слайд 2Электронный документооборот в торговле

Максим Осовский,

Эксперт подкомитета по технологическому развитию Государственной Думы

Электронный документооборот в торговле

Максим Осовский,

Эксперт подкомитета по технологическому развитию Государственной Думы

Слайд 3Электронный документооборот в торговле

Глава 9. Сделки

Глава 9. Сделки

Электронный документооборот в торговле

Глава 9. Сделки

Глава 9. Сделки

Слайд 4Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Договор в письменной форме может

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Договор в письменной форме может

Слайд 5Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Существенной проблемой нарастающих масштабов электронного

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Существенной проблемой нарастающих масштабов электронного

Слайд 6Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 9. Первичные учетные документы

7.

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 9. Первичные учетные документы

7.

Слайд 7Электронный документооборот в торговле

Статья 9. Первичные учетные документы

2. Первичные учетные документы принимаются

Электронный документооборот в торговле

Статья 9. Первичные учетные документы

2. Первичные учетные документы принимаются

Слайд 8Электронный документооборот в торговле

Статья 4. Условия признания равнозначности электронной цифровой подписи и

Электронный документооборот в торговле

Статья 4. Условия признания равнозначности электронной цифровой подписи и

Слайд 9Электронный документооборот в торговле

сертификат не утратил силу

подтверждена подлинность

ЭЦП используется в соответствии со

Электронный документооборот в торговле

сертификат не утратил силу

подтверждена подлинность

ЭЦП используется в соответствии со

Слайд 10Электронный документооборот в торговле

ПИСЬМО от 26 мая 2004 г.

№ 04-02-05/2/28

использование в

Электронный документооборот в торговле

ПИСЬМО от 26 мая 2004 г.

№ 04-02-05/2/28

использование в

Слайд 11Электронный документооборот в торговле

ПИСЬМО от 27 октября 2008 г.

№ 03-03-06/1/605

…использование в целях

Электронный документооборот в торговле

ПИСЬМО от 27 октября 2008 г.

№ 03-03-06/1/605

…использование в целях

Слайд 12Электронный документооборот в торговле

ПИСЬМО от 26 ноября 2009 г.

№ 03-02-08/85

первичные документы,

Электронный документооборот в торговле

ПИСЬМО от 26 ноября 2009 г.

№ 03-02-08/85

первичные документы,

Слайд 13Электронный документооборот в торговле

ПИСЬМО от 28 июля 2010 г.

№ 03-03-06/1/491

…накладная, оформленная

Электронный документооборот в торговле

ПИСЬМО от 28 июля 2010 г.

№ 03-03-06/1/491

…накладная, оформленная

Слайд 14Электронный документооборот в торговле

Статья 31. Права налоговых органов

1. Налоговые органы вправе:

1) требовать

Электронный документооборот в торговле

Статья 31. Права налоговых органов

1. Налоговые органы вправе:

1) требовать

Слайд 15Электронный документооборот в торговле

Статья 169. Счет-фактура

9. Порядок выставления и получения счетов-фактур

Электронный документооборот в торговле

Статья 169. Счет-фактура

9. Порядок выставления и получения счетов-фактур

Слайд 16Электронный документооборот в торговле

Письмо Федеральной налоговой службы от 14 февраля 2005 г. №

Электронный документооборот в торговле

Письмо Федеральной налоговой службы от 14 февраля 2005 г. №

Слайд 17Электронный документооборот в торговле

ПИСЬМО от 7 июля 2009 г.

№ 03-07-14/63

счета-фактуры...первичными документами

Электронный документооборот в торговле

ПИСЬМО от 7 июля 2009 г.

№ 03-07-14/63

счета-фактуры...первичными документами

Слайд 18Электронный документооборот в торговле

позволяет сторонам совершать сделки посредством электронной связи и получить

Электронный документооборот в торговле

позволяет сторонам совершать сделки посредством электронной связи и получить

Слайд 19Электронный документооборот в торговле

от 7 декабря 2006 г. N Ф09-3361/06-С2

В ходе проверки

Электронный документооборот в торговле

от 7 декабря 2006 г. N Ф09-3361/06-С2

В ходе проверки

Слайд 20Электронный документооборот в торговле

от 24 сентября 2007 г. N Ф09-7822/07-С2

Основанием для привлечения

Электронный документооборот в торговле

от 24 сентября 2007 г. N Ф09-7822/07-С2

Основанием для привлечения

Слайд 21Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 75. Письменные доказательства

Письменными доказательствами

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 75. Письменные доказательства

Письменными доказательствами

Слайд 22Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 71. Письменные доказательства

Письменными доказательствами

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 71. Письменные доказательства

Письменными доказательствами

Слайд 23Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 84. Иные документы

Иные документы

Электронный документооборот в торговле

Кредитные риски – кризис доверия.

Статья 84. Иные документы

Иные документы

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

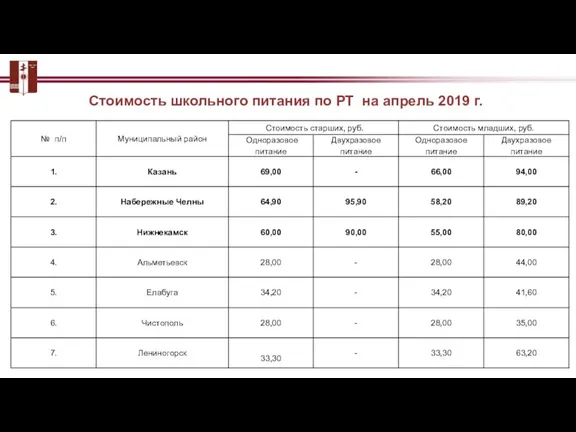

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год