Практические аспекты риск-менеджмента в финансовой организацииСергей Костриков, Директор8 октября 2007

- Практические аспекты риск-менеджмента в финансовой организацииСергей Костриков, Директор8 октября 2007

Содержание

- 2. Вопросы для обсуждения Концептуальный подход к построению системы управления рисками Специфика управления различными видами рисков в

- 3. Концепция PricewaterhouseCoopers по управлению рисками ERM Hexagon – Enterprise wide Risk Management

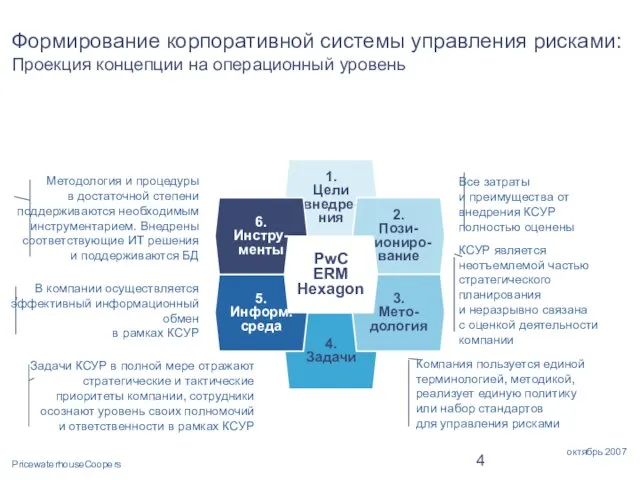

- 4. Формирование корпоративной системы управления рисками: Проекция концепции на операционный уровень Все затраты и преимущества от внедрения

- 5. Основные типы рисков финансовых компаний Риски Андеррайтин-говый риск Кредитный риск Рыночный риск Риск ликвидности Операционные риски

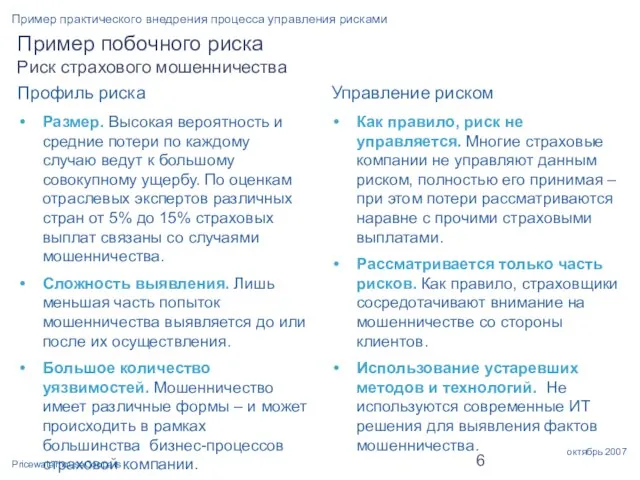

- 6. Пример побочного риска Риск страхового мошенничества Профиль риска Размер. Высокая вероятность и средние потери по каждому

- 7. На операционном уровне можно выделить процесс управления рисками и поддерживающие элементы Для практической реализации необходимо спроектировать

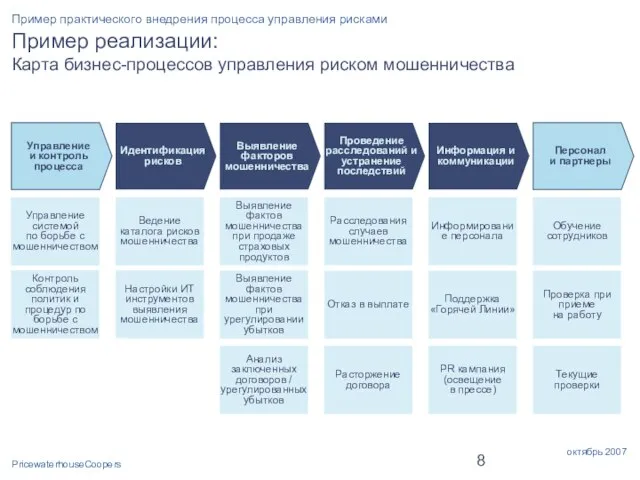

- 8. Информирование персонала Обучение сотрудников Пример реализации: Карта бизнес-процессов управления риском мошенничества Управление и контроль процесса Идентификация

- 9. Реинжиниринг бизнес-процессов выявления и предотвращения мошенничества По каждому бизнес-процессу определяется: Пошаговая схема Работа/решение, подлежащее выполнению на

- 10. Пример реализации: процесс урегулирования убытков Формы заявлений об убытке База данных об известных случаях мошенничества и

- 11. Подход к идентификации рисков: «Сценарии – Факторы – Индикаторы» Страхование "задним числом" с участием агента или

- 12. Пример реализации: классификация факторов мошенничества в автостраховании Искажение или непредставление существенной информации Мошенничество в автостраховании Мошенничество

- 13. Пример реализации: Наиболее типичные сценарии мошенничества на этапе аквизиции Искажение или непредставление существенной информации Мошенничество на

- 14. Пример реализации: Карта рисков мошенничества КАСКО Вероятность Ущерб Завышение ущерба Несоблюдение цен / нормативов на СТОА

- 15. Заключение Систематизация существующих инициатив в области противодействия мошенничеству. Выполненные нами проекты позволяют утверждать, что существующие во

- 17. Скачать презентацию

Слайд 2Вопросы для обсуждения

Концептуальный подход

к построению системы управления рисками

Специфика управления различными видами

Вопросы для обсуждения

Концептуальный подход

к построению системы управления рисками

Специфика управления различными видами

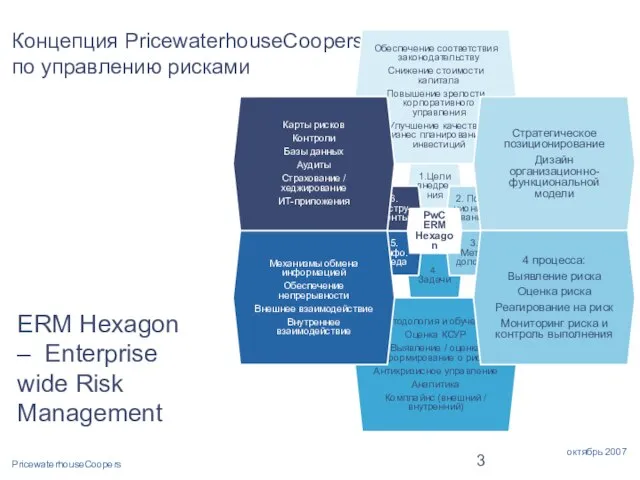

Слайд 3Концепция PricewaterhouseCoopers по управлению рисками

ERM Hexagon – Enterprise wide Risk Management

Концепция PricewaterhouseCoopers по управлению рисками

ERM Hexagon – Enterprise wide Risk Management

Слайд 4Формирование корпоративной системы управления рисками:

Проекция концепции на операционный уровень

Все затраты

и преимущества

Формирование корпоративной системы управления рисками:

Проекция концепции на операционный уровень

Все затраты и преимущества

Слайд 5Основные типы рисков финансовых компаний

Риски

Андеррайтин-говый риск

Кредитный риск

Рыночный риск

Риск ликвидности

Операционные риски

В большинстве финансовых

Основные типы рисков финансовых компаний

Риски

Андеррайтин-говый риск

Кредитный риск

Рыночный риск

Риск ликвидности

Операционные риски

В большинстве финансовых

Слайд 6Пример побочного риска

Риск страхового мошенничества

Профиль риска

Размер. Высокая вероятность и средние потери

Пример побочного риска

Риск страхового мошенничества

Профиль риска

Размер. Высокая вероятность и средние потери

Слайд 7На операционном уровне можно выделить процесс управления рисками

и поддерживающие элементы

Для практической

На операционном уровне можно выделить процесс управления рисками

и поддерживающие элементы

Для практической

Слайд 8Информирование персонала

Обучение сотрудников

Пример реализации:

Карта бизнес-процессов управления риском мошенничества

Управление

и контроль процесса

Идентификация

Информирование персонала

Обучение сотрудников

Пример реализации:

Карта бизнес-процессов управления риском мошенничества

Управление

и контроль процесса

Идентификация

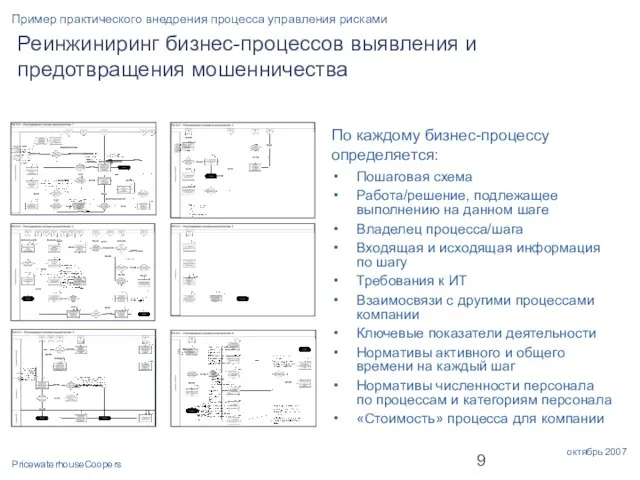

Слайд 9Реинжиниринг бизнес-процессов выявления и предотвращения мошенничества

По каждому бизнес-процессу определяется:

Пошаговая схема

Работа/решение, подлежащее выполнению

Реинжиниринг бизнес-процессов выявления и предотвращения мошенничества

По каждому бизнес-процессу определяется:

Пошаговая схема

Работа/решение, подлежащее выполнению

Слайд 10Пример реализации: процесс урегулирования убытков

Формы заявлений об убытке

База данных об известных

Пример реализации: процесс урегулирования убытков

Формы заявлений об убытке

База данных об известных

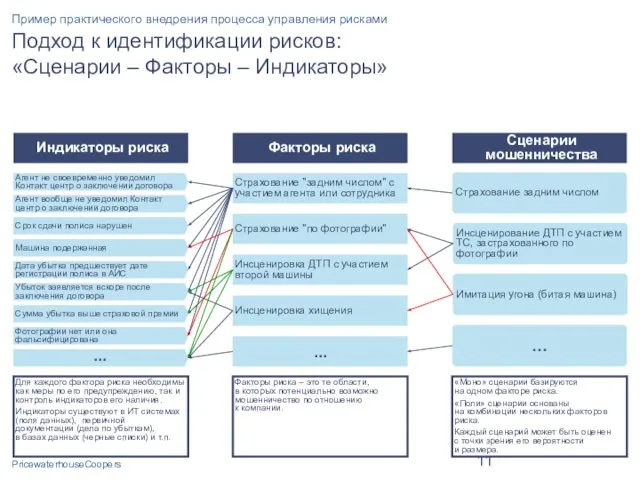

Слайд 11Подход к идентификации рисков:

«Сценарии – Факторы – Индикаторы»

Страхование "задним числом" с

Подход к идентификации рисков:

«Сценарии – Факторы – Индикаторы»

Страхование "задним числом" с

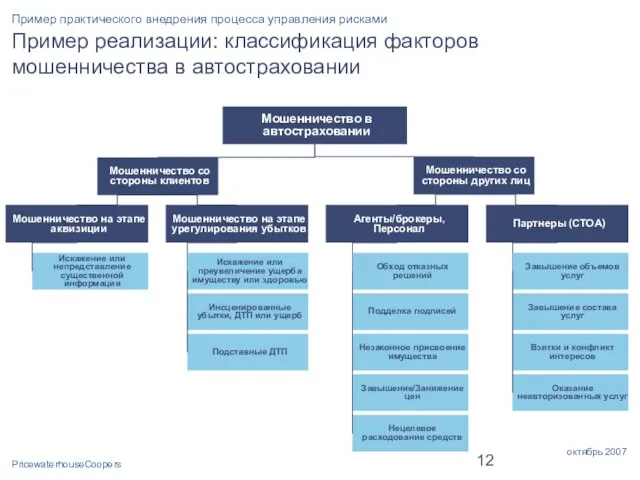

Слайд 12Пример реализации: классификация факторов мошенничества в автостраховании

Искажение или непредставление существенной информации

Мошенничество

Пример реализации: классификация факторов мошенничества в автостраховании

Искажение или непредставление существенной информации

Мошенничество

Слайд 13Пример реализации: Наиболее типичные сценарии мошенничества на этапе аквизиции

Искажение

или непредставление существенной

Пример реализации: Наиболее типичные сценарии мошенничества на этапе аквизиции

Искажение или непредставление существенной

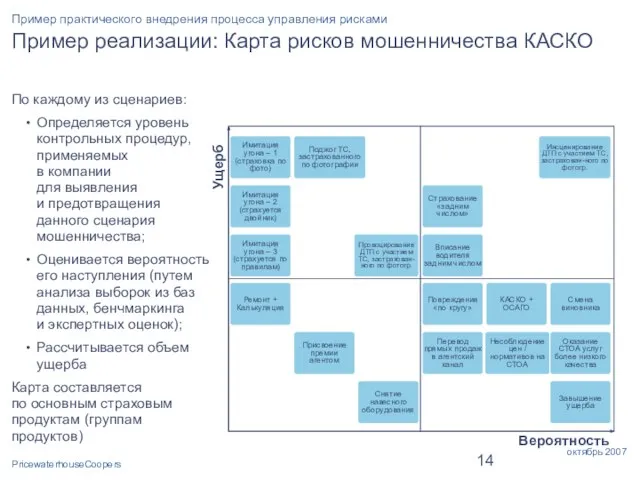

Слайд 14Пример реализации: Карта рисков мошенничества КАСКО

Вероятность

Ущерб

Завышение ущерба

Несоблюдение цен / нормативов на СТОА

Перевод

Пример реализации: Карта рисков мошенничества КАСКО

Вероятность

Ущерб

Завышение ущерба

Несоблюдение цен / нормативов на СТОА

Перевод

Слайд 15Заключение

Систематизация существующих инициатив в области противодействия мошенничеству. Выполненные нами проекты позволяют утверждать,

Заключение

Систематизация существующих инициатив в области противодействия мошенничеству. Выполненные нами проекты позволяют утверждать,

Презентация на тему "Биологические исследования с применением лаборатории «Архимед»" - скачать презентации по Медицине

Презентация на тему "Биологические исследования с применением лаборатории «Архимед»" - скачать презентации по Медицине Автономные холодильные системы

Автономные холодильные системы YouTube для бизнеса

YouTube для бизнеса ГИПОТЕЗЫ ПРОИСХОЖДЕНИЯ ЖИЗНИ НА ЗЕМЛЕ Биогинез – жизнь является порождением других организмов Абиогинез – происхождение жизни и

ГИПОТЕЗЫ ПРОИСХОЖДЕНИЯ ЖИЗНИ НА ЗЕМЛЕ Биогинез – жизнь является порождением других организмов Абиогинез – происхождение жизни и Северокавказский экономический район

Северокавказский экономический район Типы урока

Типы урока Запор

Запор Ликвидация несанкционированных врезок

Ликвидация несанкционированных врезок Портретная галерея Ивана Алексеевича Бунина

Портретная галерея Ивана Алексеевича Бунина Этика и животные: Преодоление видового барьера

Этика и животные: Преодоление видового барьера Гендерный и возрастной аспекты в УЧР

Гендерный и возрастной аспекты в УЧР Званый ужин

Званый ужин Выживание в условиях автономного существования в природе

Выживание в условиях автономного существования в природе Barbariska

Barbariska Книга Амоса. Суд и День Яхве

Книга Амоса. Суд и День Яхве КОМПЛЕКСНОЕ ОСНАЩЕНИЕ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ

КОМПЛЕКСНОЕ ОСНАЩЕНИЕ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ Собаки

Собаки Exstreme Sports

Exstreme Sports Реализм в живописи

Реализм в живописи Аэрозоль

Аэрозоль ФГОУ СПО «Забайкальский государственный колледж»

ФГОУ СПО «Забайкальский государственный колледж» Презентация на тему Особенности рельефа России 8 класс

Презентация на тему Особенности рельефа России 8 класс  Prezentatsia_Microsoft_PowerPoint

Prezentatsia_Microsoft_PowerPoint 9

9 РОЛЬ ПОПУЛЯЦИОННЫХ ИССЛЕДОВАНИЙ В СОВРЕМЕННОЙ ГИДРОБИОЛОГИИ

РОЛЬ ПОПУЛЯЦИОННЫХ ИССЛЕДОВАНИЙ В СОВРЕМЕННОЙ ГИДРОБИОЛОГИИ Курсовая работа на тему: В стране выученных уроков

Курсовая работа на тему: В стране выученных уроков денб пожилых людей

денб пожилых людей АВТОМАТИЗАЦИЯ СОЗДАНИЯ ОНТОЛОГИЙ И ИХ ПРИМЕНЕНИЕ

АВТОМАТИЗАЦИЯ СОЗДАНИЯ ОНТОЛОГИЙ И ИХ ПРИМЕНЕНИЕ