- Предмет, метод и содержание экономического анализа

Содержание

- 2. Анализ (от греч. analisis – расчленение целого на составные части) в самом общем виде представляет собой

- 3. Анализ хозяйственной деятельности (АХД) выделяется в специальную отрасль экономических знаний. АХД заключается в: - исследовании экономических

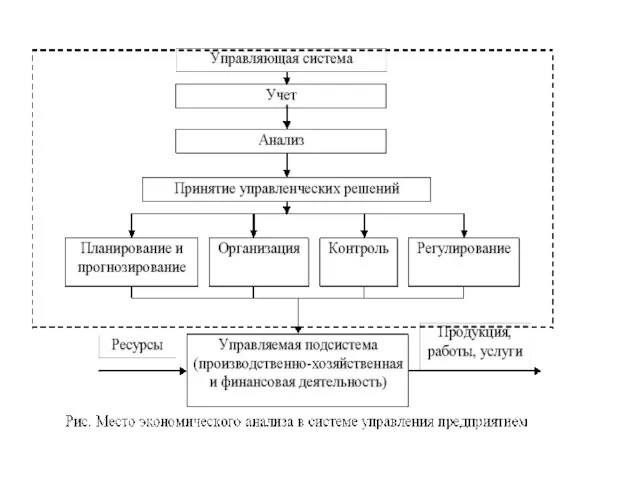

- 4. Основная цель АХД состоит в подготовке информации для принятия оптимальных управленческих решений и для обоснования текущих

- 5. Цель АХД, его роль и место в системе управления на предприятии, его содержание определяют задачи, стоящие

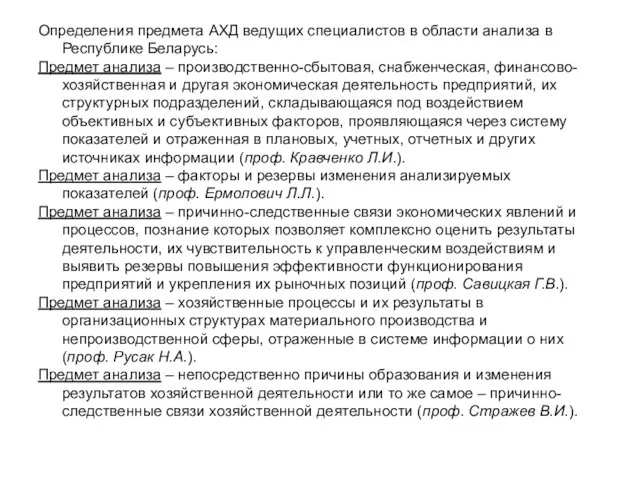

- 6. Определения предмета АХД ведущих специалистов в области анализа в Республике Беларусь: Предмет анализа – производственно-сбытовая, снабженческая,

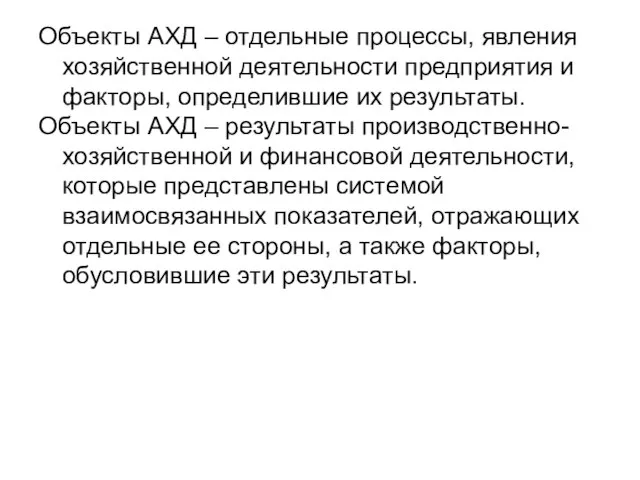

- 7. Объекты АХД – отдельные процессы, явления хозяйственной деятельности предприятия и факторы, определившие их результаты. Объекты АХД

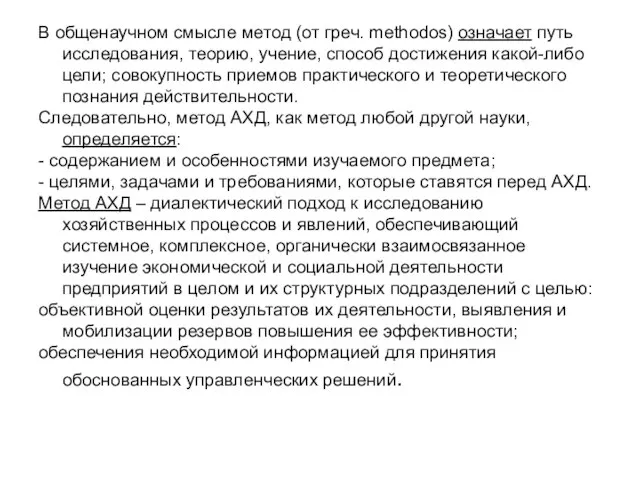

- 9. В общенаучном смысле метод (от греч. methodos) означает путь исследования, теорию, учение, способ достижения какой-либо цели;

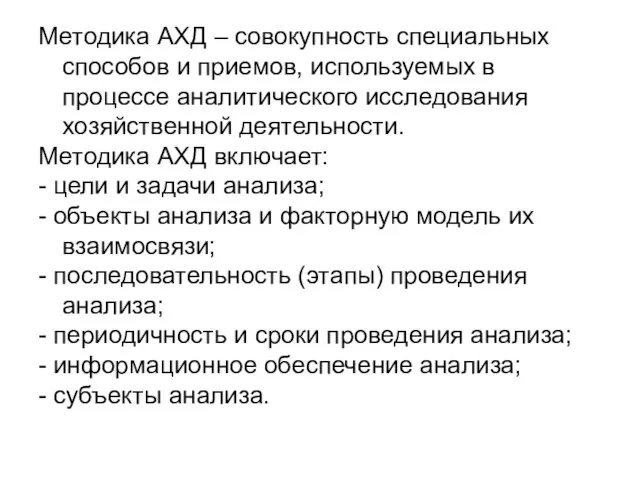

- 10. Методика АХД – совокупность специальных способов и приемов, используемых в процессе аналитического исследования хозяйственной деятельности. Методика

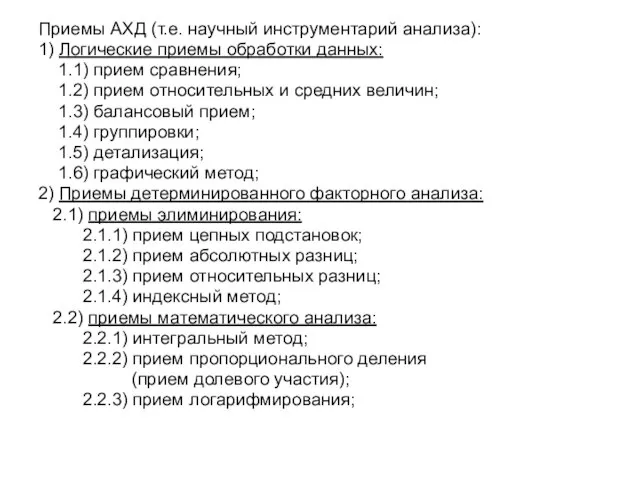

- 11. Приемы АХД (т.е. научный инструментарий анализа): 1) Логические приемы обработки данных: 1.1) прием сравнения; 1.2) прием

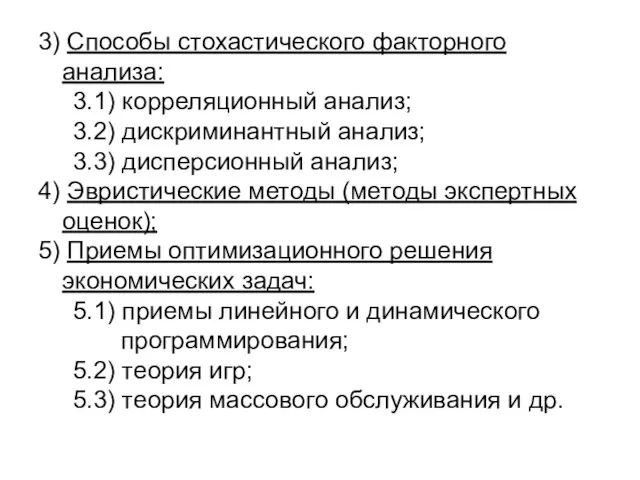

- 12. 3) Способы стохастического факторного анализа: 3.1) корреляционный анализ; 3.2) дискриминантный анализ; 3.3) дисперсионный анализ; 4) Эвристические

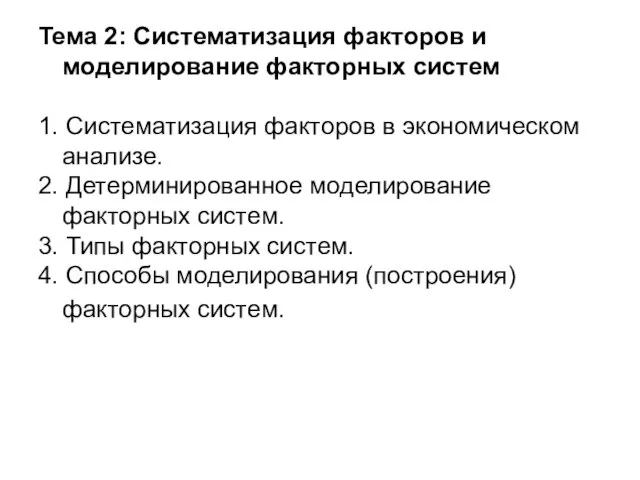

- 13. Тема 2: Систематизация факторов и моделирование факторных систем 1. Систематизация факторов в экономическом анализе. 2. Детерминированное

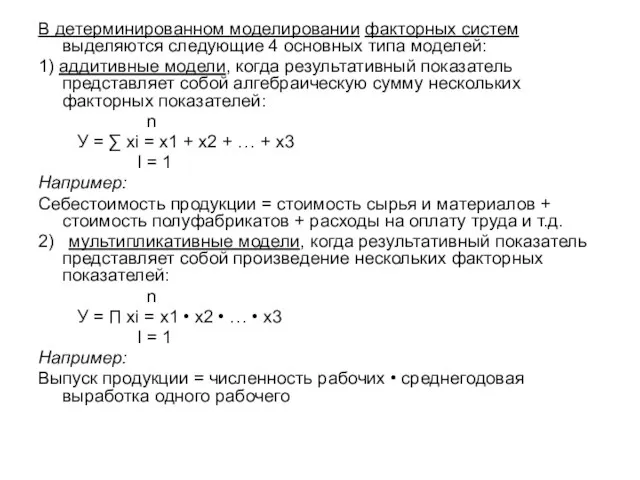

- 14. В детерминированном моделировании факторных систем выделяются следующие 4 основных типа моделей: 1) аддитивные модели, когда результативный

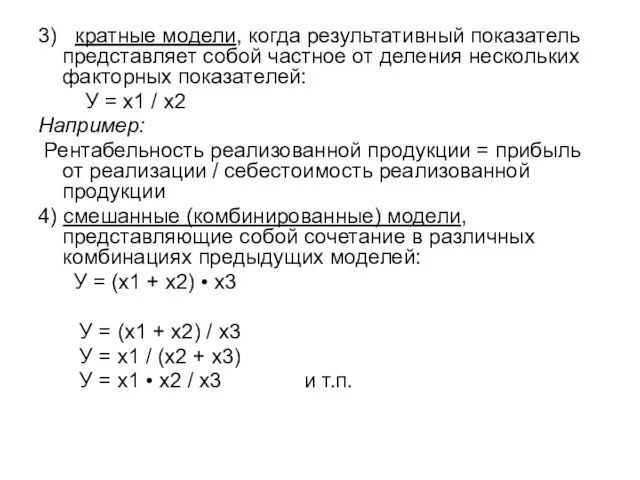

- 15. 3) кратные модели, когда результативный показатель представляет собой частное от деления нескольких факторных показателей: У =

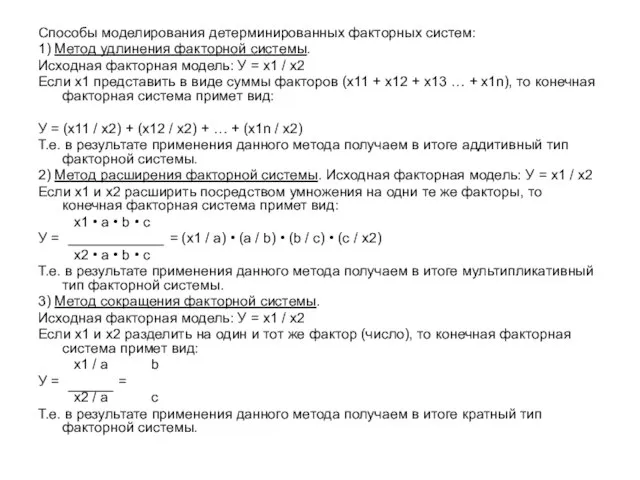

- 16. Способы моделирования детерминированных факторных систем: 1) Метод удлинения факторной системы. Исходная факторная модель: У = х1

- 17. Тема 3: Экономико-логические приемы экономического анализа 1. Балансовый прием. 2. Сальдовый прием. 3. Прием последовательного изолирования

- 19. Скачать презентацию

Слайд 3Анализ хозяйственной деятельности (АХД) выделяется в специальную отрасль экономических знаний.

АХД заключается

Анализ хозяйственной деятельности (АХД) выделяется в специальную отрасль экономических знаний.

АХД заключается

Слайд 4Основная цель АХД состоит в подготовке информации для принятия оптимальных управленческих решений

Основная цель АХД состоит в подготовке информации для принятия оптимальных управленческих решений

Слайд 5Цель АХД, его роль и место в системе управления на предприятии, его

Цель АХД, его роль и место в системе управления на предприятии, его

Слайд 6Определения предмета АХД ведущих специалистов в области анализа в Республике Беларусь:

Предмет анализа

Определения предмета АХД ведущих специалистов в области анализа в Республике Беларусь:

Предмет анализа

Слайд 7Объекты АХД – отдельные процессы, явления хозяйственной деятельности предприятия и факторы, определившие

Объекты АХД – отдельные процессы, явления хозяйственной деятельности предприятия и факторы, определившие

Слайд 9В общенаучном смысле метод (от греч. methodos) означает путь исследования, теорию, учение,

В общенаучном смысле метод (от греч. methodos) означает путь исследования, теорию, учение,

Слайд 10Методика АХД – совокупность специальных способов и приемов, используемых в процессе аналитического

Методика АХД – совокупность специальных способов и приемов, используемых в процессе аналитического

Слайд 11Приемы АХД (т.е. научный инструментарий анализа):

1) Логические приемы обработки данных:

1.1) прием

Приемы АХД (т.е. научный инструментарий анализа):

1) Логические приемы обработки данных:

1.1) прием

Слайд 123) Способы стохастического факторного анализа:

3.1) корреляционный анализ;

3.2) дискриминантный анализ;

3.3)

3) Способы стохастического факторного анализа:

3.1) корреляционный анализ;

3.2) дискриминантный анализ;

3.3)

Слайд 13Тема 2: Систематизация факторов и моделирование факторных систем

1. Систематизация факторов в

Тема 2: Систематизация факторов и моделирование факторных систем

1. Систематизация факторов в

Слайд 14В детерминированном моделировании факторных систем выделяются следующие 4 основных типа моделей:

1) аддитивные

В детерминированном моделировании факторных систем выделяются следующие 4 основных типа моделей:

1) аддитивные

Слайд 153) кратные модели, когда результативный показатель представляет собой частное от деления нескольких

3) кратные модели, когда результативный показатель представляет собой частное от деления нескольких

Слайд 16Способы моделирования детерминированных факторных систем:

1) Метод удлинения факторной системы.

Исходная факторная модель:

Способы моделирования детерминированных факторных систем:

1) Метод удлинения факторной системы.

Исходная факторная модель:

Слайд 17Тема 3: Экономико-логические приемы экономического анализа

1. Балансовый прием.

2. Сальдовый прием.

3.

Тема 3: Экономико-логические приемы экономического анализа

1. Балансовый прием.

2. Сальдовый прием.

3.

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

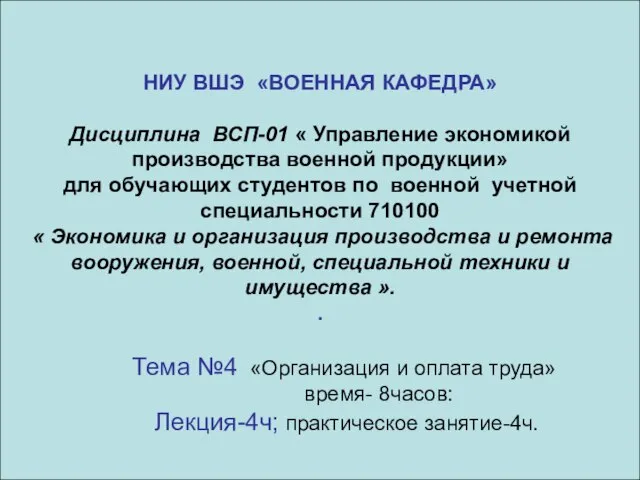

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

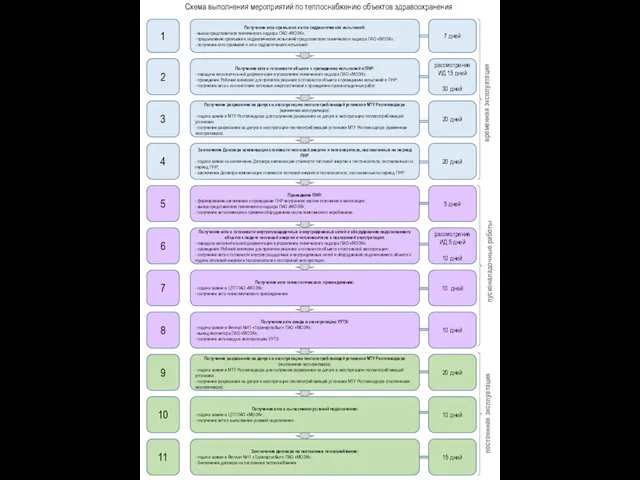

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3