- ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ ВОЗОБНОВЛЕНИЯ ОБЛИГАТОРНЫХ ПРОГРАММ РОССИЙСКОГО РЫНКА В 2010 ГОДУ

Содержание

- 2. Мировые тенденции по возобновлению в разрезе видов страхования в 2010 году Имущественные виды страхования (property): Катастрофическое

- 3. Морское каско и грузы (Marine): Снижение страховых премий, на фоне экономического кризиса, что приводит к снижению

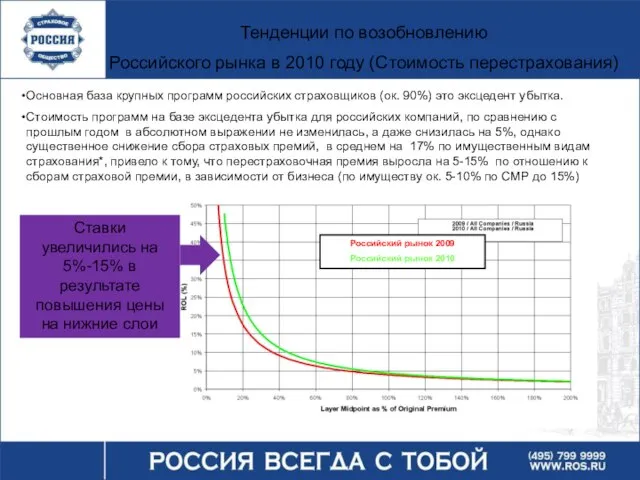

- 4. Тенденции по возобновлению Российского рынка в 2010 году (Стоимость перестрахования) Основная база крупных программ российских страховщиков

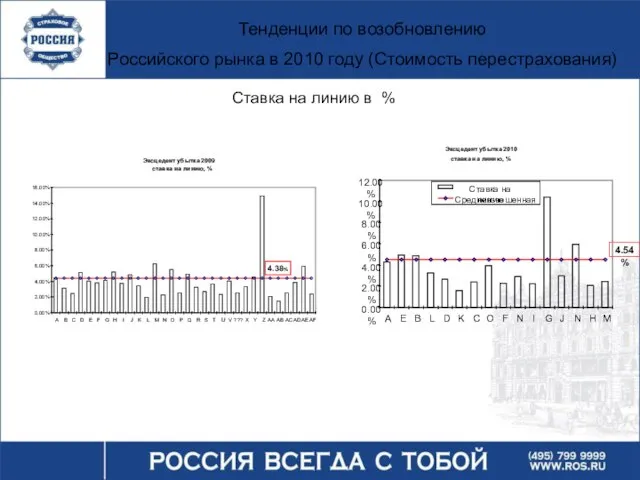

- 5. Тенденции по возобновлению Российского рынка в 2010 году (Стоимость перестрахования) Ставка на линию в % ставка

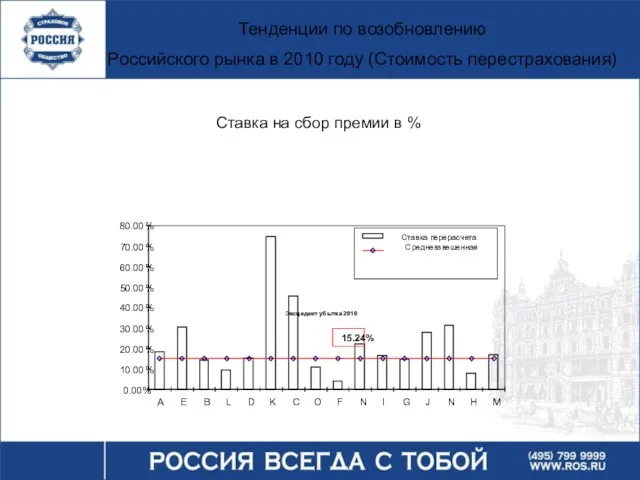

- 6. Тенденции по возобновлению Российского рынка в 2010 году (Стоимость перестрахования) Ставка на сбор премии в %

- 7. Тенденции по возобновлению Российского рынка в 2010 году (Лимиты программ) Лимиты программ в основном не претерпели

- 8. Тенденции по возобновлению Российского рынка в 2010 году (Основные перестраховщики) Традиционно основными перестраховщиками российских программ остаются

- 9. Все более широкое распространение получают так называемые «брокерские продукты», которые являются конкурентоспособными в основном своем не

- 10. Тенденции по возобновлению Российского рынка в 2010 году (Катастрофические программы) Мировой рынок катастроф характеризуется в 2009

- 11. Тенденции по возобновлению Российского рынка в 2010 году (Решения по снижению волатильности страхового портфеля) Автокаско +

- 12. Тенденции по возобновлению Российского рынка в 2010 году (Факультативное перестрахование) Факультативное перестрахование, имеет тенденцию к ежегодному

- 13. Что нас ждет в 2011 году по возобновлению облигаторных программ? Прежде всего тренд роста средних и

- 14. Огромное спасибо за предоставленную информацию, использовавшуюся в подготовки данной презентации : Юлия Хмельницкая, Willis Александра Бачковская,

- 16. Скачать презентацию

Слайд 3Морское каско и грузы (Marine):

Снижение страховых премий, на фоне экономического кризиса, что

Морское каско и грузы (Marine):

Снижение страховых премий, на фоне экономического кризиса, что

Слайд 4Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Основная база крупных программ

Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Основная база крупных программ

Слайд 5Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Ставка на линию в

Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Ставка на линию в

Слайд 6Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Ставка на сбор

Тенденции по возобновлению

Российского рынка в 2010 году (Стоимость перестрахования)

Ставка на сбор

Слайд 7Тенденции по возобновлению

Российского рынка в 2010 году (Лимиты программ)

Лимиты программ в основном

Тенденции по возобновлению

Российского рынка в 2010 году (Лимиты программ)

Лимиты программ в основном

Слайд 8Тенденции по возобновлению

Российского рынка в 2010 году (Основные перестраховщики)

Традиционно основными перестраховщиками российских

Тенденции по возобновлению

Российского рынка в 2010 году (Основные перестраховщики)

Традиционно основными перестраховщиками российских

Слайд 9Все более широкое распространение получают так называемые «брокерские продукты», которые являются конкурентоспособными

Все более широкое распространение получают так называемые «брокерские продукты», которые являются конкурентоспособными

Слайд 10Тенденции по возобновлению

Российского рынка в 2010 году (Катастрофические программы)

Мировой рынок катастроф характеризуется

Тенденции по возобновлению

Российского рынка в 2010 году (Катастрофические программы)

Мировой рынок катастроф характеризуется

Слайд 11Тенденции по возобновлению Российского рынка в 2010 году

(Решения по снижению волатильности

Тенденции по возобновлению Российского рынка в 2010 году

(Решения по снижению волатильности

Слайд 12Тенденции по возобновлению

Российского рынка в 2010 году (Факультативное перестрахование)

Факультативное перестрахование, имеет тенденцию

Тенденции по возобновлению

Российского рынка в 2010 году (Факультативное перестрахование)

Факультативное перестрахование, имеет тенденцию

Слайд 13Что нас ждет в 2011 году по

возобновлению облигаторных программ?

Прежде всего тренд

Что нас ждет в 2011 году по

возобновлению облигаторных программ?

Прежде всего тренд

Слайд 14Огромное спасибо за предоставленную информацию, использовавшуюся в подготовки данной презентации :

Юлия Хмельницкая,

Огромное спасибо за предоставленную информацию, использовавшуюся в подготовки данной презентации :

Юлия Хмельницкая,

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

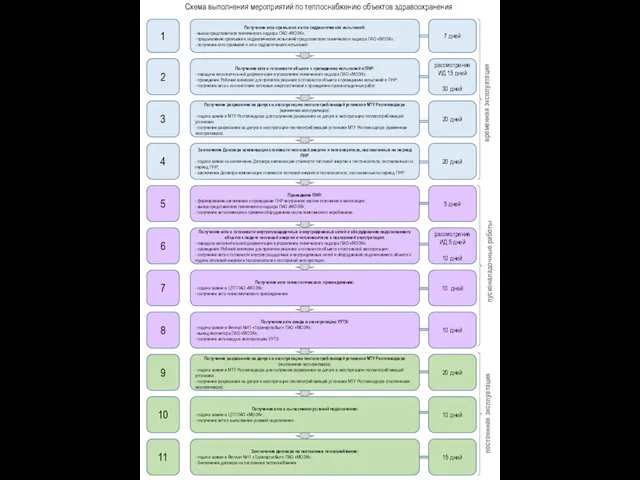

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3