- Prez_BU

Содержание

- 2. ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ НЕОТФАКТУРОВАННЫЕ ПОСТАВКИ? В соответствии с Приказом Минфина России от 28.12.2001 N 119н (ред.

- 3. Признаки неотфактурованной поставки Неотфактурованная поставка должна обязательно характеризоваться следующими требованиями: Наличием договора с контрагентом, на основании

- 4. 1. Выяснение наименования контрагента. 2. Документальное оформление. 3. Отражение операции в бухучете. 4. Корректировка бухгалтерских проводок

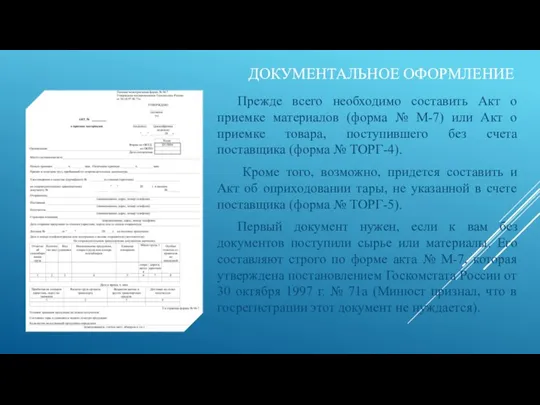

- 5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ Прежде всего необходимо составить Акт о приемке материалов (форма № М-7) или Акт о

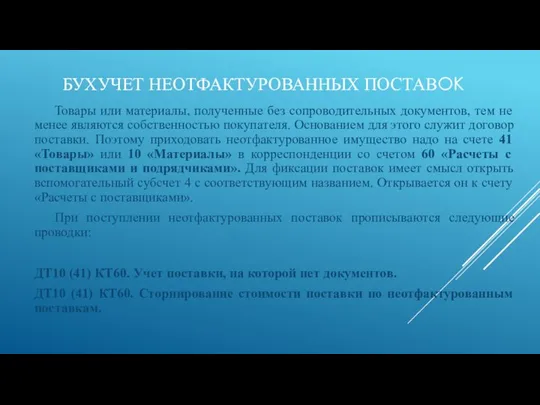

- 6. БУХУЧЕТ НЕОТФАКТУРОВАННЫХ ПОСТАВОК Товары или материалы, полученные без сопроводительных документов, тем не менее являются собственностью покупателя.

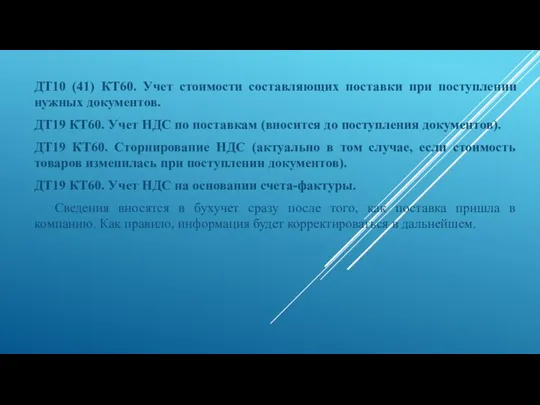

- 7. ДТ10 (41) КТ60. Учет стоимости составляющих поставки при поступлении нужных документов. ДТ19 КТ60. Учет НДС по

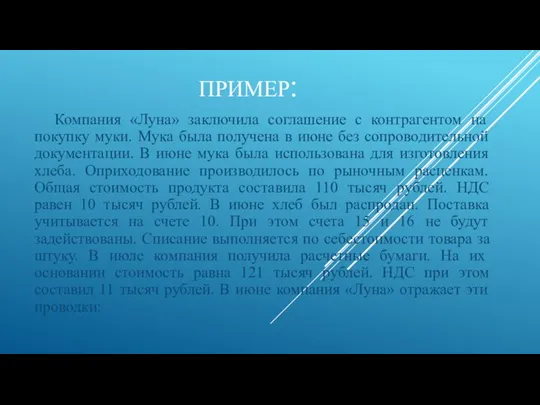

- 8. ПРИМЕР: Компания «Луна» заключила соглашение с контрагентом на покупку муки. Мука была получена в июне без

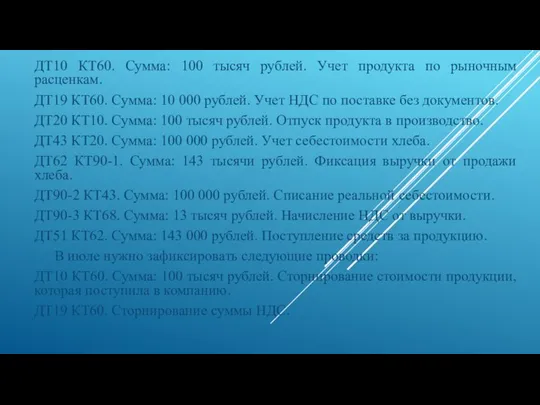

- 9. ДТ10 КТ60. Сумма: 100 тысяч рублей. Учет продукта по рыночным расценкам. ДТ19 КТ60. Сумма: 10 000

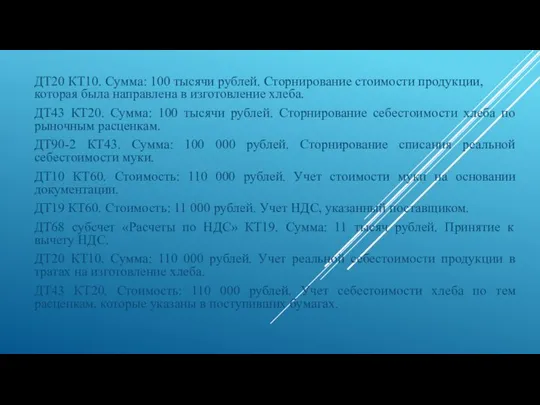

- 10. ДТ20 КТ10. Сумма: 100 тысячи рублей. Сторнирование стоимости продукции, которая была направлена в изготовление хлеба. ДТ43

- 12. Скачать презентацию

Слайд 3 Признаки неотфактурованной поставки

Неотфактурованная поставка должна обязательно характеризоваться следующими требованиями:

Наличием договора с

Признаки неотфактурованной поставки

Неотфактурованная поставка должна обязательно характеризоваться следующими требованиями:

Наличием договора с

Слайд 41. Выяснение наименования контрагента.

2. Документальное оформление.

3. Отражение операции в бухучете.

4. Корректировка бухгалтерских

1. Выяснение наименования контрагента.

2. Документальное оформление.

3. Отражение операции в бухучете.

4. Корректировка бухгалтерских

Слайд 5ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

Прежде всего необходимо составить Акт о приемке материалов (форма № М-7)

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

Прежде всего необходимо составить Акт о приемке материалов (форма № М-7)

Слайд 6БУХУЧЕТ НЕОТФАКТУРОВАННЫХ ПОСТАВОК

Товары или материалы, полученные без сопроводительных документов, тем не менее

БУХУЧЕТ НЕОТФАКТУРОВАННЫХ ПОСТАВОК

Товары или материалы, полученные без сопроводительных документов, тем не менее

Слайд 7ДТ10 (41) КТ60. Учет стоимости составляющих поставки при поступлении нужных документов.

ДТ19 КТ60.

ДТ10 (41) КТ60. Учет стоимости составляющих поставки при поступлении нужных документов.

ДТ19 КТ60.

Слайд 8ПРИМЕР:

Компания «Луна» заключила соглашение с контрагентом на покупку муки. Мука была получена

ПРИМЕР:

Компания «Луна» заключила соглашение с контрагентом на покупку муки. Мука была получена

Слайд 9ДТ10 КТ60. Сумма: 100 тысяч рублей. Учет продукта по рыночным расценкам.

ДТ19 КТ60.

ДТ10 КТ60. Сумма: 100 тысяч рублей. Учет продукта по рыночным расценкам.

ДТ19 КТ60.

Слайд 10ДТ20 КТ10. Сумма: 100 тысячи рублей. Сторнирование стоимости продукции, которая была направлена

ДТ20 КТ10. Сумма: 100 тысячи рублей. Сторнирование стоимости продукции, которая была направлена

Геометрический смысл производной в заданиях уровня В

Геометрический смысл производной в заданиях уровня В 0-20_tochki

0-20_tochki ОРГАНИЗАЦИЯ ПРОФИЛЬНОГО ОБУЧЕНИЯ НА ОСНОВЕ ИНДИВИДУАЛЬНЫХ УЧЕБНЫХ ПЛАНОВ

ОРГАНИЗАЦИЯ ПРОФИЛЬНОГО ОБУЧЕНИЯ НА ОСНОВЕ ИНДИВИДУАЛЬНЫХ УЧЕБНЫХ ПЛАНОВ Satellites

Satellites Разработка и принятие управленческого решения по ликвидации ветхого жилищного фонда в г. Королёв

Разработка и принятие управленческого решения по ликвидации ветхого жилищного фонда в г. Королёв Мультимедийное обучение

Мультимедийное обучение Глобальные проблемы человечества Демографическая проблема

Глобальные проблемы человечества Демографическая проблема РУССКИЙ ЯЗЫК

РУССКИЙ ЯЗЫК Мир начинается с мамы

Мир начинается с мамы Оптические иллюзии

Оптические иллюзии Центр образования цифрового и гуманитарного профилей Точка роста МАОУ СОШ № 10

Центр образования цифрового и гуманитарного профилей Точка роста МАОУ СОШ № 10 Комплексные климатические стратегии для устойчивого развития регионов

Комплексные климатические стратегии для устойчивого развития регионов Индия: насильственное разрушение традиционного общества

Индия: насильственное разрушение традиционного общества 3.4.Чайковська В.В. Проф.вигор 2022

3.4.Чайковська В.В. Проф.вигор 2022 Младший подростковый возраст, 9-12 лет

Младший подростковый возраст, 9-12 лет Желтый цвет

Желтый цвет Афродита - богиня любви

Афродита - богиня любви Тело человека

Тело человека Презентация на тему Нефтяная промышленность

Презентация на тему Нефтяная промышленность  Кәусар лагері

Кәусар лагері Путешествие по сказкам Шарля Перро

Путешествие по сказкам Шарля Перро ЭП_4 Пресс-волл

ЭП_4 Пресс-волл Семья – это то, что с тобою всегда

Семья – это то, что с тобою всегда Рисуем избушку на курьих ножках

Рисуем избушку на курьих ножках НАЛОГИ (шпаргалка)

НАЛОГИ (шпаргалка) 14 сентября 2011 да

14 сентября 2011 да Применение ядерной энергии

Применение ядерной энергии Борисова Наталья Владимировна Научно-методический центр Юго-восточного окружного управления образования города Москвы, ГОУ СОШ «

Борисова Наталья Владимировна Научно-методический центр Юго-восточного окружного управления образования города Москвы, ГОУ СОШ «