- Презентация на тему Эконометрика

Содержание

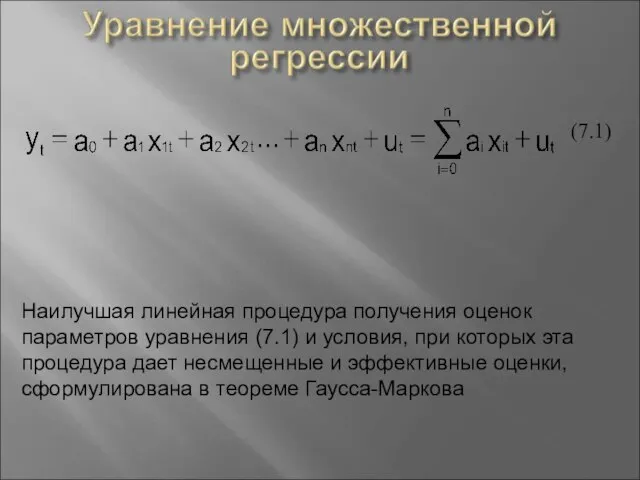

- 2. (7.1) Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых эта процедура дает

- 3. Карл Фридрих Гаусс Время жизни 30.04.1777 - 23.02.1855 Научная сфера – математика, физика, астрономия Андрей Андреевич

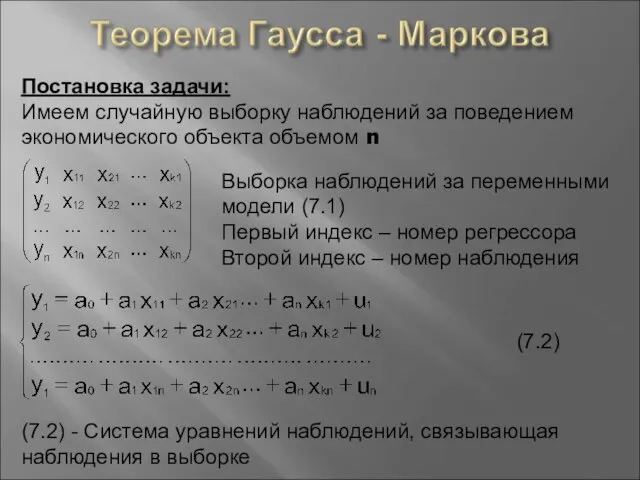

- 4. Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n Выборка наблюдений за переменными

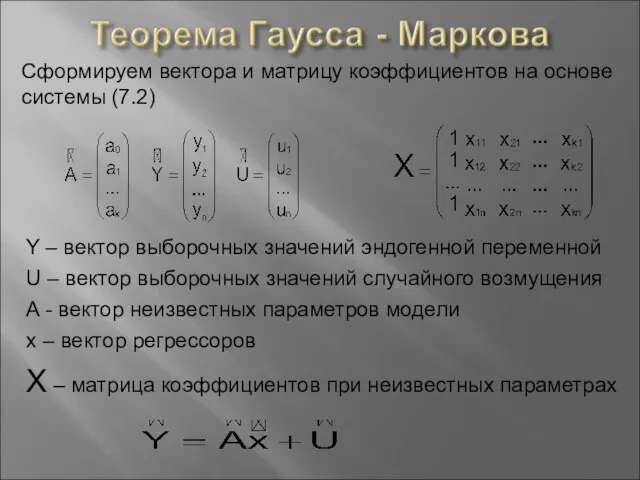

- 5. Сформируем вектора и матрицу коэффициентов на основе системы (7.2) Y – вектор выборочных значений эндогенной переменной

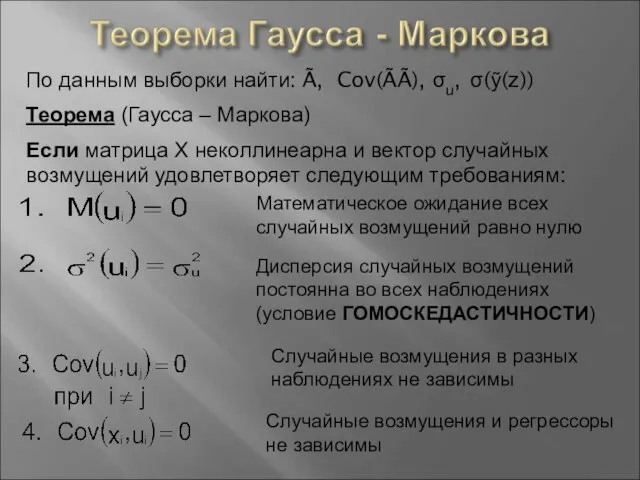

- 6. По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z)) Теорема (Гаусса – Маркова) Если матрица Х неколлинеарна

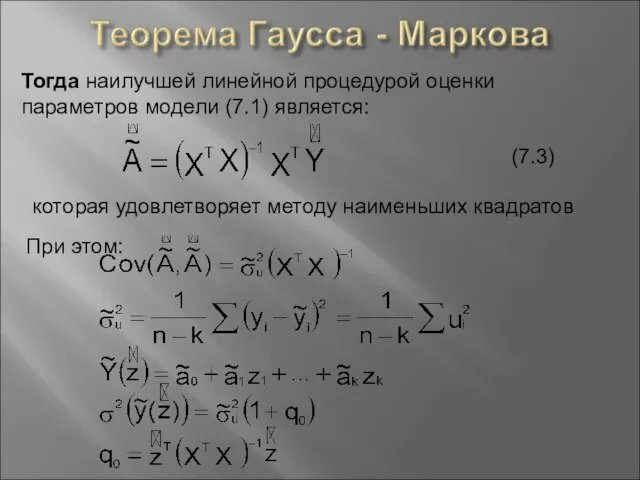

- 7. Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является: (7.3) которая удовлетворяет методу наименьших квадратов При

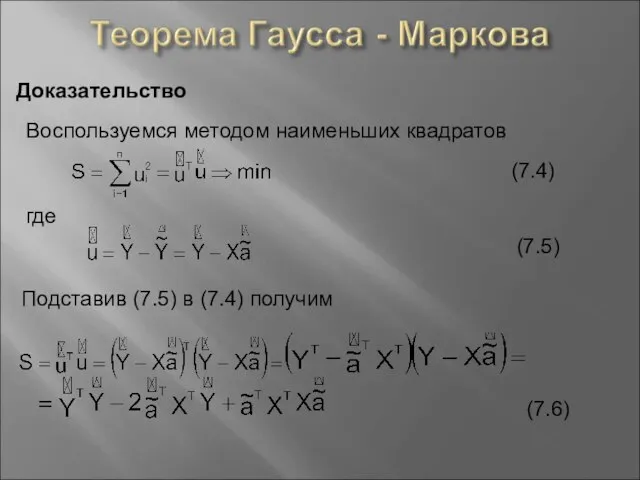

- 8. Доказательство Воспользуемся методом наименьших квадратов где (7.4) (7.5) Подставив (7.5) в (7.4) получим (7.6)

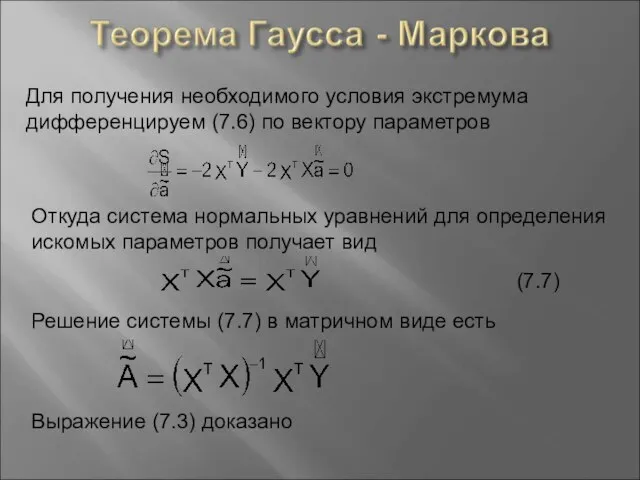

- 9. Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров Откуда система нормальных уравнений для определения

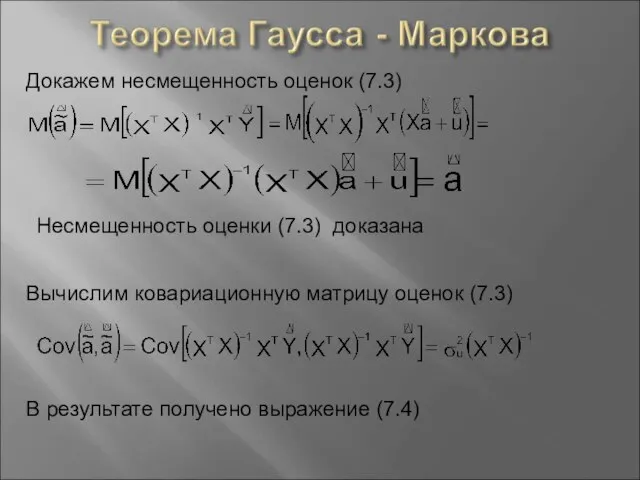

- 10. Докажем несмещенность оценок (7.3) Несмещенность оценки (7.3) доказана Вычислим ковариационную матрицу оценок (7.3) В результате получено

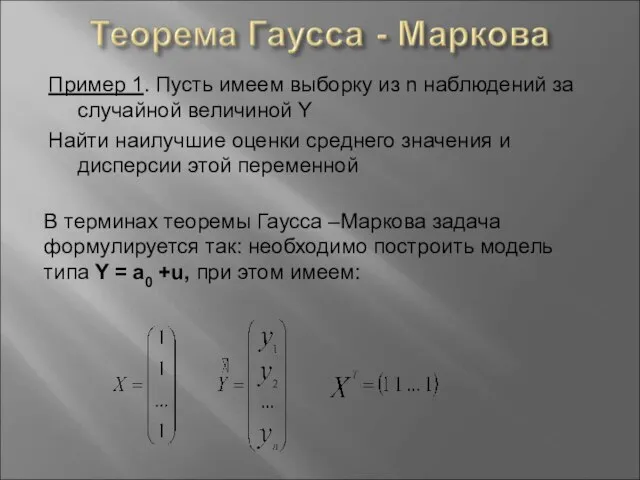

- 11. Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y Найти наилучшие оценки среднего

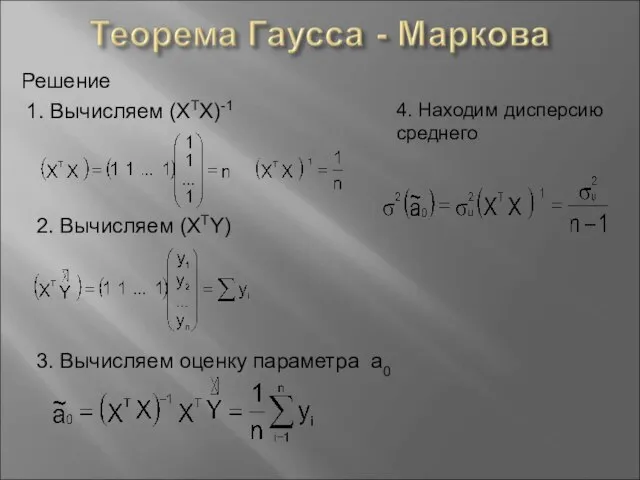

- 12. Решение 1. Вычисляем (XTX)-1 2. Вычисляем (XTY) 3. Вычисляем оценку параметра а0 4. Находим дисперсию среднего

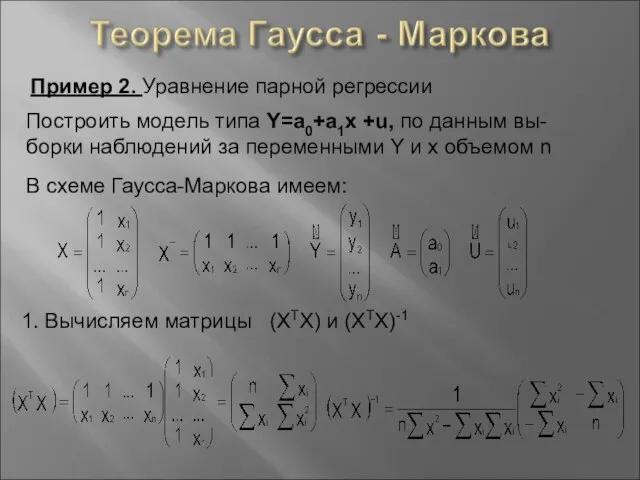

- 13. Пример 2. Уравнение парной регрессии Построить модель типа Y=a0+a1x +u, по данным вы-борки наблюдений за переменными

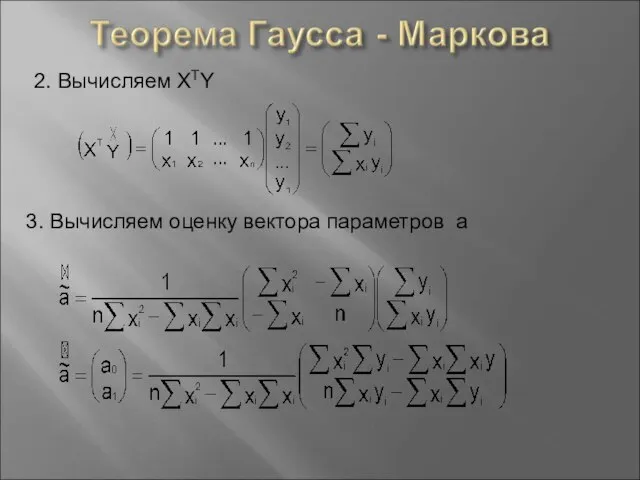

- 14. 2. Вычисляем XTY 3. Вычисляем оценку вектора параметров а

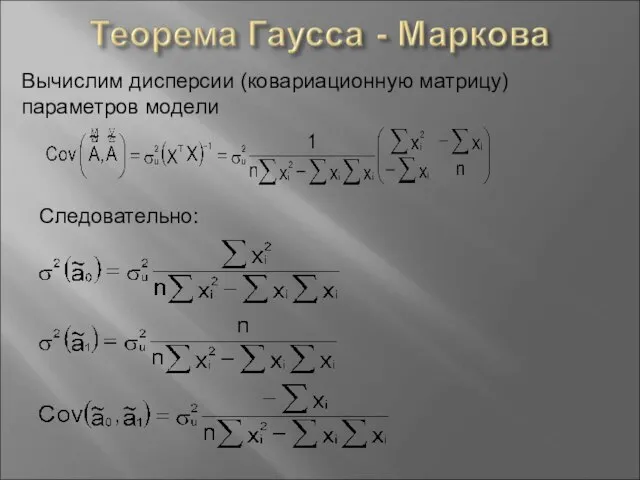

- 15. Вычислим дисперсии (ковариационную матрицу) параметров модели Следовательно:

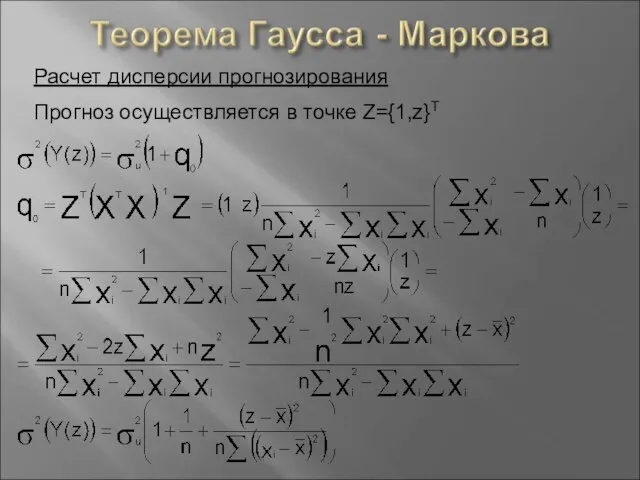

- 16. Расчет дисперсии прогнозирования Прогноз осуществляется в точке Z={1,z}Т

- 17. Процедура «ЛИНЕЙН» в приложении EXCEL Алгоритм использования процедуры: Подготовка таблицы исходных данных 2. Вызов процедуры «ЛИНЕЙН»

- 19. Скачать презентацию

Слайд 2(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

Слайд 3Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Слайд 4Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Слайд 5Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Слайд 6По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

Слайд 7Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Слайд 8Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Слайд 9Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Слайд 10Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Слайд 11Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Слайд 12Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Слайд 13Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Слайд 142. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Слайд 15Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Слайд 16Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Слайд 17Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

НПД. Последовательность регистрационных действий

НПД. Последовательность регистрационных действий Реконструкция зданий и сооружений

Реконструкция зданий и сооружений Фоторепортаж «ОСЕННИЙ БАЛ» 2011

Фоторепортаж «ОСЕННИЙ БАЛ» 2011 «Организация коррекционного обучения воспитанников ДОУ»

«Организация коррекционного обучения воспитанников ДОУ» Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников

Основные подходы к проведению всестороннего анализа результатов деятельности пед. работников Биологическое действие радиоактивных излучений.Защита от радиации.

Биологическое действие радиоактивных излучений.Защита от радиации. Сколько путешествий совершил Колумб к С. Америке?

Сколько путешествий совершил Колумб к С. Америке? Древние образы в народном искусстве

Древние образы в народном искусстве Цветотерапия

Цветотерапия Поэтическая тетрадь 3 (в 2-х вариантах)

Поэтическая тетрадь 3 (в 2-х вариантах) Финансовая грамотность

Финансовая грамотность Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века

Классицизм в русском искусстве. Этап русского искусства второй половины XVIII века – первой трети XIX века Что любят животные

Что любят животные Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021

Выставка туристского сервиса и технологий гостеприимства Ворота Севера - 2021 ДизартрияОпределение. Классификация. Диагностика

ДизартрияОпределение. Классификация. Диагностика The teen commandments

The teen commandments Энтеровирусная инфекция

Энтеровирусная инфекция Причастие

Причастие Изготовление текстильной (авторской) куклы

Изготовление текстильной (авторской) куклы Марганец

Марганец Ce n’est pas si difficile (et pas facile). Lecon №1

Ce n’est pas si difficile (et pas facile). Lecon №1 Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса

Дебальцевская общеобразовательная школа І-ІІІст. №3 Химия в загадках Подготовила ученица 11-А класса Баскетбол

Баскетбол Бизнес-планирование

Бизнес-планирование Творчество Альбрехта Дюрера

Творчество Альбрехта Дюрера Правила здорового питания

Правила здорового питания ТЕЛЕФОННЫЙ РАЗГОВОР

ТЕЛЕФОННЫЙ РАЗГОВОР