- Презентация на тему Налоговая система РФ

Содержание

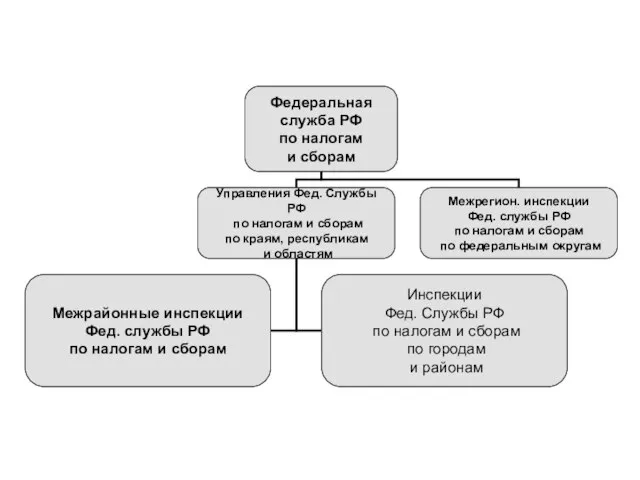

- 2. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с

- 4. Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции

- 5. Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений

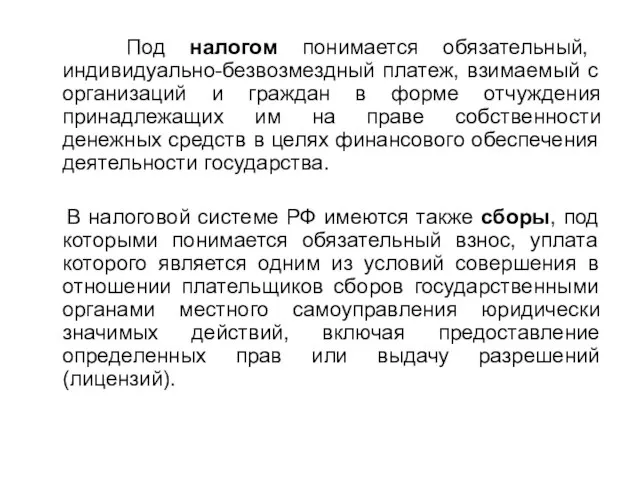

- 6. Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им

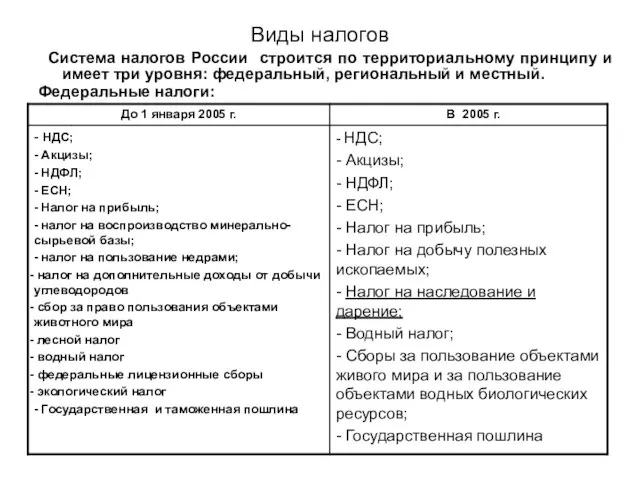

- 7. Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и

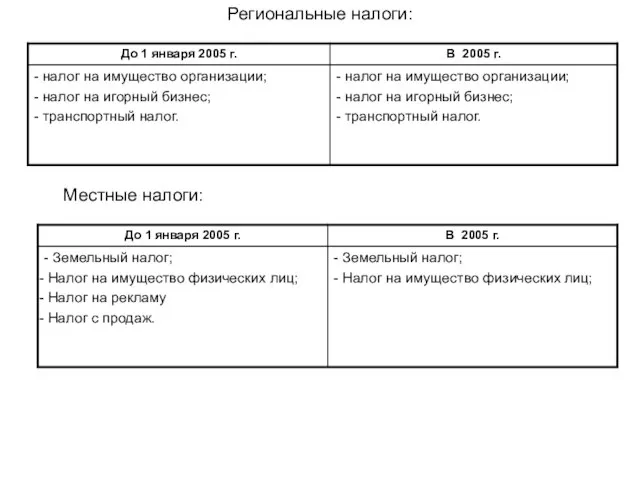

- 8. Региональные налоги: Местные налоги:

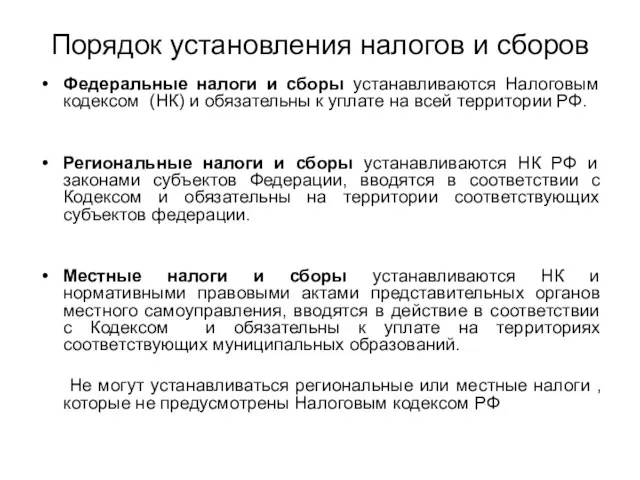

- 9. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к

- 10. Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения

- 11. Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

- 12. Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с

- 13. Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая

- 14. Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан

- 15. Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан,

- 16. Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы

- 17. Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые

- 18. В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности

- 19. Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по

- 20. Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества,

- 21. Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный

- 22. Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом

- 23. Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться

- 24. Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание;

- 25. В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия)

- 26. Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную

- 27. В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на

- 29. Скачать презентацию

Слайд 2Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории

Слайд 4Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов,

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов,

Слайд 5Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр

Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр

Слайд 6 Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Слайд 7Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Слайд 8Региональные налоги:

Местные налоги:

Региональные налоги:

Местные налоги:

Слайд 9Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК)

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК)

Слайд 10Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента

Слайд 11Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Слайд 12Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Слайд 13Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной

Слайд 14Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более слабых

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более слабых

Слайд 15Контрольная функция

налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Контрольная функция

налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Слайд 16Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством

Слайд 17Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к

Слайд 18 В статье три НК изложены принципы налогообложения, которые положены в основу

В статье три НК изложены принципы налогообложения, которые положены в основу

Слайд 19Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

прямые

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

прямые

Слайд 20Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом

Слайд 21Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю

Слайд 22 Общие налоги используются на финансирование расходов государственного и местных бюджетов без

Общие налоги используются на финансирование расходов государственного и местных бюджетов без

Слайд 23Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской

Слайд 24Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты необходимые

Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты необходимые

Слайд 25В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли

Слайд 26Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на корпорации,

Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на корпорации,

Слайд 27В настоящее время в Германии два крупнейших налога - подоходного с физических

В настоящее время в Германии два крупнейших налога - подоходного с физических

Невидимые нити 2 класс

Невидимые нити 2 класс Горнолыжный спорт

Горнолыжный спорт РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ

РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и

Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и Агния Львовна Барто В школу, Вовка – добрая душа

Агния Львовна Барто В школу, Вовка – добрая душа Hand Made Club

Hand Made Club Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей

Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей Презентация на тему Познай самого себя (6 класс)

Презентация на тему Познай самого себя (6 класс) Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова

Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова  Строительная светотехника

Строительная светотехника Презентация на тему Природные комплексы Земли

Презентация на тему Природные комплексы Земли Образ учителя в художественной литературе

Образ учителя в художественной литературе PI 200 - 250

PI 200 - 250 ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд

ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд «Старинные русские меры»

«Старинные русские меры» Школа Менеджмента Качества

Школа Менеджмента Качества Итоги работы секции языкознания: было представлено 5 работ.

Итоги работы секции языкознания: было представлено 5 работ. Группа охранных компаний«Шериф»

Группа охранных компаний«Шериф» Программа детского летнеголагеря

Программа детского летнеголагеря Метро… Место встречи изменить нельзя (2)

Метро… Место встречи изменить нельзя (2) Микрозаймы. Условия выдачи займов и процентные ставки

Микрозаймы. Условия выдачи займов и процентные ставки Формула отбеливателя Delete stick

Формула отбеливателя Delete stick Маркетинг - план

Маркетинг - план Antitrust and Custom Law

Antitrust and Custom Law Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин

Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин МОУ Новоприморская ООШ 2010

МОУ Новоприморская ООШ 2010 Украинская кухня

Украинская кухня Новый год в разных странах

Новый год в разных странах