- Презентация на тему Себестоимость. Методология калькулирования себестоимости единицы продукции

Содержание

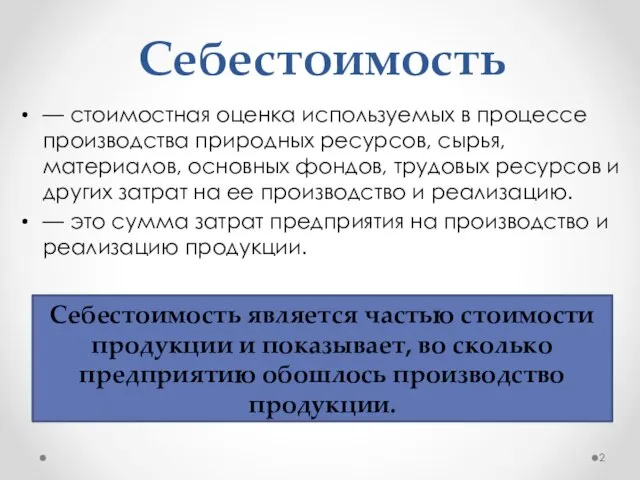

- 2. Себестоимость является частью стоимости продукции и показывает, во сколько предприятию обошлось производство продукции. Себестоимость — стоимостная

- 3. Себестоимость Индивидуальная Общая Средняя сумма затрат на производство всего объема продукции затраты на производство только одного

- 4. Виды себестоимости Производственная Полная

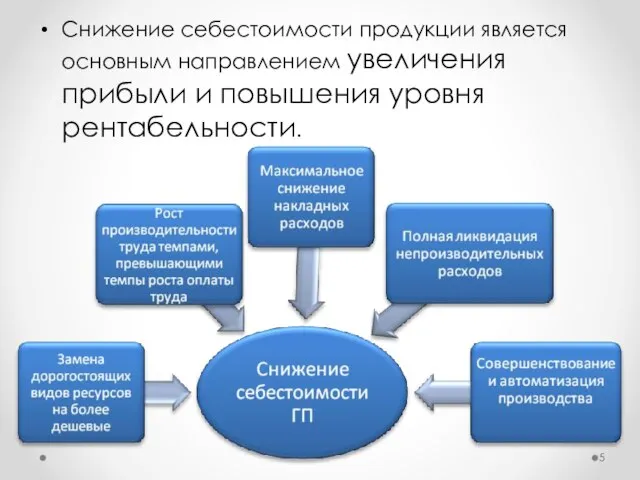

- 5. Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

- 6. Структура себестоимости По элементам затрат По статьям калькуляции

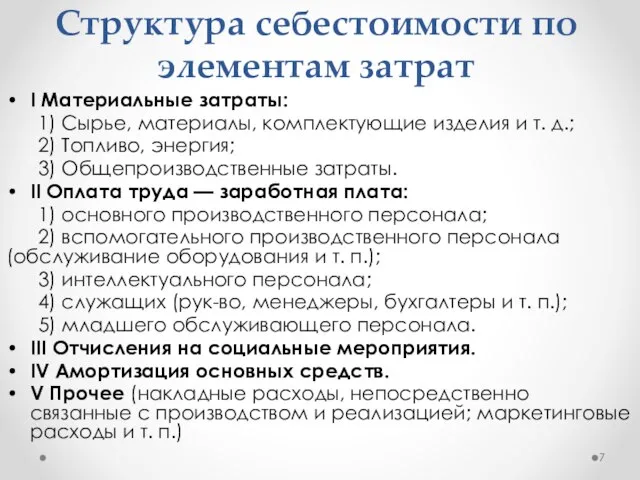

- 7. Структура себестоимости по элементам затрат I Материальные затраты: 1) Сырье, материалы, комплектующие изделия и т. д.;

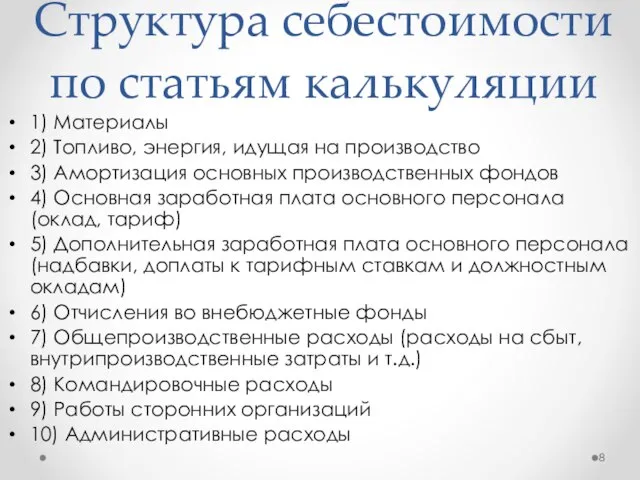

- 8. Структура себестоимости по статьям калькуляции 1) Материалы 2) Топливо, энергия, идущая на производство 3) Амортизация основных

- 9. Калькулирование — способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов. Калькулирование производится на

- 10. Объекты калькулирования единичный продукт, группа однородных продуктов; процесс, передел, производство, заказ; полуфабрикат, деталь.

- 11. Виды калькуляционных единиц натуральные калькуляционные единицы (штуки, тонны, метры, кВт/ч). условные калькуляционные единицы предусматривают определенное содержание

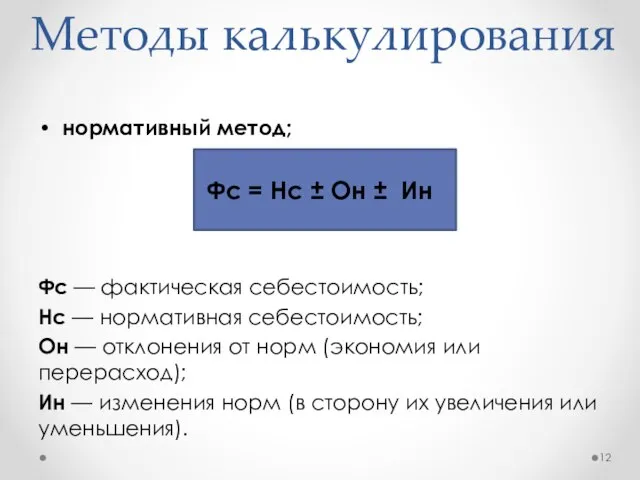

- 12. Методы калькулирования нормативный метод; Фс = Нс ± Он ± Ин Фс — фактическая себестоимость; Нс

- 13. попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих на последующую обработку или

- 14. Метод директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. При методе

- 16. Скачать презентацию

Слайд 2Себестоимость является частью стоимости продукции и показывает, во сколько предприятию обошлось производство

Себестоимость является частью стоимости продукции и показывает, во сколько предприятию обошлось производство

Слайд 3Себестоимость

Индивидуальная

Общая

Средняя

сумма затрат на производство всего объема продукции

затраты на производство

Себестоимость

Индивидуальная

Общая

Средняя

сумма затрат на производство всего объема продукции

затраты на производство

Слайд 4Виды себестоимости

Производственная

Полная

Виды себестоимости

Производственная

Полная

Слайд 5Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

Слайд 6Структура себестоимости

По элементам затрат

По статьям калькуляции

Структура себестоимости

По элементам затрат

По статьям калькуляции

Слайд 7Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и

Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и

Слайд 8Структура себестоимости по статьям калькуляции

1) Материалы

2) Топливо, энергия, идущая на производство

3) Амортизация

Структура себестоимости по статьям калькуляции

1) Материалы

2) Топливо, энергия, идущая на производство

3) Амортизация

Слайд 9Калькулирование

— способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Калькулирование

— способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Слайд 10Объекты

калькулирования

единичный продукт, группа однородных продуктов;

процесс, передел, производство, заказ;

полуфабрикат, деталь.

Объекты

калькулирования

единичный продукт, группа однородных продуктов;

процесс, передел, производство, заказ;

полуфабрикат, деталь.

Слайд 11Виды калькуляционных единиц

натуральные калькуляционные единицы (штуки, тонны, метры, кВт/ч).

условные калькуляционные единицы

Виды калькуляционных единиц

натуральные калькуляционные единицы (штуки, тонны, метры, кВт/ч).

условные калькуляционные единицы

Слайд 12Методы калькулирования

нормативный метод;

Фс = Нс ± Он ± Ин

Фс — фактическая себестоимость;

Нс

Методы калькулирования

нормативный метод;

Фс = Нс ± Он ± Ин

Фс — фактическая себестоимость;

Нс

Слайд 13попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих

попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих

Слайд 14Метод директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях

Метод директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

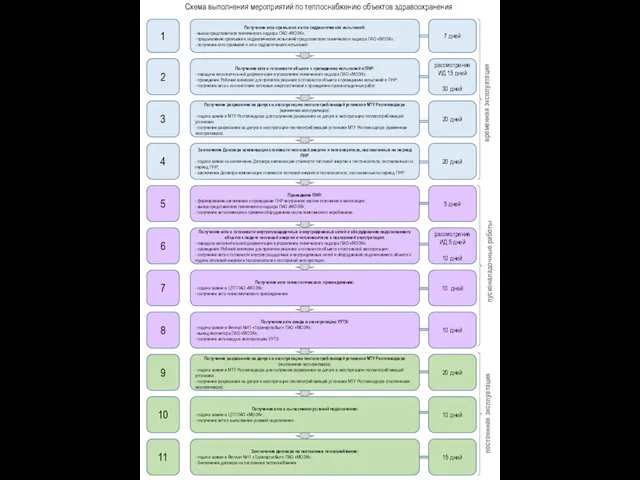

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3