- Презентация на тему Управленческий учет: содержание, задачи и основные методы

Содержание

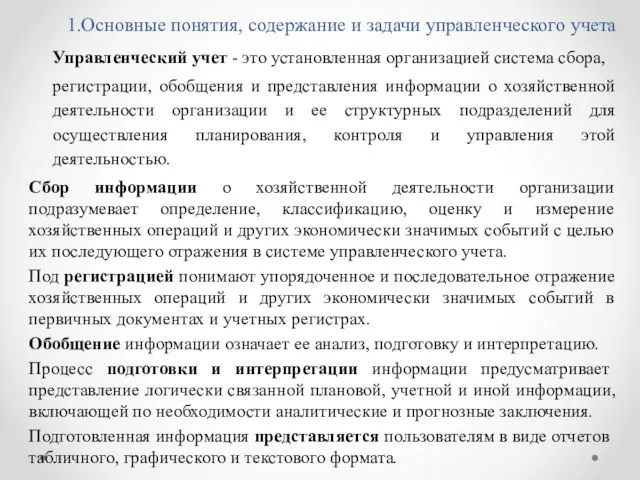

- 2. 1.Основные понятия, содержание и задачи управленческого учета Управленческий учет - это установленная организацией система сбора, регистрации,

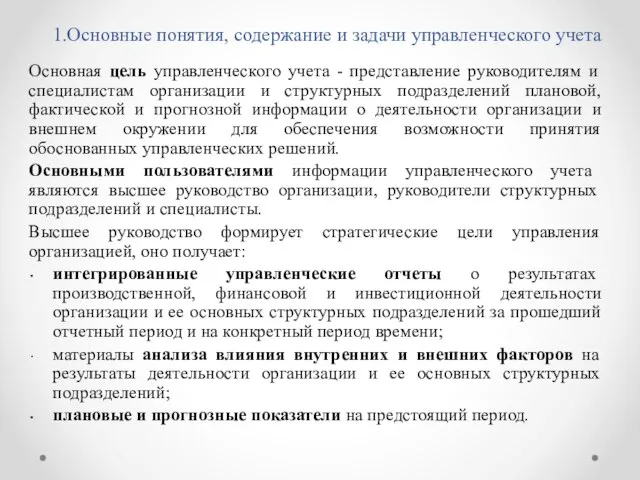

- 3. 1.Основные понятия, содержание и задачи управленческого учета Основная цель управленческого учета - представление руководителям и специалистам

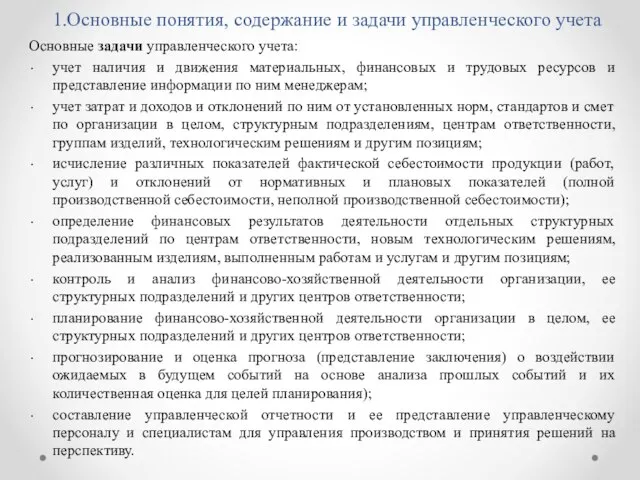

- 4. 1.Основные понятия, содержание и задачи управленческого учета Основные задачи управленческого учета: учет наличия и движения материальных,

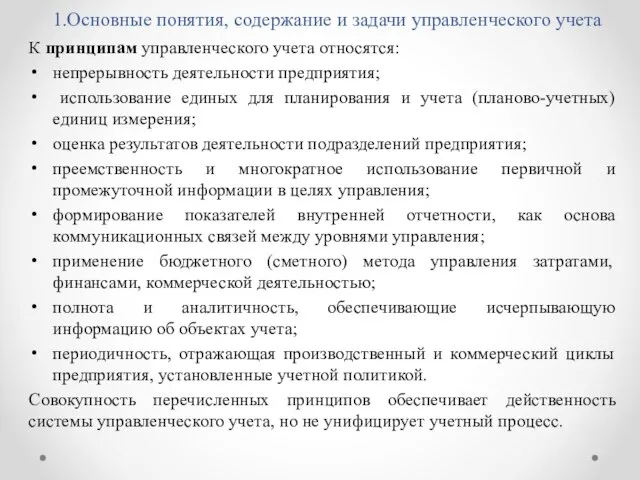

- 5. 1.Основные понятия, содержание и задачи управленческого учета К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование

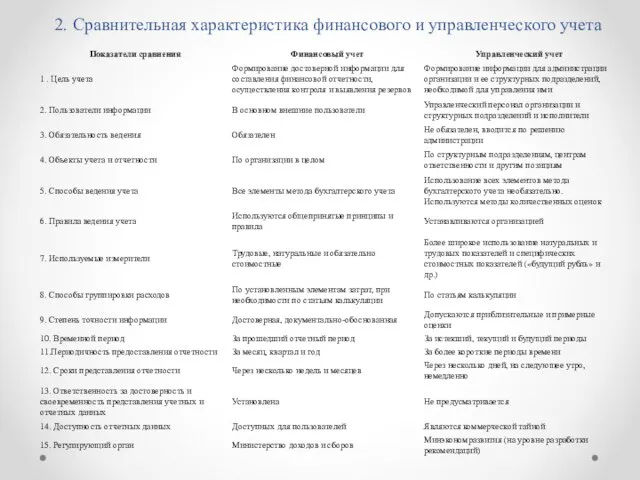

- 6. 2. Сравнительная характеристика финансового и управленческого учета

- 7. 2. Сравнительная характеристика финансового и управленческого учета Несмотря на приведенные отличия, в финансовом и управленческом учете

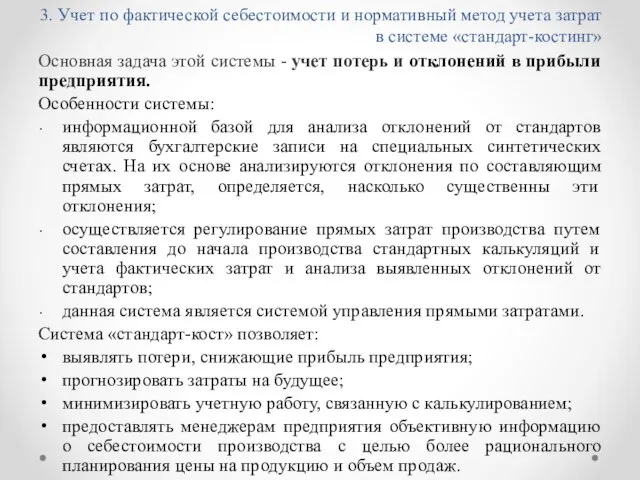

- 8. 3. Учет по фактической себестоимости и нормативный метод учета затрат в системе «стандарт-костинг» Основная задача этой

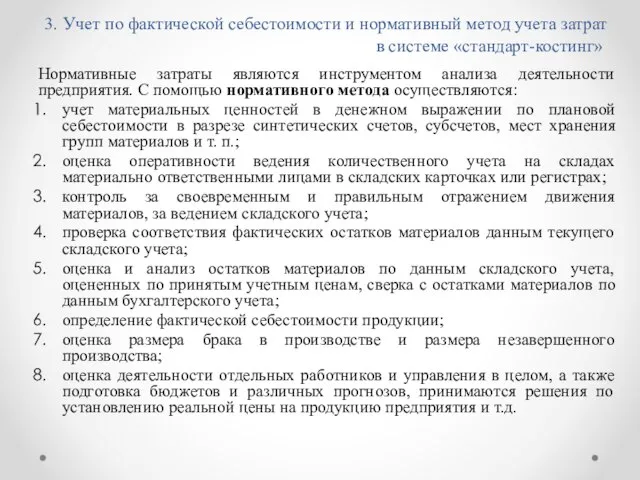

- 9. 3. Учет по фактической себестоимости и нормативный метод учета затрат в системе «стандарт-костинг» Нормативные затраты являются

- 10. 4. Особенности учета затрат и результатов в системе «директ-костинг» Директ-костинг – это система учета затрат на

- 11. 4. Особенности учета затрат и результатов в системе «директ-костинг» Основные преимущества системы учета директ-костинга в том,

- 12. 5. Центры ответственности в организационной структуре предприятия Центр ответственности – это сегмент (подразделение, группа подразделений, заказ,

- 14. Скачать презентацию

Слайд 2

1.Основные понятия, содержание и задачи управленческого учета

Управленческий учет - это установленная организацией

1.Основные понятия, содержание и задачи управленческого учета

Управленческий учет - это установленная организацией

Слайд 31.Основные понятия, содержание и задачи управленческого учета

Основная цель управленческого учета - представление

1.Основные понятия, содержание и задачи управленческого учета

Основная цель управленческого учета - представление

Слайд 41.Основные понятия, содержание и задачи управленческого учета

Основные задачи управленческого учета:

учет наличия и

1.Основные понятия, содержание и задачи управленческого учета

Основные задачи управленческого учета:

учет наличия и

Слайд 51.Основные понятия, содержание и задачи управленческого учета

К принципам управленческого учета относятся:

непрерывность

1.Основные понятия, содержание и задачи управленческого учета

К принципам управленческого учета относятся:

непрерывность

Слайд 62. Сравнительная характеристика финансового и управленческого учета

2. Сравнительная характеристика финансового и управленческого учета

Слайд 72. Сравнительная характеристика финансового и управленческого учета

Несмотря на приведенные отличия, в финансовом

2. Сравнительная характеристика финансового и управленческого учета

Несмотря на приведенные отличия, в финансовом

Слайд 83. Учет по фактической себестоимости и нормативный метод учета затрат в системе

3. Учет по фактической себестоимости и нормативный метод учета затрат в системе

Слайд 93. Учет по фактической себестоимости и нормативный метод учета затрат в системе

3. Учет по фактической себестоимости и нормативный метод учета затрат в системе

Слайд 104. Особенности учета затрат и результатов в системе «директ-костинг»

Директ-костинг – это система

4. Особенности учета затрат и результатов в системе «директ-костинг»

Директ-костинг – это система

Слайд 114. Особенности учета затрат и результатов в системе «директ-костинг»

Основные преимущества системы учета

4. Особенности учета затрат и результатов в системе «директ-костинг»

Основные преимущества системы учета

Слайд 125. Центры ответственности в организационной структуре предприятия

Центр ответственности – это сегмент (подразделение,

5. Центры ответственности в организационной структуре предприятия

Центр ответственности – это сегмент (подразделение,

Сыйфат сүз төркеме

Сыйфат сүз төркеме Перестройка

Перестройка Презентация на тему Пропорция

Презентация на тему Пропорция  Гончаров Иван Александрович. Биография

Гончаров Иван Александрович. Биография Центральный научно-исследовательский институт стоматологии и челюстно-лицевой хирургии

Центральный научно-исследовательский институт стоматологии и челюстно-лицевой хирургии Японія

Японія Значение рекламы в современном мире

Значение рекламы в современном мире Признаки и действия оъекта и его составных частей

Признаки и действия оъекта и его составных частей Электроны. История открытия

Электроны. История открытия Дипломная работа методические рекомендации

Дипломная работа методические рекомендации Ділові папери. Документи

Ділові папери. Документи Корпуса реакторов

Корпуса реакторов Результаты государственной антиалкогольной политики в Республике Саха (Якутия)

Результаты государственной антиалкогольной политики в Республике Саха (Якутия) Финансовый менеджмент организации. Форма обучения – очная

Финансовый менеджмент организации. Форма обучения – очная Жесты народов мира

Жесты народов мира Адрес: 125252, г.Москва, ул. Новопесчаная, д.26 Телефон: (499) 195-99-93 e-mail:

Адрес: 125252, г.Москва, ул. Новопесчаная, д.26 Телефон: (499) 195-99-93 e-mail:  Пётр Великий 3 класс

Пётр Великий 3 класс Коммерциализация и использование нанотехнологий в Татарстане

Коммерциализация и использование нанотехнологий в Татарстане Презентация на тему Перестройка

Презентация на тему Перестройка  Дорога, которую мы выбираем

Дорога, которую мы выбираем Овощеводство

Овощеводство Герои Сталинградской битвы

Герои Сталинградской битвы Футбол, футбол 8 класс

Футбол, футбол 8 класс Интерфероны

Интерфероны Swot анализ СТО электромеханики

Swot анализ СТО электромеханики Дмитрий ИвановичМенделееви его вклад в развитие отечественной и мировой науки

Дмитрий ИвановичМенделееви его вклад в развитие отечественной и мировой науки Кубок Венского вальса

Кубок Венского вальса NE Phonetic Changes: the Great Vowel Shif

NE Phonetic Changes: the Great Vowel Shif