- Презентация_Тарасов А.В._НС_29.03.19

Содержание

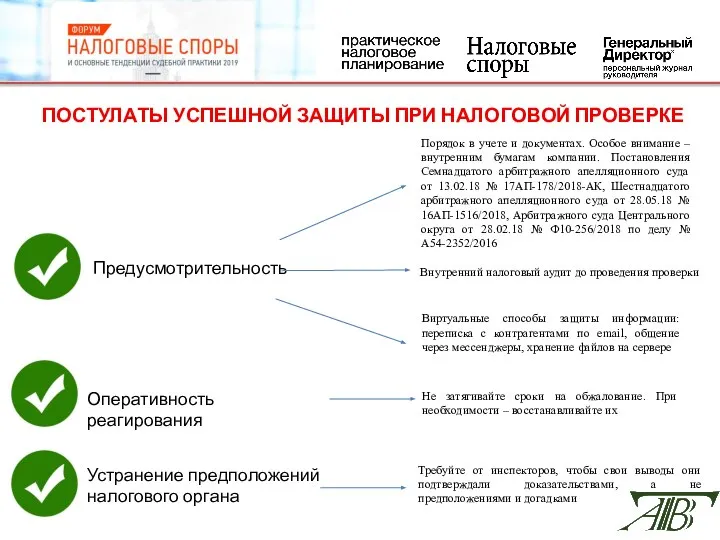

- 2. Предусмотрительность ПОСТУЛАТЫ УСПЕШНОЙ ЗАЩИТЫ ПРИ НАЛОГОВОЙ ПРОВЕРКЕ Порядок в учете и документах. Особое внимание – внутренним

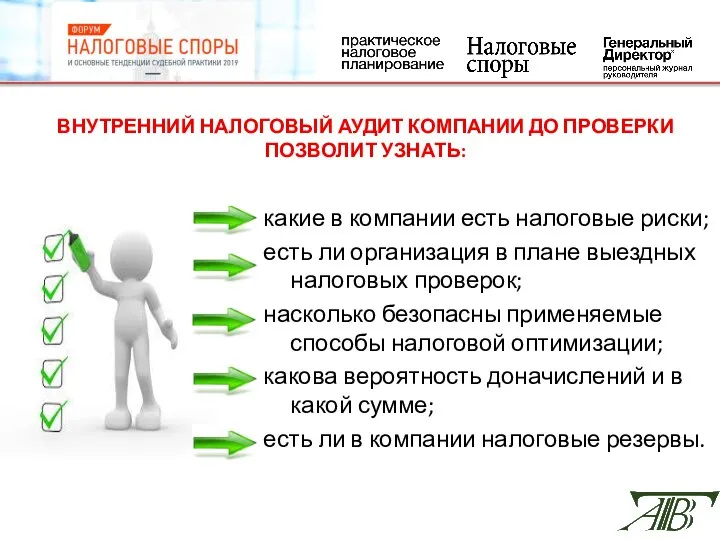

- 3. ВНУТРЕННИЙ НАЛОГОВЫЙ АУДИТ КОМПАНИИ ДО ПРОВЕРКИ ПОЗВОЛИТ УЗНАТЬ: какие в компании есть налоговые риски; есть ли

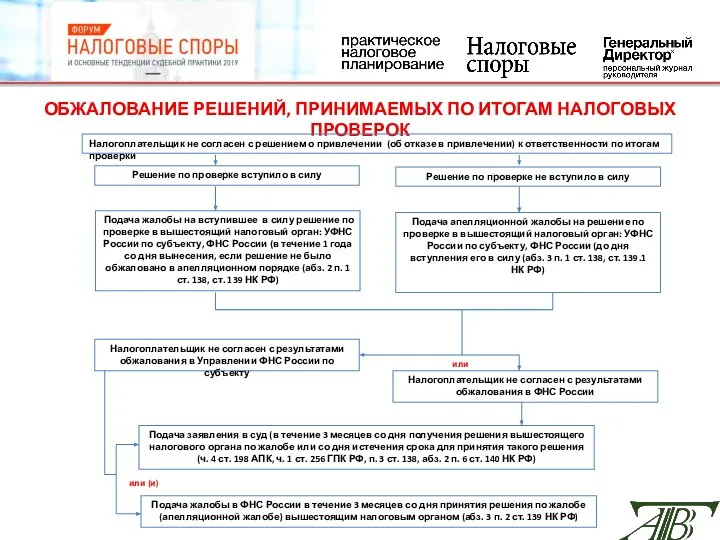

- 4. ОБЖАЛОВАНИЕ РЕШЕНИЙ, ПРИНИМАЕМЫХ ПО ИТОГАМ НАЛОГОВЫХ ПРОВЕРОК Налогоплательщик не согласен с решением о привлечении (об отказе

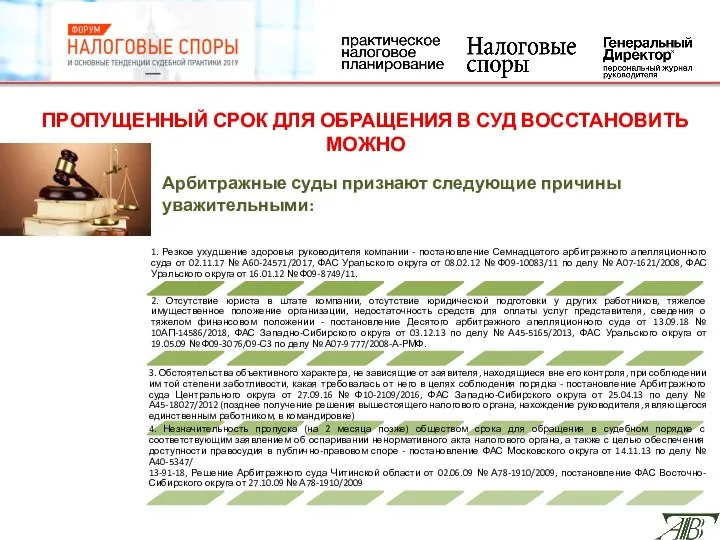

- 5. ПРОПУЩЕННЫЙ СРОК ДЛЯ ОБРАЩЕНИЯ В СУД ВОССТАНОВИТЬ МОЖНО Арбитражные суды признают следующие причины уважительными:

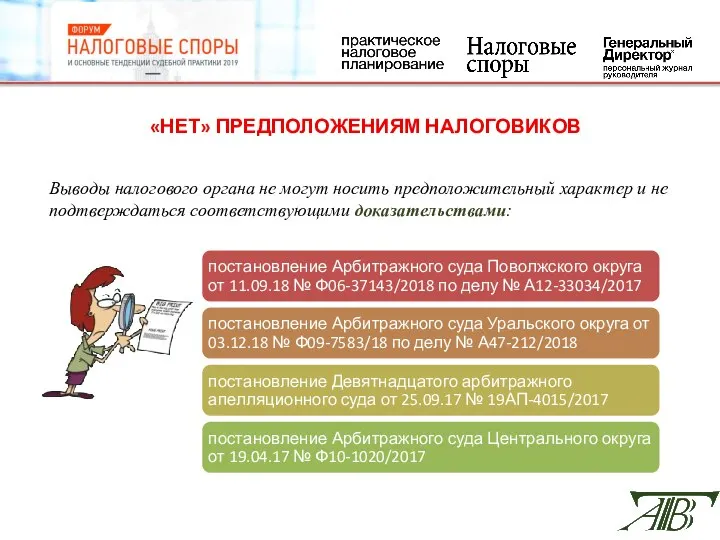

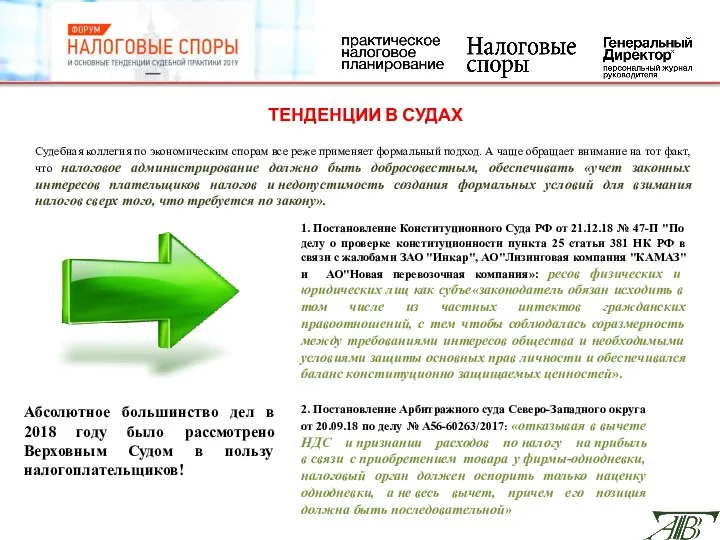

- 6. «НЕТ» ПРЕДПОЛОЖЕНИЯМ НАЛОГОВИКОВ Выводы налогового органа не могут носить предположительный характер и не подтверждаться соответствующими доказательствами:

- 7. ПО СТАТИСТИКЕ НАЛОГОПЛАТЕЛЬЩИКИ СТАЛИ ЖАЛОВАТЬСЯ РЕЖЕ Количество поступивших в 2018 году жалоб по налоговым спорам снизилось

- 8. ПРОЦЕНТ РАССМОТРЕНИЯ ДЕЛ В ВС РФ ОСТАЕТСЯ НИЗКИМ Количество споров с налоговыми органами в 2018 году

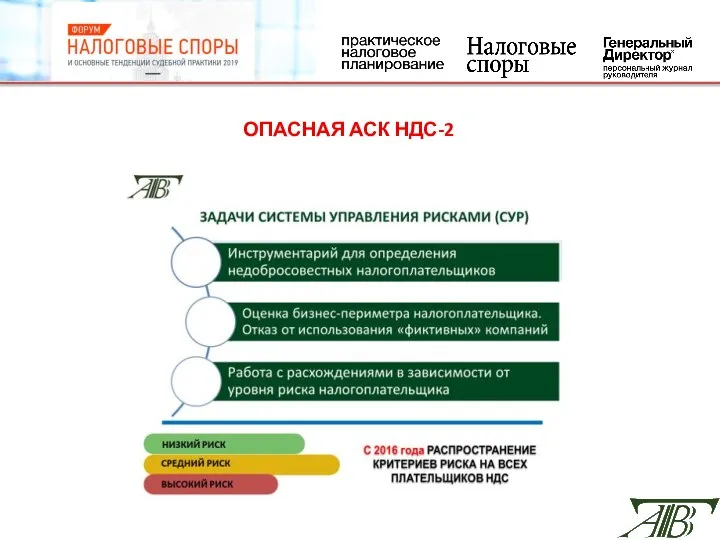

- 9. ОПАСНАЯ АСК НДС-2

- 10. ДЕРЕВО СВЯЗЕЙ В АСК НДС-2 В постановлении Первого арбитражного апелляционного суда от 15.03.18 № 01АП-929/2018 налоговый

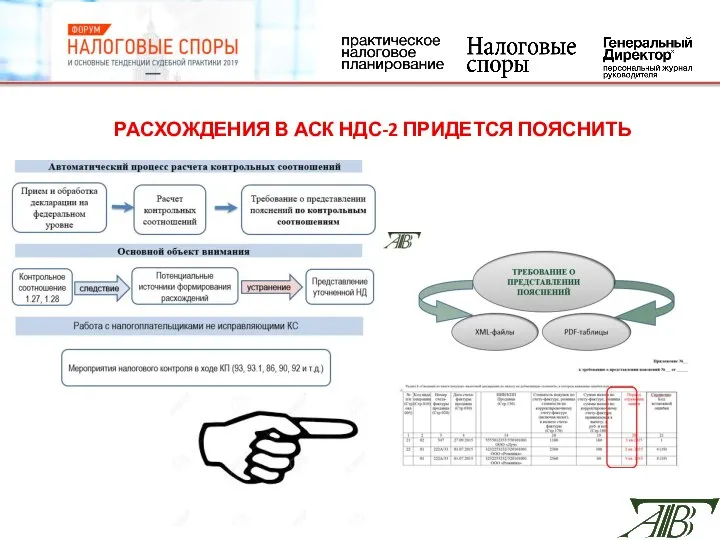

- 11. РАСХОЖДЕНИЯ В АСК НДС-2 ПРИДЕТСЯ ПОЯСНИТЬ

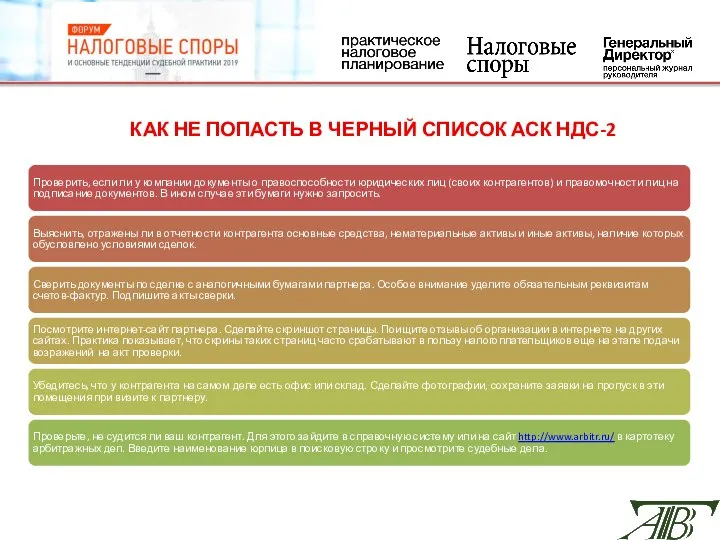

- 12. КАК НЕ ПОПАСТЬ В ЧЕРНЫЙ СПИСОК АСК НДС-2

- 13. В СУДАХ АСК НДС-2 НЕ В ПОЧЕТЕ Расхождение в АСК НДС-2 само по себе не может

- 14. КАК ЗАЩИЩАТЬСЯ В РАМКАХ «ПРЕДАНАЛИЗА» Сотрудникам предпроверочного анализа рекомендовано не замыкаться на отчетности налогоплательщиков, а активнее

- 15. ВОЗРАЖАТЬ ИЛИ НЕ ВОЗРАЖАТЬ: ВОТ В ЧЕМ ВОПРОС Заранее продумайте стратегию обжалования Все карты сразу не

- 16. Права налогоплательщиков при проведении камеральной проверки и оспаривании ее результатов

- 17. Права налогоплательщиков при проведении выездной проверки и оспаривании ее результатов

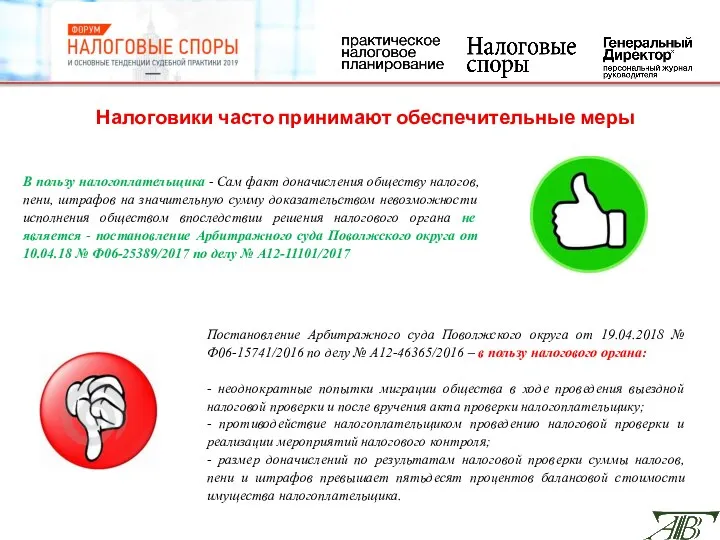

- 18. Налоговики часто принимают обеспечительные меры В пользу налогоплательщика - Сам факт доначисления обществу налогов, пени, штрафов

- 19. 1. Постановление Конституционного Суда РФ от 21.12.18 № 47-П "По делу о проверке конституционности пункта 25

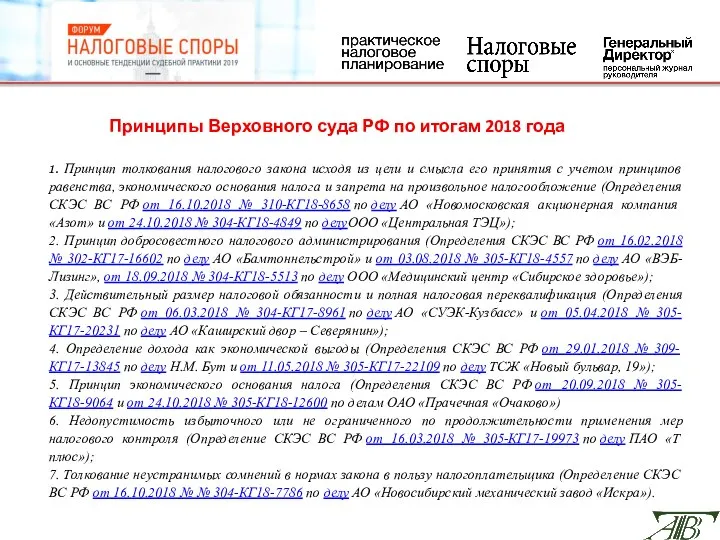

- 20. Принципы Верховного суда РФ по итогам 2018 года 1. Принцип толкования налогового закона исходя из цели

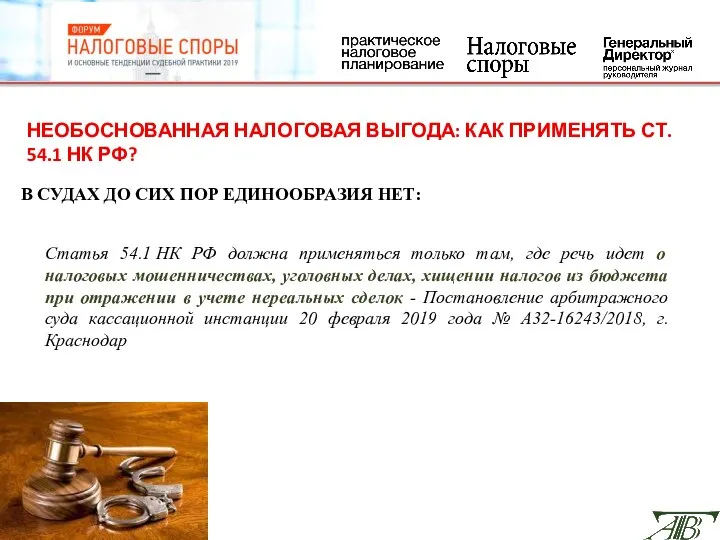

- 21. НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА: КАК ПРИМЕНЯТЬ СТ. 54.1 НК РФ? В СУДАХ ДО СИХ ПОР ЕДИНООБРАЗИЯ НЕТ:

- 22. ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ УБЕРЕГУТ ДЕНЬГИ КОМПАНИИ Заявление должно убедить суд в том, что: разовое списание денег по

- 24. Скачать презентацию

Слайд 2Предусмотрительность

ПОСТУЛАТЫ УСПЕШНОЙ ЗАЩИТЫ ПРИ НАЛОГОВОЙ ПРОВЕРКЕ

Порядок в учете и документах. Особое внимание

Предусмотрительность

ПОСТУЛАТЫ УСПЕШНОЙ ЗАЩИТЫ ПРИ НАЛОГОВОЙ ПРОВЕРКЕ

Порядок в учете и документах. Особое внимание

Слайд 3ВНУТРЕННИЙ НАЛОГОВЫЙ АУДИТ КОМПАНИИ ДО ПРОВЕРКИ ПОЗВОЛИТ УЗНАТЬ:

какие в компании есть налоговые

ВНУТРЕННИЙ НАЛОГОВЫЙ АУДИТ КОМПАНИИ ДО ПРОВЕРКИ ПОЗВОЛИТ УЗНАТЬ:

какие в компании есть налоговые

Слайд 4ОБЖАЛОВАНИЕ РЕШЕНИЙ, ПРИНИМАЕМЫХ ПО ИТОГАМ НАЛОГОВЫХ ПРОВЕРОК

Налогоплательщик не согласен с решением о

ОБЖАЛОВАНИЕ РЕШЕНИЙ, ПРИНИМАЕМЫХ ПО ИТОГАМ НАЛОГОВЫХ ПРОВЕРОК

Налогоплательщик не согласен с решением о

Слайд 5ПРОПУЩЕННЫЙ СРОК ДЛЯ ОБРАЩЕНИЯ В СУД ВОССТАНОВИТЬ МОЖНО

Арбитражные суды признают следующие причины

ПРОПУЩЕННЫЙ СРОК ДЛЯ ОБРАЩЕНИЯ В СУД ВОССТАНОВИТЬ МОЖНО

Арбитражные суды признают следующие причины

Слайд 6«НЕТ» ПРЕДПОЛОЖЕНИЯМ НАЛОГОВИКОВ

Выводы налогового органа не могут носить предположительный характер и не

«НЕТ» ПРЕДПОЛОЖЕНИЯМ НАЛОГОВИКОВ

Выводы налогового органа не могут носить предположительный характер и не

Слайд 7ПО СТАТИСТИКЕ НАЛОГОПЛАТЕЛЬЩИКИ СТАЛИ ЖАЛОВАТЬСЯ РЕЖЕ

Количество поступивших в 2018 году жалоб по

ПО СТАТИСТИКЕ НАЛОГОПЛАТЕЛЬЩИКИ СТАЛИ ЖАЛОВАТЬСЯ РЕЖЕ

Количество поступивших в 2018 году жалоб по

Слайд 8ПРОЦЕНТ РАССМОТРЕНИЯ ДЕЛ В ВС РФ ОСТАЕТСЯ НИЗКИМ

Количество споров с налоговыми органами в 2018 году

ПРОЦЕНТ РАССМОТРЕНИЯ ДЕЛ В ВС РФ ОСТАЕТСЯ НИЗКИМ

Количество споров с налоговыми органами в 2018 году

Слайд 9ОПАСНАЯ АСК НДС-2

ОПАСНАЯ АСК НДС-2

Слайд 10ДЕРЕВО СВЯЗЕЙ В АСК НДС-2

В постановлении Первого арбитражного апелляционного суда от 15.03.18

ДЕРЕВО СВЯЗЕЙ В АСК НДС-2

В постановлении Первого арбитражного апелляционного суда от 15.03.18

Слайд 11РАСХОЖДЕНИЯ В АСК НДС-2 ПРИДЕТСЯ ПОЯСНИТЬ

РАСХОЖДЕНИЯ В АСК НДС-2 ПРИДЕТСЯ ПОЯСНИТЬ

Слайд 12КАК НЕ ПОПАСТЬ В ЧЕРНЫЙ СПИСОК АСК НДС-2

КАК НЕ ПОПАСТЬ В ЧЕРНЫЙ СПИСОК АСК НДС-2

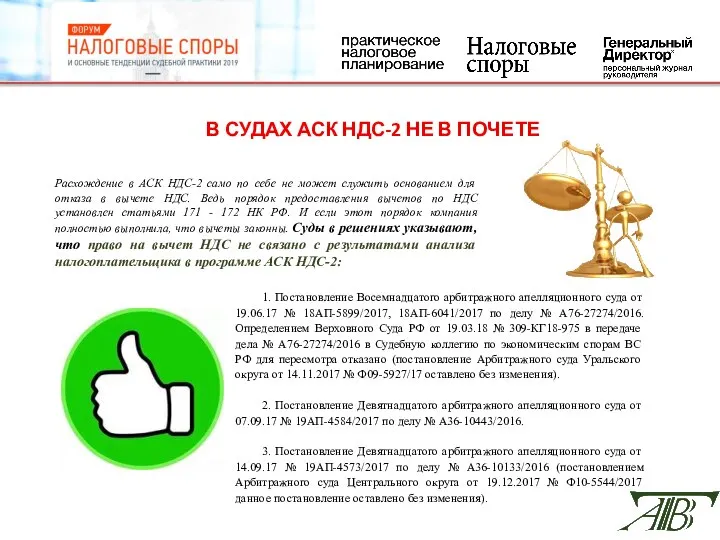

Слайд 13В СУДАХ АСК НДС-2 НЕ В ПОЧЕТЕ

Расхождение в АСК НДС-2 само по

В СУДАХ АСК НДС-2 НЕ В ПОЧЕТЕ

Расхождение в АСК НДС-2 само по

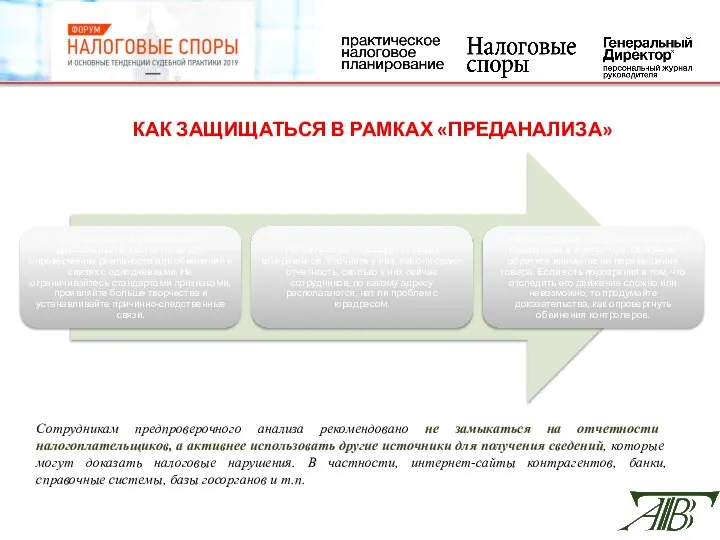

Слайд 14КАК ЗАЩИЩАТЬСЯ В РАМКАХ «ПРЕДАНАЛИЗА»

Сотрудникам предпроверочного анализа рекомендовано не замыкаться на отчетности

КАК ЗАЩИЩАТЬСЯ В РАМКАХ «ПРЕДАНАЛИЗА»

Сотрудникам предпроверочного анализа рекомендовано не замыкаться на отчетности

Слайд 15ВОЗРАЖАТЬ ИЛИ НЕ ВОЗРАЖАТЬ: ВОТ В ЧЕМ ВОПРОС

Заранее продумайте стратегию обжалования

Все карты

ВОЗРАЖАТЬ ИЛИ НЕ ВОЗРАЖАТЬ: ВОТ В ЧЕМ ВОПРОС

Заранее продумайте стратегию обжалования

Все карты

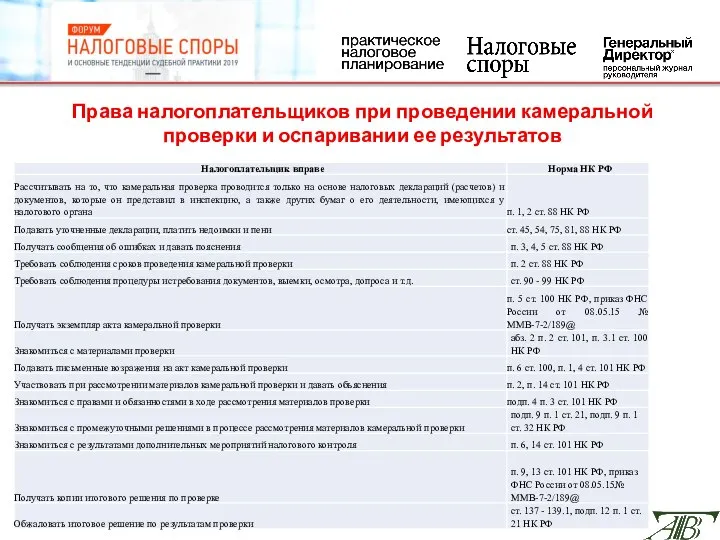

Слайд 16Права налогоплательщиков при проведении камеральной проверки и оспаривании ее результатов

Права налогоплательщиков при проведении камеральной проверки и оспаривании ее результатов

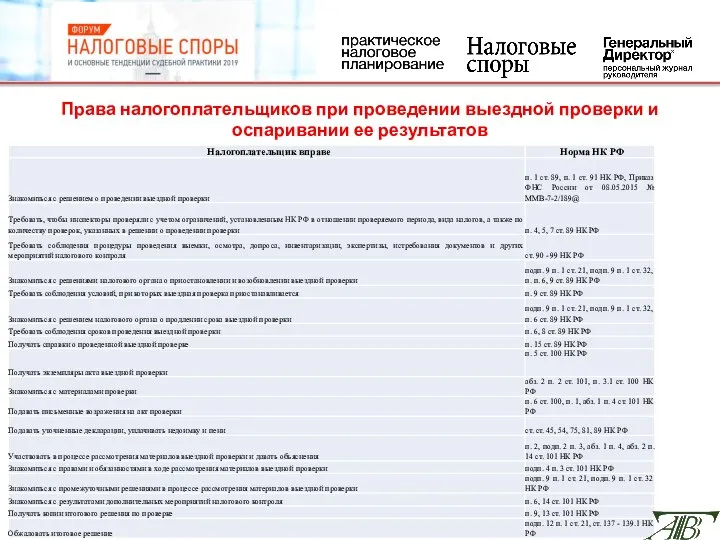

Слайд 17Права налогоплательщиков при проведении выездной проверки и оспаривании ее результатов

Права налогоплательщиков при проведении выездной проверки и оспаривании ее результатов

Слайд 18Налоговики часто принимают обеспечительные меры

В пользу налогоплательщика - Сам факт доначисления обществу

Налоговики часто принимают обеспечительные меры

В пользу налогоплательщика - Сам факт доначисления обществу

Слайд 191. Постановление Конституционного Суда РФ от 21.12.18 № 47-П "По делу о

1. Постановление Конституционного Суда РФ от 21.12.18 № 47-П "По делу о

Слайд 20Принципы Верховного суда РФ по итогам 2018 года

1. Принцип толкования налогового закона

Принципы Верховного суда РФ по итогам 2018 года

1. Принцип толкования налогового закона

Слайд 21НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА: КАК ПРИМЕНЯТЬ СТ. 54.1 НК РФ?

В СУДАХ ДО СИХ

НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА: КАК ПРИМЕНЯТЬ СТ. 54.1 НК РФ?

В СУДАХ ДО СИХ

Слайд 22ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ УБЕРЕГУТ ДЕНЬГИ КОМПАНИИ

Заявление должно убедить суд в том, что:

разовое списание

ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ УБЕРЕГУТ ДЕНЬГИ КОМПАНИИ

Заявление должно убедить суд в том, что:

разовое списание

Статистические таблицы

Статистические таблицы Реабилитация детей с неврологическими заболеваниями

Реабилитация детей с неврологическими заболеваниями food butter cheese curd

food butter cheese curd Презентация на тему Задачи на дроби

Презентация на тему Задачи на дроби Стабильная КБС: ЧКВ или консервативноетерапевтическое лечение

Стабильная КБС: ЧКВ или консервативноетерапевтическое лечение Виды юридической ответственности

Виды юридической ответственности Группа компаний ВМС. Сбои и оповещения Воронеж, 2020 год

Группа компаний ВМС. Сбои и оповещения Воронеж, 2020 год Прародитель «неуловимых»

Прародитель «неуловимых» Лапта. Жесты судей

Лапта. Жесты судей Пираты 21 века

Пираты 21 века ВДВ — Воздушно-Десантные Войска

ВДВ — Воздушно-Десантные Войска Таёжная область Северного Урала

Таёжная область Северного Урала Презентация на тему Экологические факторы

Презентация на тему Экологические факторы  Роман был дописан. «И я вышел в жизнь, держа его в руках, и тогда моя жизнь кончилась». Что означает эта фраза? Что же произойд

Роман был дописан. «И я вышел в жизнь, держа его в руках, и тогда моя жизнь кончилась». Что означает эта фраза? Что же произойд В чем смысл нового стандарта?

В чем смысл нового стандарта? ШЭ ВсОШ 2022-2023 СГ (1)

ШЭ ВсОШ 2022-2023 СГ (1) Водоподготовка и водный режим в теплогенерирующих установках

Водоподготовка и водный режим в теплогенерирующих установках Определение емкости рынка товаров народного потребления (на примере Красноярского края)

Определение емкости рынка товаров народного потребления (на примере Красноярского края) Презентация на тему Алгоритм решения задач на пропорции

Презентация на тему Алгоритм решения задач на пропорции  Проектная деятельность в школе: от классно-урочного обучения к целесообразной деятельности ученика с учётом личных интересов

Проектная деятельность в школе: от классно-урочного обучения к целесообразной деятельности ученика с учётом личных интересов Изменение практик детского развития

Изменение практик детского развития Общественный контроль и экспертиза

Общественный контроль и экспертиза Oracle Enterprise Content Management

Oracle Enterprise Content Management Маркетинговое планирование

Маркетинговое планирование Presentation1 (1)

Presentation1 (1) Основные сражения во время Великой Отечественной войны

Основные сражения во время Великой Отечественной войны Псалом 15

Псалом 15 Мультиплексор и демультиплексор

Мультиплексор и демультиплексор