- Ускоренная амортизация и оборачиваемость капитала при лизинге

Содержание

- 2. Оборачиваемость капитала при лизинге Двойственность понятия Предмет Лизинга Лизинговая услуга Привлечение кредита Лизинговый платеж Погашение кредита

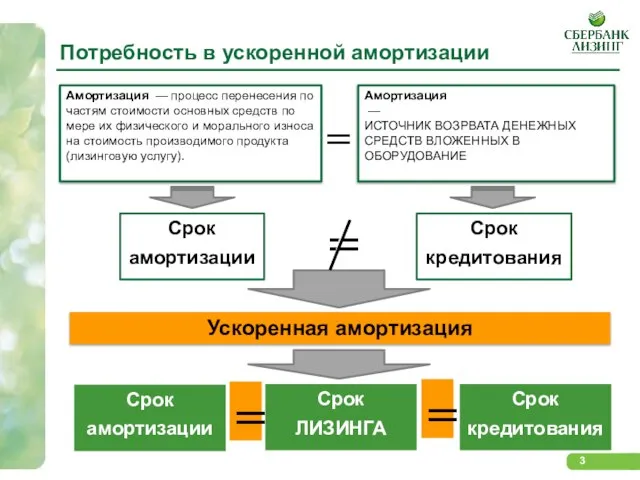

- 3. Потребность в ускоренной амортизации Амортизация — процесс перенесения по частям стоимости основных средств по мере их

- 4. За счет ускоренной амортизации можно совместить срок амортизации (как источника погашения кредита) и сроки кредитования Источник:

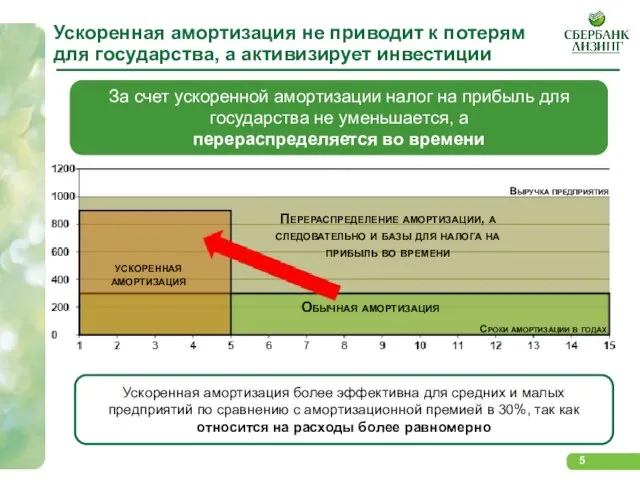

- 5. Ускоренная амортизация не приводит к потерям для государства, а активизирует инвестиции За счет ускоренной амортизации налог

- 6. Проблемы при отмене ускоренной амортизации без положительных эффектов Влияние на лизинговые компании У них нет другой

- 7. Пример типичной сделки СТРУКТУРА ВЫРУЧКИ ЛИЗИНГОВОЙ КОМПАНИИ В ДИНАМИКЕ ДОПОЛНИТЕЛЬНАЯ НАЛОГООБЛАГАЕМАЯ БАЗА – ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ ПО

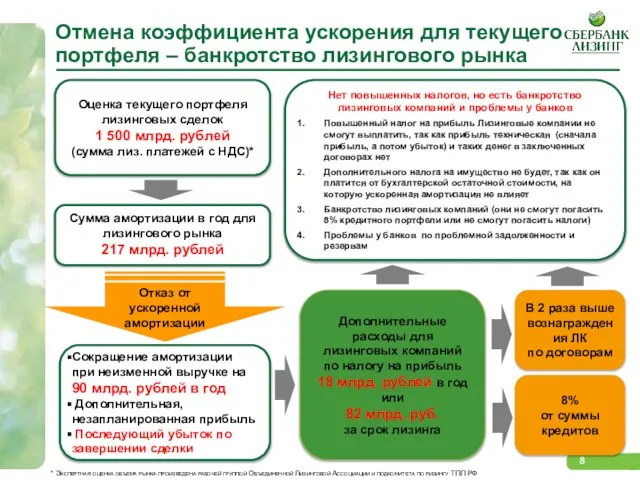

- 8. Отмена коэффициента ускорения для текущего портфеля – банкротство лизингового рынка Сокращение амортизации при неизменной выручке на

- 9. Влияние отмены ускоренной амортизации на объем нового лизингового бизнеса Совокупные потери для бюджета при отсутствии плюсов

- 11. Скачать презентацию

Слайд 2Оборачиваемость капитала при лизинге

Двойственность понятия

Предмет Лизинга

Лизинговая услуга

Привлечение кредита

Лизинговый платеж

Погашение кредита

АМОРТИЗАЦИЯ - Источник

Оборачиваемость капитала при лизинге

Двойственность понятия

Предмет Лизинга

Лизинговая услуга

Привлечение кредита

Лизинговый платеж

Погашение кредита

АМОРТИЗАЦИЯ - Источник

Слайд 3Потребность в ускоренной амортизации

Амортизация — процесс перенесения по частям стоимости основных средств

Потребность в ускоренной амортизации

Амортизация — процесс перенесения по частям стоимости основных средств

Слайд 4За счет ускоренной амортизации можно совместить срок амортизации (как источника погашения кредита)

За счет ускоренной амортизации можно совместить срок амортизации (как источника погашения кредита)

Слайд 5Ускоренная амортизация не приводит к потерям

для государства, а активизирует инвестиции

За счет

Ускоренная амортизация не приводит к потерям

для государства, а активизирует инвестиции

За счет

Слайд 6Проблемы при отмене ускоренной амортизации без положительных эффектов

Влияние на лизинговые компании

У них

Проблемы при отмене ускоренной амортизации без положительных эффектов

Влияние на лизинговые компании

У них

Слайд 7Пример типичной сделки

СТРУКТУРА ВЫРУЧКИ ЛИЗИНГОВОЙ КОМПАНИИ В ДИНАМИКЕ

ДОПОЛНИТЕЛЬНАЯ НАЛОГООБЛАГАЕМАЯ БАЗА – ДОПОЛНИТЕЛЬНЫЕ

Пример типичной сделки

СТРУКТУРА ВЫРУЧКИ ЛИЗИНГОВОЙ КОМПАНИИ В ДИНАМИКЕ

ДОПОЛНИТЕЛЬНАЯ НАЛОГООБЛАГАЕМАЯ БАЗА – ДОПОЛНИТЕЛЬНЫЕ

Слайд 8Отмена коэффициента ускорения для текущего портфеля – банкротство лизингового рынка

Сокращение амортизации при

Отмена коэффициента ускорения для текущего портфеля – банкротство лизингового рынка

Сокращение амортизации при

Слайд 9Влияние отмены ускоренной амортизации

на объем нового лизингового бизнеса

Совокупные потери для бюджета

Влияние отмены ускоренной амортизации

на объем нового лизингового бизнеса

Совокупные потери для бюджета

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

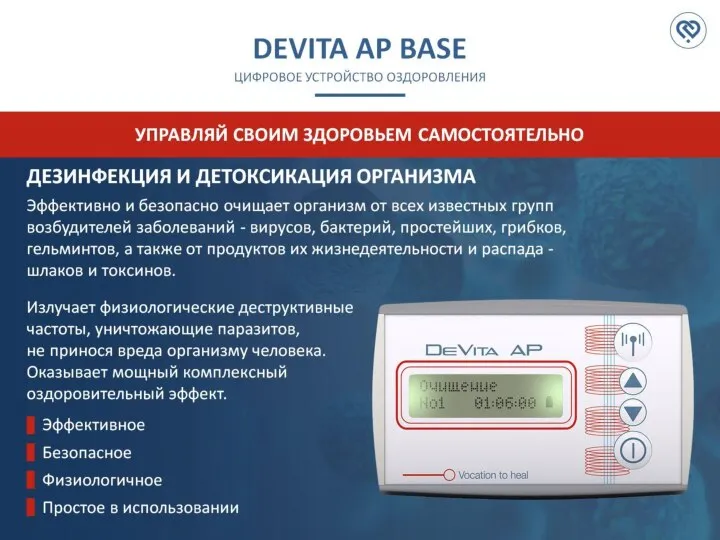

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века