- Прибыль и рентабельность

Содержание

- 2. Прибыль, её виды Прибыль является одним из синтетических показателей и связана она с рациональным использованием ресурсов,

- 3. В странах с развитой рыночной экономикой чаще всего прибыль рассматривают: во-первых, как «безусловный доход» от факторов

- 4. На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации основных фондов

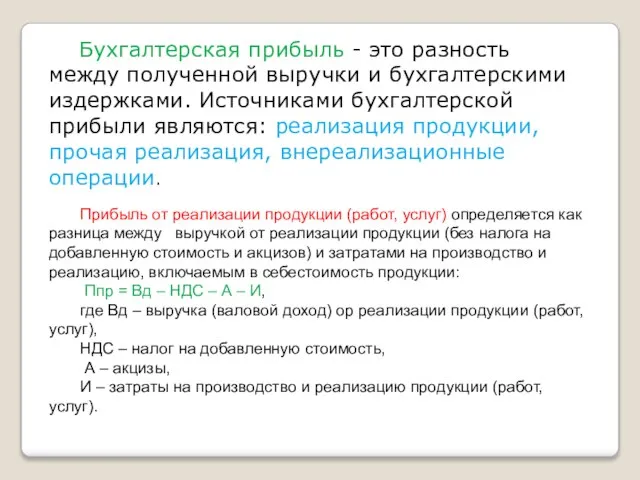

- 5. Бухгалтерская прибыль - это разность между полученной выручки и бухгалтерскими издержками. Источниками бухгалтерской прибыли являются: реализация

- 6. Прибыль от прочей реализации рассчитывается как выручка от реализации материальных ценностей минус налоги, включаемые в цену

- 7. Рентабельность и её виды Рентабельность – это показатель эффективности работы субъекта хозяйствования. Показатели рентабельности позволяют оценить,

- 8. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета

- 9. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный

- 10. Пути увеличения прибыли и рентабельности При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы,

- 11. Определение резервов роста рентабельности базируется на научно-обоснованной методике их расчета, мобилизации и реализации. Выделяются три этапа

- 12. Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и

- 13. Использование прибыли Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части,

- 14. Основные направления распределения прибыли

- 15. Распределение прибыли основывается на следующих принципах: -выполнение обязательств перед государством; -обеспечение материальной заинтересованности работников в достижении

- 16. В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные

- 17. Наиболее сложным является порядок распределения прибыли акционерных обществ. Общий порядок распределения прибыли АО Политика АО в

- 18. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого

- 19. Фонд потребления - источник средств, зарезервированных хозяйственным субъектом для осуществления мероприятий по социальному развитию (кроме капитальных

- 20. Вопросы для проверки В чём отличие прибыли от рентабельности? Как ведётся расчет прибыли? По каким формулам

- 22. Скачать презентацию

Слайд 3В странах с развитой рыночной экономикой чаще всего прибыль рассматривают: во-первых, как

В странах с развитой рыночной экономикой чаще всего прибыль рассматривают: во-первых, как

Слайд 4На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль

Слайд 5 Бухгалтерская прибыль - это разность между полученной выручки и бухгалтерскими издержками.

Бухгалтерская прибыль - это разность между полученной выручки и бухгалтерскими издержками.

Слайд 6Прибыль от прочей реализации рассчитывается как выручка от реализации материальных ценностей минус

Прибыль от прочей реализации рассчитывается как выручка от реализации материальных ценностей минус

Слайд 7 Рентабельность и её виды

Рентабельность – это показатель эффективности работы субъекта хозяйствования.

Показатели

Рентабельность и её виды

Рентабельность – это показатель эффективности работы субъекта хозяйствования.

Показатели

Слайд 8Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж.

Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж.

Слайд 9Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или

Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или

Слайд 10Пути увеличения прибыли и рентабельности

При выборе путей увеличения прибыли ориентируются в

Пути увеличения прибыли и рентабельности

При выборе путей увеличения прибыли ориентируются в

Слайд 11Определение резервов роста рентабельности базируется на научно-обоснованной методике их расчета, мобилизации и

Определение резервов роста рентабельности базируется на научно-обоснованной методике их расчета, мобилизации и

Слайд 12Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала

Слайд 13Использование прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую

Использование прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую

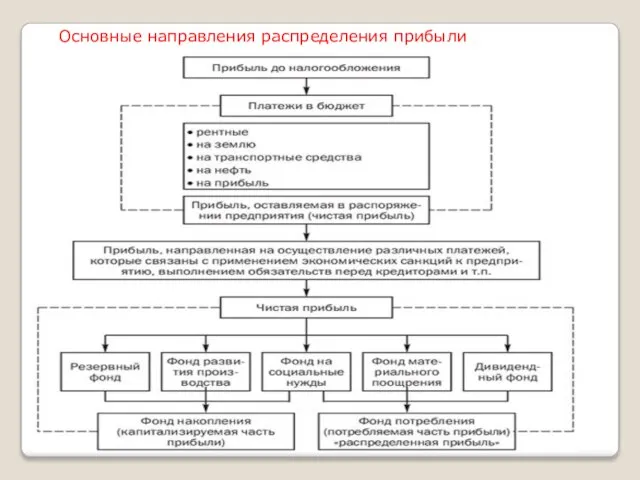

Слайд 14Основные направления распределения прибыли

Основные направления распределения прибыли

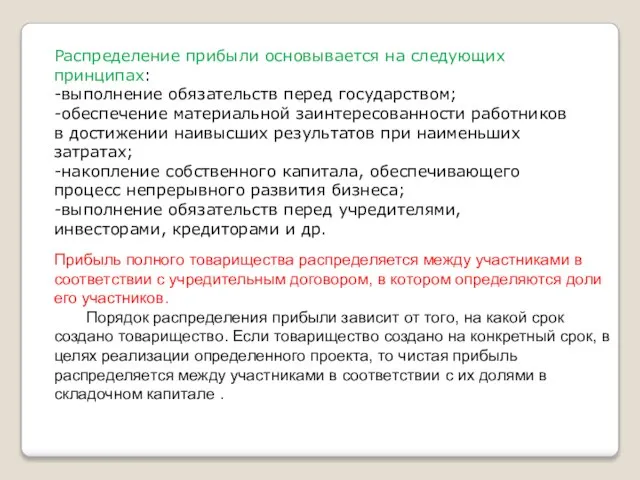

Слайд 15Распределение прибыли основывается на следующих принципах:

-выполнение обязательств перед государством;

-обеспечение материальной заинтересованности

Распределение прибыли основывается на следующих принципах:

-выполнение обязательств перед государством;

-обеспечение материальной заинтересованности

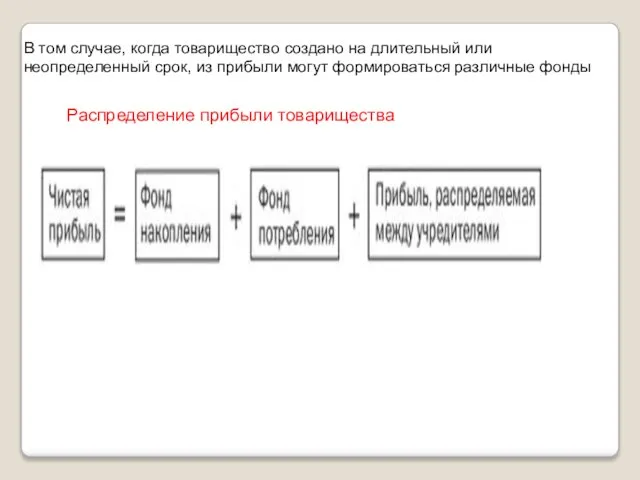

Слайд 16В том случае, когда товарищество создано на длительный или неопределенный срок, из

В том случае, когда товарищество создано на длительный или неопределенный срок, из

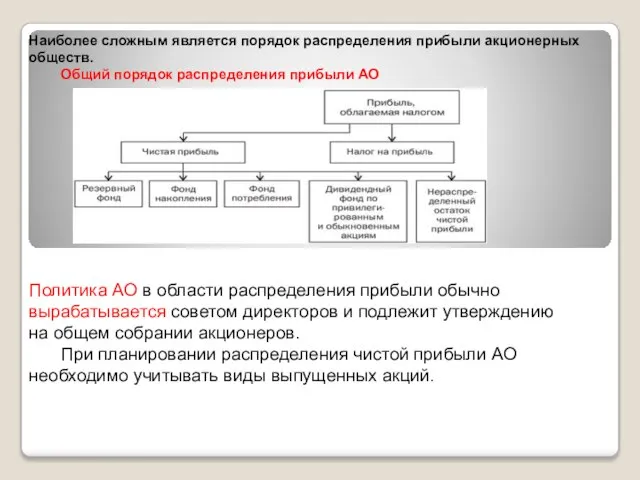

Слайд 17Наиболее сложным является порядок распределения прибыли акционерных обществ.

Общий порядок распределения прибыли

Наиболее сложным является порядок распределения прибыли акционерных обществ.

Общий порядок распределения прибыли

Слайд 18Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования,

Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования,

Слайд 19Фонд потребления - источник средств, зарезервированных хозяйственным субъектом для осуществления мероприятий по

Фонд потребления - источник средств, зарезервированных хозяйственным субъектом для осуществления мероприятий по

Слайд 20Вопросы для проверки

В чём отличие прибыли от рентабельности?

Как ведётся расчет прибыли?

По каким

Вопросы для проверки

В чём отличие прибыли от рентабельности?

Как ведётся расчет прибыли?

По каким

1--1-- יוני 2009 Сентябрь 2011 Взаимное Поручительство - провозглашение новой социальной экономики. - презентация

1--1-- יוני 2009 Сентябрь 2011 Взаимное Поручительство - провозглашение новой социальной экономики. - презентация Success Profile_M4_rus_23.04

Success Profile_M4_rus_23.04 Современное российское законодательство

Современное российское законодательство Разделительные вопросы

Разделительные вопросы Религия и религиозные организации

Религия и религиозные организации Презентация на тему Что такое общество

Презентация на тему Что такое общество Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг.

Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг. Шахматы

Шахматы Осень в Дедовске

Осень в Дедовске «Своя игра»

«Своя игра» Toyota Land Cruiser 200

Toyota Land Cruiser 200 Goodsense. Складская техника

Goodsense. Складская техника «Перспективы развития российского рынка газа»

«Перспективы развития российского рынка газа» Заседание рабочей группы по созданию некоммерческой организации «Координатор рынка газа» 18 июля 2003 г.

Заседание рабочей группы по созданию некоммерческой организации «Координатор рынка газа» 18 июля 2003 г. Организация заочной формы обучения в МОУ средней общеобразовательной школе № 2 г. Гаврилов-Яма

Организация заочной формы обучения в МОУ средней общеобразовательной школе № 2 г. Гаврилов-Яма Назначение и состав бурильной колонны

Назначение и состав бурильной колонны Dise nas grandes de Gaudi

Dise nas grandes de Gaudi ТОС Весенний 2020 год

ТОС Весенний 2020 год Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Лаборатория проблем развития личности лиц с ОВЗИнститута проблем интегративного образования МГППУ

Лаборатория проблем развития личности лиц с ОВЗИнститута проблем интегративного образования МГППУ Описание местности

Описание местности Звёзды Будущего

Звёзды Будущего Легкая атлетика. Техника прыжка в длину с разбега способом согнув ноги

Легкая атлетика. Техника прыжка в длину с разбега способом согнув ноги Тема: «Закон и подросток»

Тема: «Закон и подросток» Портреты великих исполнителей

Портреты великих исполнителей 1bd5a885-e97d-4647-8212-81f81d9b5033

1bd5a885-e97d-4647-8212-81f81d9b5033 Техника и методика прикладных исследований в управлении персоналом

Техника и методика прикладных исследований в управлении персоналом Презентация на тему:История создания сестринского дела и общин.

Презентация на тему:История создания сестринского дела и общин.