- Применение инноваций в международном налогообложении

Содержание

- 2. Российские налоговые инновации в международном налогообложении: 1. Пересмотр (обновление) международных налоговых Соглашений (договоров) России об избежании

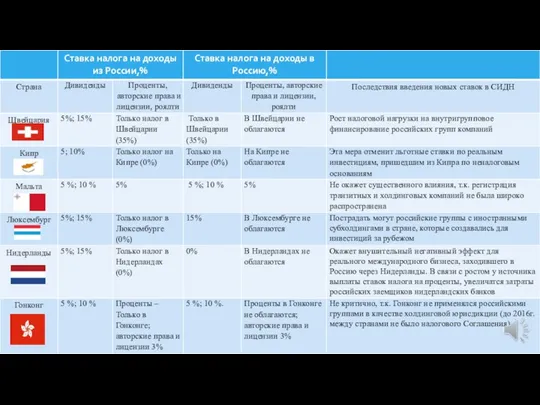

- 3. 1. Пересмотр (обновление) международных налоговых Соглашений (договоров) России об избежании двойного налогообложения (СИДН) 23.10.2020 Основными международными

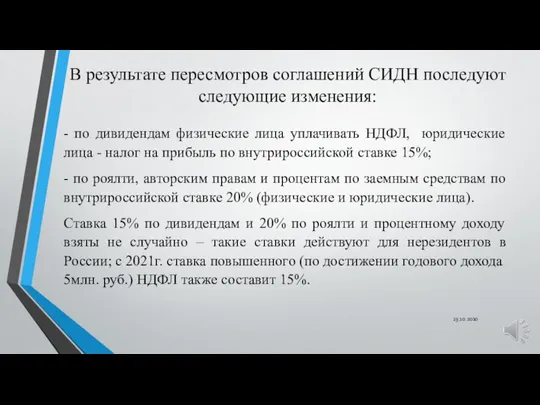

- 4. В результате пересмотров соглашений СИДН последуют следующие изменения: 23.10.2020 - по дивидендам физические лица уплачивать НДФЛ,

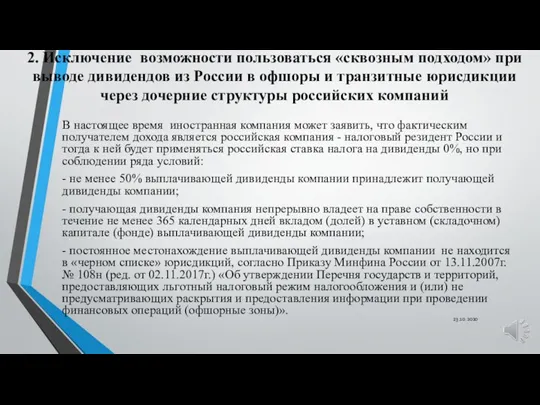

- 5. 2. Исключение возможности пользоваться «сквозным подходом» при выводе дивидендов из России в офшоры и транзитные юрисдикции

- 7. 3. Доработка статуса контролируемых иностранных компаний (КИК) С 2015 года в рамках компании по деофшоризации российской

- 8. 4. Приближение налоговых условий в специальных административных районах (САР) в Калининграде и Владивостоке к лучшим мировым

- 10. Скачать презентацию

Слайд 2Российские налоговые инновации в международном налогообложении:

1. Пересмотр (обновление) международных налоговых Соглашений

Российские налоговые инновации в международном налогообложении:

1. Пересмотр (обновление) международных налоговых Соглашений

Слайд 31. Пересмотр (обновление) международных налоговых Соглашений (договоров) России об избежании двойного налогообложения

1. Пересмотр (обновление) международных налоговых Соглашений (договоров) России об избежании двойного налогообложения

Слайд 4В результате пересмотров соглашений СИДН последуют следующие изменения:

23.10.2020

- по дивидендам физические

В результате пересмотров соглашений СИДН последуют следующие изменения:

23.10.2020

- по дивидендам физические

Слайд 52. Исключение возможности пользоваться «сквозным подходом» при выводе дивидендов из России в

2. Исключение возможности пользоваться «сквозным подходом» при выводе дивидендов из России в

Слайд 73. Доработка статуса контролируемых иностранных компаний (КИК)

С 2015 года в рамках компании

3. Доработка статуса контролируемых иностранных компаний (КИК)

С 2015 года в рамках компании

Слайд 8

4. Приближение налоговых условий в специальных административных районах (САР) в Калининграде и

4. Приближение налоговых условий в специальных административных районах (САР) в Калининграде и

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков