- Применение УСНО на основе патента

Содержание

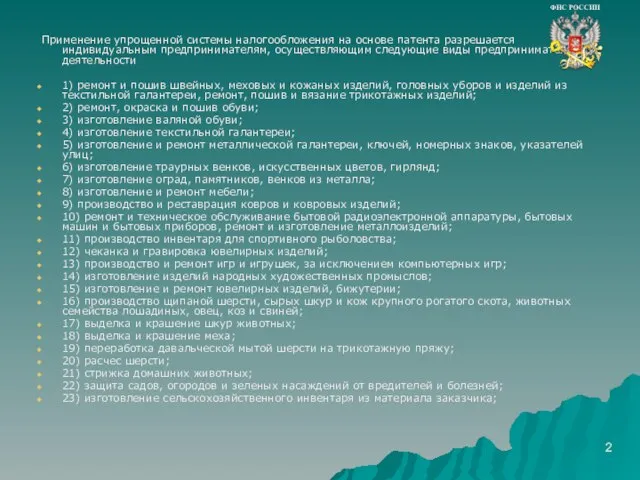

- 2. Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим следующие виды предпринимательской деятельности 1)

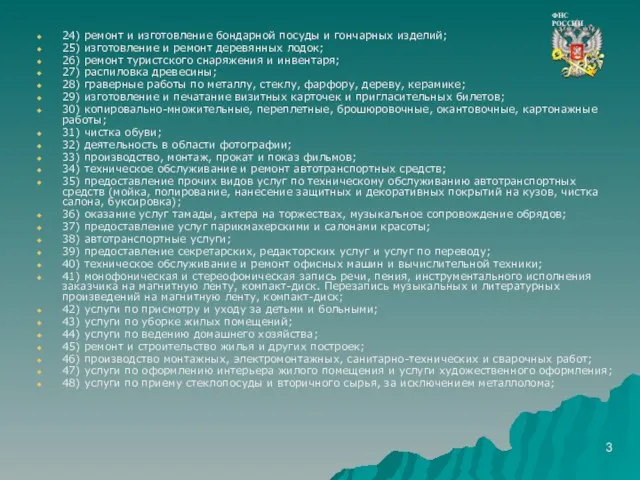

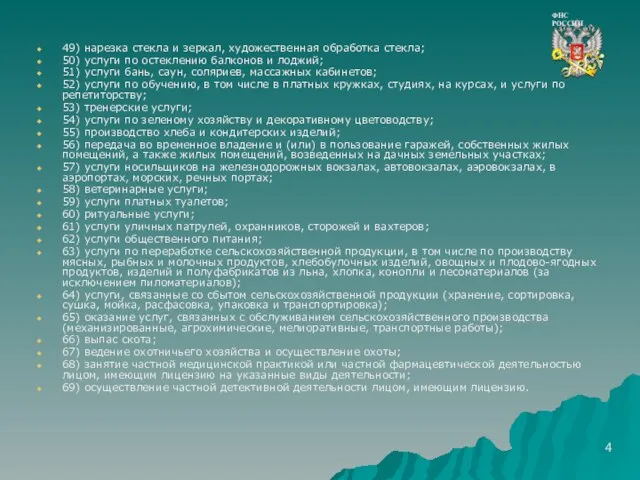

- 3. 24) ремонт и изготовление бондарной посуды и гончарных изделий; 25) изготовление и ремонт деревянных лодок; 26)

- 4. 49) нарезка стекла и зеркал, художественная обработка стекла; 50) услуги по остеклению балконов и лоджий; 51)

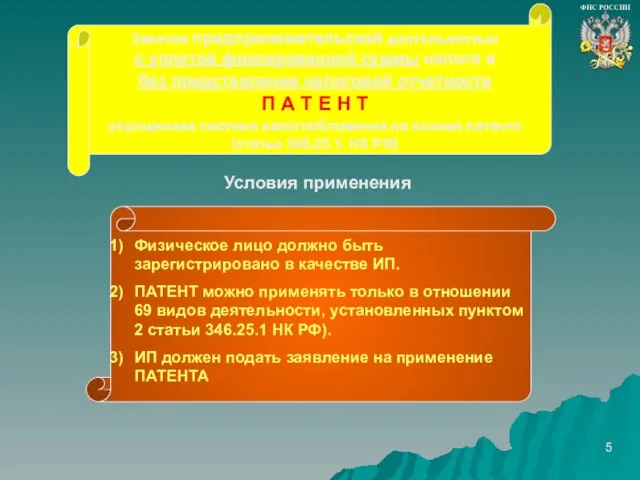

- 5. Физическое лицо должно быть зарегистрировано в качестве ИП. ПАТЕНТ можно применять только в отношении 69 видов

- 6. Ограничения Размер доходов в календарном году, в котором применяется ПАТЕНТ, не должен превышать 60 млн. руб.

- 7. Преимущества 1) Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная сумма, которая не зависит

- 8. ПАТЕНТ для индивидуальных предпринимателей

- 9. ПАТЕНТ для индивидуальных предпринимателей

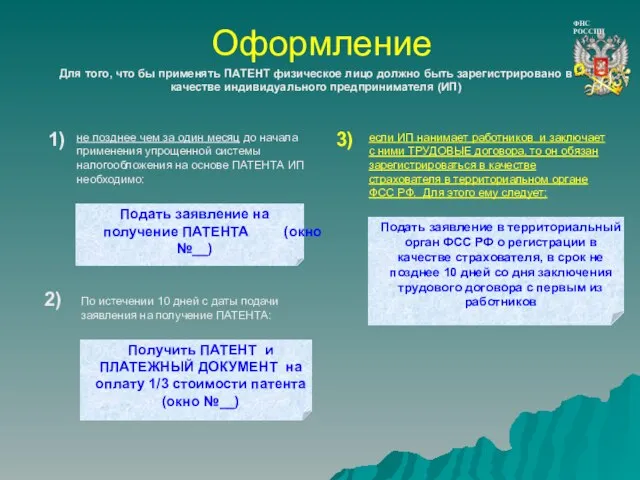

- 10. Оформление не позднее чем за один месяц до начала применения упрощенной системы налогообложения на основе ПАТЕНТА

- 12. Скачать презентацию

Слайд 2Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим следующие

Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим следующие

Слайд 324) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт

24) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт

Слайд 449) нарезка стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов

49) нарезка стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов

50) услуги по остеклению балконов

Слайд 5Физическое лицо должно быть зарегистрировано в качестве ИП.

ПАТЕНТ можно применять только в

Физическое лицо должно быть зарегистрировано в качестве ИП.

ПАТЕНТ можно применять только в

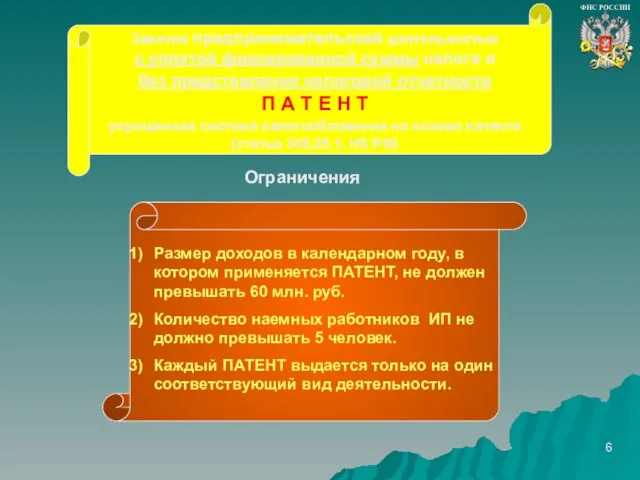

Слайд 6Ограничения

Размер доходов в календарном году, в котором применяется ПАТЕНТ, не должен превышать

Ограничения

Размер доходов в календарном году, в котором применяется ПАТЕНТ, не должен превышать

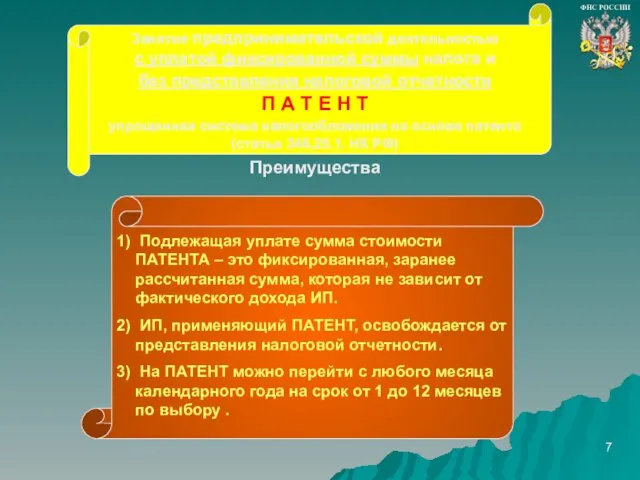

Слайд 7Преимущества

1) Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная

Преимущества

1) Подлежащая уплате сумма стоимости ПАТЕНТА – это фиксированная, заранее рассчитанная

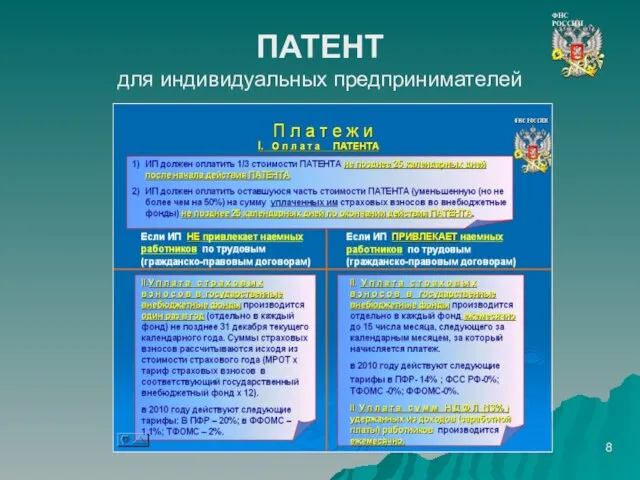

Слайд 8ПАТЕНТ

для индивидуальных предпринимателей

ПАТЕНТ

для индивидуальных предпринимателей

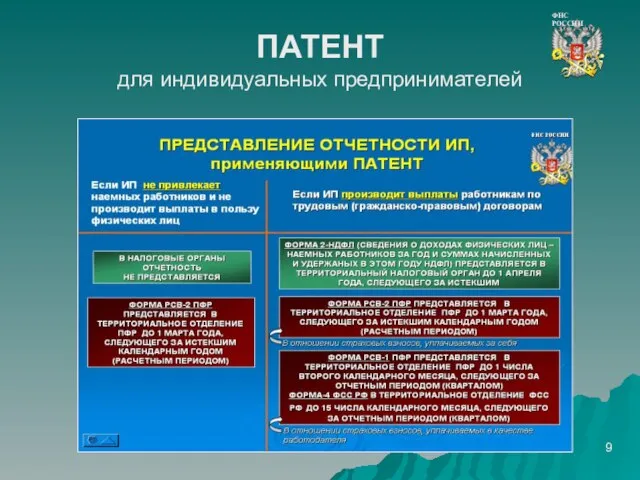

Слайд 9ПАТЕНТ

для индивидуальных предпринимателей

ПАТЕНТ

для индивидуальных предпринимателей

Слайд 10Оформление

не позднее чем за один месяц до начала применения упрощенной системы налогообложения

Оформление

не позднее чем за один месяц до начала применения упрощенной системы налогообложения

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

Оқытудағы жаңа тәсілдер Unit 2a translation

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги