Принципы и перспективы ценообразования в электроэнергетике. Конкурентоспособность российской экономики.

- Принципы и перспективы ценообразования в электроэнергетике. Конкурентоспособность российской экономики.

Содержание

- 2. Конкурентоспособность экономики страны – основа для ее развития Конкурентоспособность – это способность определённого объекта или субъекта

- 3. Рыночные отношения Рынок — совокупность экономических отношений, основанных на взаимном согласии между субъектами рынка по поводу

- 4. Функции рынка: информационная — рынок дает его участникам информацию о необходимом количестве товаров и услуг, их

- 5. географическая протяженность и климатический фактор; развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов размещения; ценовые и неценовые

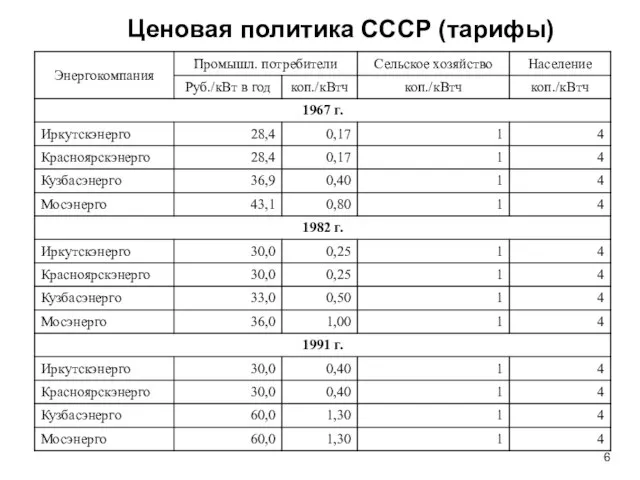

- 6. Ценовая политика СССР (тарифы)

- 7. Аксиомы в области формирования рынка электроэнергии Становление успешных рынков идет десятилетиями. В мире существуют различные варианты

- 8. Задачи реформы электроэнергетики Обеспечение окупаемости инвестиций: в модернизацию оборудования в новую генерацию в надежность в эффективность

- 9. Сопоставимость затрат и эффективности Анализ конкурентоспособности может вестись только при сопоставимости затрат и эффективности: генерация с

- 10. Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал». Май 2005г. – запуск сектора

- 11. Развитие реформы сторонники и противники этапов реформы (взгляд 2001г.)

- 12. Рынок – это наличие конкуренции и рыночной силы снижения цены Инвесторам был обещан рынок. Нет ни

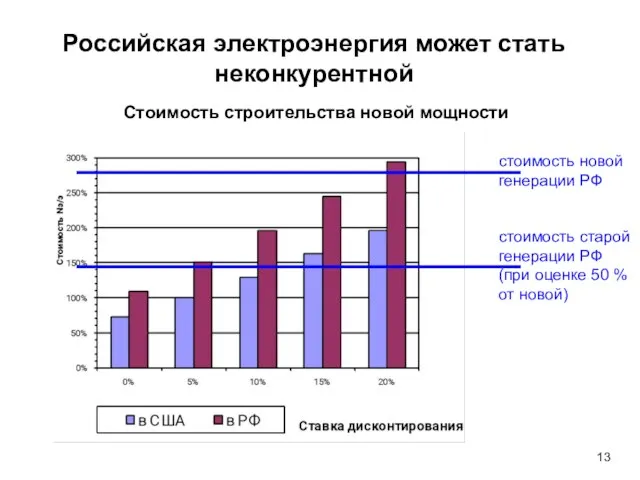

- 13. стоимость новой генерации РФ стоимость старой генерации РФ (при оценке 50 % от новой) Стоимость строительства

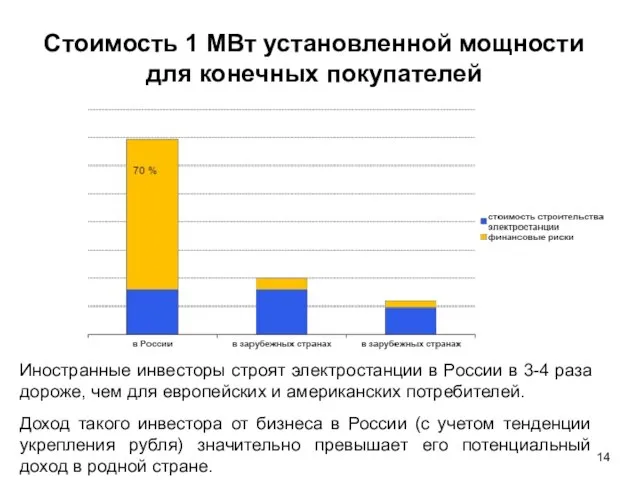

- 14. Стоимость 1 МВт установленной мощности для конечных покупателей Иностранные инвесторы строят электростанции в России в 3-4

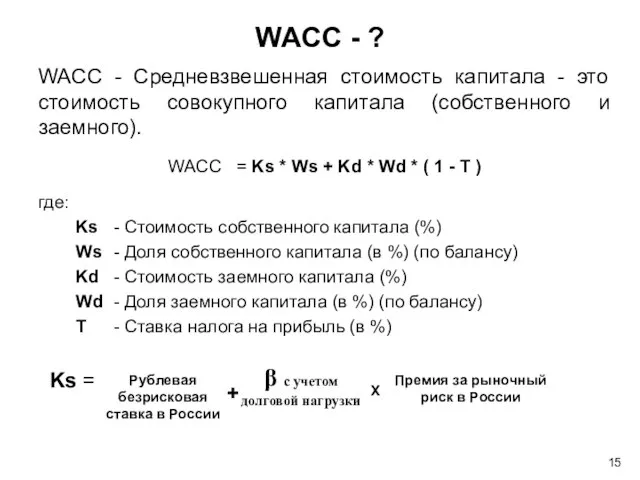

- 15. WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного и заемного). WACC = Ks

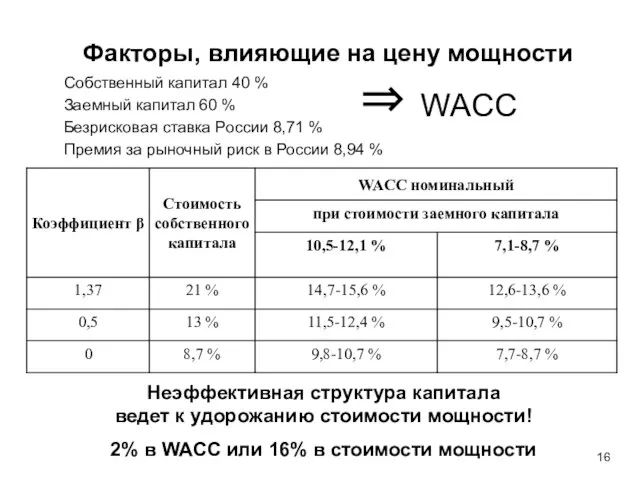

- 16. Факторы, влияющие на цену мощности Собственный капитал 40 % Заемный капитал 60 % Безрисковая ставка России

- 17. В прессе озвучено, что затраты на модернизацию генерирующих мощностей = 10 трлн.руб. Это сопоставимо с затратами

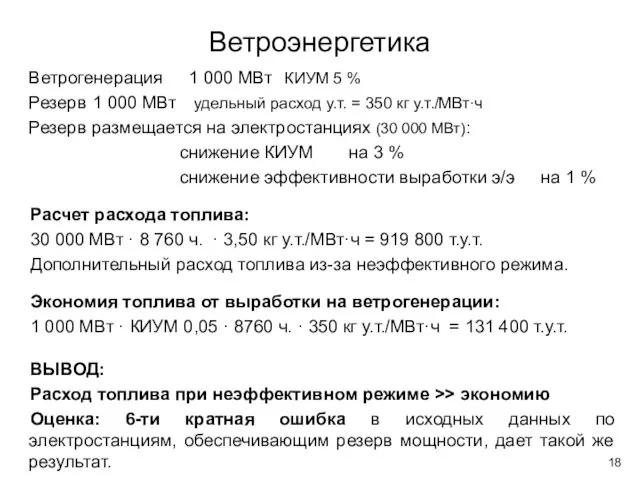

- 18. Ветрогенерация 1 000 МВт КИУМ 5 % Резерв 1 000 МВт удельный расход у.т. = 350

- 19. Пути снижения стоимости электроэнергии и мощности Снижение стоимости строительства Снижение стоимости эксплуатации (сервис в рублях) Вывод

- 20. Пути снижения стоимости электроэнергии и мощности (продолжение) Снижение стоимости рисков и стоимости инвестиционных ресурсов - до

- 21. Пути снижения стоимости электроэнергии и мощности (продолжение) Если конкурентоспособности невозможно добиться привлечением инвесторов и формированием цены

- 23. Скачать презентацию

Слайд 3Рыночные отношения

Рынок — совокупность экономических отношений, основанных на взаимном согласии между субъектами

Рыночные отношения

Рынок — совокупность экономических отношений, основанных на взаимном согласии между субъектами

Слайд 4Функции рынка:

информационная — рынок дает его участникам информацию о необходимом количестве товаров и

Функции рынка:

информационная — рынок дает его участникам информацию о необходимом количестве товаров и

Слайд 5географическая протяженность и климатический фактор;

развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов размещения;

ценовые

географическая протяженность и климатический фактор;

развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов размещения;

ценовые

Слайд 6Ценовая политика СССР (тарифы)

Ценовая политика СССР (тарифы)

Слайд 7Аксиомы в области формирования рынка электроэнергии

Становление успешных рынков идет десятилетиями.

В мире существуют

Аксиомы в области формирования рынка электроэнергии

Становление успешных рынков идет десятилетиями.

В мире существуют

Слайд 8Задачи реформы электроэнергетики

Обеспечение окупаемости инвестиций:

в модернизацию оборудования

в новую генерацию

в надежность

в эффективность

Ограничение роста

Задачи реформы электроэнергетики

Обеспечение окупаемости инвестиций:

в модернизацию оборудования

в новую генерацию

в надежность

в эффективность

Ограничение роста

Слайд 9Сопоставимость затрат и эффективности

Анализ конкурентоспособности может вестись только при сопоставимости затрат

Сопоставимость затрат и эффективности

Анализ конкурентоспособности может вестись только при сопоставимости затрат

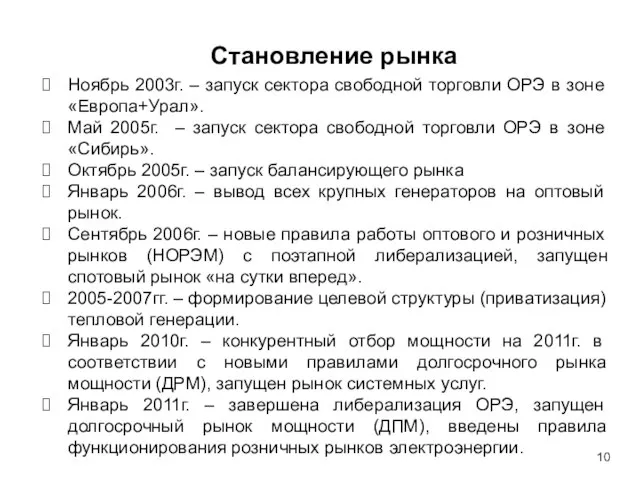

Слайд 10Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал».

Май 2005г.

Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал».

Май 2005г.

Слайд 11Развитие реформы

сторонники и противники этапов реформы

(взгляд 2001г.)

Развитие реформы

сторонники и противники этапов реформы

(взгляд 2001г.)

Слайд 12Рынок – это наличие конкуренции и рыночной силы снижения цены

Инвесторам был обещан

Рынок – это наличие конкуренции и рыночной силы снижения цены

Инвесторам был обещан

Слайд 13стоимость новой генерации РФ

стоимость старой генерации РФ (при оценке 50 % от

стоимость новой генерации РФ

стоимость старой генерации РФ (при оценке 50 % от

Слайд 14

Стоимость 1 МВт установленной мощности для конечных покупателей

Иностранные инвесторы строят электростанции в

Стоимость 1 МВт установленной мощности для конечных покупателей

Иностранные инвесторы строят электростанции в

Слайд 15WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного и

WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного и

Слайд 16Факторы, влияющие на цену мощности

Собственный капитал 40 %

Заемный капитал 60 %

Безрисковая ставка

Факторы, влияющие на цену мощности

Собственный капитал 40 %

Заемный капитал 60 %

Безрисковая ставка

Слайд 17В прессе озвучено, что затраты на модернизацию генерирующих мощностей = 10 трлн.руб.

Слайд 18Ветрогенерация 1 000 МВт КИУМ 5 %

Резерв 1 000 МВт удельный расход у.т. = 350

Ветрогенерация 1 000 МВт КИУМ 5 %

Резерв 1 000 МВт удельный расход у.т. = 350

Слайд 19Пути снижения стоимости

электроэнергии и мощности

Снижение стоимости строительства

Снижение стоимости эксплуатации (сервис в

Пути снижения стоимости

электроэнергии и мощности

Снижение стоимости строительства

Снижение стоимости эксплуатации (сервис в

Слайд 20Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Снижение стоимости рисков и стоимости инвестиционных

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Снижение стоимости рисков и стоимости инвестиционных

Слайд 21Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Если конкурентоспособности невозможно добиться привлечением

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Если конкурентоспособности невозможно добиться привлечением

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу