- Принципы налогообложения

Содержание

- 2. 49 ТЕМА Типы специальных налоговых режимов

- 3. 49 Типы специальных налоговых режимов Территориальный Субъектный

- 4. 49 Территориальный тип С Н Р Юрисдикция ограничивается по территориальному принципу Налоговое администрирование ориентировано на определенную

- 5. 49 Субъектный тип С Н Р Юрисдикция ограничивается по принципу определения круга налогоплательщиков – субъектов спецрежима

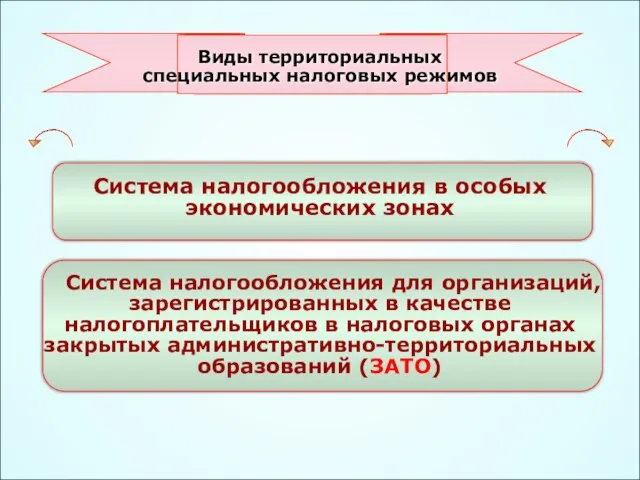

- 6. 49 Система налогообложения в особых экономических зонах Система налогообложения для организаций, зарегистрированных в качестве налогоплательщиков в

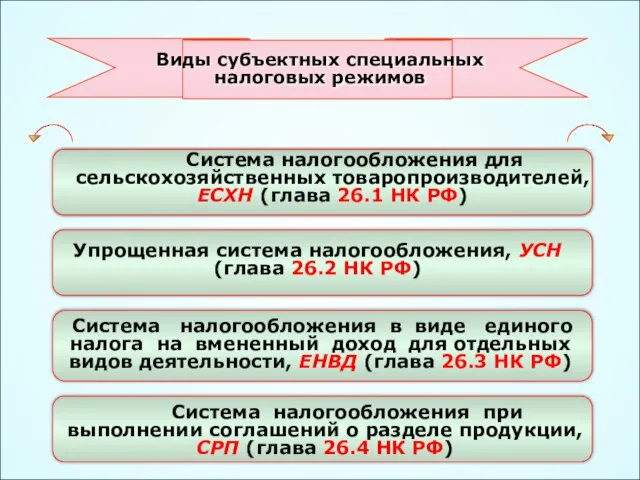

- 7. 49 Виды субъектных специальных налоговых режимов Виды субъектных специальных налоговых режимов Система налогообложения для сельскохозяйственных товаропроизводителей,

- 8. 49 Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) Упрощенная

- 9. 49 СНР, действующие в РФ Система налогообложения для сельскохозяйственных товаропроизводителей Система налогообложения в особых экономических зонах

- 10. 49 ТЕМА №2. Принципы налогообложения

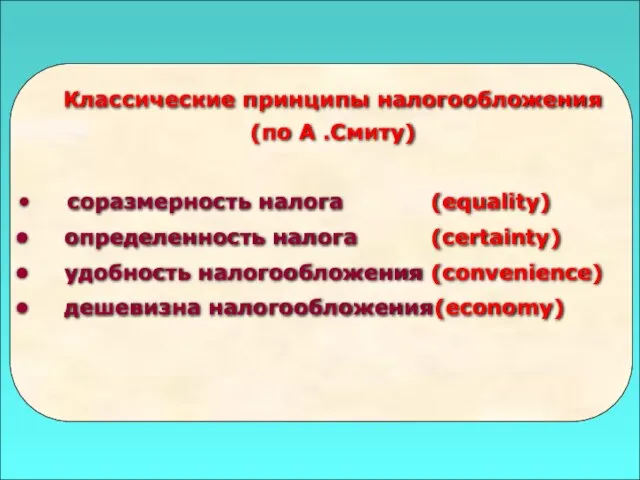

- 11. 49 Классические принципы налогообложения (по А .Смиту) соразмерность налога (equality) определенность налога (certainty) удобность налогообложения (convenience)

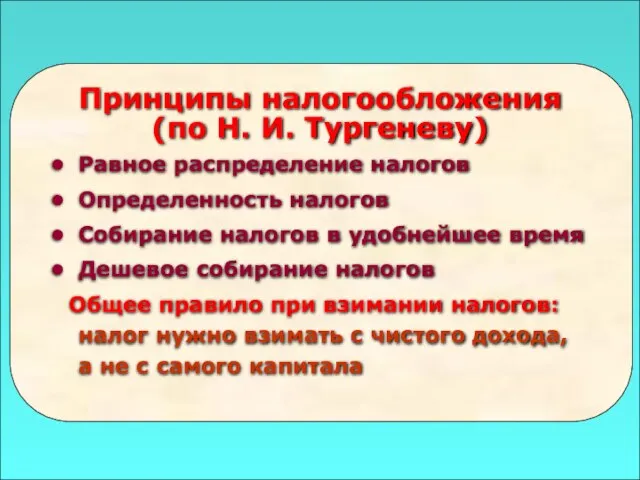

- 12. 49 Принципы налогообложения (по Н. И. Тургеневу) Равное распределение налогов Определенность налогов Собирание налогов в удобнейшее

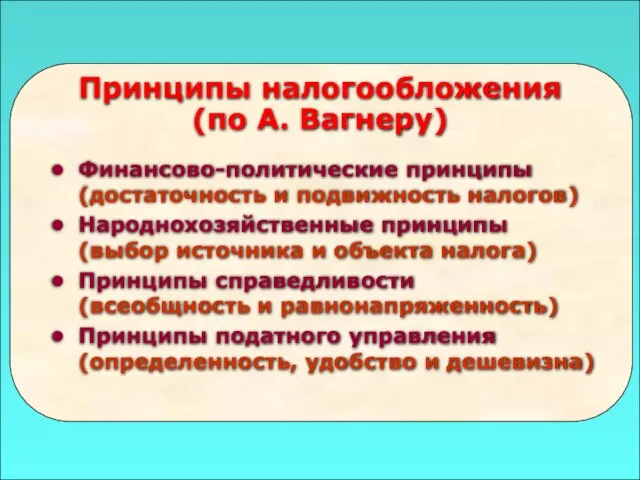

- 13. 49 Принципы налогообложения (по А. Вагнеру) Финансово-политические принципы (достаточность и подвижность налогов) Народнохозяйственные принципы (выбор источника

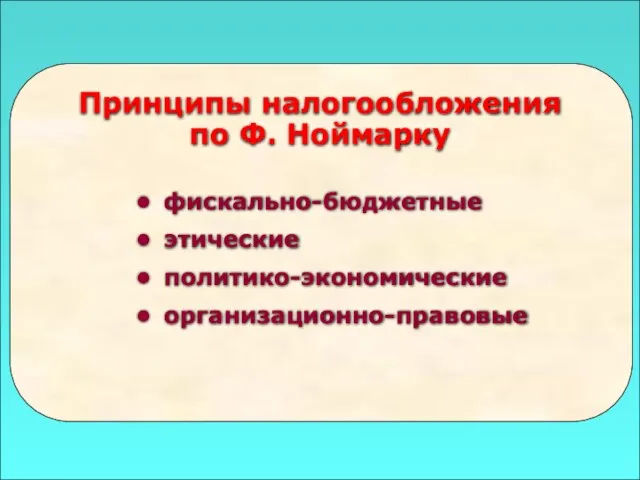

- 14. 49 Принципы налогообложения по Ф. Ноймарку фискально-бюджетные этические политико-экономические организационно-правовые

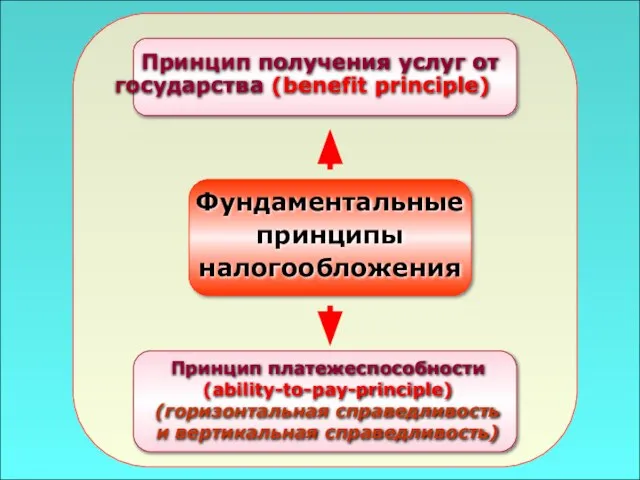

- 15. 49 Фундаментальные принципы налогообложения Принцип платежеспособности (ability-to-pay-principle) (горизонтальная справедливость и вертикальная справедливость)

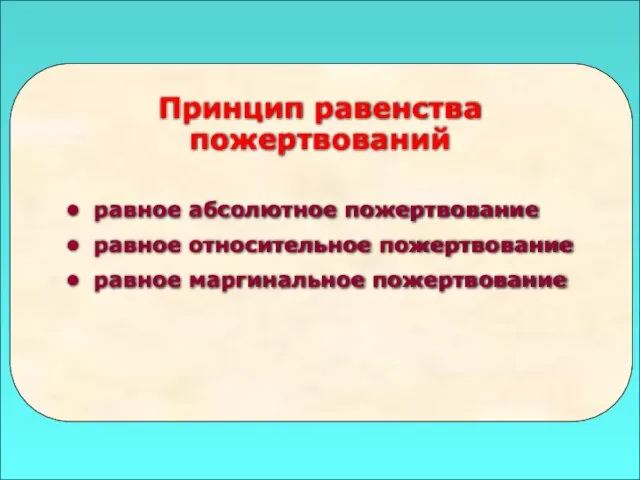

- 16. 49 Принцип равенства пожертвований равное абсолютное пожертвование равное относительное пожертвование равное маргинальное пожертвование

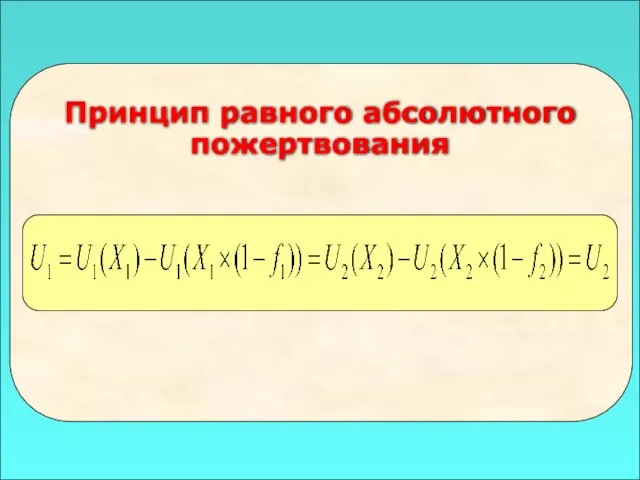

- 17. 49 Принцип равного абсолютного пожертвования

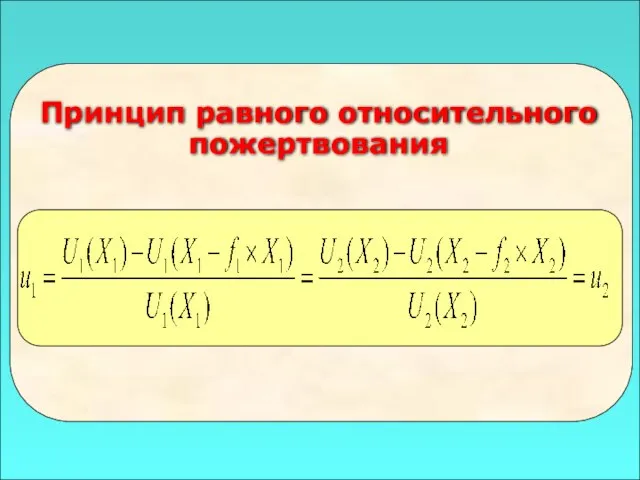

- 18. 49 Принцип равного относительного пожертвования

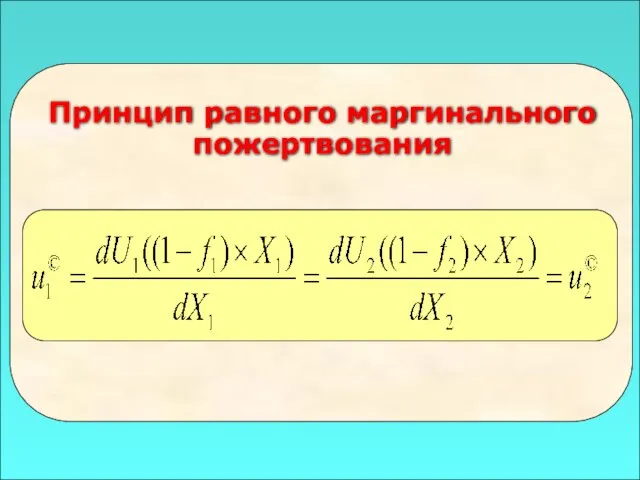

- 19. 49 Принцип равного маргинального пожертвования

- 20. 49 ТЕМА №3. Экономические и правовые основы налогов и сборов

- 21. 49 Экономические и правовые основы налогов и сборов Носитель налога Налоговый агент (ст. 24НК РФ) Сборщик

- 22. 49 Плательщики налогов и сборов Физически лица или организации, на которых ложится законодательно определенная обязанность уплачивать

- 23. 49 Налоговый статус физических лиц Нерезиденты - фактически находятся на территории РФ менее 183 дней в

- 24. 49 Резидентство юридических лиц Тест инкорпорации Тест юридического адреса Тест места осуществления централь- ного управления или

- 25. 49 Налоговые агенты Организации и (или) физические лица, на которых возложены обязанности по исчислению, удержанию у

- 26. 49 Сборщики налогов и сборов Государственные органы, органы местного самоуправления, другие уполномоченные органы, должностные лица и

- 27. 49 Носитель налога Лицо, которое несёт экономическое бремя налогообложения в конечном итоге (в форме снижения своего

- 28. 49 Элементы налогообложения (ст.17 Налогового кодекса РФ) Объект налогообложения (ст. 38 НК РФ) Налоговая база (ст.

- 29. 49 Элементы налога в российском налоговом законодательстве Объект налогообложения Налогоплательщик Налоговая ставка Налоговая база Налоговый период

- 30. 49 Объект налогообложения Вещь, сделка или денежная сумма, которые связаны с налогообложением для обоснования налоговой обязанности

- 31. 49 Предмет налога- обозначает признаки фактического характера, которые обосновывают взимание соответствующего налога. Объект налога - юридические

- 32. 49 Налоговая база Стоимостная, физическая или иная характеристика объекта обложения

- 33. 49 Налоговая база где: Т – налоговый оклад (долг) B – налоговая база t – налоговая

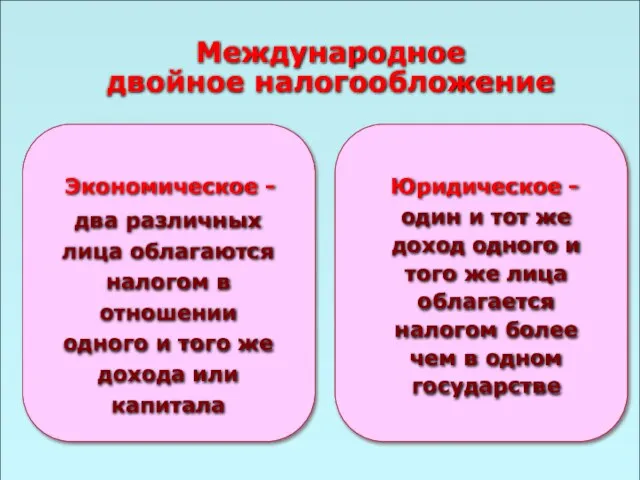

- 34. 49 Международное двойное налогообложение Юридическое - один и тот же доход одного и того же лица

- 35. 49 Налоговая ставка Величина налога на единицу измерения налоговой базы (норма налогового обложения)

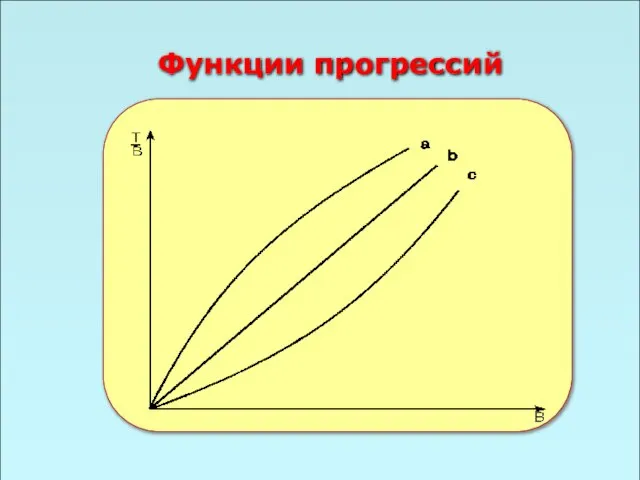

- 36. 49 Функции прогрессий

- 37. 49 Функции регрессий

- 38. 49 Методы налогообложения Равное налогообложение Пропорциональное налогообложение Прогрессивное налогообложение Регрессивное налогообложение

- 39. 49 Кривая Лоренца

- 40. 49 Кривая Лэффера Налоговые поступления

- 41. 49 Кривая Лэффера (по Фулертону)

- 42. 49

- 43. 49 Налоговый период Календарный год или иной период времени применительно к отдельным налогам, по окончании которого

- 44. 49 Порядок исчисления налога Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из

- 45. 49 Порядок уплаты налога Технические приемы внесения налогоплательщиком или его агентом суммы налога в соответствующий бюджет

- 46. 49 Способы уплаты налога Декларационный Административный У источника дохода

- 47. 49 Сроки уплаты налога Определяются календарной датой или истечением иного периода времени, а также указанием на

- 48. 49 Налоговая льгота Полное или частичное освобождение налогоплательщика от уплаты налога соответствии с действующим законодательством

- 50. Скачать презентацию

Слайд 349

Типы специальных налоговых режимов

Территориальный

Субъектный

49

Типы специальных налоговых режимов

Территориальный

Субъектный

Слайд 449

Территориальный тип

С Н Р

Юрисдикция ограничивается по территориальному принципу

Налоговое администрирование

49

Территориальный тип

С Н Р

Юрисдикция ограничивается по территориальному принципу

Налоговое администрирование

Слайд 549

Субъектный тип

С Н Р

Юрисдикция ограничивается по принципу определения круга налогоплательщиков –

49

Субъектный тип

С Н Р

Юрисдикция ограничивается по принципу определения круга налогоплательщиков –

Слайд 649

Система налогообложения в особых экономических зонах

Система налогообложения для организаций, зарегистрированных в

49

Система налогообложения в особых экономических зонах

Система налогообложения для организаций, зарегистрированных в

Слайд 749

Виды субъектных специальных налоговых режимов

Виды субъектных специальных налоговых режимов

Система налогообложения для

49

Виды субъектных специальных налоговых режимов

Виды субъектных специальных налоговых режимов

Система налогообложения для

Слайд 849

Система налогообложения в виде единого налога на вменённый доход для отдельных

49

Система налогообложения в виде единого налога на вменённый доход для отдельных

Слайд 949

СНР, действующие в РФ

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения в

49

СНР, действующие в РФ

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения в

Слайд 1049

ТЕМА №2.

Принципы налогообложения

49

ТЕМА №2.

Принципы налогообложения

Слайд 1149

Классические принципы налогообложения

(по А .Смиту)

соразмерность налога (equality)

определенность налога

49

Классические принципы налогообложения

(по А .Смиту)

соразмерность налога (equality)

определенность налога

Слайд 1249

Принципы налогообложения

(по Н. И. Тургеневу)

Равное распределение налогов

Определенность налогов

Собирание налогов в удобнейшее

49

Принципы налогообложения

(по Н. И. Тургеневу)

Равное распределение налогов

Определенность налогов

Собирание налогов в удобнейшее

Слайд 1349

Принципы налогообложения

(по А. Вагнеру)

Финансово-политические принципы (достаточность и подвижность налогов)

Народнохозяйственные принципы

(выбор

49

Принципы налогообложения

(по А. Вагнеру)

Финансово-политические принципы (достаточность и подвижность налогов)

Народнохозяйственные принципы

(выбор

Слайд 1449

Принципы налогообложения по Ф. Ноймарку

фискально-бюджетные

этические

политико-экономические

организационно-правовые

49

Принципы налогообложения по Ф. Ноймарку

фискально-бюджетные

этические

политико-экономические

организационно-правовые

Слайд 1549

Фундаментальные принципы налогообложения

Принцип платежеспособности

(ability-to-pay-principle)

(горизонтальная справедливость

и вертикальная справедливость)

49

Фундаментальные принципы налогообложения

Принцип платежеспособности

(ability-to-pay-principle)

(горизонтальная справедливость

и вертикальная справедливость)

Слайд 1649

Принцип равенства пожертвований

равное абсолютное пожертвование

равное относительное пожертвование

равное маргинальное пожертвование

49

Принцип равенства пожертвований

равное абсолютное пожертвование

равное относительное пожертвование

равное маргинальное пожертвование

Слайд 1749

Принцип равного абсолютного пожертвования

49

Принцип равного абсолютного пожертвования

Слайд 1849

Принцип равного относительного пожертвования

49

Принцип равного относительного пожертвования

Слайд 1949

Принцип равного маргинального пожертвования

49

Принцип равного маргинального пожертвования

Слайд 2049

ТЕМА №3.

Экономические и правовые основы налогов и сборов

49

ТЕМА №3.

Экономические и правовые основы налогов и сборов

Слайд 2149

Экономические и правовые основы налогов и сборов

Носитель налога

Налоговый агент

49

Экономические и правовые основы налогов и сборов

Носитель налога

Налоговый агент

Слайд 2249

Плательщики налогов и сборов

Физически лица или организации, на которых ложится законодательно

49

Плательщики налогов и сборов

Физически лица или организации, на которых ложится законодательно

Слайд 2349

Налоговый статус

физических лиц

Нерезиденты - фактически находятся на территории РФ менее

49

Налоговый статус

физических лиц

Нерезиденты - фактически находятся на территории РФ менее

Слайд 2449

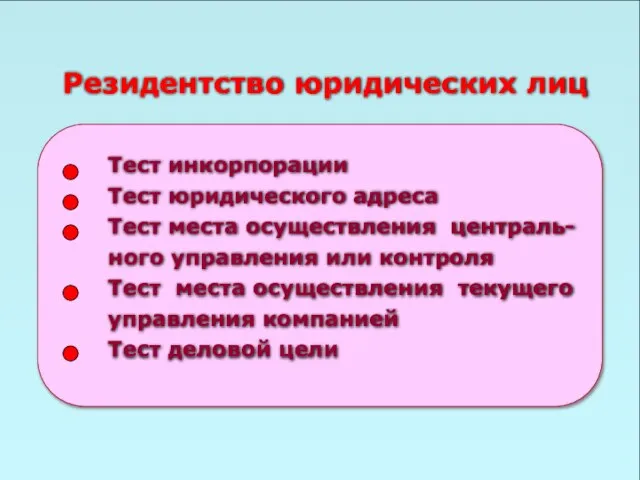

Резидентство юридических лиц

Тест инкорпорации

Тест юридического адреса

Тест места осуществления централь-

ного управления или контроля

Тест

49

Резидентство юридических лиц

Тест инкорпорации

Тест юридического адреса

Тест места осуществления централь-

ного управления или контроля

Тест

Слайд 2549

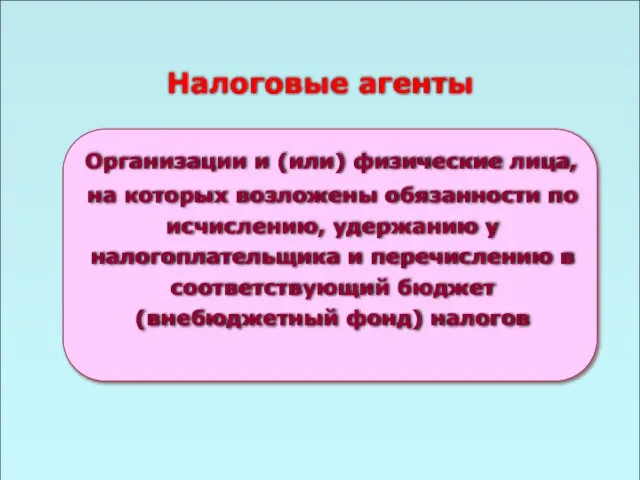

Налоговые агенты

Организации и (или) физические лица, на которых возложены обязанности по

49

Налоговые агенты

Организации и (или) физические лица, на которых возложены обязанности по

Слайд 2649

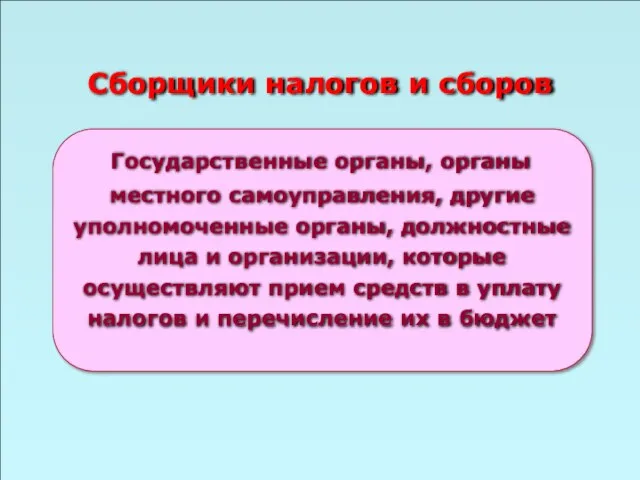

Сборщики налогов и сборов

Государственные органы, органы местного самоуправления, другие уполномоченные органы,

49

Сборщики налогов и сборов

Государственные органы, органы местного самоуправления, другие уполномоченные органы,

Слайд 2749

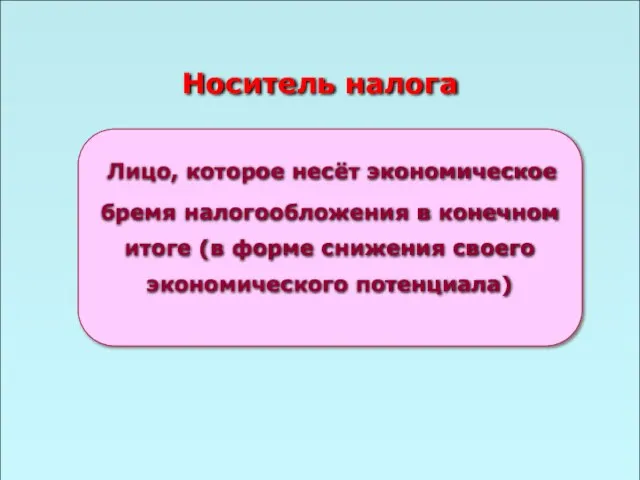

Носитель налога

Лицо, которое несёт экономическое бремя налогообложения в конечном итоге (в

49

Носитель налога

Лицо, которое несёт экономическое бремя налогообложения в конечном итоге (в

Слайд 2849

Элементы налогообложения

(ст.17 Налогового кодекса РФ)

Объект налогообложения (ст. 38 НК РФ)

Налоговая

49

Элементы налогообложения

(ст.17 Налогового кодекса РФ)

Объект налогообложения (ст. 38 НК РФ)

Налоговая

Слайд 2949

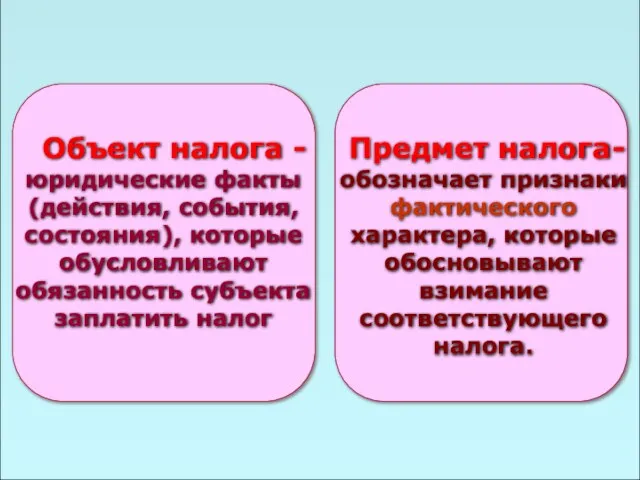

Элементы налога в российском налоговом законодательстве

Объект

налогообложения

Налогоплательщик

Налоговая

ставка

Налоговая

база

Налоговый период

Срок

уплаты налога

Налоговая льгота

Порядок

уплаты

налога

Порядок

исчисления

49

Элементы налога в российском налоговом законодательстве

Объект

налогообложения

Налогоплательщик

Налоговая

ставка

Налоговая

база

Налоговый период

Срок

уплаты налога

Налоговая льгота

Порядок

уплаты

налога

Порядок

исчисления

Слайд 3049

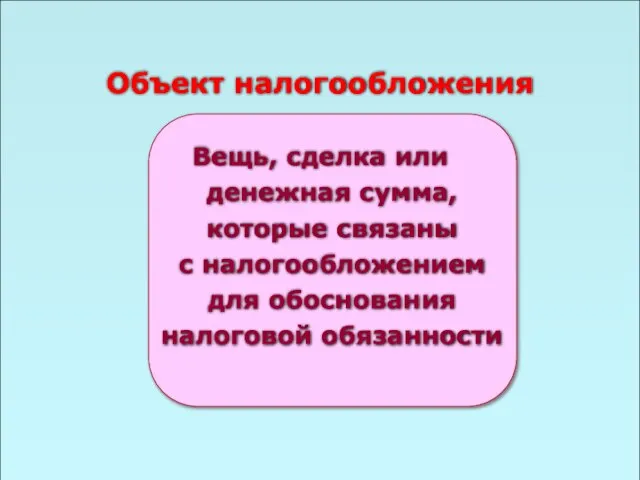

Объект налогообложения

Вещь, сделка или

денежная сумма,

которые связаны

с налогообложением

для обоснования

49

Объект налогообложения

Вещь, сделка или денежная сумма, которые связаны с налогообложением для обоснования

Слайд 3149

Предмет налога- обозначает признаки фактического характера, которые обосновывают взимание соответствующего налога.

49

Предмет налога- обозначает признаки фактического характера, которые обосновывают взимание соответствующего налога.

Слайд 3249

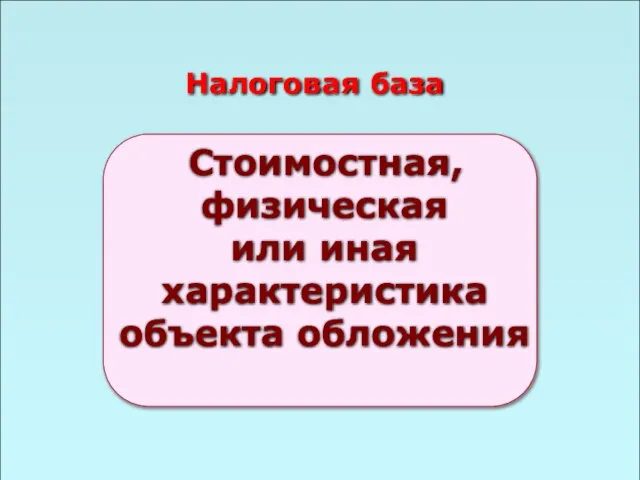

Налоговая база

Стоимостная, физическая

или иная характеристика

объекта обложения

49

Налоговая база

Стоимостная, физическая

или иная характеристика

объекта обложения

Слайд 3349

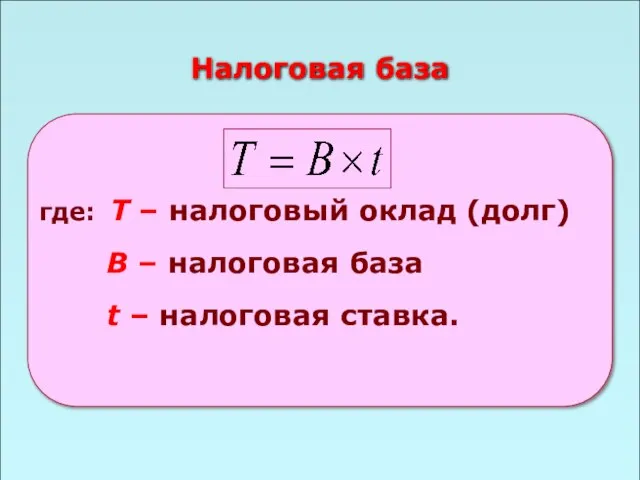

Налоговая база

где: Т – налоговый оклад (долг)

B – налоговая база

49

Налоговая база

где: Т – налоговый оклад (долг)

B – налоговая база

Слайд 3449

Международное

двойное налогообложение

Юридическое -

один и тот же доход одного и

49

Международное

двойное налогообложение

Юридическое - один и тот же доход одного и

Слайд 3549

Налоговая ставка

Величина налога на единицу измерения налоговой базы (норма налогового обложения)

49

Налоговая ставка

Величина налога на единицу измерения налоговой базы (норма налогового обложения)

Слайд 3649

Функции прогрессий

49

Функции прогрессий

Слайд 3749

Функции регрессий

49

Функции регрессий

Слайд 3849

Методы налогообложения

Равное налогообложение

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

49

Методы налогообложения

Равное налогообложение

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

Слайд 3949

Кривая Лоренца

49

Кривая Лоренца

Слайд 4049

Кривая Лэффера

Налоговые

поступления

49

Кривая Лэффера

Налоговые

поступления

Слайд 4149

Кривая Лэффера (по Фулертону)

49

Кривая Лэффера (по Фулертону)

Слайд 4249

49

Слайд 4349

Налоговый период

Календарный год или иной период времени применительно к отдельным налогам,

49

Налоговый период

Календарный год или иной период времени применительно к отдельным налогам,

Слайд 4449

Порядок исчисления налога

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый

49

Порядок исчисления налога

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый

Слайд 4549

Порядок уплаты налога

Технические приемы внесения налогоплательщиком или его агентом суммы налога

49

Порядок уплаты налога

Технические приемы внесения налогоплательщиком или его агентом суммы налога

Слайд 4649

Способы уплаты налога

Декларационный

Административный

У источника дохода

49

Способы уплаты налога

Декларационный

Административный

У источника дохода

Слайд 4749

Сроки уплаты налога

Определяются календарной датой или истечением иного периода времени, а

49

Сроки уплаты налога

Определяются календарной датой или истечением иного периода времени, а

Слайд 4849

Налоговая льгота

Полное или частичное освобождение налогоплательщика от уплаты налога соответствии с

49

Налоговая льгота

Полное или частичное освобождение налогоплательщика от уплаты налога соответствии с

Храм Христа Спасителя

Храм Христа Спасителя Черные дыры в космическом пространстве

Черные дыры в космическом пространстве Презентация на тему Первобытные люди

Презентация на тему Первобытные люди Изготовление панно «Ордена »

Изготовление панно «Ордена » Немецкий язык в Швейцарии

Немецкий язык в Швейцарии Лесопиление

Лесопиление  Celebrate Celibate — радуйся. — воздерживайся

Celebrate Celibate — радуйся. — воздерживайся Софья Тартакова

Софья Тартакова Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е

Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е Путь к пицца ДОДО

Путь к пицца ДОДО День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018

День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018 Л_5_БЖД_дист

Л_5_БЖД_дист « МОЛОДЕЖЬ И ВЫБОРЫ!»

« МОЛОДЕЖЬ И ВЫБОРЫ!» К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос.

К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос. Безопасность и охрана здоровья при работе на компьютереУчебный объект

Безопасность и охрана здоровья при работе на компьютереУчебный объект Что такое оксюморон

Что такое оксюморон Основы логики

Основы логики Зимующие птицы

Зимующие птицы Космическое загрязнение!

Космическое загрязнение! Забавные игры наших предков

Забавные игры наших предков Была такая деревня

Была такая деревня О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г

О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г vohmyanina_obzor_1s_dlya_obrazovaniya

vohmyanina_obzor_1s_dlya_obrazovaniya Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета.

Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета. Презентация на тему Оплодотворение и развитие организма

Презентация на тему Оплодотворение и развитие организма  274 На Голгофу, на распятье

274 На Голгофу, на распятье Крест как символ мироздания

Крест как символ мироздания Остановись, может быть, еще не все потеряно?!

Остановись, может быть, еще не все потеряно?!