- Приостановка операций по счету по инициативе налогового органа

Содержание

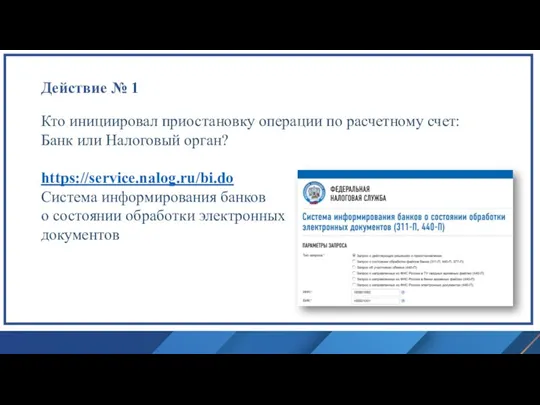

- 2. Действие № 1 Кто инициировал приостановку операции по расчетному счет: Банк или Налоговый орган? https://service.nalog.ru/bi.do Система

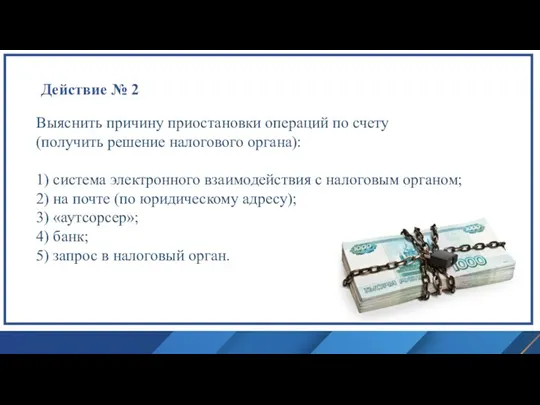

- 3. Действие № 2 Выяснить причину приостановки операций по счету (получить решение налогового органа): 1) система электронного

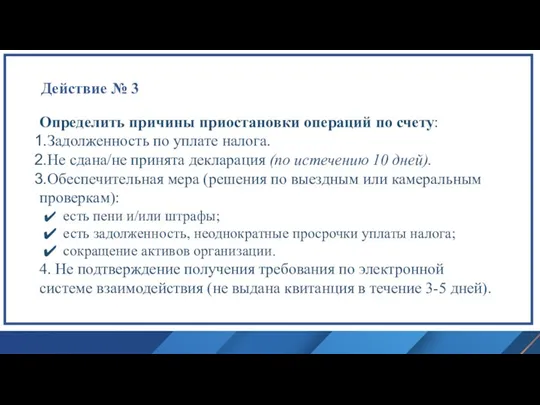

- 4. Действие № 3 Определить причины приостановки операций по счету: Задолженность по уплате налога. Не сдана/не принята

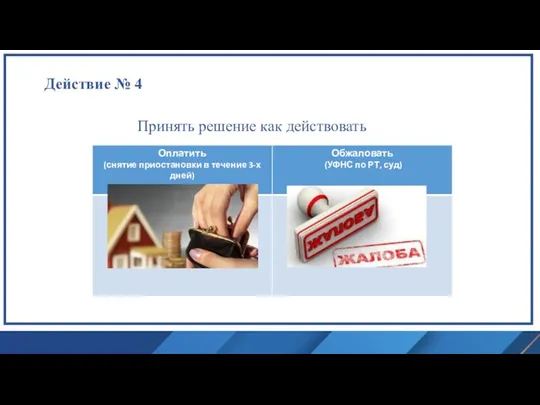

- 5. Действие № 4 Принять решение как действовать

- 6. Типичные ошибки: Ошибка №1: Налогоплательщик пытается просить банк о разблокировке счета, представив в банк документы, из-за

- 7. Контактная информация Уполномоченного при Президенте РТ по защите прав предпринимателей http://ombudsmanbiz.tatarstan.ru/ Общественная приемная Уполномоченного: [email protected] Тел.:

- 8. «Черная метка» в отношении предпринимателя от налогового органа

- 9. «Черная метка» в реестре ФНС Вы можете сами стать причиной внесения «черной метки»: Внесение изменений в

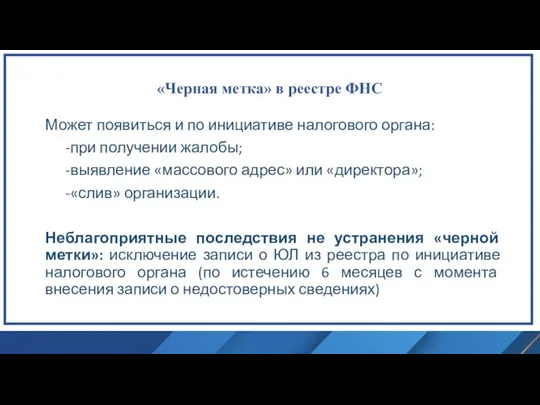

- 10. «Черная метка» в реестре ФНС Может появиться и по инициативе налогового органа: -при получении жалобы; -выявление

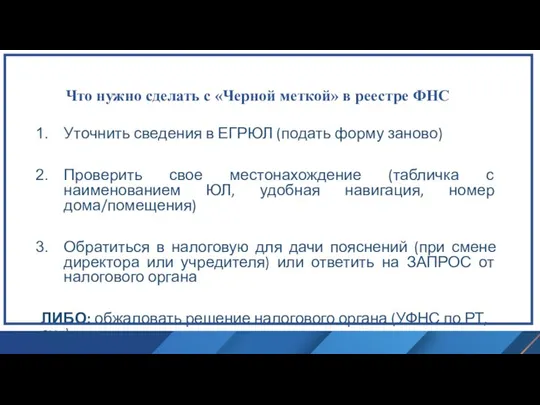

- 11. Что нужно сделать с «Черной меткой» в реестре ФНС Уточнить сведения в ЕГРЮЛ (подать форму заново)

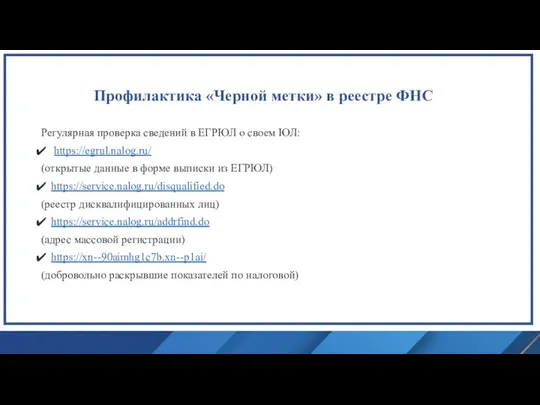

- 12. Профилактика «Черной метки» в реестре ФНС Регулярная проверка сведений в ЕГРЮЛ о своем ЮЛ: https://egrul.nalog.ru/ (открытые

- 14. Скачать презентацию

Слайд 3Действие № 2

Выяснить причину приостановки операций по счету

(получить решение налогового органа):

1)

Действие № 2

Выяснить причину приостановки операций по счету

(получить решение налогового органа):

1)

Слайд 4Действие № 3

Определить причины приостановки операций по счету:

Задолженность по уплате налога.

Не

Действие № 3

Определить причины приостановки операций по счету:

Задолженность по уплате налога.

Не

Слайд 5 Действие № 4

Принять решение как действовать

Действие № 4

Принять решение как действовать

Слайд 6Типичные ошибки:

Ошибка №1: Налогоплательщик пытается просить банк о разблокировке счета, представив в

Типичные ошибки:

Ошибка №1: Налогоплательщик пытается просить банк о разблокировке счета, представив в

Слайд 7Контактная информация

Уполномоченного при Президенте РТ по защите прав предпринимателей http://ombudsmanbiz.tatarstan.ru/

Общественная приемная Уполномоченного:

Контактная информация

Уполномоченного при Президенте РТ по защите прав предпринимателей http://ombudsmanbiz.tatarstan.ru/

Общественная приемная Уполномоченного:

Слайд 8«Черная метка» в отношении предпринимателя от налогового органа

Слайд 9«Черная метка» в реестре ФНС

Вы можете сами стать причиной внесения «черной метки»:

Внесение

«Черная метка» в реестре ФНС

Вы можете сами стать причиной внесения «черной метки»:

Внесение

Слайд 10«Черная метка» в реестре ФНС

Может появиться и по инициативе налогового органа:

-при получении

«Черная метка» в реестре ФНС

Может появиться и по инициативе налогового органа:

-при получении

Слайд 11Что нужно сделать с «Черной меткой» в реестре ФНС

Уточнить сведения в ЕГРЮЛ

Что нужно сделать с «Черной меткой» в реестре ФНС

Уточнить сведения в ЕГРЮЛ

Слайд 12Профилактика «Черной метки» в реестре ФНС

Регулярная проверка сведений в ЕГРЮЛ о своем

Профилактика «Черной метки» в реестре ФНС

Регулярная проверка сведений в ЕГРЮЛ о своем

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)