- Private placement для региональной компании

Содержание

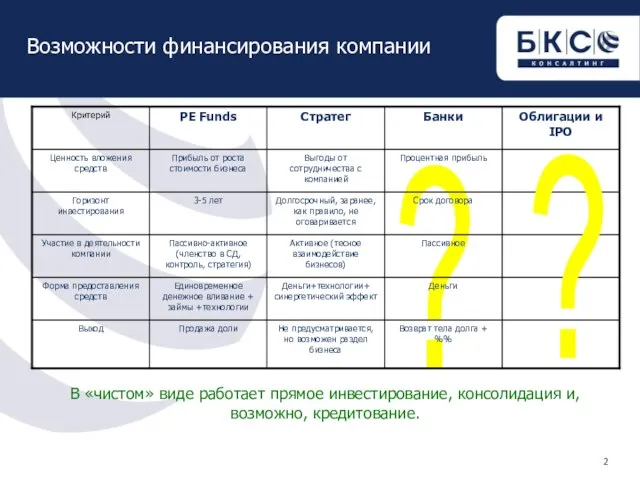

- 2. ? Возможности финансирования компании В «чистом» виде работает прямое инвестирование, консолидация и, возможно, кредитование. ?

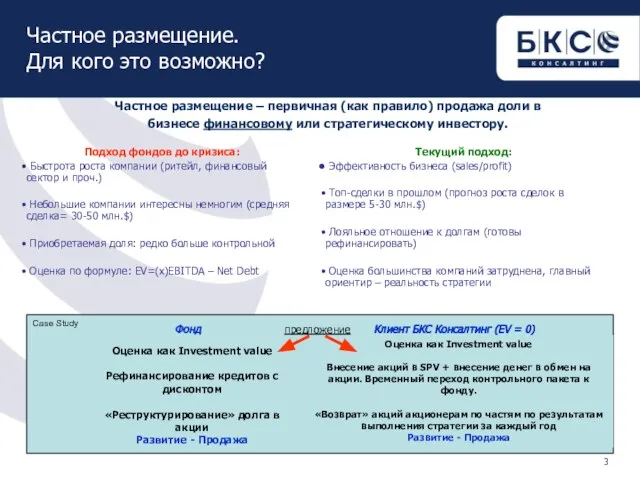

- 3. Частное размещение. Для кого это возможно? Подход фондов до кризиса: Быстрота роста компании (ритейл, финансовый сектор

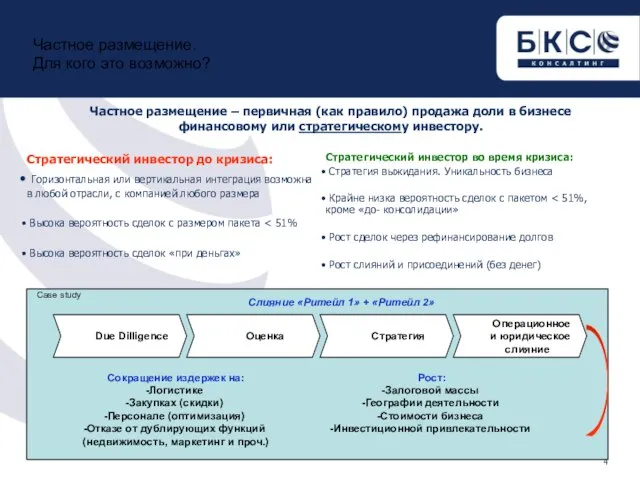

- 4. Стратегический инвестор до кризиса: Горизонтальная или вертикальная интеграция возможна в любой отрасли, с компанией любого размера

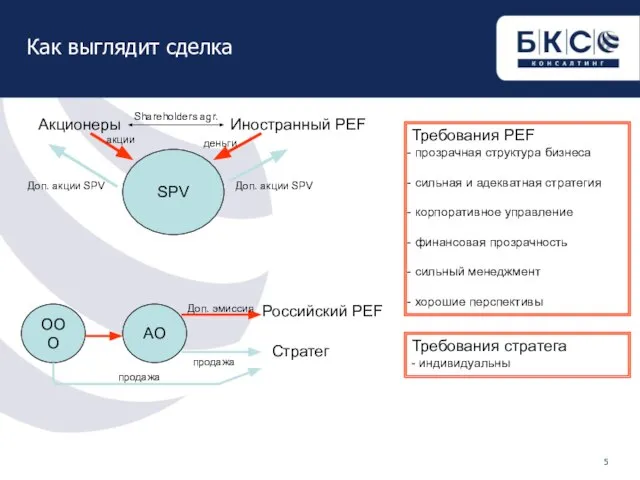

- 5. Как выглядит сделка Акционеры Иностранный PEF SPV акции деньги Доп. акции SPV Доп. акции SPV Shareholders

- 6. Роль консультанта. Кейс 1 ОАО «Маклаковский ЛДК» 2008г. Инвестиционный фонд Казахстана приобрел 49% за 390 млн.

- 7. Роль консультанта. Кейс 2 Группа Компаний «АС Бюро» 2008 год. 100% дистрибьюторского направления продано ЦВ Протек

- 8. Что дальше? Подход: Основное конкурентное преимущество – доступ к капиталу. Мотив : Глобальный пересмотр системы рисков.

- 9. Некоторые наши проекты ОАО «БЗАТИ» Отрасль технические изделия Статус Финансовый консультант Привлечение инвестиций 700 млн руб.

- 11. Скачать презентацию

Слайд 2?

Возможности финансирования компании

В «чистом» виде работает прямое инвестирование, консолидация и, возможно,

?

Возможности финансирования компании

В «чистом» виде работает прямое инвестирование, консолидация и, возможно,

Слайд 3Частное размещение.

Для кого это возможно?

Подход фондов до кризиса:

Быстрота роста компании (ритейл,

Частное размещение.

Для кого это возможно?

Подход фондов до кризиса:

Быстрота роста компании (ритейл,

Слайд 4Стратегический инвестор до кризиса:

Горизонтальная или вертикальная интеграция возможна в любой отрасли,

Стратегический инвестор до кризиса:

Горизонтальная или вертикальная интеграция возможна в любой отрасли,

Слайд 5Как выглядит сделка

Акционеры

Иностранный PEF

SPV

акции

деньги

Доп. акции SPV

Доп. акции SPV

Shareholders agr.

ООО

АО

Российский PEF

Доп. эмиссия

продажа

Стратег

продажа

Требования PEF

Как выглядит сделка

Акционеры

Иностранный PEF

SPV

акции

деньги

Доп. акции SPV

Доп. акции SPV

Shareholders agr.

ООО

АО

Российский PEF

Доп. эмиссия

продажа

Стратег

продажа

Требования PEF

Слайд 6Роль консультанта. Кейс 1

ОАО «Маклаковский ЛДК»

2008г. Инвестиционный фонд Казахстана приобрел 49%

за

Роль консультанта. Кейс 1

ОАО «Маклаковский ЛДК»

2008г. Инвестиционный фонд Казахстана приобрел 49%

за

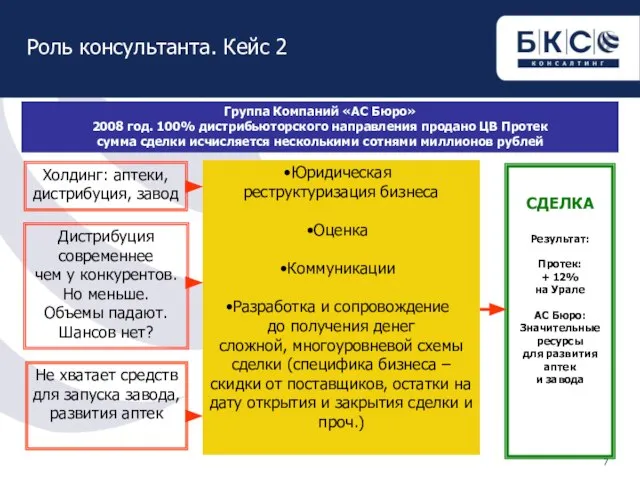

Слайд 7Роль консультанта. Кейс 2

Группа Компаний «АС Бюро»

2008 год. 100% дистрибьюторского направления продано

Роль консультанта. Кейс 2

Группа Компаний «АС Бюро»

2008 год. 100% дистрибьюторского направления продано

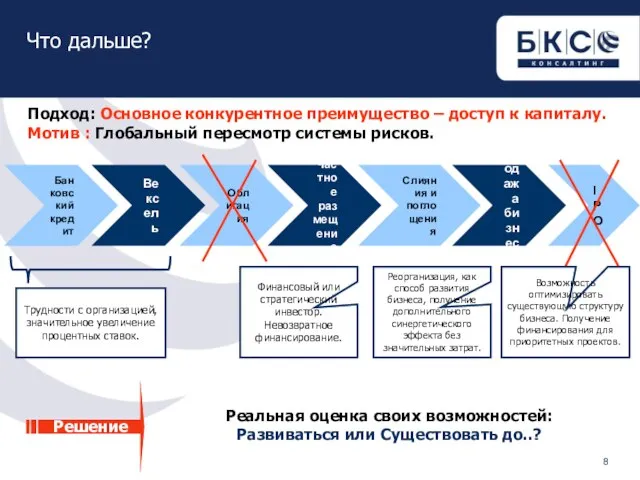

Слайд 8Что дальше?

Подход: Основное конкурентное преимущество – доступ к капиталу.

Мотив : Глобальный

Что дальше?

Подход: Основное конкурентное преимущество – доступ к капиталу.

Мотив : Глобальный

Слайд 9 Некоторые наши проекты

ОАО «БЗАТИ»

Отрасль

технические изделия

Статус

Финансовый консультант

Привлечение инвестиций 700 млн руб.

ОАО «Маклаковский

Некоторые наши проекты

ОАО «БЗАТИ»

Отрасль

технические изделия

Статус

Финансовый консультант

Привлечение инвестиций 700 млн руб.

ОАО «Маклаковский

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки