- Проблемное поле и потенциальные возможности отечественного фармпрома

Содержание

- 2. Президент изложил суть проблемы Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру, дженерики из закупаемых

- 3. Проблемное поле российского фармпрома Отсутствие стандартов качества в производстве (GMP) Устаревшие технологии Дешевые препараты / ориентация

- 4. Возможности российского фармпрома до 2012 года Совместные проекты с западными компаниями: производство, упаковка, маркетинг Инвестиции в

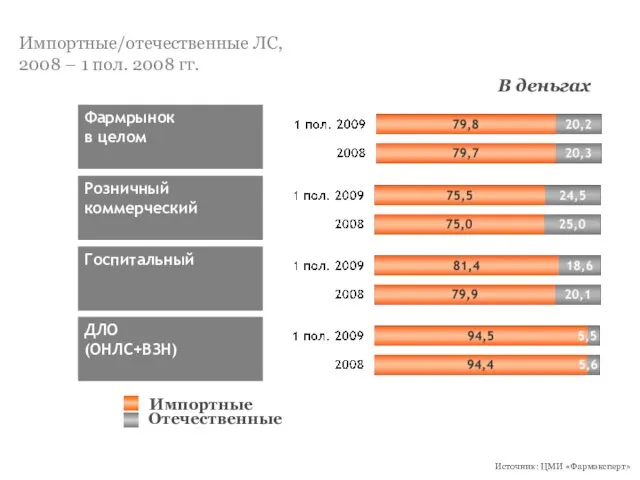

- 5. Импортные/отечественные ЛС, 2008 – 1 пол. 2008 гг. Отечественные Импортные Фармрынок в целом В деньгах Розничный

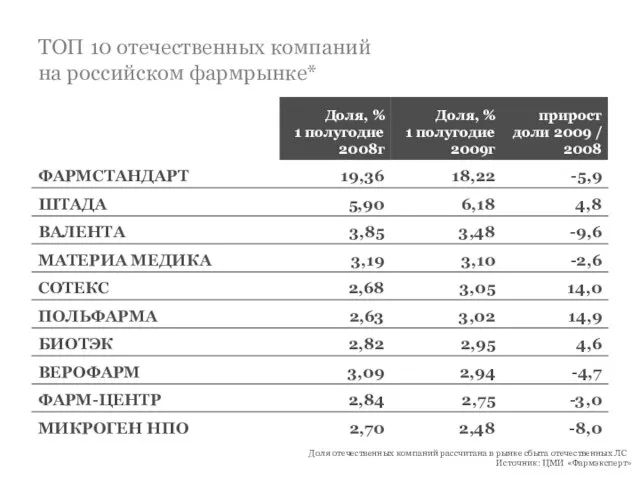

- 6. ТОП 10 отечественных компаний на российском фармрынке* Источник: ЦМИ «Фармэксперт» Доля отечественных компаний рассчитана в рынке

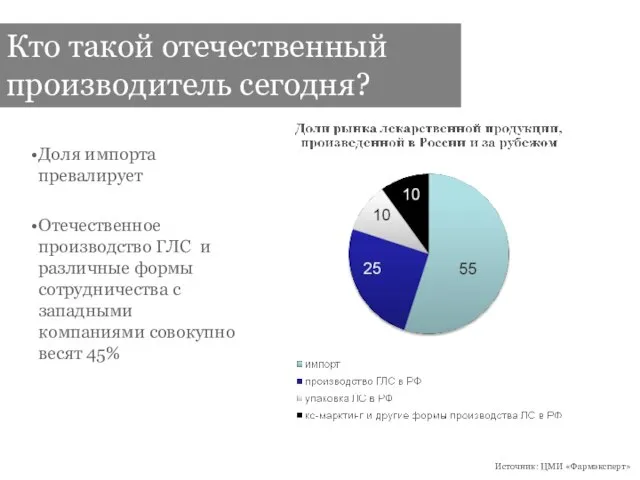

- 7. Кто такой отечественный производитель сегодня? Источник: ЦМИ «Фармэксперт» Доля импорта превалирует Отечественное производство ГЛС и различные

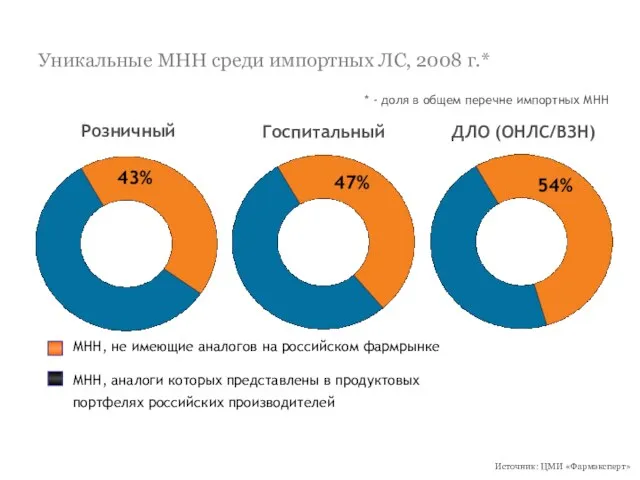

- 8. Уникальные МНН среди импортных ЛС, 2008 г.* Розничный Госпитальный ДЛО (ОНЛС/ВЗН) МНН, не имеющие аналогов на

- 9. Количество производителей дешевой продукции растет, а рынок сбыта этой продукции падает Источник: ЦМИ «Фармэксперт»

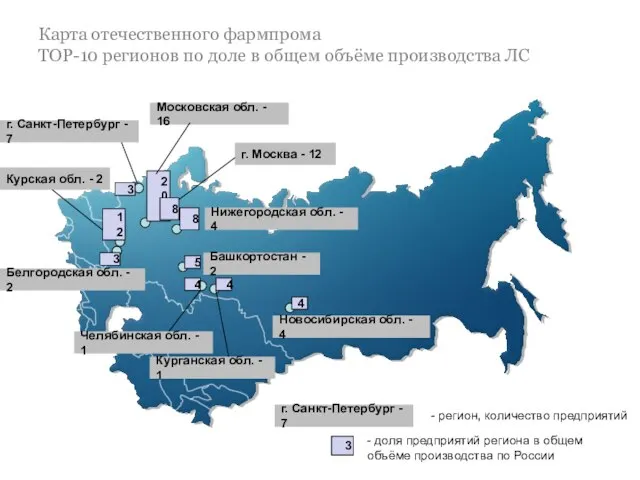

- 10. Карта отечественного фармпрома ТОР-10 регионов по доле в общем объёме производства ЛС Курская обл. - 2

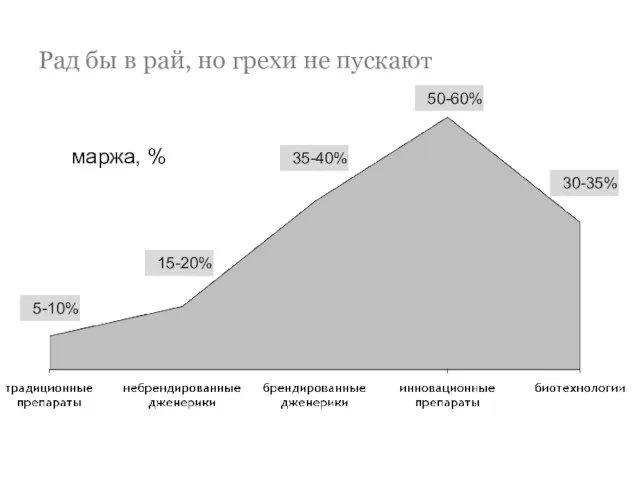

- 11. Рад бы в рай, но грехи не пускают 5-10% 15-20% 35-40% 50-60% 30-35% маржа, %

- 13. Скачать презентацию

Слайд 2Президент изложил суть проблемы

Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру,

Президент изложил суть проблемы

Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру,

Слайд 3Проблемное поле российского фармпрома

Отсутствие стандартов качества в производстве (GMP)

Устаревшие технологии

Дешевые препараты /

Проблемное поле российского фармпрома

Отсутствие стандартов качества в производстве (GMP)

Устаревшие технологии

Дешевые препараты /

Слайд 4Возможности российского фармпрома до 2012 года

Совместные проекты с западными компаниями: производство, упаковка,

Возможности российского фармпрома до 2012 года

Совместные проекты с западными компаниями: производство, упаковка,

Слайд 5Импортные/отечественные ЛС,

2008 – 1 пол. 2008 гг.

Отечественные

Импортные

Фармрынок

в целом

В деньгах

Розничный

коммерческий

Госпитальный

ДЛО

(ОНЛС+ВЗН)

Источник: ЦМИ «Фармэксперт»

Импортные/отечественные ЛС,

2008 – 1 пол. 2008 гг.

Отечественные

Импортные

Фармрынок

в целом

В деньгах

Розничный

коммерческий

Госпитальный

ДЛО

(ОНЛС+ВЗН)

Источник: ЦМИ «Фармэксперт»

Слайд 6ТОП 10 отечественных компаний

на российском фармрынке*

Источник: ЦМИ «Фармэксперт»

Доля отечественных компаний рассчитана в

ТОП 10 отечественных компаний

на российском фармрынке*

Источник: ЦМИ «Фармэксперт»

Доля отечественных компаний рассчитана в

Слайд 7Кто такой отечественный производитель сегодня?

Источник: ЦМИ «Фармэксперт»

Доля импорта превалирует

Отечественное производство ГЛС и

Кто такой отечественный производитель сегодня?

Источник: ЦМИ «Фармэксперт»

Доля импорта превалирует

Отечественное производство ГЛС и

Слайд 8Уникальные МНН среди импортных ЛС, 2008 г.*

Розничный

Госпитальный

ДЛО (ОНЛС/ВЗН)

МНН, не имеющие аналогов на

Уникальные МНН среди импортных ЛС, 2008 г.*

Розничный

Госпитальный

ДЛО (ОНЛС/ВЗН)

МНН, не имеющие аналогов на

Слайд 9Количество производителей дешевой продукции растет, а рынок сбыта этой продукции падает

Источник: ЦМИ

Количество производителей дешевой продукции растет, а рынок сбыта этой продукции падает

Источник: ЦМИ

Слайд 10Карта отечественного фармпрома

ТОР-10 регионов по доле в общем объёме производства ЛС

Курская обл.

Карта отечественного фармпрома

ТОР-10 регионов по доле в общем объёме производства ЛС

Курская обл.

Слайд 11Рад бы в рай, но грехи не пускают

5-10%

15-20%

35-40%

50-60%

30-35%

маржа, %

Рад бы в рай, но грехи не пускают

5-10%

15-20%

35-40%

50-60%

30-35%

маржа, %

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека