- ПРОБЛЕМЫ ПРАВОВОГО РЕЖИМА НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В СТРАНАХ Европейского союза

Содержание

- 2. АКТУАЛЬНОСТЬ ТЕМЫ И ЦЕЛЬ ИССЛЕДОВАНИЯ Европейский Союз (далее – ЕС) - один из крупнейших политико-правовых объединений

- 3. ОБЩАЯ СИСТЕМА ВЗИМАНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА Правовой режим взимания налога на добавленную стоимость в

- 4. ГАРМОНИЗАЦИЯ ОБЛОЖЕНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА Ключевым в гармонизации косвенного налогообложения в ЕС является налог

- 5. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Самыми, пожалуй, неискоренимыми и злободневными проблемами в сфере налогообложения,

- 6. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Несмотря на то, что место оказания услуг должно в

- 7. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ По смыслу ст. 6 Договора о создании ЕС от

- 8. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Оптимизация налогов при экспорте. В сделках используется реинвойсинг –

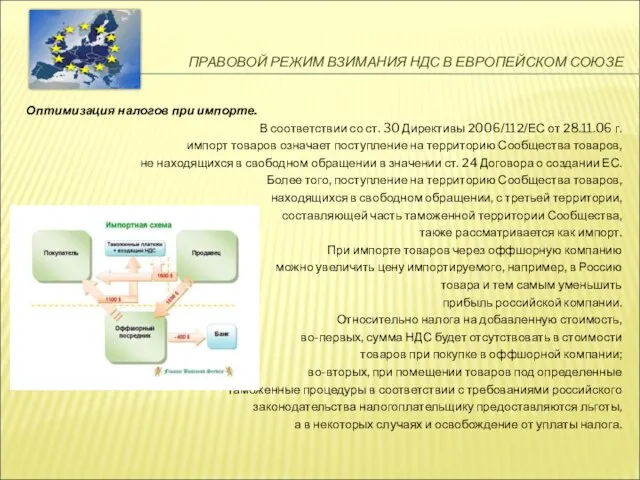

- 9. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Оптимизация налогов при импорте. В соответствии со ст. 30

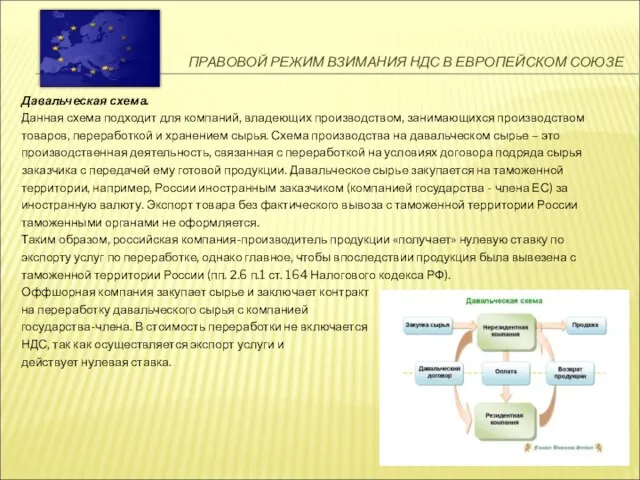

- 10. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Давальческая схема. Данная схема подходит для компаний, владеющих производством,

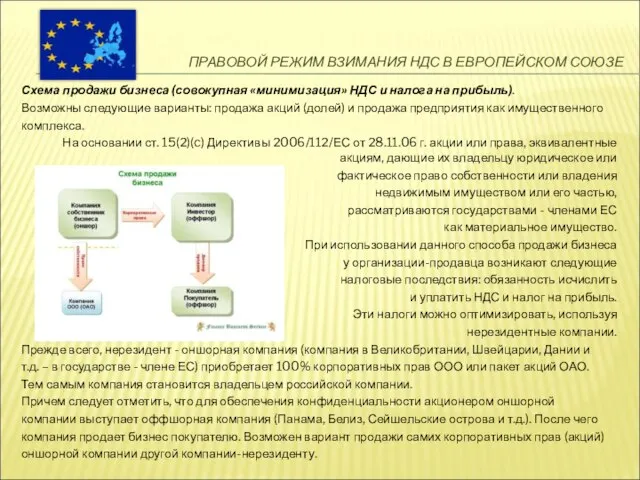

- 11. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Схема продажи бизнеса (совокупная «минимизация» НДС и налога на

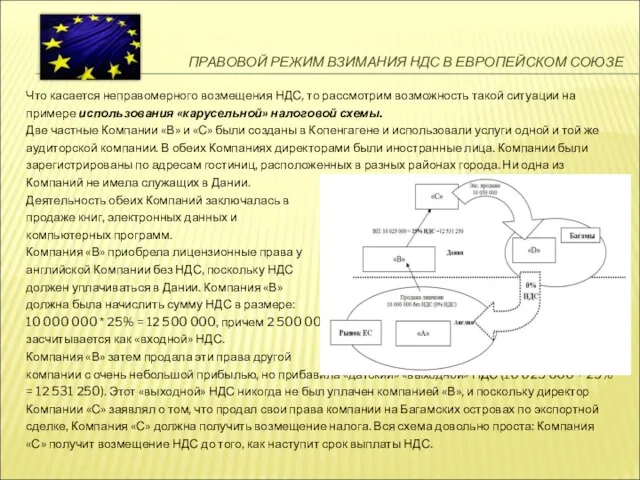

- 12. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Что касается неправомерного возмещения НДС, то рассмотрим возможность такой

- 13. ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Таким образом, злоупотребление и мошенничество относительно уплаты НДС в

- 14. МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Программа ЕС

- 15. МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ Что касается

- 16. МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ По делу

- 17. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ Подводя итог, отметим, что европейские тенденции в налоговом регулировании характеризуются снижением налогового бремени, с

- 19. Скачать презентацию

Слайд 3ОБЩАЯ СИСТЕМА ВЗИМАНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА

Правовой режим взимания налога на

ОБЩАЯ СИСТЕМА ВЗИМАНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА

Правовой режим взимания налога на

Слайд 4ГАРМОНИЗАЦИЯ ОБЛОЖЕНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА

Ключевым в гармонизации косвенного налогообложения в

ГАРМОНИЗАЦИЯ ОБЛОЖЕНИЯ НДС В СТРАНАХ ЕВРОПЕЙСКОГО СОЮЗА

Ключевым в гармонизации косвенного налогообложения в

Слайд 5ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Самыми, пожалуй, неискоренимыми и злободневными проблемами

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Самыми, пожалуй, неискоренимыми и злободневными проблемами

Слайд 6ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Несмотря на то, что место оказания

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Несмотря на то, что место оказания

Слайд 7ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

По смыслу ст. 6 Договора о

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

По смыслу ст. 6 Договора о

Слайд 8ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Оптимизация налогов при экспорте.

В сделках

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Оптимизация налогов при экспорте.

В сделках

Слайд 9ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Оптимизация налогов при импорте.

В соответствии со

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Оптимизация налогов при импорте.

В соответствии со

Слайд 10ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Давальческая схема.

Данная схема подходит для компаний,

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Давальческая схема.

Данная схема подходит для компаний,

Слайд 11ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Схема продажи бизнеса (совокупная «минимизация» НДС

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Схема продажи бизнеса (совокупная «минимизация» НДС

Слайд 12ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Что касается неправомерного возмещения НДС, то

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Что касается неправомерного возмещения НДС, то

Слайд 13ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Таким образом, злоупотребление и мошенничество относительно

ПРАВОВОЙ РЕЖИМ ВЗИМАНИЯ НДС В ЕВРОПЕЙСКОМ СОЮЗЕ

Таким образом, злоупотребление и мошенничество относительно

Слайд 14МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ

ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

Слайд 15МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ

ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

Слайд 16МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ

ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

МЕРЫ РЕАГИРОВАНИЯ И СПОСОБЫ БОРЬБЫ С ПРОБЛЕМАМИ ПРАВОВОГО РЕЖИМА ВЗИМАНИЯ НДС В

Слайд 17ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Подводя итог, отметим, что европейские тенденции в налоговом регулировании характеризуются

снижением налогового

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Подводя итог, отметим, что европейские тенденции в налоговом регулировании характеризуются

снижением налогового

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5 Rvany_burger

Rvany_burger Музыкальные инструменты Коми края

Музыкальные инструменты Коми края Проповедь. Дерево или вереск

Проповедь. Дерево или вереск назначение устройства и принцип действия гид систем тракторов3

назначение устройства и принцип действия гид систем тракторов3 Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи

Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи 3 класс Порядок действий класс.

3 класс Порядок действий класс. Осенний пейзаж

Осенний пейзаж Презентация EchoLink !!!

Презентация EchoLink !!! Учебный тренажёр ЕГЭ - Орфография и пунктуация

Учебный тренажёр ЕГЭ - Орфография и пунктуация Чехов и Левитан

Чехов и Левитан Организованная преступность

Организованная преступность Классный час Сталинградская битва

Классный час Сталинградская битва Презентация на тему Физическая культура в странах Древнего Востока

Презентация на тему Физическая культура в странах Древнего Востока  Творческий проект

Творческий проект Предраковые заболевания слизистой оболочки рта и красной каймы

Предраковые заболевания слизистой оболочки рта и красной каймы «Государственно-общественное управление образованием»

«Государственно-общественное управление образованием» Обучение страноведению с применением информационно-коммуникационных технологий

Обучение страноведению с применением информационно-коммуникационных технологий Виконання завдань технічного забезпечення

Виконання завдань технічного забезпечення Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ

Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери

Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери Презентация_33

Презентация_33 Презентация на тему Буддизм (5 класс)

Презентация на тему Буддизм (5 класс) Средний класс в Украине

Средний класс в Украине 4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1

4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1 РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД

РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД USTROI_774_STVO_MIKROSKOPA_preparaty

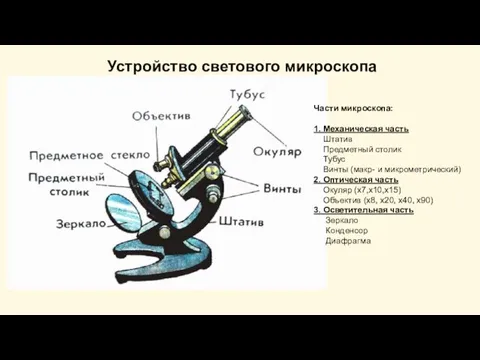

USTROI_774_STVO_MIKROSKOPA_preparaty Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок

Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок