- Проект изменений Корпоративный подоходный налог (методология)

Содержание

- 2. Вычет по сомнительным требованиям Действующий порядок Вправе отнести на вычеты требования, возникшие в результате реализации товара,

- 3. Доход, полученный при эксплуатации объектов социальной сферы Действующий порядок: В СГД включается превышение подлежащих получению доходов

- 4. Предусмотрены вычеты - на сумму расходов на мед. осмотр, по обеспечению безопасности и гигиены труда -

- 5. Не рассматриваются в качестве дохода Возврат имущества акционеру, учредителю, участнику взамен внесенного в уставный капитал Страховая

- 6. Перенос убытков Действующий порядок Убытки, полученные от реализации неустановленного оборудования и объектов незавершенного строительства компенсируются за

- 7. Вычет по фиксированным активам в виде амортизационных отчислений Действующий порядок: Налогоплательщики вправе отнести на вычеты сумму

- 8. Налогообложение финансового сектора Сохранены нормы по налогообложению банков второго уровня, предусмотренные действующим Налоговым кодексом Сохранена норма

- 9. Определение доходов от переуступки права требования коллекторскими организациями Проект изменений Определение дохода как положительная разница между

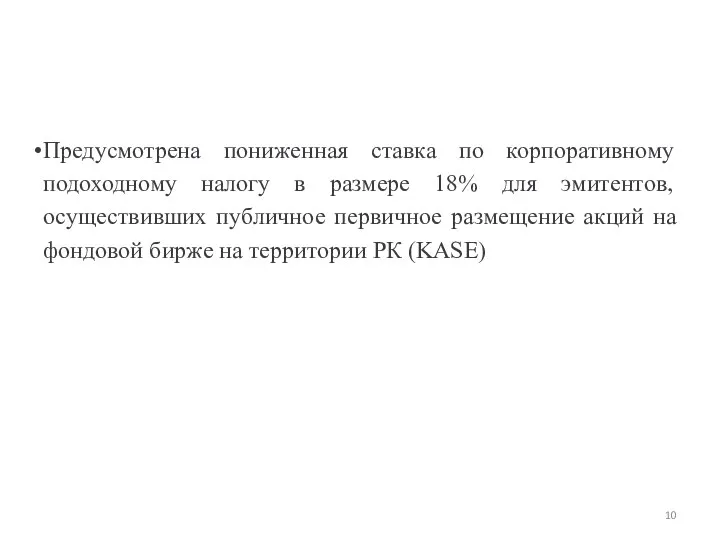

- 10. Предусмотрена пониженная ставка по корпоративному подоходному налогу в размере 18% для эмитентов, осуществивших публичное первичное размещение

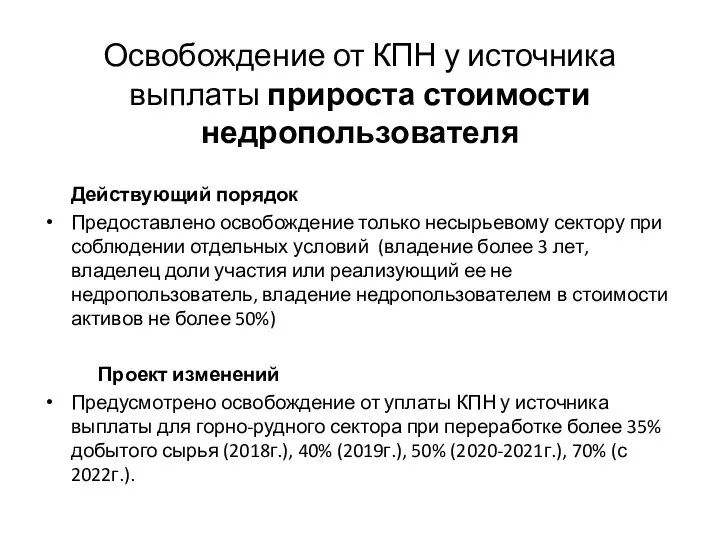

- 11. Освобождение от КПН у источника выплаты прироста стоимости недропользователя Действующий порядок Предоставлено освобождение только несырьевому сектору

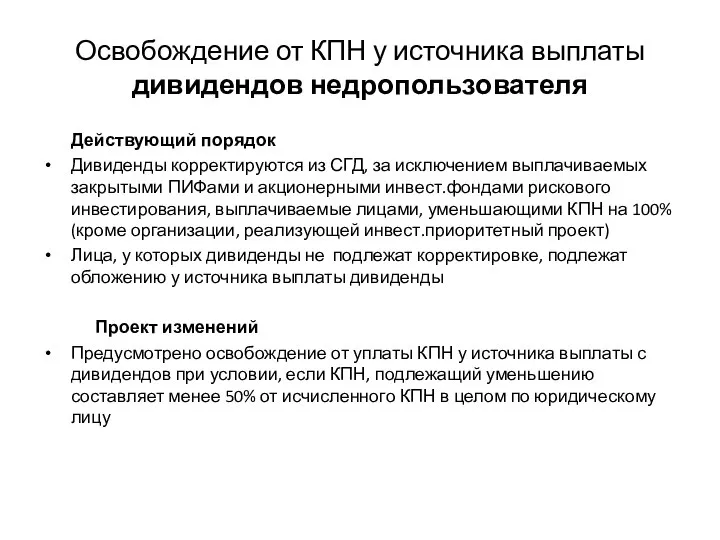

- 12. Освобождение от КПН у источника выплаты дивидендов недропользователя Действующий порядок Дивиденды корректируются из СГД, за исключением

- 14. Скачать презентацию

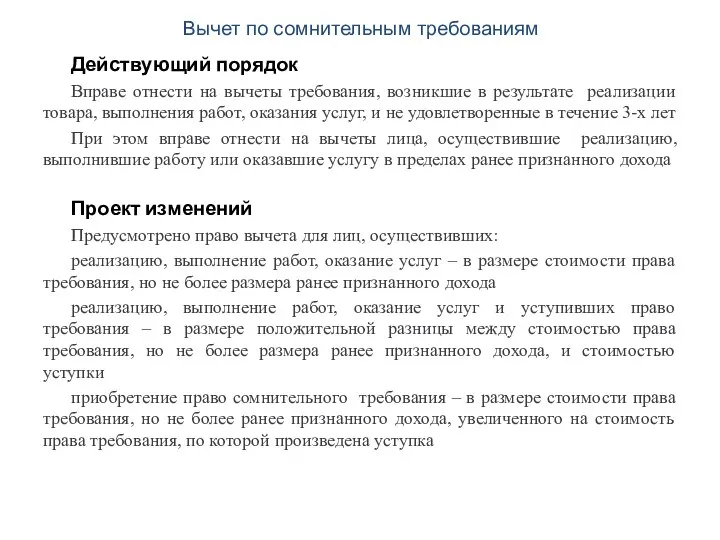

Слайд 2Вычет по сомнительным требованиям

Действующий порядок

Вправе отнести на вычеты требования, возникшие в результате

Вычет по сомнительным требованиям

Действующий порядок

Вправе отнести на вычеты требования, возникшие в результате

Слайд 3

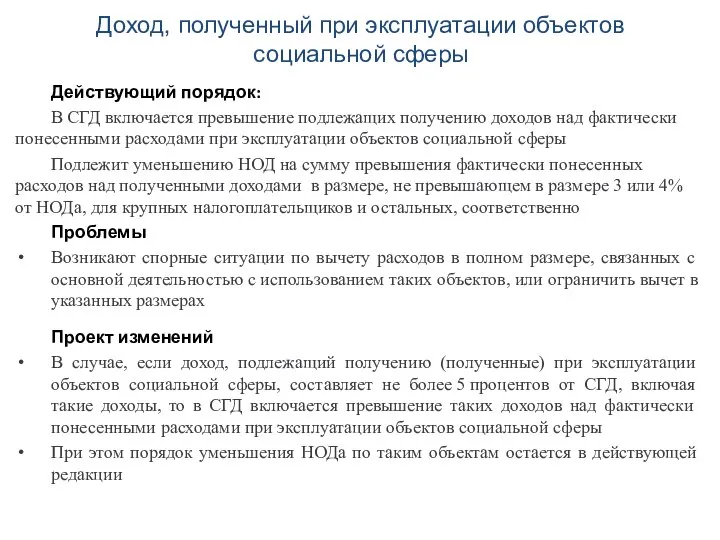

Доход, полученный при эксплуатации объектов социальной сферы

Действующий порядок:

В СГД включается превышение подлежащих

Доход, полученный при эксплуатации объектов социальной сферы

Действующий порядок:

В СГД включается превышение подлежащих

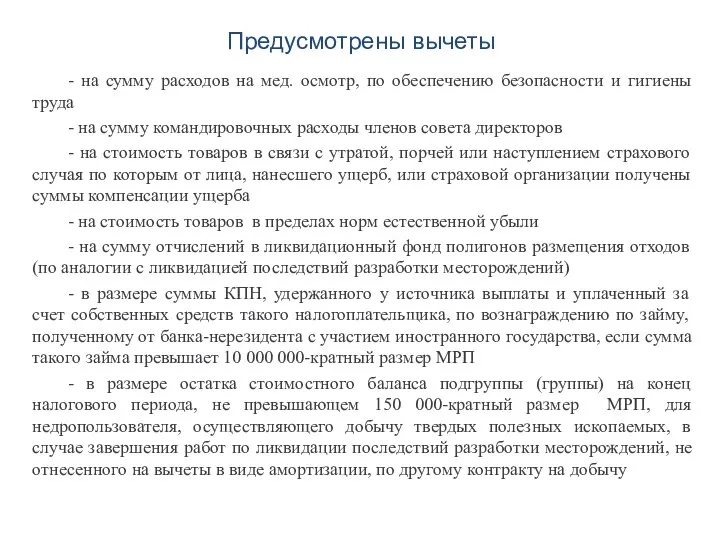

Слайд 4Предусмотрены вычеты

- на сумму расходов на мед. осмотр, по обеспечению безопасности и

Предусмотрены вычеты

- на сумму расходов на мед. осмотр, по обеспечению безопасности и

Слайд 5

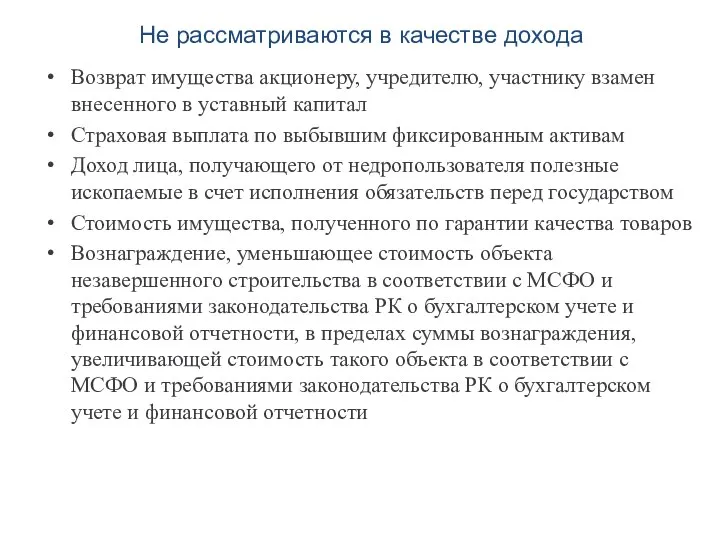

Не рассматриваются в качестве дохода

Возврат имущества акционеру, учредителю, участнику взамен внесенного

Не рассматриваются в качестве дохода

Возврат имущества акционеру, учредителю, участнику взамен внесенного

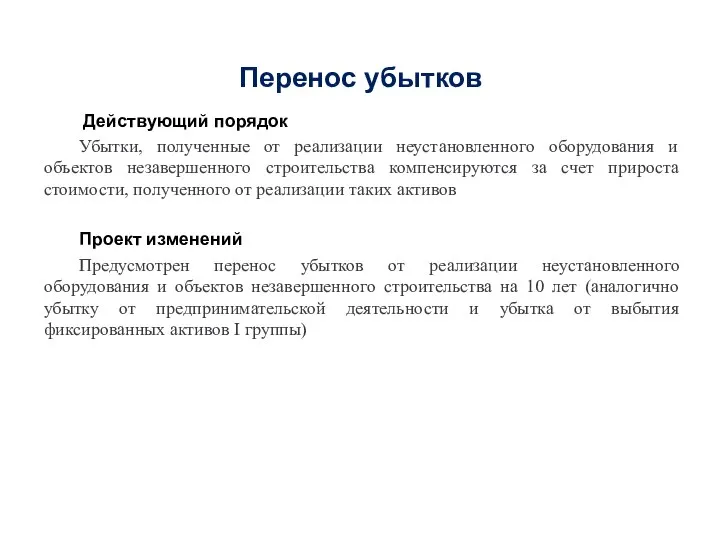

Слайд 6Перенос убытков

Действующий порядок

Убытки, полученные от реализации неустановленного оборудования и объектов незавершенного

Перенос убытков

Действующий порядок

Убытки, полученные от реализации неустановленного оборудования и объектов незавершенного

Слайд 7

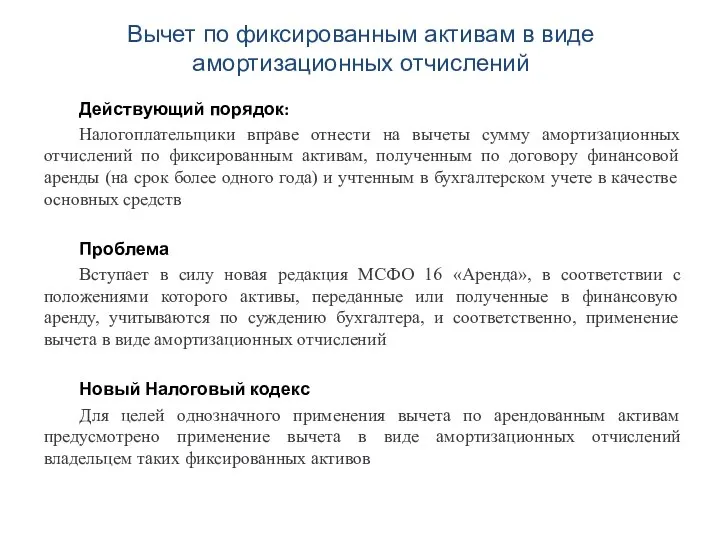

Вычет по фиксированным активам в виде амортизационных отчислений

Действующий порядок:

Налогоплательщики вправе отнести

Вычет по фиксированным активам в виде амортизационных отчислений

Действующий порядок:

Налогоплательщики вправе отнести

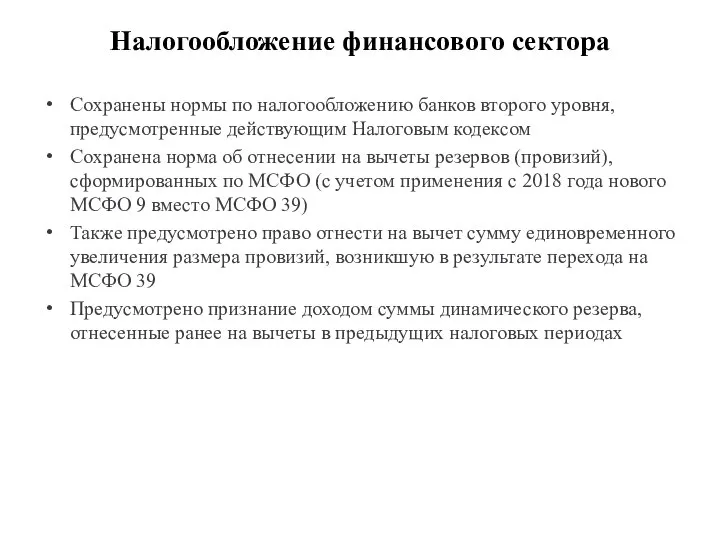

Слайд 8Налогообложение финансового сектора

Сохранены нормы по налогообложению банков второго уровня, предусмотренные действующим Налоговым

Налогообложение финансового сектора

Сохранены нормы по налогообложению банков второго уровня, предусмотренные действующим Налоговым

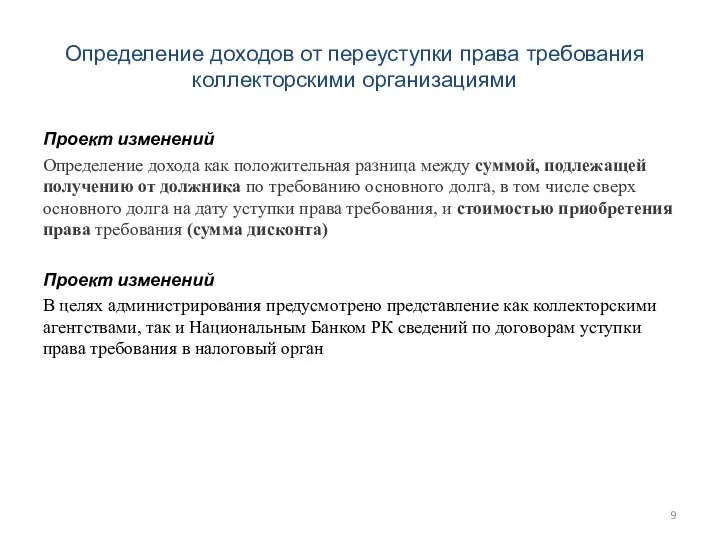

Слайд 9Определение доходов от переуступки права требования коллекторскими организациями

Проект изменений

Определение дохода как положительная

Определение доходов от переуступки права требования коллекторскими организациями

Проект изменений

Определение дохода как положительная

Слайд 10Предусмотрена пониженная ставка по корпоративному подоходному налогу в размере 18% для эмитентов,

Слайд 11

Освобождение от КПН у источника выплаты прироста стоимости недропользователя

Действующий порядок

Предоставлено освобождение только

Освобождение от КПН у источника выплаты прироста стоимости недропользователя

Действующий порядок

Предоставлено освобождение только

Слайд 12Освобождение от КПН у источника выплаты дивидендов недропользователя

Действующий порядок

Дивиденды корректируются из СГД,

Освобождение от КПН у источника выплаты дивидендов недропользователя

Действующий порядок

Дивиденды корректируются из СГД,

Носители информации

Носители информации Устройство мароки маяков

Устройство мароки маяков От индустриального общества к информационному

От индустриального общества к информационному Организационная модель введения ФГОС НОО в МОУ-Краснообской СОШ №12011г.

Организационная модель введения ФГОС НОО в МОУ-Краснообской СОШ №12011г. Исследовательская работа: волшебство красок. Изготовление гуаши в домашних условиях

Исследовательская работа: волшебство красок. Изготовление гуаши в домашних условиях Презентация на тему Народы Пермского края

Презентация на тему Народы Пермского края  Классификация программного обеспечения

Классификация программного обеспечения Презентация на тему График движения (4 класс)

Презентация на тему График движения (4 класс) Типы климатов России

Типы климатов России Идеи для фотосессий

Идеи для фотосессий Двоичное кодирование графической и звуковой информации

Двоичное кодирование графической и звуковой информации Сетевое взаимодействие. Перспективы развития предпрофильного обучения в школе

Сетевое взаимодействие. Перспективы развития предпрофильного обучения в школе За 5 минут вендинговый автомат способен продать 25 единиц Товара. 5 минут – достаточно, чтобы проверить, какой Доход принес Ваш Биз

За 5 минут вендинговый автомат способен продать 25 единиц Товара. 5 минут – достаточно, чтобы проверить, какой Доход принес Ваш Биз Конструирование в дизайне среды. Малоэтажные здания

Конструирование в дизайне среды. Малоэтажные здания Політична система суспільства та соціально-політичні механізми здійснення влади

Політична система суспільства та соціально-політичні механізми здійснення влади Происхождение солнечной системы

Происхождение солнечной системы Мистецтво Візантії

Мистецтво Візантії Обогрев Экодома

Обогрев Экодома Библиотека в меняющемся мире: connecting people and information…

Библиотека в меняющемся мире: connecting people and information… Униформа горничных

Униформа горничных Изменения в законе РФ О занятости населения в Российской Федерации. Информация для работодателей

Изменения в законе РФ О занятости населения в Российской Федерации. Информация для работодателей Информация УПРАВЛЕНИЯ ЭКОНОМИКИ ЛУГАНСКОГО ГОРОДСКОГО СОВЕТА «Отчет о результатах выполнения за 2006 год Программы экономическ

Информация УПРАВЛЕНИЯ ЭКОНОМИКИ ЛУГАНСКОГО ГОРОДСКОГО СОВЕТА «Отчет о результатах выполнения за 2006 год Программы экономическ Учителям нужно постоянно учиться, ЧТОБЫ БЫТЬ ДЛЯ УЧАЩИХСЯ ФОНТАНОМ ИДЕЙ, ЗНАНИЙ, СВЕТА, а не тоскливой керосиновой лампой, чуть изл

Учителям нужно постоянно учиться, ЧТОБЫ БЫТЬ ДЛЯ УЧАЩИХСЯ ФОНТАНОМ ИДЕЙ, ЗНАНИЙ, СВЕТА, а не тоскливой керосиновой лампой, чуть изл Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов

Работа выполнена в рамках проекта: «Повышение квалификации различных категорий работников образования и формирование у них базов Мой девиз:

Мой девиз: Гидросфера-биосфераны элементтері жне табии оры ретінде

Гидросфера-биосфераны элементтері жне табии оры ретінде Организм человека

Организм человека СКЭНАР ПРИ НЕСТАБИЛЬНОЙ СТЕНОКАРДИИ SCENAR in UNSTABILE ANGINA

СКЭНАР ПРИ НЕСТАБИЛЬНОЙ СТЕНОКАРДИИ SCENAR in UNSTABILE ANGINA