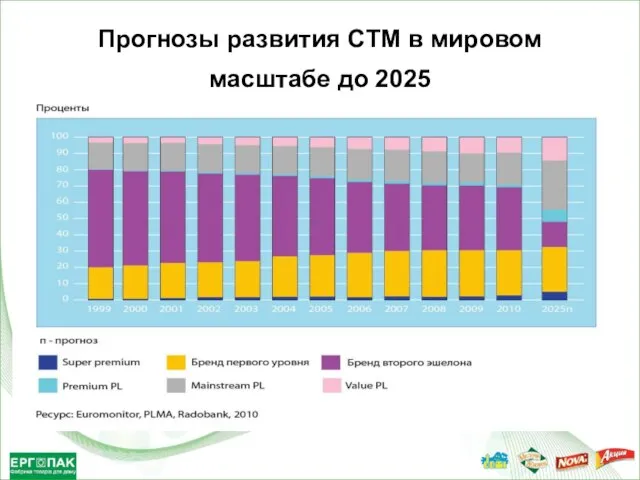

- Прогноз развития СТМ в мире до 2025

Содержание

- 3. Историческое обоснование собственной торговой марки Ритейл - это эффективный способ распределения потребительских товаров, поступающих от многочисленных

- 4. Бренды снова возвращают свою долю рынка? Мировая тенденция 2011 - сокращение темпов роста % продаж СТМ.

- 5. Ожидаемое развитие собственной торговой марки Факторы, стимулировавшие резкий рост СТМ в кризис: Повышение уровня потребительской осведомленности.

- 6. Эффект масштаба Основная сторона, получающая выгоды от развития СТМ — это ритейлер. Для получения реальной выгоды

- 7. Спрос на СТМ – медленный процесс Ритейлеру требуются значительные временные и финансовые затраты для запуска СТМ.

- 8. Сила производителей Брендов первого уровня против жестких скидок Производители Брендов первого уровня могут вести мультибрендовою стратегию,

- 9. СТМ - прекрасная перспектива для развивающихся рынков

- 10. Собственная торговая марка завтра — достижение 50 % доли рынка к 2025 Основная причина использования компаниями

- 11. Серийная собственная торговая марка (mainstream) 1. Обычно - начальная точка для собственной торговой марки. 2. Используя

- 12. Ценностно-функциональная собственная торговая марка (value) СТМ также используется для позиционирования компании розничной торговли лицом к лицу

- 13. Собственная торговая марка высшего качества (premium) Сохранение покупателя является основным стимулом на данной стадии. Цена на

- 14. Крупнейшие компании розничной торговли на развитых рынках или в странах с развивающейся современной розничной торговлей) начнут

- 15. Факторы обеспечивающие данный прогноз Уровень признания СТМ потребителем повышается. Постоянная консолидация отрасли на развитых рынках розничной

- 16. Бренды I уровня будут, как минимум, удерживать свою долю рынка За последние 5 лет бренды I

- 17. Ритейлеры нуждаются в Брендах I уровня в качестве отправной точки категории цены/качества Розничные цены серийной СТМ

- 18. Покупатели хотят найти Бренды I уровня в своих супермаркетах При наличии Брендов I уровня покупатели испытывают

- 19. Функциональность и эмоции — стимулы успеха бренда Прогноз достижения доли СТМ 50% к 2025, не касается

- 20. Затруднительное положение Брендов II эшелона Если ритейлер серьезно решает проталкивать СТМ, ему потребуется большая торговая площадь

- 21. Стратегический выбор для производителей Брендов второго эшелона Участие в борьбе с Брендами первого уровня требует значительных

- 23. Скачать презентацию

Слайд 3Историческое обоснование собственной торговой марки

Ритейл - это эффективный способ распределения потребительских

Историческое обоснование собственной торговой марки

Ритейл - это эффективный способ распределения потребительских

Слайд 4Бренды снова возвращают свою долю рынка?

Мировая тенденция 2011 - сокращение темпов роста

Бренды снова возвращают свою долю рынка?

Мировая тенденция 2011 - сокращение темпов роста

Слайд 5Ожидаемое развитие собственной торговой марки

Факторы, стимулировавшие резкий рост СТМ в кризис:

Повышение

Ожидаемое развитие собственной торговой марки

Факторы, стимулировавшие резкий рост СТМ в кризис:

Повышение

Слайд 6Эффект масштаба

Основная сторона, получающая выгоды от развития СТМ — это ритейлер.

Для получения

Эффект масштаба

Основная сторона, получающая выгоды от развития СТМ — это ритейлер.

Для получения

Слайд 7Спрос на СТМ – медленный процесс

Ритейлеру требуются значительные временные и финансовые затраты

Спрос на СТМ – медленный процесс

Ритейлеру требуются значительные временные и финансовые затраты

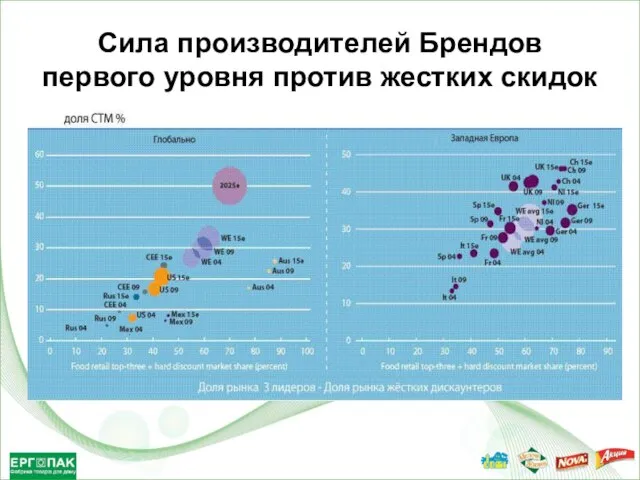

Слайд 8Сила производителей Брендов первого уровня против жестких скидок

Производители Брендов первого уровня могут

Сила производителей Брендов первого уровня против жестких скидок

Производители Брендов первого уровня могут

Слайд 9СТМ - прекрасная перспектива для развивающихся рынков

СТМ - прекрасная перспектива для развивающихся рынков

Слайд 10Собственная торговая марка завтра — достижение 50 % доли рынка к 2025

Собственная торговая марка завтра — достижение 50 % доли рынка к 2025

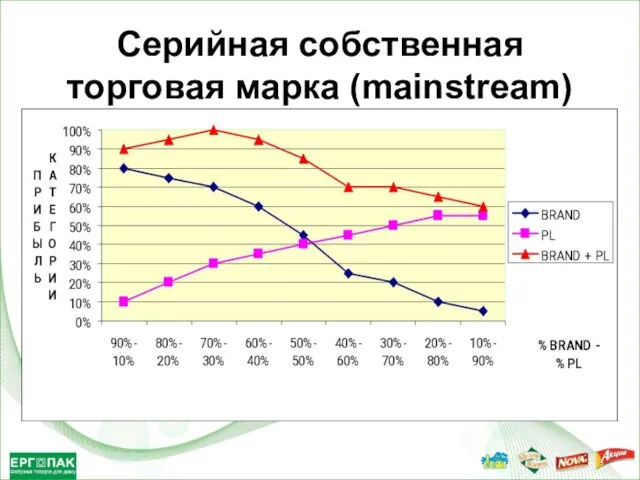

Слайд 11Серийная собственная торговая марка (mainstream)

1. Обычно - начальная точка для собственной торговой

Серийная собственная торговая марка (mainstream)

1. Обычно - начальная точка для собственной торговой

Слайд 12Ценностно-функциональная собственная торговая марка (value)

СТМ также используется для позиционирования компании розничной торговли

Ценностно-функциональная собственная торговая марка (value)

СТМ также используется для позиционирования компании розничной торговли

Слайд 13Собственная торговая марка высшего качества (premium)

Сохранение покупателя является основным стимулом на данной

Собственная торговая марка высшего качества (premium)

Сохранение покупателя является основным стимулом на данной

Слайд 14Крупнейшие компании розничной торговли на развитых рынках или в странах с развивающейся

Крупнейшие компании розничной торговли на развитых рынках или в странах с развивающейся

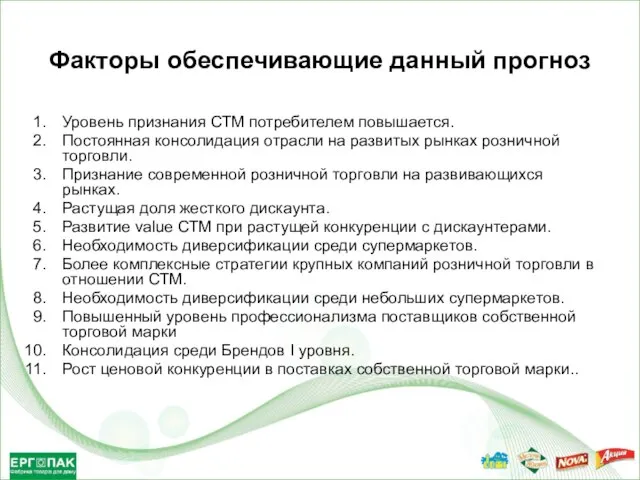

Слайд 15Факторы обеспечивающие данный прогноз

Уровень признания СТМ потребителем повышается.

Постоянная консолидация отрасли на развитых

Факторы обеспечивающие данный прогноз

Уровень признания СТМ потребителем повышается.

Постоянная консолидация отрасли на развитых

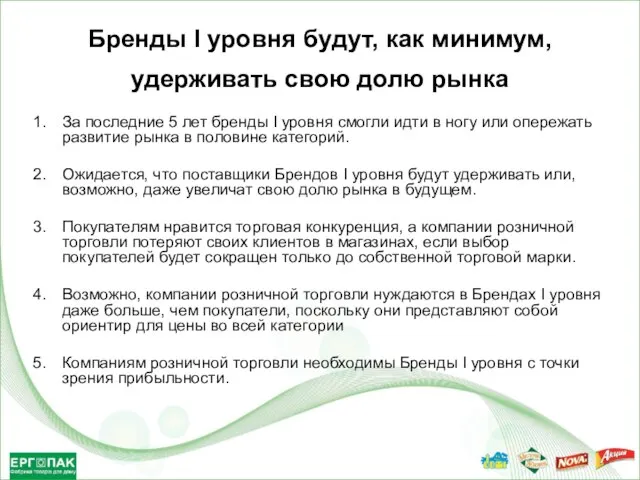

Слайд 16Бренды I уровня будут, как минимум, удерживать свою долю рынка

За последние

Бренды I уровня будут, как минимум, удерживать свою долю рынка

За последние

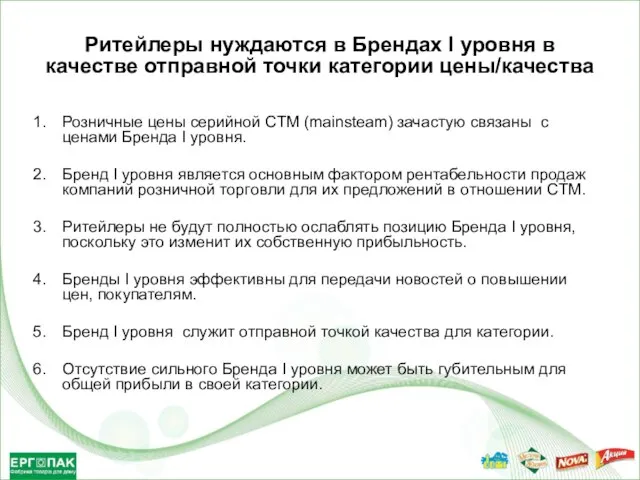

Слайд 17Ритейлеры нуждаются в Брендах I уровня в качестве отправной точки категории цены/качества

Ритейлеры нуждаются в Брендах I уровня в качестве отправной точки категории цены/качества

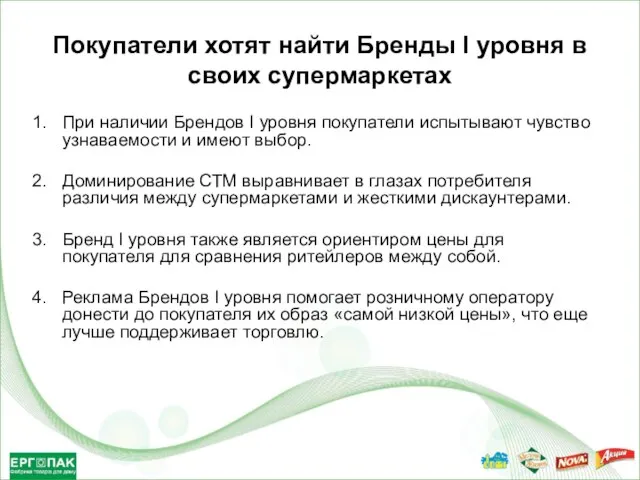

Слайд 18Покупатели хотят найти Бренды I уровня в своих супермаркетах

При наличии Брендов I

Покупатели хотят найти Бренды I уровня в своих супермаркетах

При наличии Брендов I

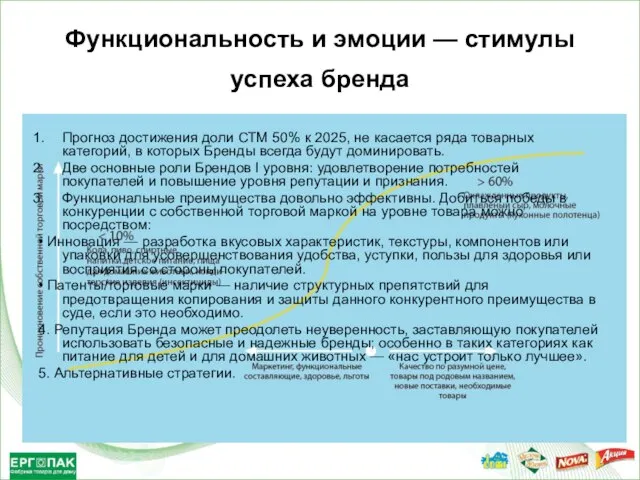

Слайд 19Функциональность и эмоции — стимулы успеха бренда

Прогноз достижения доли СТМ 50%

Функциональность и эмоции — стимулы успеха бренда

Прогноз достижения доли СТМ 50%

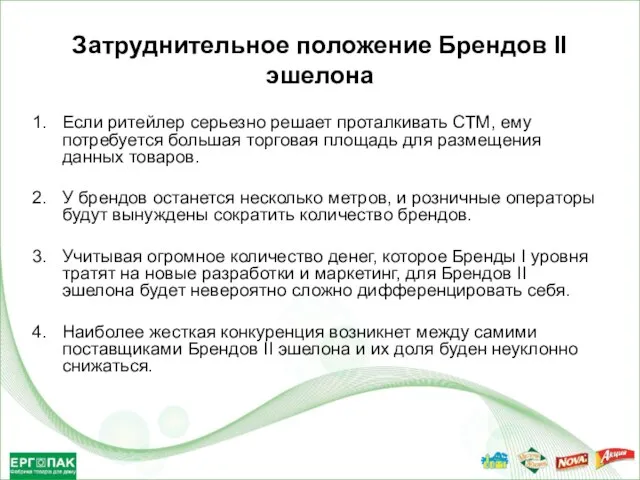

Слайд 20Затруднительное положение Брендов II эшелона

Если ритейлер серьезно решает проталкивать СТМ, ему потребуется

Затруднительное положение Брендов II эшелона

Если ритейлер серьезно решает проталкивать СТМ, ему потребуется

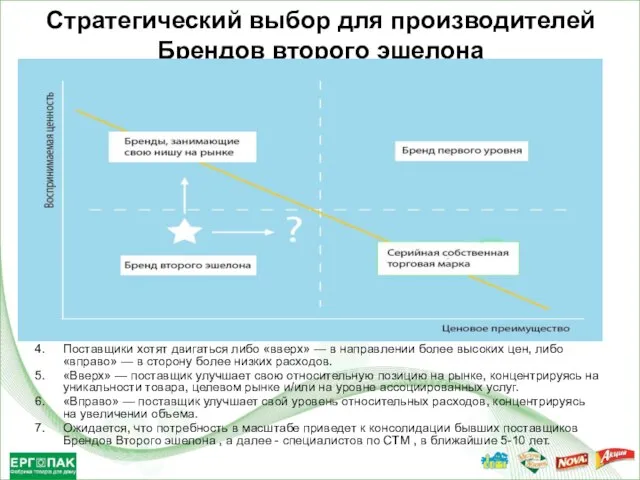

Слайд 21Стратегический выбор для производителей Брендов второго эшелона

Участие в борьбе с Брендами первого

Стратегический выбор для производителей Брендов второго эшелона

Участие в борьбе с Брендами первого

Программирование под Maemo

Программирование под Maemo Prepositions of place

Prepositions of place « Кто храбр и стоек, тот доблести стоит» (пословица) Герои России Честь имею! Автор: Тарасова Л.Н. МОУ Жердевская ООШ.

« Кто храбр и стоек, тот доблести стоит» (пословица) Герои России Честь имею! Автор: Тарасова Л.Н. МОУ Жердевская ООШ. Медиа-Евангелие от Матвея

Медиа-Евангелие от Матвея г. Санкт-Петербург, Россия

г. Санкт-Петербург, Россия образы физического мира

образы физического мира You are DSA MP

You are DSA MP English speaking countries

English speaking countries  Технология переработки нефти, природного и попутного газов

Технология переработки нефти, природного и попутного газов Панки

Панки ГЕЛИОКЛАСТЕР «ЮЖНЫЙ БЕРЕГ»

ГЕЛИОКЛАСТЕР «ЮЖНЫЙ БЕРЕГ» Промышленное рыболовство

Промышленное рыболовство Уважаемый ученик!Добро пожаловать на урок МХК!

Уважаемый ученик!Добро пожаловать на урок МХК! ИНТЕГРАЦИЯ НАУКИ, ОБРАЗОВАНИЯ И ПРОМЫШЛЕННОСТИ НА ОСНОВЕ ИНТЕЛЛЕКТУАЛЬНЫХ ТЕХНОЛОГИЙ

ИНТЕГРАЦИЯ НАУКИ, ОБРАЗОВАНИЯ И ПРОМЫШЛЕННОСТИ НА ОСНОВЕ ИНТЕЛЛЕКТУАЛЬНЫХ ТЕХНОЛОГИЙ Шифалы ҡорот

Шифалы ҡорот Древнеиндийская культура

Древнеиндийская культура Презентация на тему ВНУТРЕННЯЯ ПОЛИТИКА АЛЕКСАНДРА I В 1815-1825 ГГ. Годы реакции и свертывание реформ

Презентация на тему ВНУТРЕННЯЯ ПОЛИТИКА АЛЕКСАНДРА I В 1815-1825 ГГ. Годы реакции и свертывание реформ  Особо охраняемые природные территории Липецкой области

Особо охраняемые природные территории Липецкой области Теннис

Теннис С праздником 8 марта

С праздником 8 марта Камни

Камни Школьная информатика – что это за дисциплина? Существуют разные суждения об информатике в общеобразовательной школе: Это теорети

Школьная информатика – что это за дисциплина? Существуют разные суждения об информатике в общеобразовательной школе: Это теорети НТУ ХПИкафедра «бизнеса и контроллинга»

НТУ ХПИкафедра «бизнеса и контроллинга» Олимпиада по русскому языку среди обучающихся 5-9классов

Олимпиада по русскому языку среди обучающихся 5-9классов Западноевропейская философия XIX-XX века

Западноевропейская философия XIX-XX века Кем я стану?

Кем я стану? Предложение о сотрудничестве

Предложение о сотрудничестве Әбу Насыр әл-Фарабидің 1150 жылдық

Әбу Насыр әл-Фарабидің 1150 жылдық