- Проверочный тест по финансам

Содержание

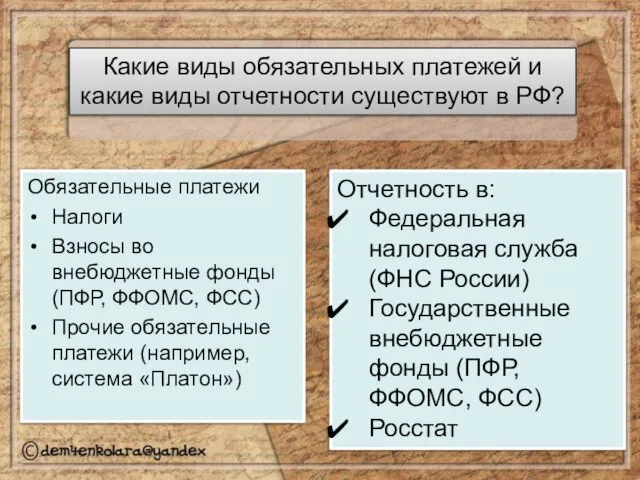

- 2. Какие виды обязательных платежей и какие виды отчетности существуют в РФ? Обязательные платежи Налоги Взносы во

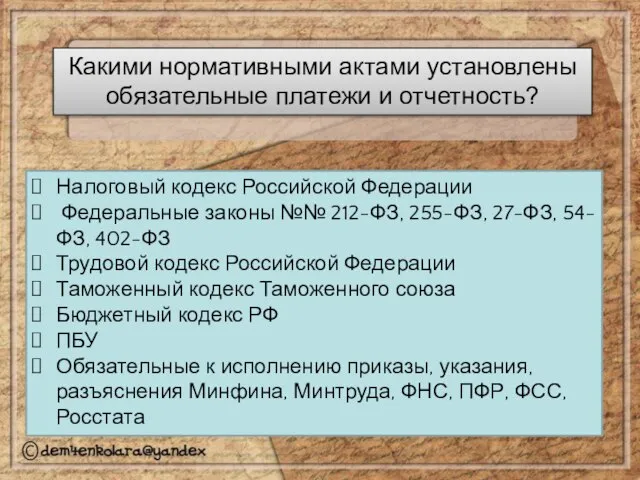

- 3. Какими нормативными актами установлены обязательные платежи и отчетность? Налоговый кодекс Российской Федерации Федеральные законы №№ 212-ФЗ,

- 4. Чем уплачиваются налоги и обязательные платежи? Денежными средствами

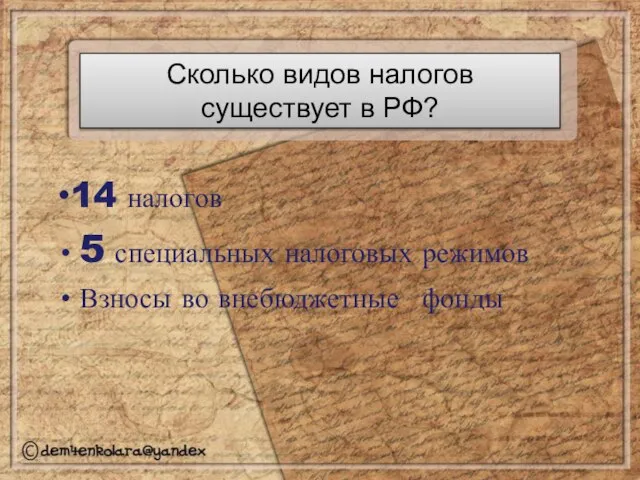

- 5. Сколько видов налогов существует в РФ? 14 налогов 5 специальных налоговых режимов Взносы во внебюджетные фонды

- 6. Назовите налоговые режимы, их сокращенные наименования и «жаргонизмы».

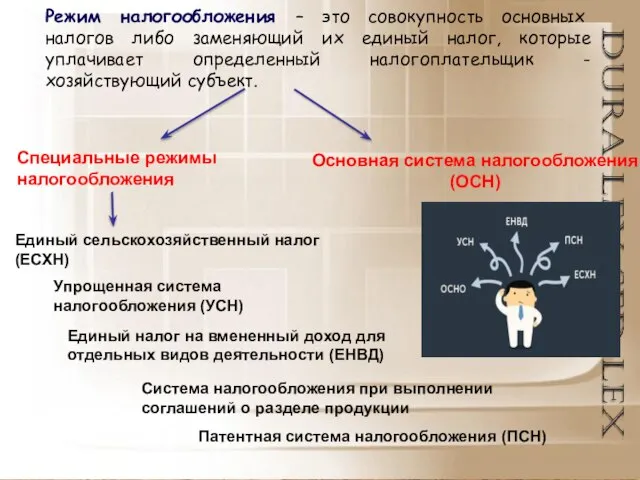

- 7. Режим налогообложения – это совокупность основных налогов либо заменяющий их единый налог, которые уплачивает определенный налогоплательщик

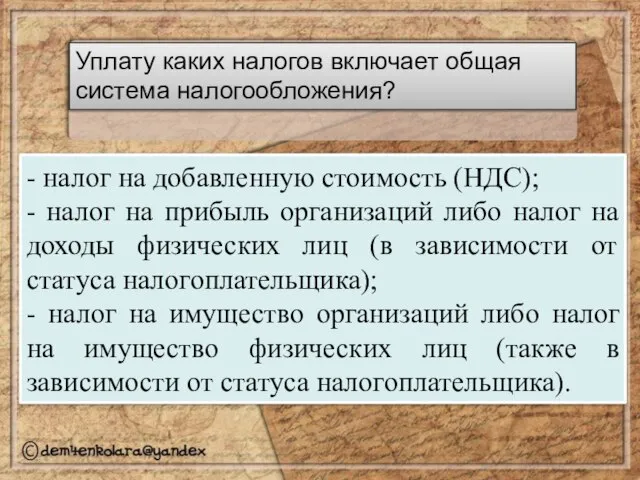

- 8. Уплату каких налогов включает общая система налогообложения? - налог на добавленную стоимость (НДС); - налог на

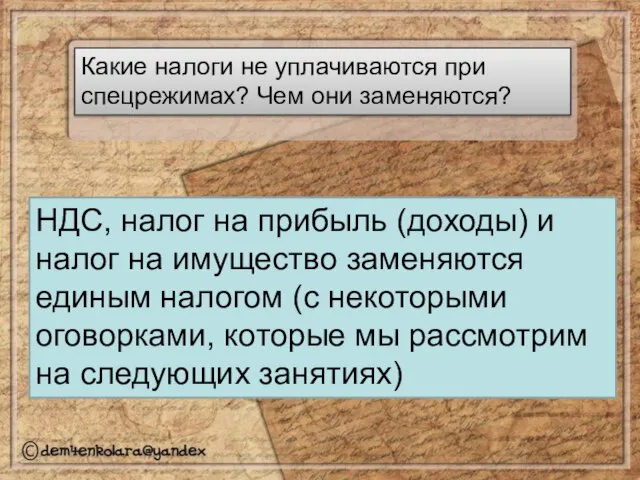

- 9. Какие налоги не уплачиваются при спецрежимах? Чем они заменяются? НДС, налог на прибыль (доходы) и налог

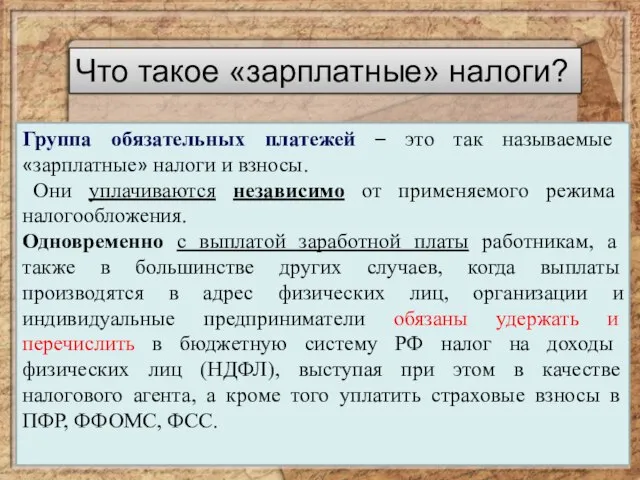

- 10. Что такое «зарплатные» налоги? Группа обязательных платежей – это так называемые «зарплатные» налоги и взносы. Они

- 11. Что означает деление налогов на федеральные, региональные и местные? Назовите региональные и местные налоги

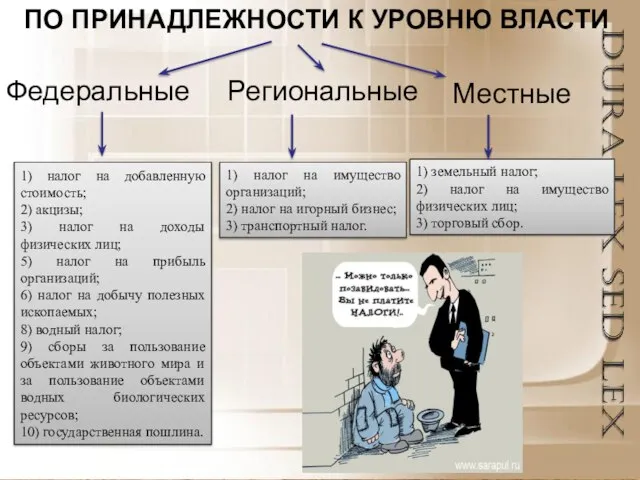

- 12. ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ Федеральные Местные Региональные 1) налог на добавленную стоимость; 2) акцизы; 3)

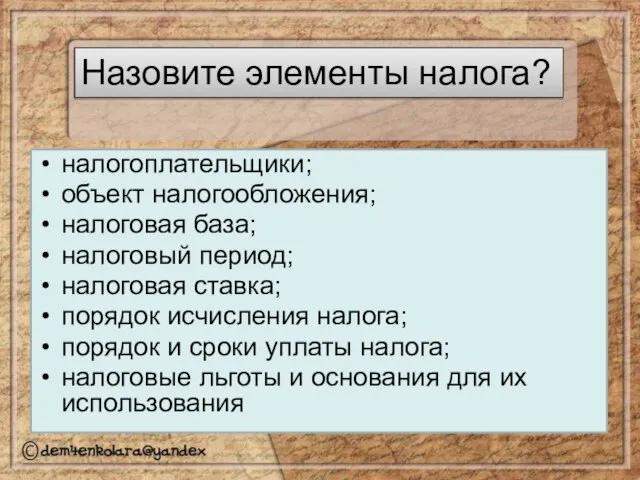

- 13. Назовите элементы налога? налогоплательщики; объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок

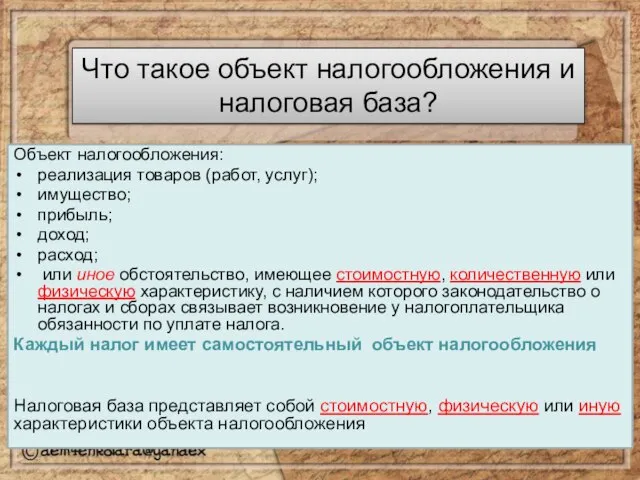

- 14. Что такое объект налогообложения и налоговая база? Объект налогообложения: реализация товаров (работ, услуг); имущество; прибыль; доход;

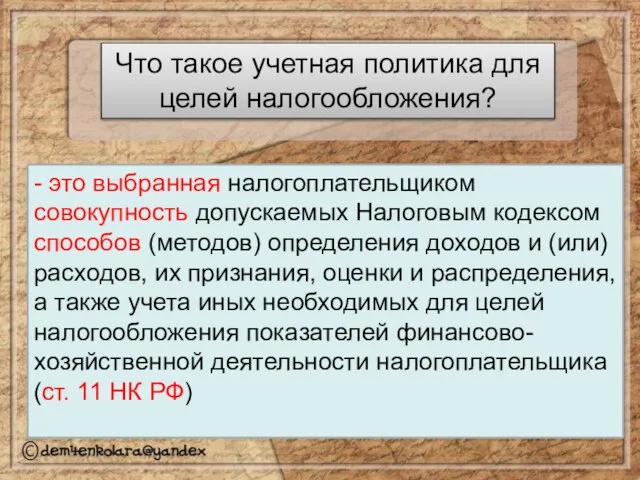

- 15. Что такое учетная политика для целей налогообложения? - это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов

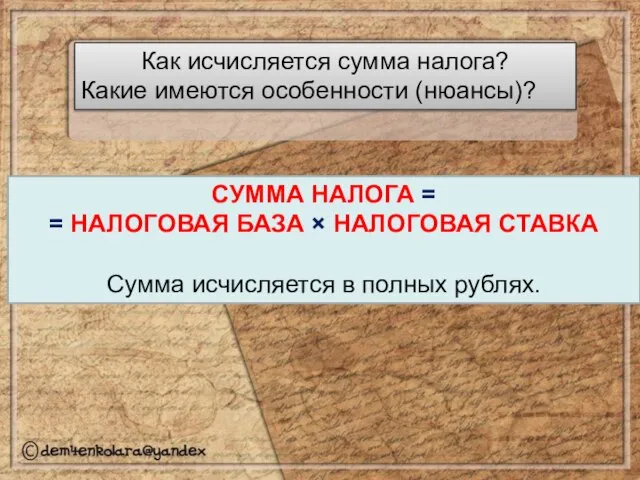

- 16. Как исчисляется сумма налога? Какие имеются особенности (нюансы)? СУММА НАЛОГА = = НАЛОГОВАЯ БАЗА × НАЛОГОВАЯ

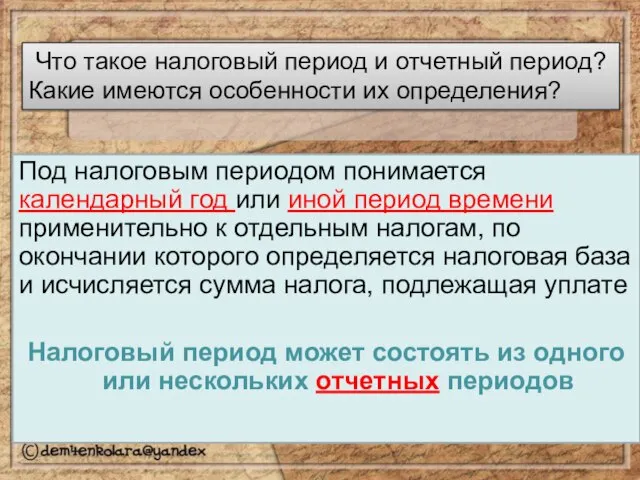

- 17. Что такое налоговый период и отчетный период? Какие имеются особенности их определения? Под налоговым периодом понимается

- 18. Что такое недоимка, пени, штраф? Недоимка - сумма налога или сумма сбора, не уплаченная в установленный

- 19. Что такое налоговые льготы? Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по

- 20. Назовите правила исчисление сроков годами, кварталами, месяцами, днями

- 21. Какие существуют особенности исчисления сроков? Течение срока начинается на следующий день после календарной даты или наступления

- 22. Что включается в понятие налоговой отчетности? НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об

- 23. Какие существуют способы представления налоговой отчетности, а также требования к ней? На бумажном носителе по установленной

- 24. Кто обязан представлять налоговую отчетность в электронной форме?

- 25. налогоплательщики обязаны представлять налоговую декларацию в электронной форме если среднесписочная численность работников за предшествующий календарный год

- 26. Кто и в какой срок представляет единую (упрощенную) декларацию? Лицо, признаваемое налогоплательщиком по одному или нескольким

- 27. Что такое среднесписочная и средняя численность работников, в чем их отличие? В каких случаях их необходимо

- 28. Куда и в какой срок представляется отчетность о среднесписочной численности? Сведения о среднесписочной численности работников за

- 30. Скачать презентацию

Слайд 2Какие виды обязательных платежей и какие виды отчетности существуют в РФ?

Обязательные платежи

Налоги

Взносы

Какие виды обязательных платежей и какие виды отчетности существуют в РФ?

Обязательные платежи

Налоги

Взносы

Слайд 3Какими нормативными актами установлены обязательные платежи и отчетность?

Налоговый кодекс Российской Федерации

Федеральные

Какими нормативными актами установлены обязательные платежи и отчетность?

Налоговый кодекс Российской Федерации

Федеральные

Слайд 4Чем уплачиваются налоги и обязательные платежи?

Денежными

средствами

Чем уплачиваются налоги и обязательные платежи?

Денежными

средствами

Слайд 5Сколько видов налогов существует в РФ?

14 налогов

5 специальных налоговых режимов

Взносы

Сколько видов налогов существует в РФ?

14 налогов

5 специальных налоговых режимов

Взносы

Слайд 6Назовите налоговые режимы, их сокращенные наименования и «жаргонизмы».

Назовите налоговые режимы, их сокращенные наименования и «жаргонизмы».

Слайд 7Режим налогообложения – это совокупность основных налогов либо заменяющий их единый налог,

Режим налогообложения – это совокупность основных налогов либо заменяющий их единый налог,

Слайд 8Уплату каких налогов включает общая система налогообложения?

- налог на добавленную стоимость (НДС);

-

Уплату каких налогов включает общая система налогообложения?

- налог на добавленную стоимость (НДС);

-

Слайд 9Какие налоги не уплачиваются при спецрежимах? Чем они заменяются?

НДС, налог на прибыль

Какие налоги не уплачиваются при спецрежимах? Чем они заменяются?

НДС, налог на прибыль

Слайд 10Что такое «зарплатные» налоги?

Группа обязательных платежей – это так называемые «зарплатные» налоги

Что такое «зарплатные» налоги?

Группа обязательных платежей – это так называемые «зарплатные» налоги

Слайд 11Что означает деление налогов на федеральные, региональные и местные?

Назовите региональные и местные

Что означает деление налогов на федеральные, региональные и местные?

Назовите региональные и местные

Слайд 12ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог на

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог на

Слайд 13Назовите элементы налога?

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты

Назовите элементы налога?

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты

Слайд 14Что такое объект налогообложения и налоговая база?

Объект налогообложения:

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или

Что такое объект налогообложения и налоговая база?

Объект налогообложения:

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или

Слайд 15Что такое учетная политика для целей налогообложения?

- это выбранная налогоплательщиком совокупность допускаемых

Что такое учетная политика для целей налогообложения?

- это выбранная налогоплательщиком совокупность допускаемых

Слайд 16Как исчисляется сумма налога?

Какие имеются особенности (нюансы)?

СУММА НАЛОГА =

= НАЛОГОВАЯ БАЗА

Как исчисляется сумма налога?

Какие имеются особенности (нюансы)?

СУММА НАЛОГА =

= НАЛОГОВАЯ БАЗА

Слайд 17Что такое налоговый период и отчетный период?

Какие имеются особенности их определения?

Под

Что такое налоговый период и отчетный период?

Какие имеются особенности их определения?

Под

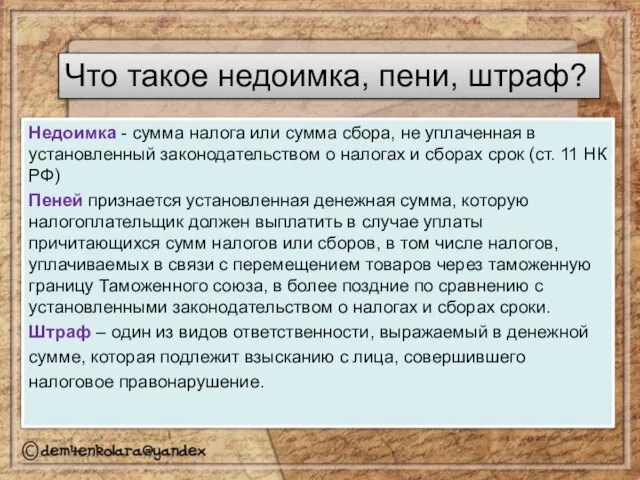

Слайд 18Что такое недоимка, пени, штраф?

Недоимка - сумма налога или сумма сбора, не

Что такое недоимка, пени, штраф?

Недоимка - сумма налога или сумма сбора, не

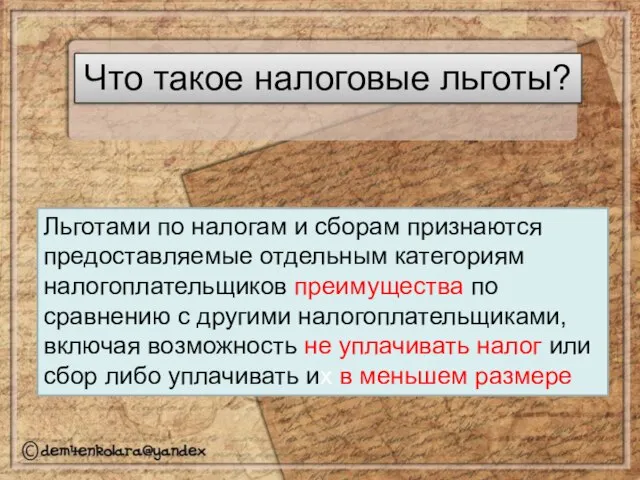

Слайд 19Что такое налоговые льготы?

Льготами по налогам и сборам признаются предоставляемые отдельным категориям

Что такое налоговые льготы?

Льготами по налогам и сборам признаются предоставляемые отдельным категориям

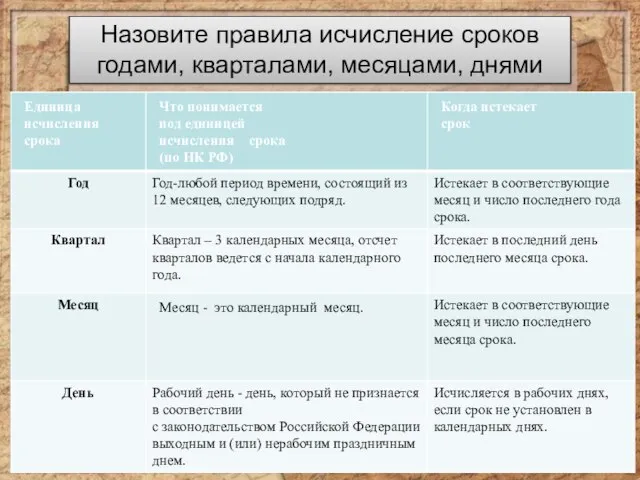

Слайд 20Назовите правила исчисление сроков годами, кварталами, месяцами, днями

Назовите правила исчисление сроков годами, кварталами, месяцами, днями

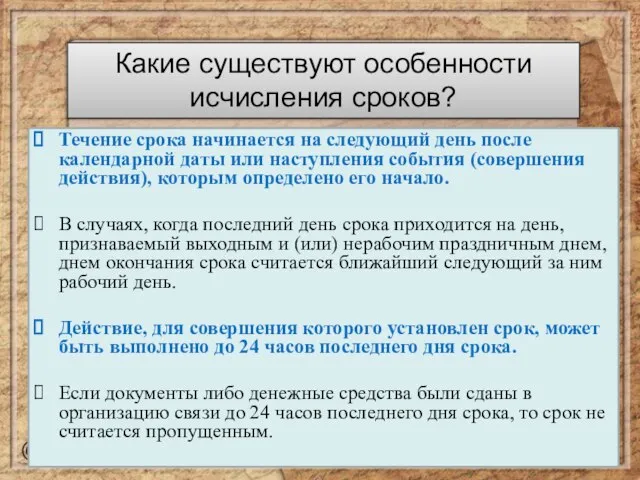

Слайд 21Какие существуют особенности исчисления сроков?

Течение срока начинается на следующий день после календарной

Какие существуют особенности исчисления сроков?

Течение срока начинается на следующий день после календарной

Слайд 22Что включается в понятие налоговой отчетности?

НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов,

Что включается в понятие налоговой отчетности?

НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов,

Слайд 23Какие существуют способы представления налоговой отчетности, а также требования к ней?

На бумажном

Какие существуют способы представления налоговой отчетности, а также требования к ней?

На бумажном

Слайд 24Кто обязан представлять налоговую отчетность в электронной форме?

Кто обязан представлять налоговую отчетность в электронной форме?

Слайд 25налогоплательщики обязаны представлять налоговую декларацию в электронной форме

если среднесписочная численность работников за

налогоплательщики обязаны представлять налоговую декларацию в электронной форме

если среднесписочная численность работников за

Слайд 26Кто и в какой срок представляет единую (упрощенную) декларацию?

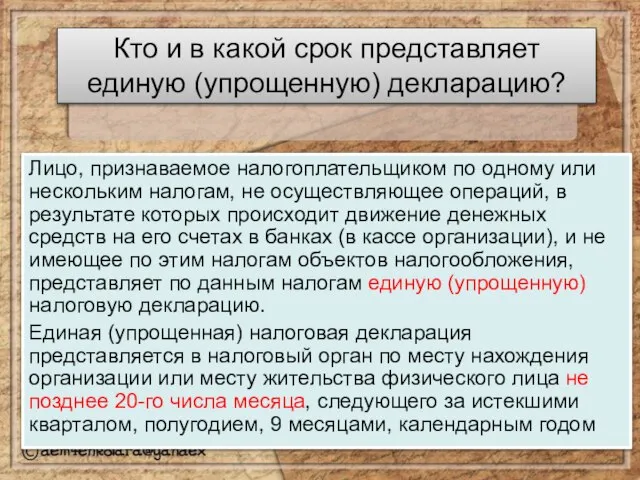

Лицо, признаваемое налогоплательщиком по

Кто и в какой срок представляет единую (упрощенную) декларацию?

Лицо, признаваемое налогоплательщиком по

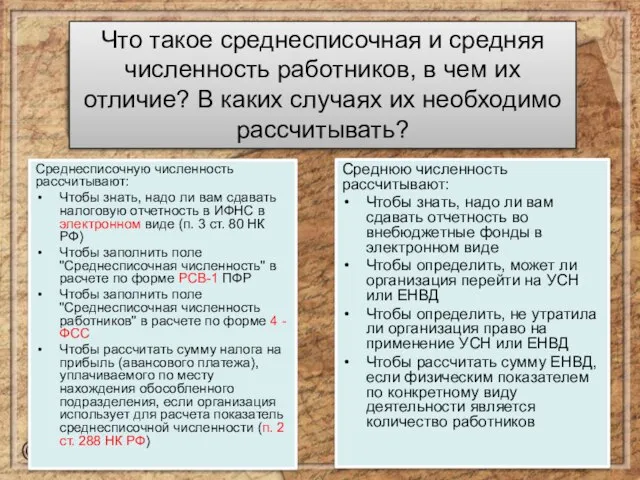

Слайд 27Что такое среднесписочная и средняя численность работников, в чем их отличие? В

Что такое среднесписочная и средняя численность работников, в чем их отличие? В

Слайд 28Куда и в какой срок представляется отчетность о среднесписочной численности?

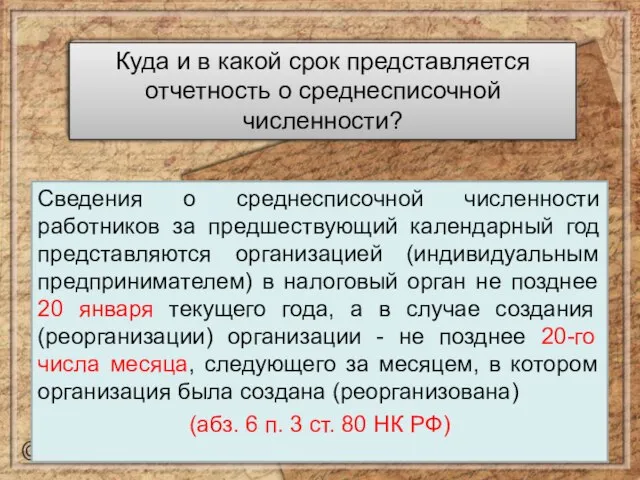

Сведения о среднесписочной

Куда и в какой срок представляется отчетность о среднесписочной численности?

Сведения о среднесписочной

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске