- ПУТЬ К IPO ДЛЯ РОССИЙСКИХ КОМПАНИЙ

Содержание

- 2. NYSE Euronext (US) – Нью-Йоркская фондовая биржа Евронекст (США). Капитализация: 9,2 трлн. долл. США Tokyo Stock

- 3. РОССИЙСКИЕ ФОНДОВЫЕ БИРЖИ ММВБ – Московская межбанковская валютная биржа РТС – Российская торговая система СПВБ –

- 4. Альтернативный рынок инвестиций (AIM) при Лондонской фондовой бирже создан специально для молодых и быстро растущих компаний

- 5. ПРЕИМУЩЕСТВА ДОПУСКА НА AIM Присутствие компании на признанном международном рынке сделает ее более заметной и, вероятно,

- 6. ДОПУСК НА AIM Процедура допуска на AIM относительно несложна, особенно по сравнению с более обременительными требованиями

- 7. ЧТО НЕОБХОДИМО КОМПАНИЯМ, РАЗМЕЩАЮЩИМ НА AIM? Сильная и стабильная управленческая команда Это ключ к успешному IPO,

- 8. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ Сводный кодекс корпоративного управления Содержит нормы в отношении структуры и управления Совета Директоров В

- 9. ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ Претенденту на допуск к торгам на AIM потребуется помощь различных профессиональных консультантов: Брокер, который

- 10. ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ (продолжение) Юристы компании должны оказать ей следующее содействие: Выполнить требования по юридической проверке (Due

- 11. ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM Проведение предварительной экспертизы компании Юридическая экспертиза Финансовая экспертиза

- 12. ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение) Меры по преодолению недостатков (в т.ч. реструктуризация

- 13. ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение) Создание иностранной холдинговой компании Иностранная холдинговая компания

- 14. НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ Публикация документа о допуске Документ содержит информацию о компании в

- 15. НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ (продолжение) Любая компания, основная деятельность которой, по мнению администрации AIM

- 16. ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ 30 июля 2009 года Юрий Пустовит Управляющий партнер Адвокатское Бюро «Юг»

- 17. СНИЖЕНИЕ КОЛИЧЕСТВА РОССИЙСКИХ IPO В 2009 году в России не было проведено ни одного IPO В

- 18. КРУПНЕЙШИЕ РОССИЙСКИЕ IPO В 2007 ГОДУ

- 19. ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ Несмотря на значительный спад IPO, власти продолжают ограничивать зарубежное размещение российских

- 20. ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение)

- 21. ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение) Практическая невозможность проведения эффективного IPO: при первичном размещении бумаги включаются

- 23. Скачать презентацию

Слайд 3РОССИЙСКИЕ ФОНДОВЫЕ БИРЖИ

ММВБ – Московская межбанковская валютная биржа

РТС – Российская торговая

РОССИЙСКИЕ ФОНДОВЫЕ БИРЖИ

ММВБ – Московская межбанковская валютная биржа

РТС – Российская торговая

Слайд 4Альтернативный рынок инвестиций (AIM) при Лондонской фондовой бирже создан специально для молодых

Слайд 5ПРЕИМУЩЕСТВА ДОПУСКА НА AIM

Присутствие компании на признанном международном рынке сделает ее

ПРЕИМУЩЕСТВА ДОПУСКА НА AIM

Присутствие компании на признанном международном рынке сделает ее

Слайд 6ДОПУСК НА AIM

Процедура допуска на AIM относительно несложна, особенно по сравнению с

ДОПУСК НА AIM

Процедура допуска на AIM относительно несложна, особенно по сравнению с

Слайд 7ЧТО НЕОБХОДИМО КОМПАНИЯМ, РАЗМЕЩАЮЩИМ НА AIM?

Сильная и стабильная управленческая команда

Это ключ к

ЧТО НЕОБХОДИМО КОМПАНИЯМ, РАЗМЕЩАЮЩИМ НА AIM?

Сильная и стабильная управленческая команда

Это ключ к

Слайд 8КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

Сводный кодекс корпоративного управления

Содержит нормы в отношении структуры и управления

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

Сводный кодекс корпоративного управления

Содержит нормы в отношении структуры и управления

Слайд 9ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ

Претенденту на допуск к торгам на AIM потребуется помощь различных профессиональных

ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ

Претенденту на допуск к торгам на AIM потребуется помощь различных профессиональных

Слайд 10ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ (продолжение)

Юристы компании должны оказать ей следующее содействие:

Выполнить требования по юридической

ПРОФЕССИОНАЛЬНЫЕ КОНСУЛЬТАНТЫ (продолжение)

Юристы компании должны оказать ей следующее содействие:

Выполнить требования по юридической

Слайд 11ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM

Проведение предварительной экспертизы компании

Юридическая экспертиза

Финансовая

ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM

Проведение предварительной экспертизы компании

Юридическая экспертиза

Финансовая

Слайд 12ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение)

Меры по преодолению недостатков

ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение)

Меры по преодолению недостатков

Слайд 13ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение)

Создание иностранной холдинговой компании

Иностранная

ОСНОВНЫЕ ЭТАПЫ ПОДГОТОВКИ К ПРОВЕДЕНИЮ ЛИСТИНГА НА AIM (продолжение)

Создание иностранной холдинговой компании

Иностранная

Слайд 14НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ

Публикация документа о допуске

Документ содержит информацию

НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ

Публикация документа о допуске

Документ содержит информацию

Слайд 15НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ (продолжение)

Любая компания, основная деятельность которой, по

НАЧАЛЬНЫЕ ТРЕБОВАНИЯ ДЛЯ ДОПУСКА К ТОРГАМ (продолжение)

Любая компания, основная деятельность которой, по

Слайд 16ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ

30 июля 2009 года

Юрий Пустовит

Управляющий партнер

Адвокатское Бюро

ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ

30 июля 2009 года

Юрий Пустовит

Управляющий партнер

Адвокатское Бюро

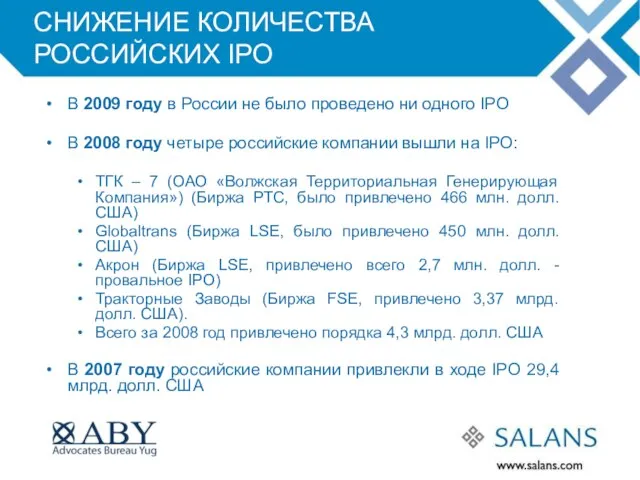

Слайд 17СНИЖЕНИЕ КОЛИЧЕСТВА РОССИЙСКИХ IPO

В 2009 году в России не было проведено ни

СНИЖЕНИЕ КОЛИЧЕСТВА РОССИЙСКИХ IPO

В 2009 году в России не было проведено ни

Слайд 18КРУПНЕЙШИЕ РОССИЙСКИЕ IPO В 2007 ГОДУ

КРУПНЕЙШИЕ РОССИЙСКИЕ IPO В 2007 ГОДУ

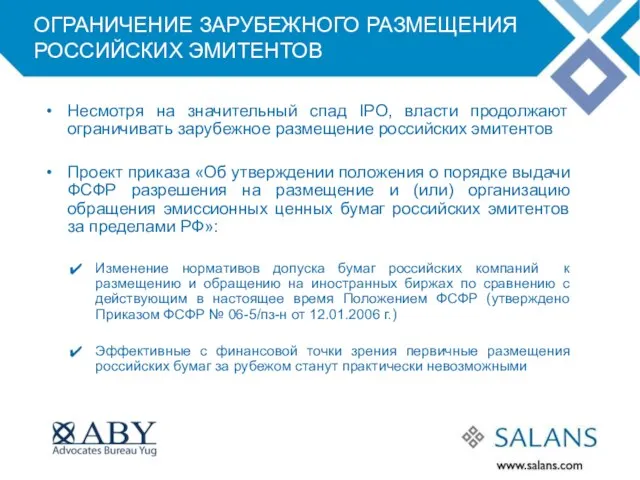

Слайд 19ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ

Несмотря на значительный спад IPO, власти продолжают ограничивать

ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ

Несмотря на значительный спад IPO, власти продолжают ограничивать

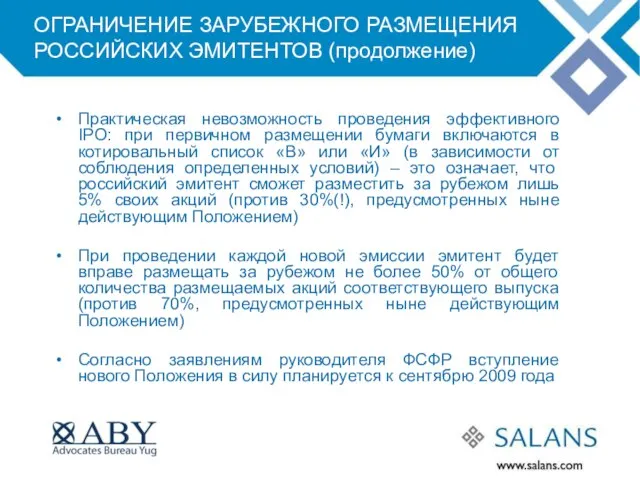

Слайд 20ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение)

ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение)

Слайд 21ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение)

Практическая невозможность проведения эффективного IPO: при первичном

ОГРАНИЧЕНИЕ ЗАРУБЕЖНОГО РАЗМЕЩЕНИЯ РОССИЙСКИХ ЭМИТЕНТОВ (продолжение)

Практическая невозможность проведения эффективного IPO: при первичном

Мой город

Мой город Использование энергии солнца на Земле

Использование энергии солнца на Земле Categories of morality

Categories of morality Проблема «сетеяза»:альтернативный язык или искаженная нормативная лексика?

Проблема «сетеяза»:альтернативный язык или искаженная нормативная лексика? РЕАЛИЗАЦИЯинтеллектуального направления во внеурочной деятельности

РЕАЛИЗАЦИЯинтеллектуального направления во внеурочной деятельности Предпринимательский курс

Предпринимательский курс «Умножение отрицательных чисел».

«Умножение отрицательных чисел». Астрономия

Астрономия Инновационные подходы к организации СБО в современных условиях (на примере крупной научной библиотеки)

Инновационные подходы к организации СБО в современных условиях (на примере крупной научной библиотеки) Развитие мелкой моторики

Развитие мелкой моторики Виды односоставных предложений 8 класс

Виды односоставных предложений 8 класс Шалин Сергей Владимирович директор МОУ «СОШ №3» г. Сорочинска

Шалин Сергей Владимирович директор МОУ «СОШ №3» г. Сорочинска 2.Выявление потребностей (1) (1)

2.Выявление потребностей (1) (1) Односоставные определенно-личные предложения

Односоставные определенно-личные предложения Основы организации медицинского обеспечения Вооруженных сил РФ (тема № 13, занятие № 1)

Основы организации медицинского обеспечения Вооруженных сил РФ (тема № 13, занятие № 1) Презентация на тему Религия древних египтян

Презентация на тему Религия древних египтян Эффективная подготовка и повышение квалификации персонала предприятий ВКХ как базовое условие обеспечения надежности функциони

Эффективная подготовка и повышение квалификации персонала предприятий ВКХ как базовое условие обеспечения надежности функциони Принятие управленческих решений

Принятие управленческих решений Монтажное оборудование и приспособления

Монтажное оборудование и приспособления ПРОЕКТ «ВЛИЯНИЯ КОМПЬЮТЕРА НА ПСИХИКУ ЧЕЛОВЕКА»

ПРОЕКТ «ВЛИЯНИЯ КОМПЬЮТЕРА НА ПСИХИКУ ЧЕЛОВЕКА» Рекомендации родителям по укреплению здоровья детей

Рекомендации родителям по укреплению здоровья детей What is the link

What is the link Орфограммы в суффиксах существительных

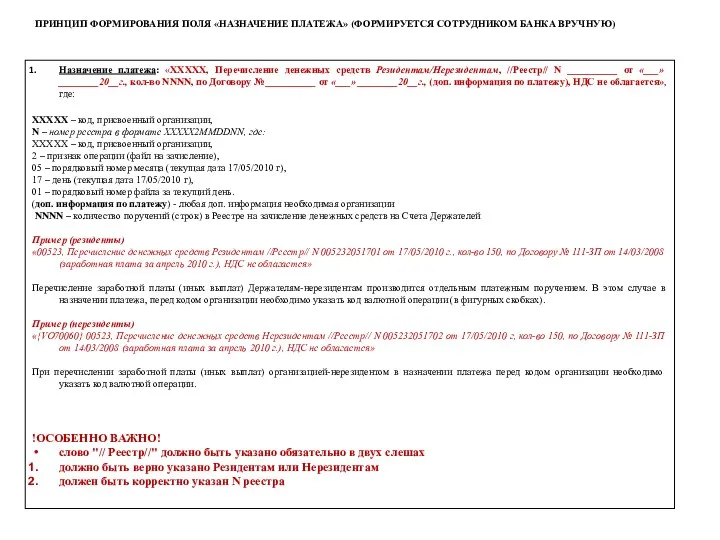

Орфограммы в суффиксах существительных Инструкция по зачислению ЗП

Инструкция по зачислению ЗП Достопримечательности деревни Грузины

Достопримечательности деревни Грузины Мышление, его роль в профессиональном самоопределении

Мышление, его роль в профессиональном самоопределении Конфликтология. Предметная область конфликтологии

Конфликтология. Предметная область конфликтологии Международные отношения на современном этапе

Международные отношения на современном этапе