- Расчет стоимости муниципальной услуги, финансовое обеспечение муниципального задания

Содержание

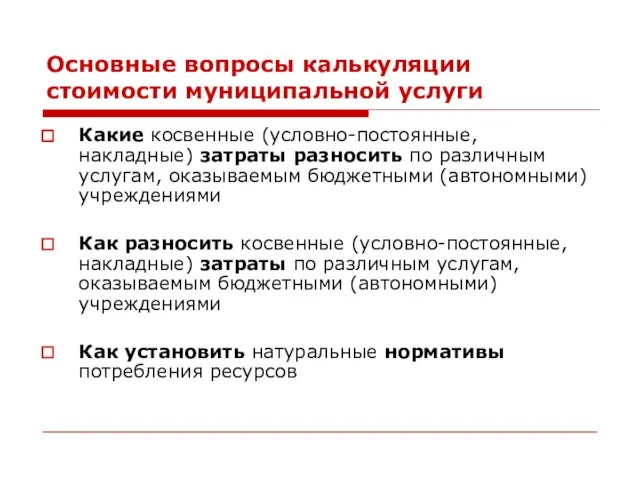

- 2. Основные вопросы калькуляции стоимости муниципальной услуги Какие косвенные (условно-постоянные, накладные) затраты разносить по различным услугам, оказываемым

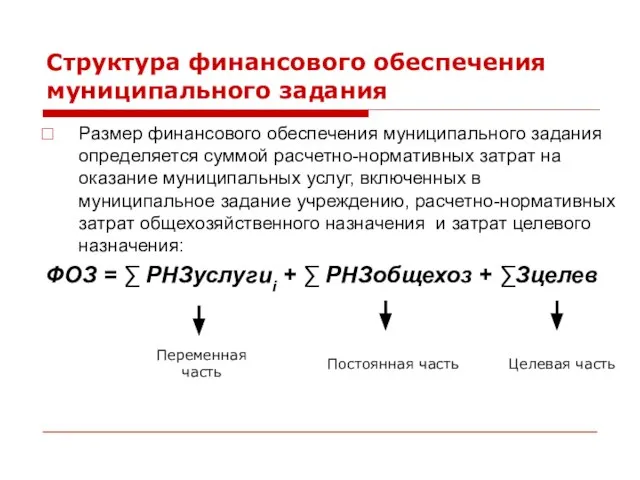

- 3. Структура финансового обеспечения муниципального задания Размер финансового обеспечения муниципального задания определяется суммой расчетно-нормативных затрат на оказание

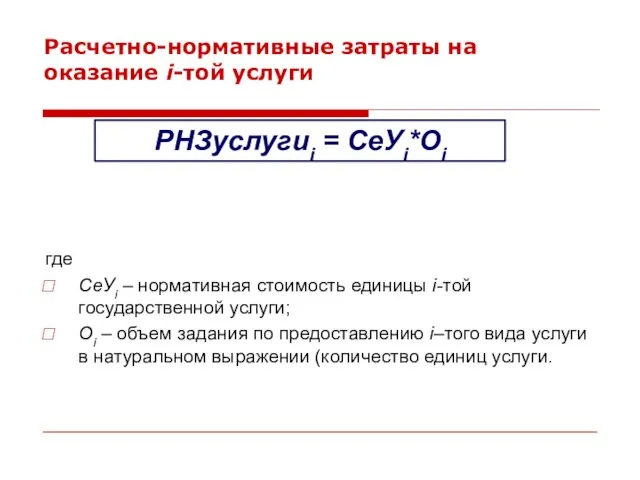

- 4. Расчетно-нормативные затраты на оказание i-той услуги где СеУi – нормативная стоимость единицы i-той государственной услуги; Оi

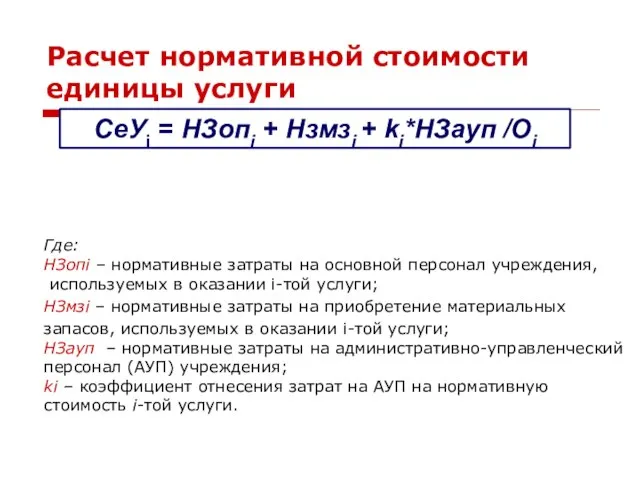

- 5. Расчет нормативной стоимости единицы услуги СеУi = НЗопi + Нзмзi + ki*НЗауп /Оi Где: НЗопi –

- 6. Нормативные затраты на основной персонал учреждения, занятого в оказании i-той услуги где НЗопi – нормативные затраты

- 7. Нормативные затраты на материальные запасы, потребляемые в процессе оказания i-той услуги где: НЗмзi – нормативные затраты

- 8. Натуральные нормативы потребления ресурсов, участвующих в процессе производства услуг, вытекают из установленных стандартов предоставления услуг

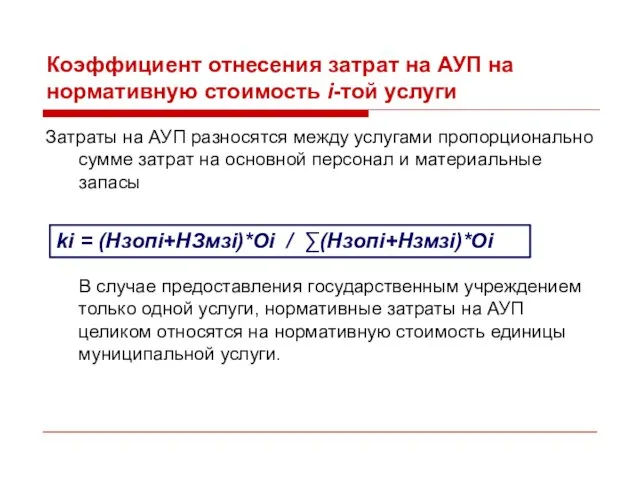

- 9. Коэффициент отнесения затрат на АУП на нормативную стоимость i-той услуги Затраты на АУП разносятся между услугами

- 10. В случае отсутствия нормативов затрат при расчете нормативной стоимости услуги временно используются средние затраты, сложившиеся за

- 11. Расчет нормативных затрат общехозяйственного назначения, не входящих в состав нормативной стоимости услуги 1. Нормативные затраты на

- 12. Если по какому-то виду затрат натуральные нормы потребления ресурсов не утверждены в установленном порядке, то временно

- 13. Для услуг, в отношении которых невозможно или нецелесообразно установить нормы потребления ресурсов (как правило, для услуг,

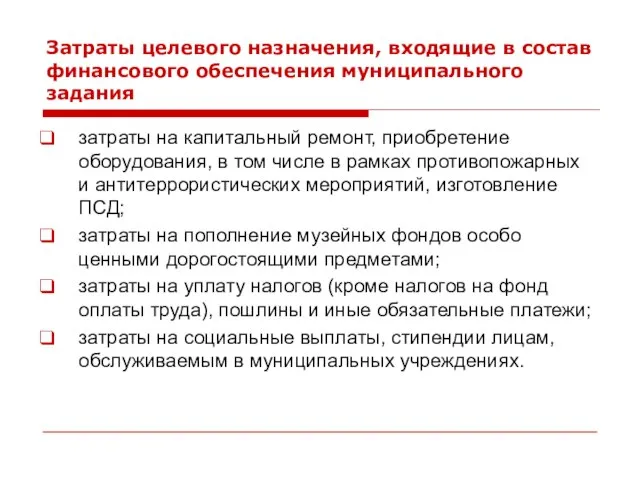

- 14. Затраты целевого назначения, входящие в состав финансового обеспечения муниципального задания затраты на капитальный ремонт, приобретение оборудования,

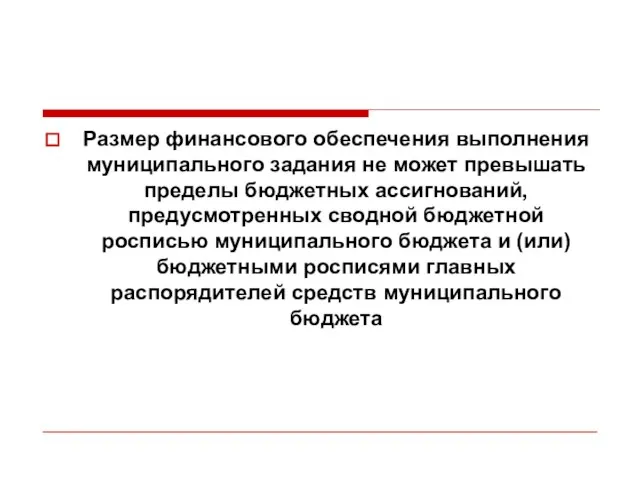

- 15. Размер финансового обеспечения выполнения муниципального задания не может превышать пределы бюджетных ассигнований, предусмотренных сводной бюджетной росписью

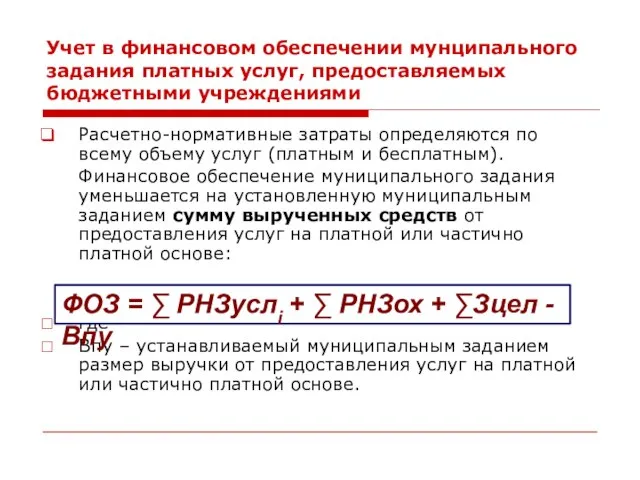

- 16. Учет в финансовом обеспечении мунципального задания платных услуг, предоставляемых бюджетными учреждениями Расчетно-нормативные затраты определяются по всему

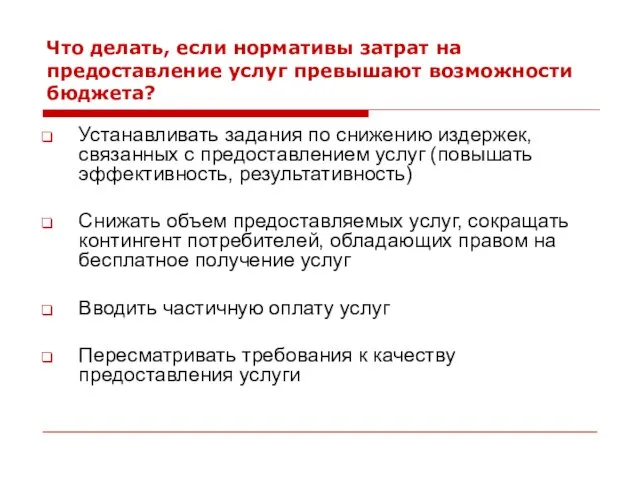

- 17. Что делать, если нормативы затрат на предоставление услуг превышают возможности бюджета? Устанавливать задания по снижению издержек,

- 18. Обеспечение сбалансированности О × Н > Ф О Н Ф О - объем услуг (количество потребителей)

- 20. Скачать презентацию

Слайд 2Основные вопросы калькуляции стоимости муниципальной услуги

Какие косвенные (условно-постоянные, накладные) затраты разносить по

Основные вопросы калькуляции стоимости муниципальной услуги

Какие косвенные (условно-постоянные, накладные) затраты разносить по

Слайд 3Структура финансового обеспечения муниципального задания

Размер финансового обеспечения муниципального задания определяется суммой расчетно-нормативных

Структура финансового обеспечения муниципального задания

Размер финансового обеспечения муниципального задания определяется суммой расчетно-нормативных

Слайд 4Расчетно-нормативные затраты на оказание i-той услуги

где

СеУi – нормативная стоимость единицы i-той государственной

Расчетно-нормативные затраты на оказание i-той услуги

где

СеУi – нормативная стоимость единицы i-той государственной

Слайд 5Расчет нормативной стоимости единицы услуги

СеУi = НЗопi + Нзмзi + ki*НЗауп /Оi

Где:

НЗопi

Расчет нормативной стоимости единицы услуги

СеУi = НЗопi + Нзмзi + ki*НЗауп /Оi

Где:

НЗопi

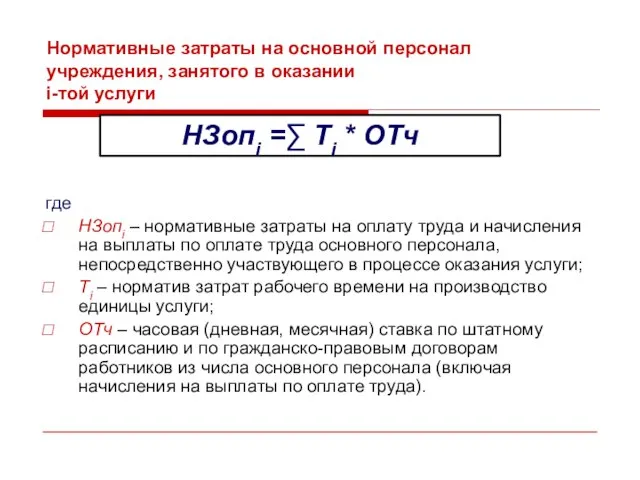

Слайд 6Нормативные затраты на основной персонал учреждения, занятого в оказании

i-той услуги

где

НЗопi –

Нормативные затраты на основной персонал учреждения, занятого в оказании

i-той услуги

где

НЗопi –

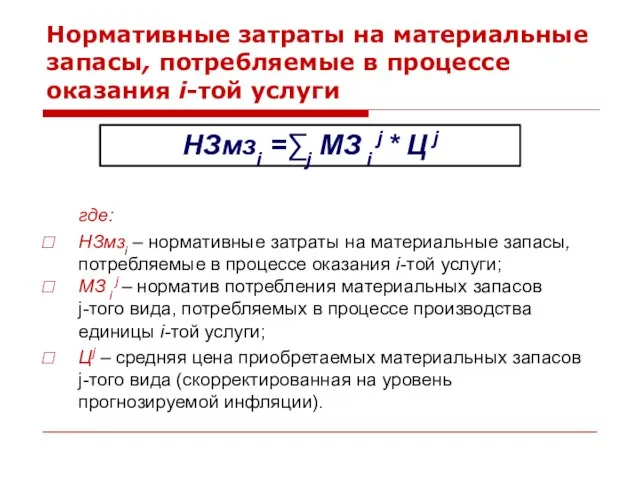

Слайд 7Нормативные затраты на материальные запасы, потребляемые в процессе оказания i-той услуги

где:

НЗмзi –

Нормативные затраты на материальные запасы, потребляемые в процессе оказания i-той услуги

где:

НЗмзi –

Слайд 8Натуральные нормативы

потребления ресурсов,

участвующих в процессе

производства услуг,

вытекают из

установленных

Натуральные нормативы

потребления ресурсов,

участвующих в процессе

производства услуг,

вытекают из

установленных

Слайд 9Коэффициент отнесения затрат на АУП на нормативную стоимость i-той услуги

Затраты на АУП

Коэффициент отнесения затрат на АУП на нормативную стоимость i-той услуги

Затраты на АУП

Слайд 10В случае отсутствия нормативов затрат при

расчете нормативной стоимости услуги временно

используются

В случае отсутствия нормативов затрат при

расчете нормативной стоимости услуги временно

используются

Слайд 11Расчет нормативных затрат общехозяйственного назначения, не входящих в состав нормативной стоимости услуги

1.

Расчет нормативных затрат общехозяйственного назначения, не входящих в состав нормативной стоимости услуги

1.

Слайд 12

Если по какому-то виду затрат натуральные нормы потребления ресурсов не утверждены в

Если по какому-то виду затрат натуральные нормы потребления ресурсов не утверждены в

Слайд 13 Для услуг, в отношении которых невозможно или нецелесообразно установить нормы потребления

Для услуг, в отношении которых невозможно или нецелесообразно установить нормы потребления

Слайд 14Затраты целевого назначения, входящие в состав финансового обеспечения муниципального задания

затраты на капитальный

Затраты целевого назначения, входящие в состав финансового обеспечения муниципального задания

затраты на капитальный

Слайд 15Размер финансового обеспечения выполнения муниципального задания не может превышать пределы бюджетных ассигнований,

Размер финансового обеспечения выполнения муниципального задания не может превышать пределы бюджетных ассигнований,

Слайд 16Учет в финансовом обеспечении мунципального задания платных услуг, предоставляемых бюджетными учреждениями

Расчетно-нормативные затраты

Учет в финансовом обеспечении мунципального задания платных услуг, предоставляемых бюджетными учреждениями

Расчетно-нормативные затраты

Слайд 17Что делать, если нормативы затрат на предоставление услуг превышают возможности бюджета?

Устанавливать задания

Что делать, если нормативы затрат на предоставление услуг превышают возможности бюджета?

Устанавливать задания

Слайд 18Обеспечение сбалансированности

О × Н > Ф

О

Н

Ф

О - объем услуг (количество

Обеспечение сбалансированности

О × Н > Ф

О

Н

Ф

О - объем услуг (количество

Характеристика тигра. Надцарство: Ядерные Царство: Животные Тип: Хордовые Класс: Млекопитающие Отряд: Хищные Подотряд: Кошкообразн

Характеристика тигра. Надцарство: Ядерные Царство: Животные Тип: Хордовые Класс: Млекопитающие Отряд: Хищные Подотряд: Кошкообразн К юбилею книги Марка Твена «Приключения Тома Сойера» (1876 год)

К юбилею книги Марка Твена «Приключения Тома Сойера» (1876 год) Формирование тоталитаризма в СССР. 11 класс

Формирование тоталитаризма в СССР. 11 класс Обитатели подводного мира

Обитатели подводного мира ООО «Паритет ПМ»

ООО «Паритет ПМ» Атау кере-19.09

Атау кере-19.09 Топочные устройства. Лекция 8

Топочные устройства. Лекция 8 Работу выполнила ученица 6"б" класса МОУ СОШ№1 Саратовская область р.п.Лысые Горы Амен Татьяна

Работу выполнила ученица 6"б" класса МОУ СОШ№1 Саратовская область р.п.Лысые Горы Амен Татьяна Архитектура Древней Руси

Архитектура Древней Руси Два значения паулинизма

Два значения паулинизма Тема проекта: Симметрия. Нарушение законов симметрии в окружающей действительности.

Тема проекта: Симметрия. Нарушение законов симметрии в окружающей действительности. Вопросы эпидемиологии воспалительных заболеваний кишечника в условиях крупного промышленного города восточной сибириЛ.В. нИКОЛ

Вопросы эпидемиологии воспалительных заболеваний кишечника в условиях крупного промышленного города восточной сибириЛ.В. нИКОЛ Квест Найди ключ к работе своей мечты. Сетелем

Квест Найди ключ к работе своей мечты. Сетелем Храмы Ивнянского района

Храмы Ивнянского района В гостях у сказок разных народов

В гостях у сказок разных народов Пульт управления Mics Telys

Пульт управления Mics Telys Исполнение комплексного плана Совета ТОС «Правые Чемы» в 2011 году

Исполнение комплексного плана Совета ТОС «Правые Чемы» в 2011 году Новое в валютном законодательстве РФ. Инструменты снижения рисков в области внешней торговли

Новое в валютном законодательстве РФ. Инструменты снижения рисков в области внешней торговли Значение рекламы в современном мире

Значение рекламы в современном мире ООО Уникум. Чеченская Республика. Деревообрабатывающее производство

ООО Уникум. Чеченская Республика. Деревообрабатывающее производство Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Судебная система РФ

Судебная система РФ Организация профессиональной педагогической поддержки преподавателя/учителя в современном вузе/школе

Организация профессиональной педагогической поддержки преподавателя/учителя в современном вузе/школе З о ж и предпринимательство в фитнес индустрии.

З о ж и предпринимательство в фитнес индустрии. Размещение систем связи на ГТС

Размещение систем связи на ГТС Ф. Найт. Риск, неопределенность и прибыль глава 7

Ф. Найт. Риск, неопределенность и прибыль глава 7 РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ И ФИНАНСОВЫЙ ФОРУМ В ФИНЛЯНДИИ

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ И ФИНАНСОВЫЙ ФОРУМ В ФИНЛЯНДИИ Высоковольтные вводы для силовых трансформаторов. Соотношение

Высоковольтные вводы для силовых трансформаторов. Соотношение