- Расчёт порога рентабельности и запасы

Содержание

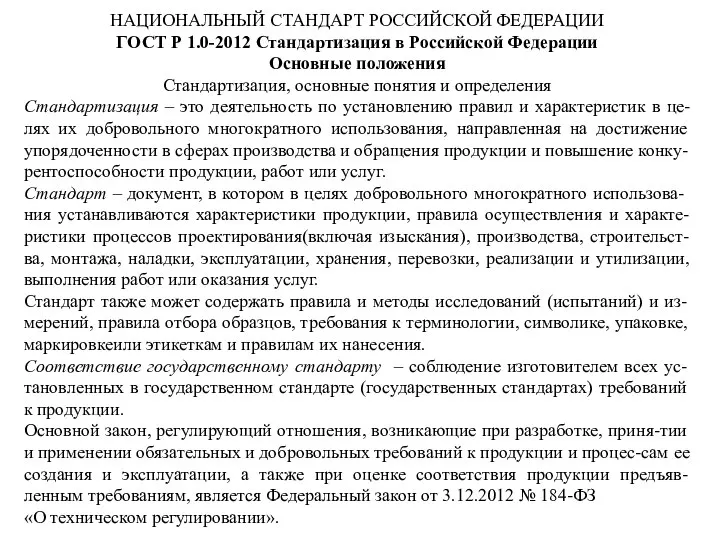

- 2. Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы

- 3. Показатель рентабельности оценивает эффективность производства и расходов на него. К основным факторам, оказывающим непосредственное воздействие на

- 4. По методу исчисления существует рентабельность предприятий Рпр. и рентабельность продукции Рпрод. Рентабельность предприятий Рпр определяется как

- 5. Методы определения рентабельности наглядно показывают, что уровень рентабельности и его изменение непосредственно связаны с ценами на

- 6. Величина прибыли, а следовательно, и уровень рентабельности, прежде всего, зависят от изменения цен на продукцию и

- 7. Для повышения рентабельности производства используются различные средства. Одним из главных источников роста рентабельности производства является увеличение

- 8. Основным фактором роста прибыли является снижение себестоимости продукции. Однако на величину балансовой прибыли оказывает влияние еще

- 9. Показатели рентабельности являются важными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с

- 10. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий. По этой причине они

- 11. Основные показатели рентабельности, применяемые на уровне предприятия, можно объединить в следующие группы: 1) показатели рентабельности продукции;

- 12. Первая группа показателей рентабельности формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отражаемым

- 13. Пример 1. Формирования показателей рентабельности первой группы Данные показатели характеризуют прибыльность (доходность) продукции базисного (Ко) и

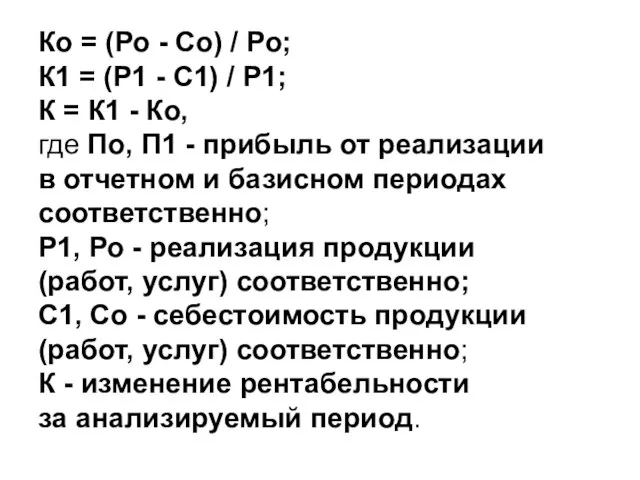

- 14. Ко = (Ро - Со) / Ро; К1 = (Р1 - С1) / Р1; К =

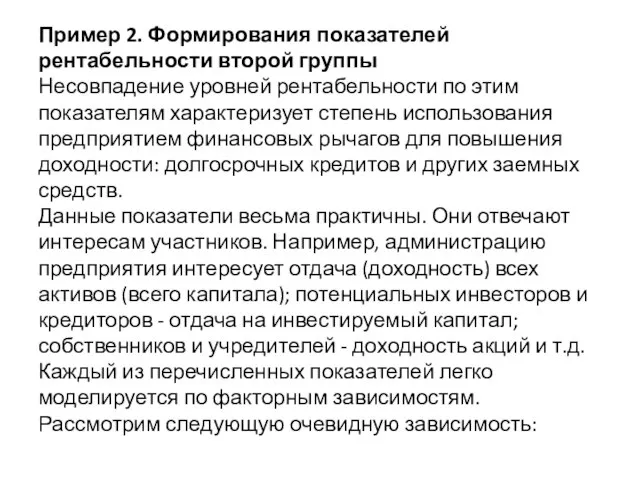

- 15. Пример 2. Формирования показателей рентабельности второй группы Несовпадение уровней рентабельности по этим показателям характеризует степень использования

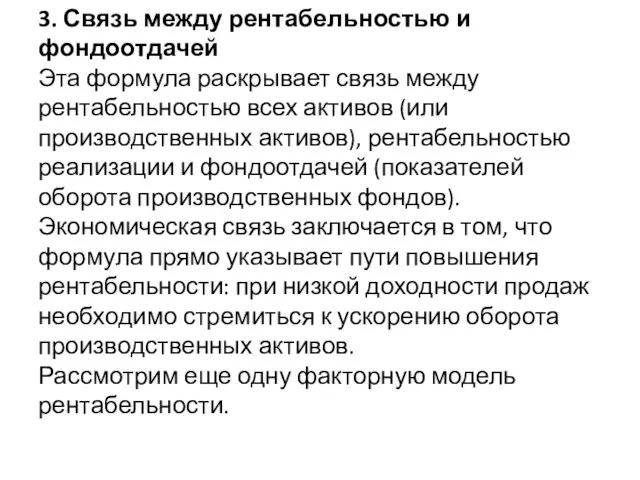

- 16. 3. Связь между рентабельностью и фондоотдачей Эта формула раскрывает связь между рентабельностью всех активов (или производственных

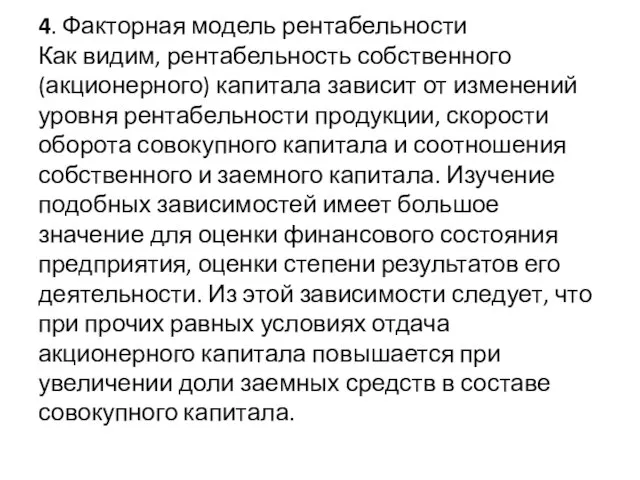

- 17. 4. Факторная модель рентабельности Как видим, рентабельность собственного (акционерного) капитала зависит от изменений уровня рентабельности продукции,

- 18. Пример 5. Формирование показателей рентабельности третей группы Данные показатели дают представление о степени возможности предприятия обеспечить

- 19. Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только получаемой суммы прибыли, но

- 20. Снижение затрат, в особенности постоянных, способствует росту запаса финансовой прочности. Существуют 3 варианта ситуаций, которые оказывают

- 21. При наличии избытка продукции предприятие недополучает прибыль и, соответственно, рассматриваемый показатель уменьшается. В данной ситуации следует

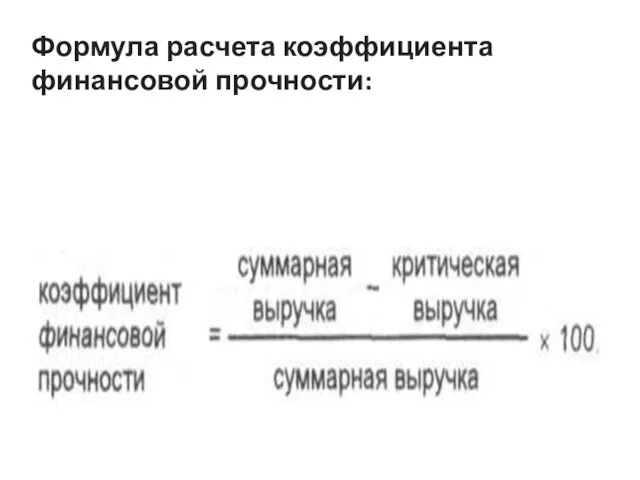

- 22. Коэффициент финансовой прочности – это отношение объема запаса финансовой прочности предприятия к его суммарной выручке в

- 23. Формула расчета коэффициента финансовой прочности:

- 24. Оценку финансовой устойчивости организации принято давать на основе следующих показателей: финансовая автономность организации; финансовая стабильность организации;

- 25. Эти показатели являются универсальными для различных организаций (крупных и мелких, имеющих собственное производство и не имеющих

- 26. Одной из важнейших характеристик финансового положения организации является ее финансовая независимость от заемных средств, финансовая автономность.

- 27. Чтобы сохранить финансовую стабильность системы, К3/с должен быть ограничен сверху значением отношения стоимости мобильных средств организации

- 28. Одним из главных относительных показателей финансового состояния организации является коэффициент обеспеченности запасов и затрат собственными источниками

- 29. Коэффициент кредиторской задолженности и прочих пассивов (Кк1) выражает долю кредиторской задолженности и прочих пассивов к сумме

- 31. Скачать презентацию

Слайд 2Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как

Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как

Слайд 3Показатель рентабельности оценивает эффективность производства и расходов на него.

К основным факторам, оказывающим

Показатель рентабельности оценивает эффективность производства и расходов на него. К основным факторам, оказывающим

Слайд 4По методу исчисления существует рентабельность предприятий Рпр. и рентабельность продукции Рпрод.

Рентабельность

По методу исчисления существует рентабельность предприятий Рпр. и рентабельность продукции Рпрод. Рентабельность

Слайд 5Методы определения рентабельности наглядно показывают, что уровень рентабельности и его изменение непосредственно

Методы определения рентабельности наглядно показывают, что уровень рентабельности и его изменение непосредственно

Слайд 6Величина прибыли, а следовательно, и уровень рентабельности, прежде всего, зависят от изменения

Величина прибыли, а следовательно, и уровень рентабельности, прежде всего, зависят от изменения

Слайд 7Для повышения рентабельности производства используются различные средства.

Одним из главных источников роста

Для повышения рентабельности производства используются различные средства. Одним из главных источников роста

Слайд 8Основным фактором роста прибыли является снижение себестоимости продукции. Однако на величину балансовой

Основным фактором роста прибыли является снижение себестоимости продукции. Однако на величину балансовой

Слайд 9

Показатели рентабельности являются важными характеристиками финансовых результатов и эффективности деятельности предприятия. Они

Показатели рентабельности являются важными характеристиками финансовых результатов и эффективности деятельности предприятия. Они

Слайд 10Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий.

Слайд 11

Основные показатели рентабельности, применяемые на уровне предприятия, можно объединить в следующие группы:

1)

Основные показатели рентабельности, применяемые на уровне предприятия, можно объединить в следующие группы: 1)

Слайд 12Первая группа показателей рентабельности формируется на основе расчета уровней рентабельности (доходности) по

Первая группа показателей рентабельности формируется на основе расчета уровней рентабельности (доходности) по

Слайд 13Пример 1. Формирования показателей рентабельности первой группы

Данные показатели характеризуют прибыльность (доходность) продукции

Пример 1. Формирования показателей рентабельности первой группы Данные показатели характеризуют прибыльность (доходность) продукции

Слайд 14Ко = (Ро - Со) / Ро;

К1 = (Р1 - С1)

Ко = (Ро - Со) / Ро;

К1 = (Р1 - С1)

Слайд 15Пример 2. Формирования показателей рентабельности второй группы

Несовпадение уровней рентабельности по этим показателям

Пример 2. Формирования показателей рентабельности второй группы Несовпадение уровней рентабельности по этим показателям

Слайд 163. Связь между рентабельностью и фондоотдачей

Эта формула раскрывает связь между рентабельностью всех активов

3. Связь между рентабельностью и фондоотдачей Эта формула раскрывает связь между рентабельностью всех активов

Слайд 174. Факторная модель рентабельности

Как видим, рентабельность собственного (акционерного) капитала зависит от изменений

4. Факторная модель рентабельности Как видим, рентабельность собственного (акционерного) капитала зависит от изменений

Слайд 18Пример 5. Формирование показателей рентабельности третей группы

Данные показатели дают представление о степени

Пример 5. Формирование показателей рентабельности третей группы Данные показатели дают представление о степени

Слайд 19Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только

Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличение не только

Слайд 20Снижение затрат, в особенности постоянных, способствует росту запаса финансовой прочности.

Существуют 3

Снижение затрат, в особенности постоянных, способствует росту запаса финансовой прочности. Существуют 3

Слайд 21При наличии избытка продукции предприятие недополучает прибыль и, соответственно, рассматриваемый показатель уменьшается.

При наличии избытка продукции предприятие недополучает прибыль и, соответственно, рассматриваемый показатель уменьшается.

Слайд 22Коэффициент финансовой прочности – это отношение объема запаса финансовой прочности предприятия к его

Коэффициент финансовой прочности – это отношение объема запаса финансовой прочности предприятия к его

Слайд 23Формула расчета коэффициента

финансовой прочности:

Формула расчета коэффициента

финансовой прочности:

Слайд 24Оценку финансовой устойчивости организации принято давать на основе следующих показателей:

финансовая автономность организации;

финансовая

Оценку финансовой устойчивости организации принято давать на основе следующих показателей: финансовая автономность организации; финансовая

Слайд 25Эти показатели являются универсальными для различных организаций (крупных и мелких, имеющих собственное

Эти показатели являются универсальными для различных организаций (крупных и мелких, имеющих собственное

Слайд 26Одной из важнейших характеристик финансового положения организации является ее финансовая независимость от

Одной из важнейших характеристик финансового положения организации является ее финансовая независимость от

Слайд 27Чтобы сохранить финансовую стабильность системы, К3/с должен быть ограничен сверху значением отношения

Чтобы сохранить финансовую стабильность системы, К3/с должен быть ограничен сверху значением отношения

Слайд 28Одним из главных относительных показателей финансового состояния организации является коэффициент обеспеченности запасов

Одним из главных относительных показателей финансового состояния организации является коэффициент обеспеченности запасов

Слайд 29Коэффициент кредиторской задолженности и прочих пассивов (Кк1) выражает долю кредиторской задолженности и

Коэффициент кредиторской задолженности и прочих пассивов (Кк1) выражает долю кредиторской задолженности и

Технологическое оборудование подготовки сырья

Технологическое оборудование подготовки сырья  Русский лес

Русский лес ГОТЫ И ЭМО – ДОРОГА В НИКУДА.

ГОТЫ И ЭМО – ДОРОГА В НИКУДА. СПИСОК ИСТОЧНИКОВ

СПИСОК ИСТОЧНИКОВ Май 2012

Май 2012 Основные компоненты содержания школьного образования по инфор-матике. Примерная программа курса информатики для 5-11классов.

Основные компоненты содержания школьного образования по инфор-матике. Примерная программа курса информатики для 5-11классов. Ответственность за преступления

Ответственность за преступления Групповой проект

Групповой проект Політична система суспільства та соціально-політичні механізми здійснення влади

Політична система суспільства та соціально-політичні механізми здійснення влади Гражданский бюджет города Сатпаев на 2012-2014 годы

Гражданский бюджет города Сатпаев на 2012-2014 годы Обеспечение доверия электронных государственных услуг на основе сервисов доверенной третьей стороны

Обеспечение доверия электронных государственных услуг на основе сервисов доверенной третьей стороны Математическая игра "Путешествие по станциям"

Математическая игра "Путешествие по станциям" Аттестация педагогических работников государственных и муниципальных образовательных учреждений с 1 января 2011г.

Аттестация педагогических работников государственных и муниципальных образовательных учреждений с 1 января 2011г. Ибн-Сина. Пути познания

Ибн-Сина. Пути познания Вышивание

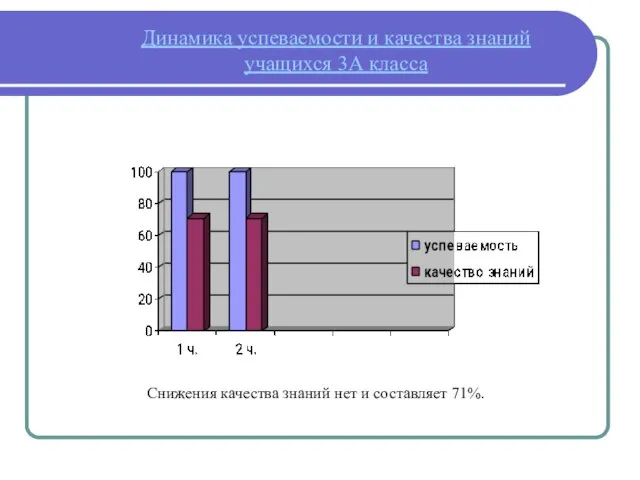

Вышивание Динамика успеваемости и качества знаний учащихся

Динамика успеваемости и качества знаний учащихся Древний Киев (4 класс)

Древний Киев (4 класс) Программа обучения оператора участка измельчения руды. Теория процесса дробления руды

Программа обучения оператора участка измельчения руды. Теория процесса дробления руды Техническое оснащение кондитерского цеха

Техническое оснащение кондитерского цеха Спасибо за мир!

Спасибо за мир! Презентация на тему Награды Великой Отечественной войны

Презентация на тему Награды Великой Отечественной войны Стандартизация, основные понятия и определения

Стандартизация, основные понятия и определения Mariana Trench

Mariana Trench Николай Федорович Ватутин

Николай Федорович Ватутин заповедники россии

заповедники россии Презентация на тему Русская архитектура в XVII веке

Презентация на тему Русская архитектура в XVII веке  Рисование в нетрадиционной технике

Рисование в нетрадиционной технике A real professional. What does it mean?

A real professional. What does it mean?