- Размышления на заданную тему “Экономическая эффективность автоматизации предприятия”

Содержание

- 2. «Эффективность от внедрения информационных технологий похожа на миф – все о ней знают, но реально посчитать

- 3. АВТОМАТИЗАЦИЯ [automation] — “применение технических средств, экономико-математических методов и систем управления, освобождающих человека частично или полностью

- 4. ERP (EnterpriseResourcePlanning) – управление ресурсами предприятия Концепция, предложенная в начале 90-х годов аналитической фирмой GartnerGroup MRP

- 5. Некоторые другие аббревиатуры: CRM (Customer Relationship Management) – управление взаимоотношениями с клиентами; OPT (Optimised Production Technology)

- 6. ВЫВОД: Вариантов множество!!! И НОВЫЕ ВОПРОСЫ: есть ли у них общие цели? каковы критерии выбора и

- 7. Главная цель и задача внедрения информационных систем: «Обеспечение достоверной картины бизнеса, способной дать основу для принятия

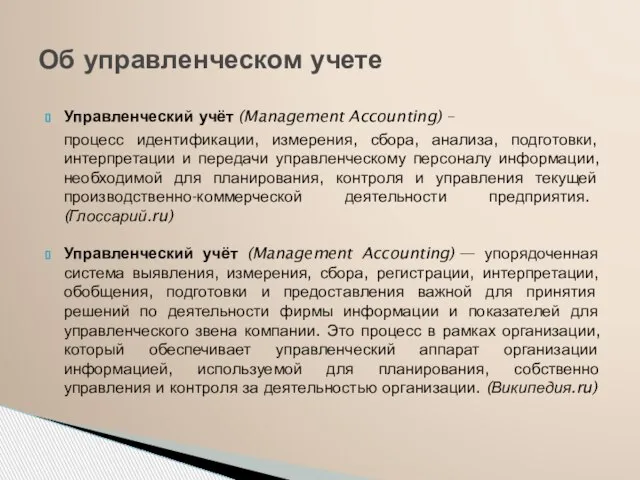

- 8. Управленческий учёт (Management Accounting) – процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и передачи управленческому персоналу

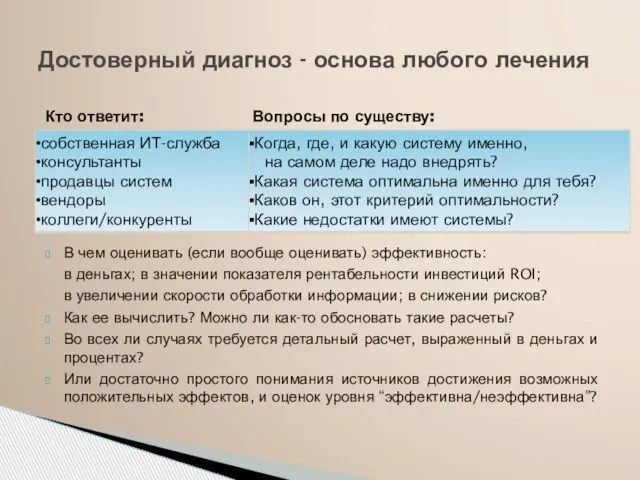

- 9. Кто ответит: Вопросы по существу: В чем оценивать (если вообще оценивать) эффективность: в деньгах; в значении

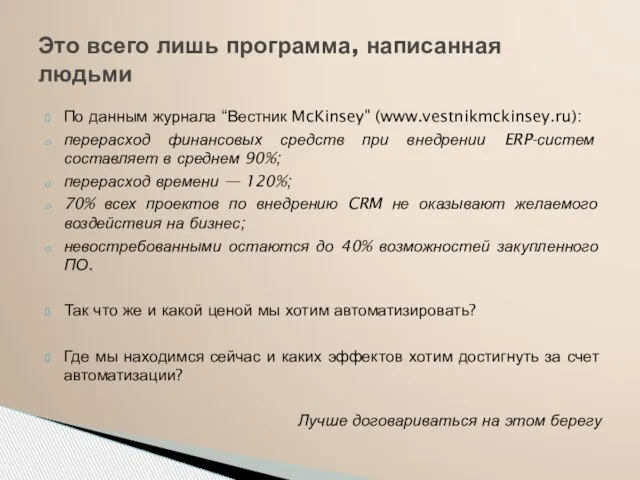

- 10. По данным журнала “Вестник McKinsey" (www.vestnikmckinsey.ru): перерасход финансовых средств при внедрении ERP-систем составляет в среднем 90%;

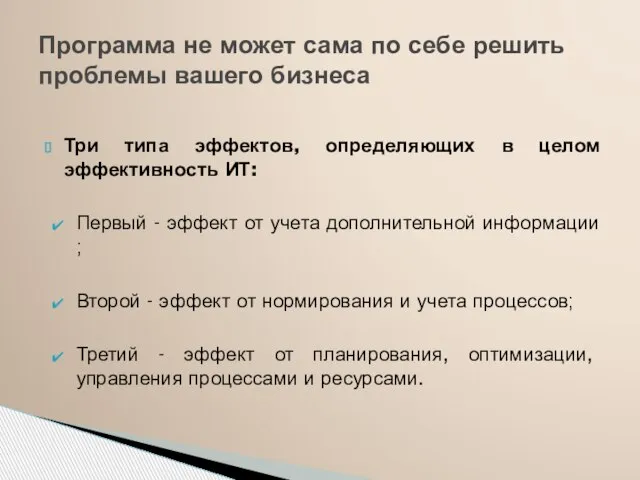

- 11. Три типа эффектов, определяющих в целом эффективность ИТ: Первый - эффект от учета дополнительной информации ;

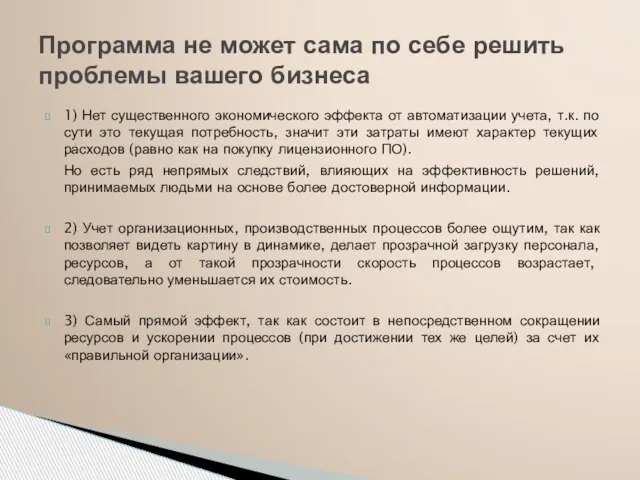

- 12. 1) Нет существенного экономического эффекта от автоматизации учета, т.к. по сути это текущая потребность, значит эти

- 13. Эффекты, которые обещают различные информационные системы, во многом схожи (несмотря на специфику разных классов систем): Снижение

- 14. 1) Рассчитать реальную «цену ошибки» – невозможно. 2) Ожидания по увеличению производительности труда учетчиков, сборщиков, обработчиков

- 15. Существуют примеры предприятий, где внедрение системы менеджмента качества парализовало всю работу – сотрудники, занимаясь непрерывным самоконтролем,

- 16. Именно в производстве (в цехах и участках) создается прибавочная стоимость, и надлежащая организация процессов здесь –

- 17. Правильная организация производства, при которой каждый процесс идет в нужном порядке, с учетом всех ограничений (загрузка

- 18. Вопрос CNews ком.директору компании «ДИТ» Эльдару Джураеву: «Какие решения по управлению предприятием, по вашему, лучше всего

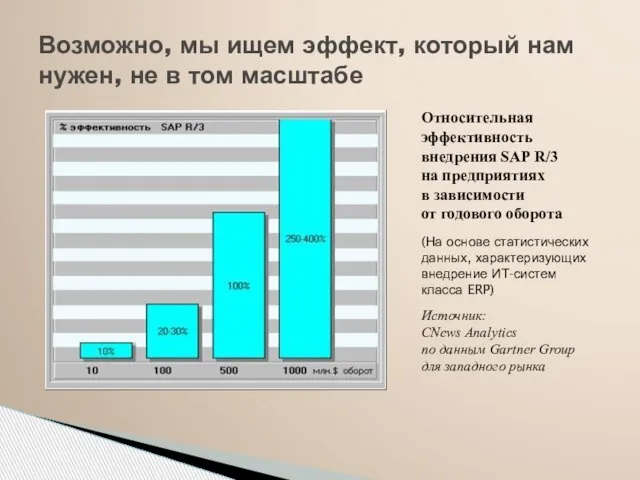

- 19. Возможно, мы ищем эффект, который нам нужен, не в том масштабе Относительная эффективность внедрения SAP R/3

- 20. Существенный фактор при внедрении ERP-систем – оценка реального масштаба предприятия (мощности его производства, годового оборота) В

- 21. Вариант 1 – у нас все в системе, но баланс «в Excel» По имеющейся информации, более

- 22. Консолидация в учетной системе Понимая необходимость технологического контроля основных учетных принципов (прежде всего – непрерывность, целостность

- 23. Вариант 2 – у нас все в системе, «как в Excel» Иногда требование «все в ERP»

- 24. Для получения положительного эффекта от автоматизации необходимо: не ставить изначально целью изменение технологии процессов; основная задача

- 26. Скачать презентацию

Слайд 3АВТОМАТИЗАЦИЯ [automation] — “применение технических средств, экономико-математических методов и систем управления, освобождающих

АВТОМАТИЗАЦИЯ [automation] — “применение технических средств, экономико-математических методов и систем управления, освобождающих

![АВТОМАТИЗАЦИЯ [automation] — “применение технических средств, экономико-математических методов и систем управления, освобождающих](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/427217/slide-2.jpg)

Слайд 4ERP (EnterpriseResourcePlanning) –

управление ресурсами предприятия

Концепция, предложенная в начале 90-х годов аналитической фирмой

ERP (EnterpriseResourcePlanning) –

управление ресурсами предприятия

Концепция, предложенная в начале 90-х годов аналитической фирмой

Слайд 5Некоторые другие аббревиатуры:

CRM (Customer Relationship Management) – управление взаимоотношениями с клиентами;

OPT (Optimised

Некоторые другие аббревиатуры:

CRM (Customer Relationship Management) – управление взаимоотношениями с клиентами;

OPT (Optimised

Слайд 6ВЫВОД: Вариантов множество!!!

И НОВЫЕ ВОПРОСЫ:

есть ли у них общие цели?

каковы критерии выбора

ВЫВОД: Вариантов множество!!!

И НОВЫЕ ВОПРОСЫ:

есть ли у них общие цели?

каковы критерии выбора

Слайд 7Главная цель и задача внедрения информационных систем:

«Обеспечение достоверной картины бизнеса, способной дать

Главная цель и задача внедрения информационных систем:

«Обеспечение достоверной картины бизнеса, способной дать

Слайд 8Управленческий учёт (Management Accounting) –

процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и

Управленческий учёт (Management Accounting) –

процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и

Слайд 9Кто ответит: Вопросы по существу:

В чем оценивать (если вообще оценивать) эффективность:

в деньгах;

Кто ответит: Вопросы по существу:

В чем оценивать (если вообще оценивать) эффективность:

в деньгах;

Слайд 10По данным журнала “Вестник McKinsey" (www.vestnikmckinsey.ru):

перерасход финансовых средств при внедрении ERP-систем составляет

По данным журнала “Вестник McKinsey" (www.vestnikmckinsey.ru):

перерасход финансовых средств при внедрении ERP-систем составляет

Слайд 11Три типа эффектов, определяющих в целом эффективность ИТ:

Первый - эффект от учета

Первый - эффект от учета

Слайд 121) Нет существенного экономического эффекта от автоматизации учета, т.к. по сути это

1) Нет существенного экономического эффекта от автоматизации учета, т.к. по сути это

Слайд 13Эффекты, которые обещают различные информационные системы, во многом схожи (несмотря на специфику

Эффекты, которые обещают различные информационные системы, во многом схожи (несмотря на специфику

Слайд 141) Рассчитать реальную «цену ошибки» – невозможно.

2) Ожидания по увеличению производительности труда

1) Рассчитать реальную «цену ошибки» – невозможно.

2) Ожидания по увеличению производительности труда

Слайд 15Существуют примеры предприятий, где внедрение системы менеджмента качества парализовало всю работу –

Существуют примеры предприятий, где внедрение системы менеджмента качества парализовало всю работу –

Слайд 16Именно в производстве (в цехах и участках) создается прибавочная стоимость, и надлежащая

Именно в производстве (в цехах и участках) создается прибавочная стоимость, и надлежащая

Слайд 17Правильная организация производства, при которой каждый процесс идет в нужном порядке, с

Правильная организация производства, при которой каждый процесс идет в нужном порядке, с

Слайд 18Вопрос CNews ком.директору компании «ДИТ» Эльдару Джураеву: «Какие решения по управлению предприятием,

Вопрос CNews ком.директору компании «ДИТ» Эльдару Джураеву: «Какие решения по управлению предприятием,

Слайд 19Возможно, мы ищем эффект, который нам нужен, не в том масштабе

Относительная эффективность

внедрения

Возможно, мы ищем эффект, который нам нужен, не в том масштабе

Относительная эффективность

внедрения

Слайд 20Существенный фактор при внедрении ERP-систем – оценка реального масштаба предприятия (мощности его

Существенный фактор при внедрении ERP-систем – оценка реального масштаба предприятия (мощности его

Слайд 21Вариант 1 – у нас все в системе, но баланс «в Excel»

По

Вариант 1 – у нас все в системе, но баланс «в Excel»

По

Слайд 22Консолидация в учетной системе

Понимая необходимость технологического контроля основных учетных принципов (прежде всего

Консолидация в учетной системе

Понимая необходимость технологического контроля основных учетных принципов (прежде всего

Слайд 23Вариант 2 – у нас все в системе, «как в Excel»

Иногда требование

Вариант 2 – у нас все в системе, «как в Excel»

Иногда требование

Слайд 24Для получения положительного эффекта от автоматизации необходимо:

не ставить изначально целью изменение технологии

Для получения положительного эффекта от автоматизации необходимо:

не ставить изначально целью изменение технологии

Презентация-1 (1)

Презентация-1 (1) Think Backwards

Think Backwards Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок

Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок Необычные памятники

Необычные памятники ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ.

ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ. Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг.

Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг. So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Құрметті брифингке қатысушылар!

Құрметті брифингке қатысушылар! Десять основных проблем в регистрации социально ориентированных некоммерческих организаций

Десять основных проблем в регистрации социально ориентированных некоммерческих организаций Социальный институт семьи и брака

Социальный институт семьи и брака Christmas in America

Christmas in America Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за

Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за Задачи на сплавы и концентрацию

Задачи на сплавы и концентрацию Мастер - класс по предмету Технология. Оригами из ткани

Мастер - класс по предмету Технология. Оригами из ткани Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение

Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение 1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков

1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ

ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ Тонкий лёд

Тонкий лёд Презентация на тему Ставропольский район в годы ВОВ

Презентация на тему Ставропольский район в годы ВОВ  Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон

Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон слайды по конституции

слайды по конституции С заботой о пернатых друзьях

С заботой о пернатых друзьях Растительный и животный мир России в условиях государственного аппарата

Растительный и животный мир России в условиях государственного аппарата Зимние народные праздники

Зимние народные праздники Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Educational system in the United Kingdom

Educational system in the United Kingdom Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM

Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM Гибридные автомобили

Гибридные автомобили