Разумная практика управления рисками Одно из основных требований иностранных инвесторов к российским банкам

- Разумная практика управления рисками Одно из основных требований иностранных инвесторов к российским банкам

Содержание

- 2. План презентации РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ПРАКТИКИ УПРАВЛЕНИЯ РИСКАМИ В РОССИЙСКИХ БАНКАХ 1-3 БЕНЧМАРКИНГ КАКИЕ УЛУЧШЕНИЯ В ОБЛАСТИ

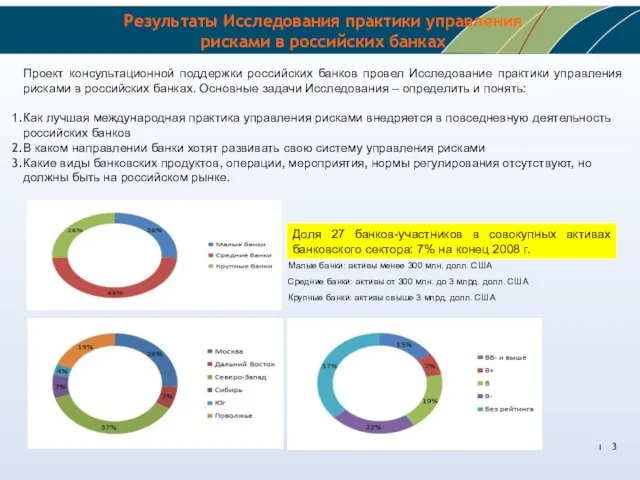

- 3. Доля 27 банков-участников в совокупных активах банковского сектора: 7% на конец 2008 г. Малые банки: активы

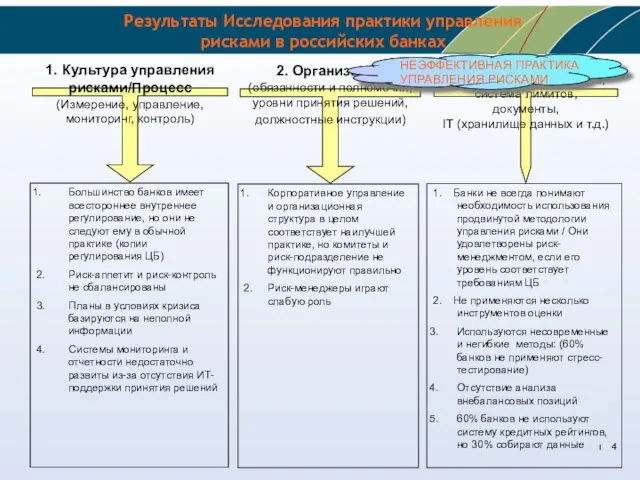

- 4. 3. Инструментарий (методы измерения рисков, система лимитов, документы, IT (хранилище данных и т.д.) 1. Культура управления

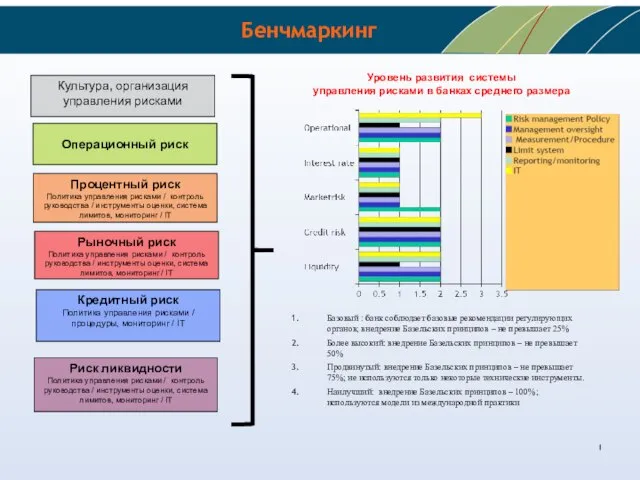

- 5. Бенчмаркинг Кредитный риск Политика управления рисками / процедуры, мониторинг / IT Риск ликвидности Политика управления рисками

- 6. Какие улучшения в области управления рисками необходимы российским банкам в будущем Крупные банки осознают необходимость развития

- 7. 1) Организация должна устанавливать целевые значения риск-аппетита (для всех типов риска), формулировать стратегию и 2) Проводить

- 8. СПАСИБО ЗА ВНИМАНИЕ!

- 10. Скачать презентацию

Слайд 2План презентации

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ПРАКТИКИ УПРАВЛЕНИЯ РИСКАМИ В РОССИЙСКИХ БАНКАХ 1-3

БЕНЧМАРКИНГ

КАКИЕ УЛУЧШЕНИЯ В

План презентации

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ПРАКТИКИ УПРАВЛЕНИЯ РИСКАМИ В РОССИЙСКИХ БАНКАХ 1-3

БЕНЧМАРКИНГ

КАКИЕ УЛУЧШЕНИЯ В

Слайд 3Доля 27 банков-участников в совокупных активах банковского сектора: 7% на конец 2008

Доля 27 банков-участников в совокупных активах банковского сектора: 7% на конец 2008

Слайд 43. Инструментарий

(методы измерения рисков,

система лимитов, документы,

IT (хранилище данных и

3. Инструментарий

(методы измерения рисков,

система лимитов, документы,

IT (хранилище данных и

Слайд 5Бенчмаркинг

Кредитный риск

Политика управления рисками / процедуры, мониторинг / IT

Риск ликвидности

Политика управления

Бенчмаркинг

Кредитный риск

Политика управления рисками / процедуры, мониторинг / IT

Риск ликвидности

Политика управления

Слайд 6 Какие улучшения в области управления рисками необходимы российским банкам в будущем

Какие улучшения в области управления рисками необходимы российским банкам в будущем

Слайд 71) Организация должна устанавливать целевые значения риск-аппетита (для всех типов риска), формулировать

1) Организация должна устанавливать целевые значения риск-аппетита (для всех типов риска), формулировать

Слайд 8СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

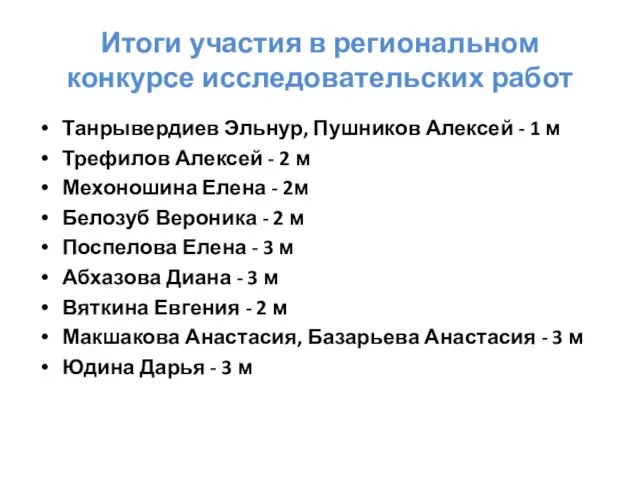

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

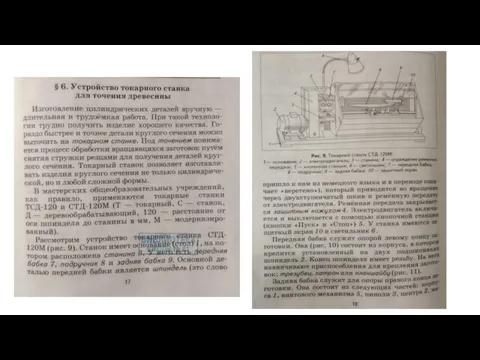

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»