- Реализация Федерального Закона № 212-ФЗПереход на страховые взносы.

Содержание

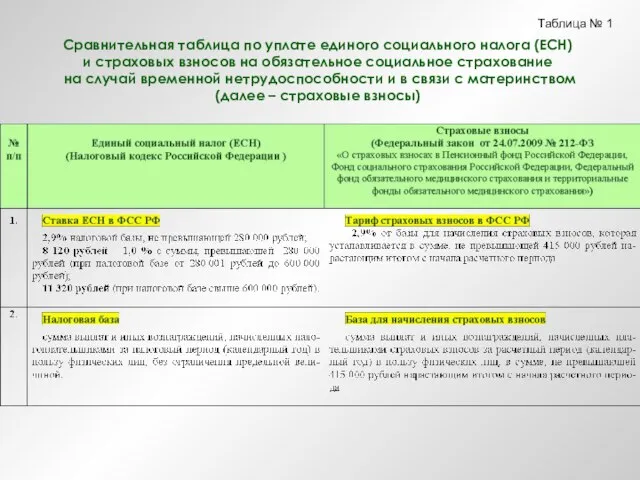

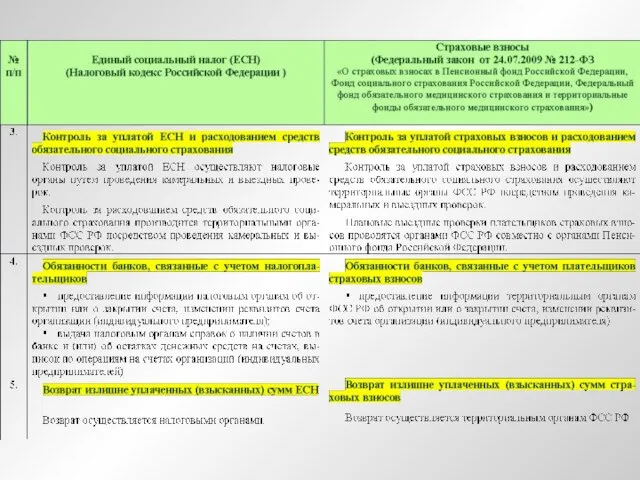

- 2. Сравнительная таблица по уплате единого социального налога (ЕСН) и страховых взносов на обязательное социальное страхование на

- 4. Сумма застрахованного годового заработка на 2010 - 2012 годы Слайд 4

- 5. Тарифы страховых взносов в Фонд социального страхования Российской Федерации на переходный период в 2010 году для

- 6. Компенсация выпадающих доходов в 2011-2014 годах в связи с установлением пониженных тарифов страховых взносов В 2010

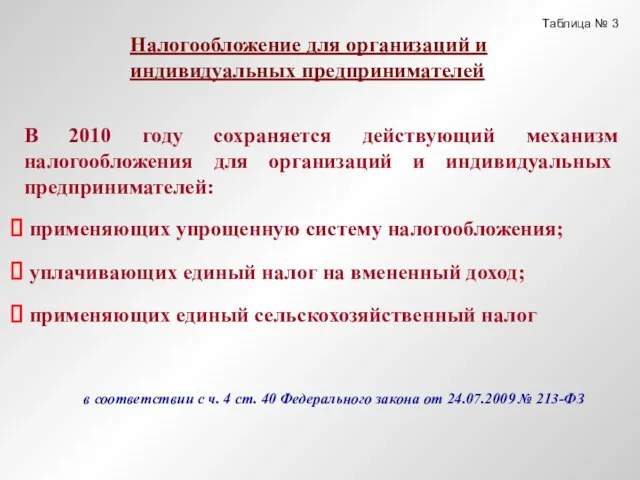

- 7. В 2010 году сохраняется действующий механизм налогообложения для организаций и индивидуальных предпринимателей: применяющих упрощенную систему налогообложения;

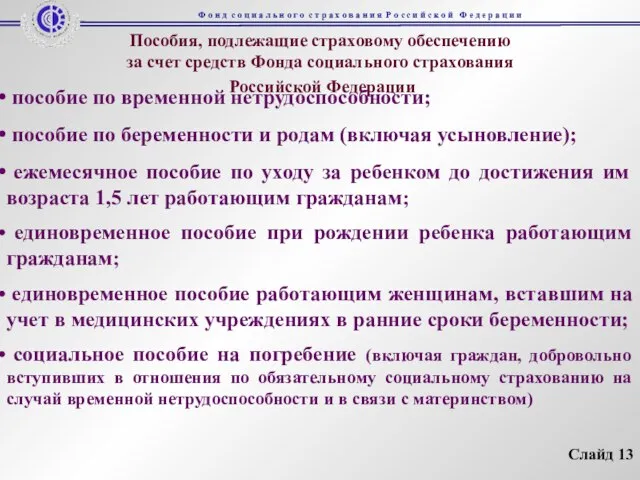

- 8. Пособия, подлежащие страховому обеспечению за счет средств Фонда социального страхования Российской Федерации пособие по временной нетрудоспособности;

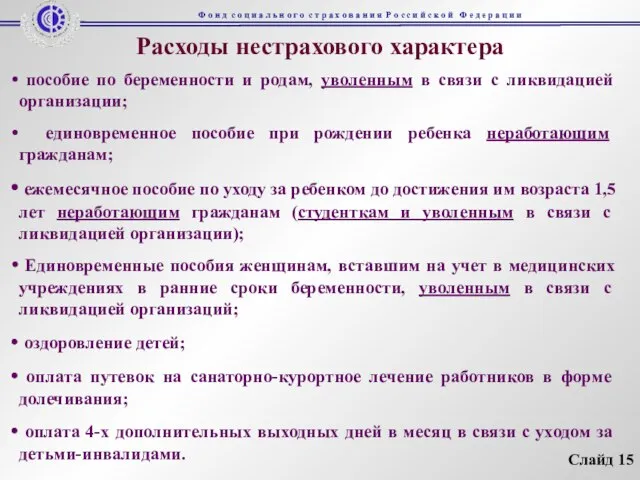

- 9. Расходы нестрахового характера пособие по беременности и родам, уволенным в связи с ликвидацией организации; единовременное пособие

- 10. Сравнительная таблица максимальных размеров пособий в 2009 году и предельных сумм возмещения утраченного заработка на 2010

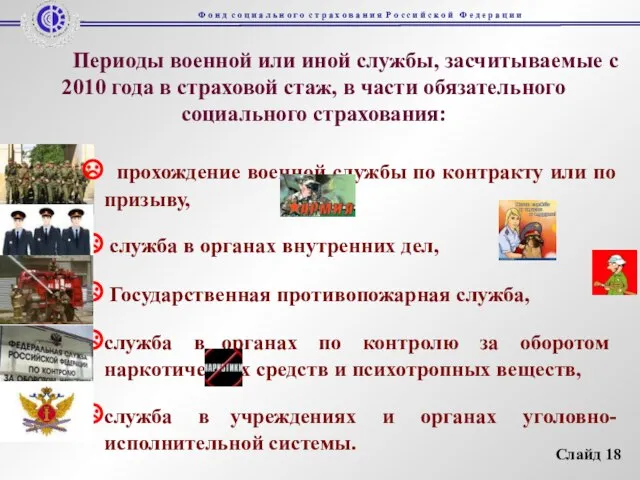

- 11. прохождение военной службы по контракту или по призыву, служба в органах внутренних дел, Государственная противопожарная служба,

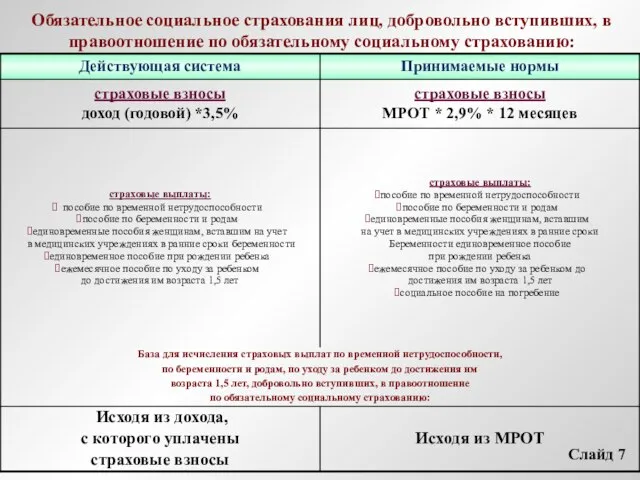

- 12. Обязательное социальное страхования лиц, добровольно вступивших, в правоотношение по обязательному социальному страхованию: Слайд 7

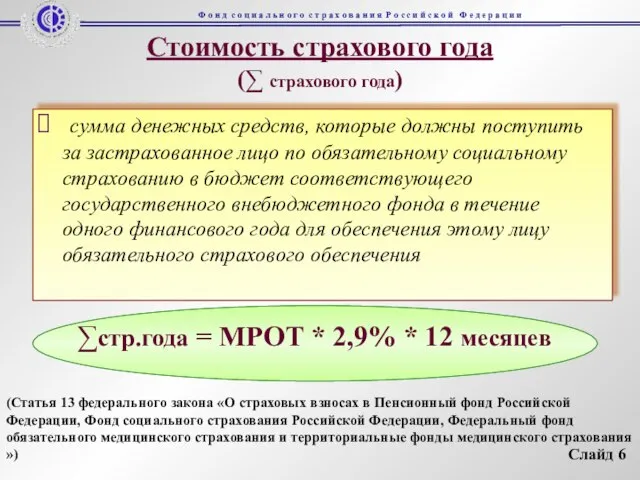

- 13. Стоимость страхового года (∑ страхового года) сумма денежных средств, которые должны поступить за застрахованное лицо по

- 15. Скачать презентацию

Слайд 4

Сумма застрахованного годового заработка

на 2010 - 2012 годы

Слайд 4

Сумма застрахованного годового заработка

на 2010 - 2012 годы

Слайд 4

Слайд 5 Тарифы страховых взносов в Фонд социального страхования

Российской Федерации на переходный

Тарифы страховых взносов в Фонд социального страхования Российской Федерации на переходный

Слайд 6

Компенсация выпадающих доходов в 2011-2014 годах в связи с установлением пониженных

Компенсация выпадающих доходов в 2011-2014 годах в связи с установлением пониженных

Слайд 7В 2010 году сохраняется действующий механизм налогообложения для организаций и индивидуальных предпринимателей:

В 2010 году сохраняется действующий механизм налогообложения для организаций и индивидуальных предпринимателей:

Слайд 8Пособия, подлежащие страховому обеспечению

за счет средств Фонда социального страхования

Российской Федерации

Пособия, подлежащие страховому обеспечению за счет средств Фонда социального страхования Российской Федерации

Слайд 9Расходы нестрахового характера

пособие по беременности и родам, уволенным в связи

Расходы нестрахового характера

пособие по беременности и родам, уволенным в связи

Слайд 10Сравнительная таблица

максимальных размеров пособий в 2009 году и предельных сумм возмещения

Сравнительная таблица максимальных размеров пособий в 2009 году и предельных сумм возмещения

Слайд 11

прохождение военной службы по контракту или по призыву,

служба

прохождение военной службы по контракту или по призыву,

служба

Слайд 12Обязательное социальное страхования лиц, добровольно вступивших, в правоотношение по обязательному социальному страхованию:

Слайд

Обязательное социальное страхования лиц, добровольно вступивших, в правоотношение по обязательному социальному страхованию:

Слайд

Слайд 13Стоимость страхового года

(∑ страхового года)

сумма денежных средств, которые должны поступить

Стоимость страхового года

(∑ страхового года)

сумма денежных средств, которые должны поступить

Конституция – основной закон страны

Конституция – основной закон страны Презентация на тему Дети и проблема школьной дисциплины

Презентация на тему Дети и проблема школьной дисциплины Природа и сущность лидерства

Природа и сущность лидерства Производство на заводе будущего. Завод железобетонных изделий №1 2040 год

Производство на заводе будущего. Завод железобетонных изделий №1 2040 год ТИПЫ РЕЧИ

ТИПЫ РЕЧИ Национальная безопасность РФ

Национальная безопасность РФ 5

5 Каталог №6 Beauty Awards

Каталог №6 Beauty Awards Vara și iarna

Vara și iarna Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ

Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж

Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії

Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії Презентация на тему Ко дню святого Валентина

Презентация на тему Ко дню святого Валентина Марочний капітал і способи його оцінки

Марочний капітал і способи його оцінки История и методология стратегирования

История и методология стратегирования Формы культуры

Формы культуры Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс

Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс Prezentatsia

Prezentatsia Осенний вернисаж. Прощаемся с летом

Осенний вернисаж. Прощаемся с летом Самостоятельная работа

Самостоятельная работа Философия Новейшего времени и современности

Философия Новейшего времени и современности Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21

Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21 Влияние воды на климат

Влияние воды на климат Дуэль и смерть А.С. Пушкина

Дуэль и смерть А.С. Пушкина «На совместное творение всегда есть вдохновение!»

«На совместное творение всегда есть вдохновение!» Многогранный мир французских праздников

Многогранный мир французских праздников Ответственность основного общества по долгам дочернего

Ответственность основного общества по долгам дочернего Сезоны и погода

Сезоны и погода