- Prezentatsia

Содержание

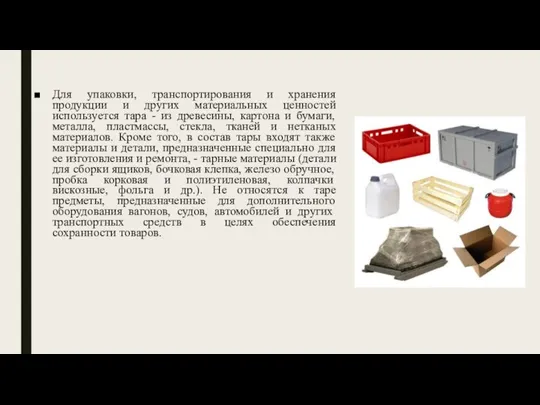

- 2. Для упаковки, транспортирования и хранения продукции и других материальных ценностей используется тара - из древесины, картона

- 3. Учет наличия и движения тары и тарных материалов ведется организациями (в том числе промышленными предприятиями) на

- 4. Тара однократного использования К ней относятся бумажная, картонная, полиэтиленовая тара, а также бумажные мешки и мешки

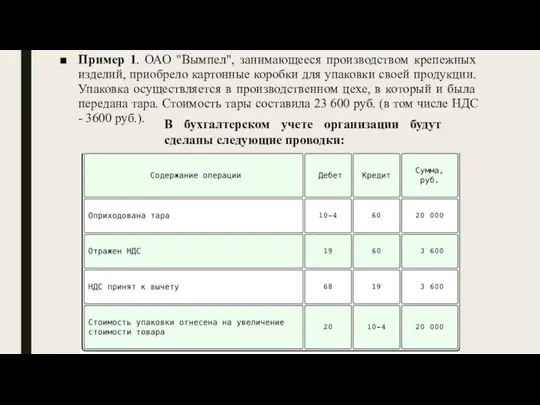

- 5. Пример 1. ОАО "Вымпел", занимающееся производством крепежных изделий, приобрело картонные коробки для упаковки своей продукции. Упаковка

- 6. Многооборотная тара В соответствии со ст. 517 ГК РФ покупатель (получатель) обязан возвратить поставщику многооборотную тару

- 7. К возвратной, как правило, относятся деревянная (ящики, бочки, кадки), картонная (ящики из гофрированного и плоского склеенного

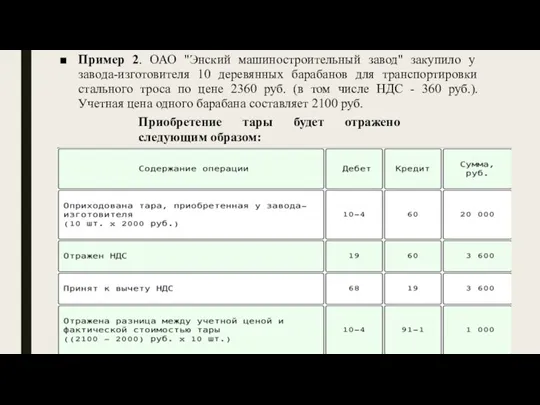

- 8. Пример 2. ОАО "Энский машиностроительный завод" закупило у завода-изготовителя 10 деревянных барабанов для транспортировки стального троса

- 9. Учет тары у продавца Когда по условиям договора покупатель не обязан возвращать тару, в учете продавца

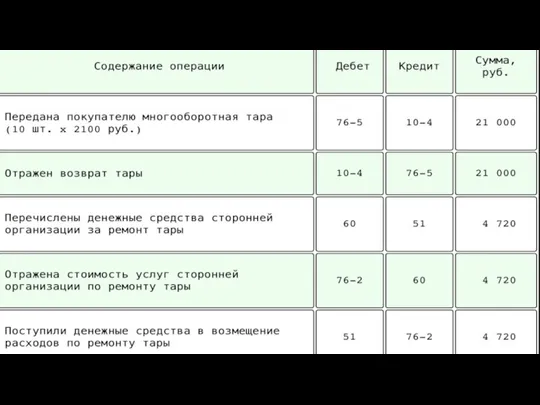

- 10. Пример 3. ОАО "Энский машиностроительный завод" реализовало ООО "Октябрь" стальной трос, для которого в качестве тары

- 11. Получив барабаны, ОАО "Энский машиностроительный завод" обнаружило, что они нуждаются в ремонте, и воспользовалось услугами сторонней

- 13. Учет тары у покупателя Тара, поступившая вместе с товаром, учитывается одновременно с его оприходованием. Если тара

- 15. Скачать презентацию

Слайд 2Для упаковки, транспортирования и хранения продукции и других материальных ценностей используется тара

Для упаковки, транспортирования и хранения продукции и других материальных ценностей используется тара

Слайд 3Учет наличия и движения тары и тарных материалов ведется организациями (в том

Учет наличия и движения тары и тарных материалов ведется организациями (в том

Слайд 4Тара однократного использования

К ней относятся бумажная, картонная, полиэтиленовая тара, а также бумажные

Тара однократного использования

К ней относятся бумажная, картонная, полиэтиленовая тара, а также бумажные

Слайд 5Пример 1. ОАО "Вымпел", занимающееся производством крепежных изделий, приобрело картонные коробки для

Пример 1. ОАО "Вымпел", занимающееся производством крепежных изделий, приобрело картонные коробки для

Слайд 6Многооборотная тара

В соответствии со ст. 517 ГК РФ покупатель (получатель) обязан возвратить

Многооборотная тара

В соответствии со ст. 517 ГК РФ покупатель (получатель) обязан возвратить

Слайд 7К возвратной, как правило, относятся деревянная (ящики, бочки, кадки), картонная (ящики из

К возвратной, как правило, относятся деревянная (ящики, бочки, кадки), картонная (ящики из

Слайд 8Пример 2. ОАО "Энский машиностроительный завод" закупило у завода-изготовителя 10 деревянных барабанов

Пример 2. ОАО "Энский машиностроительный завод" закупило у завода-изготовителя 10 деревянных барабанов

Слайд 9Учет тары у продавца

Когда по условиям договора покупатель не обязан возвращать тару,

Учет тары у продавца

Когда по условиям договора покупатель не обязан возвращать тару,

Слайд 10Пример 3. ОАО "Энский машиностроительный завод" реализовало ООО "Октябрь" стальной трос, для

Пример 3. ОАО "Энский машиностроительный завод" реализовало ООО "Октябрь" стальной трос, для

Слайд 11Получив барабаны, ОАО "Энский машиностроительный завод" обнаружило, что они нуждаются в ремонте,

Получив барабаны, ОАО "Энский машиностроительный завод" обнаружило, что они нуждаются в ремонте,

Слайд 13Учет тары у покупателя

Тара, поступившая вместе с товаром, учитывается одновременно с его

Учет тары у покупателя

Тара, поступившая вместе с товаром, учитывается одновременно с его

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

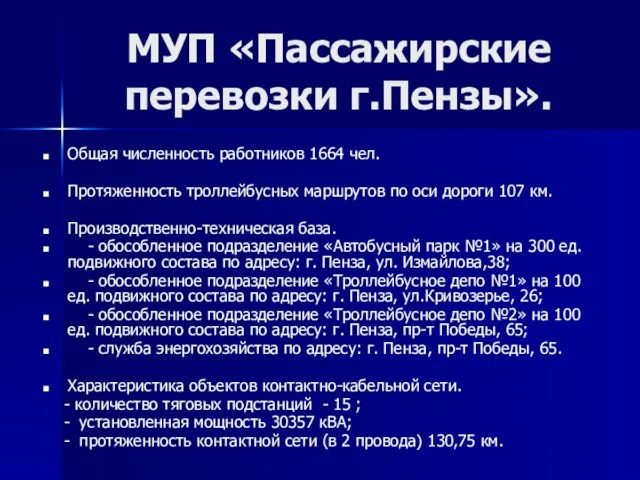

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей