- Реализация реальных инвестиционных проектов

Содержание

- 2. 1. Разработка календарного плана реализации инвестиционного проекта

- 3. Календарный план реализации инвестиционного проекта представляет собой одну из форм оперативного плана инвестиционной деятельности предприятия, отражающего

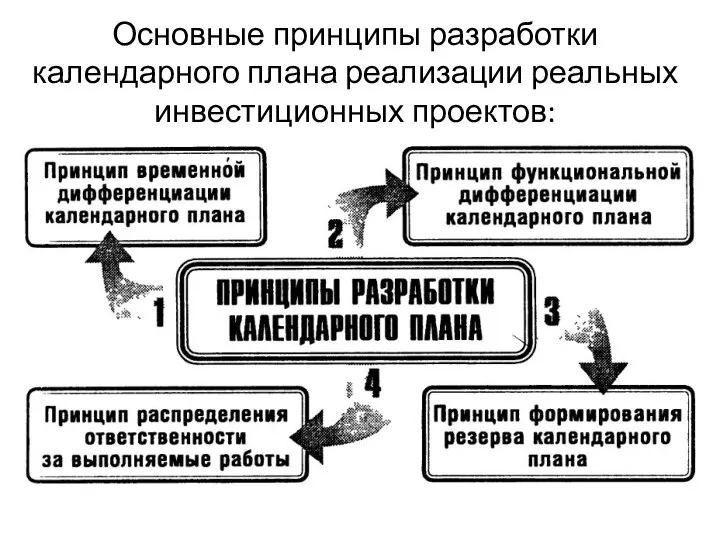

- 4. Основные принципы разработки календарного плана реализации реальных инвестиционных проектов:

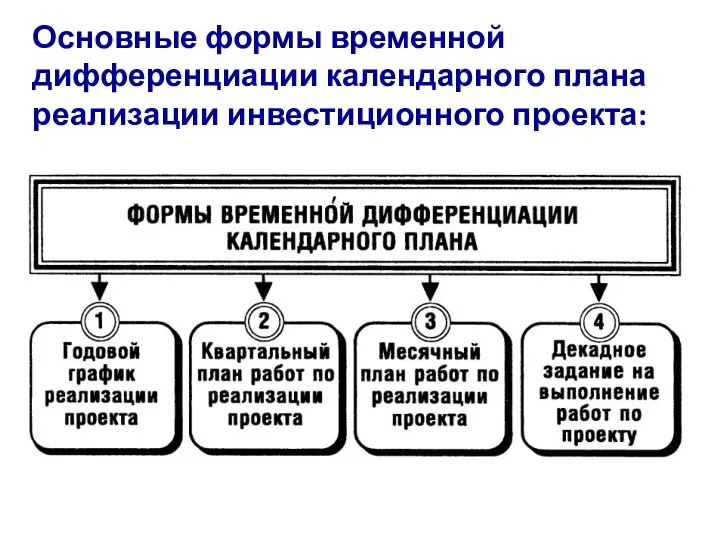

- 5. Основные формы временной дифференциации календарного плана реализации инвестиционного проекта:

- 6. Годовой график реализации инвестиционного проекта является первоначальным и основным документом. Охватывает только тот объем работ, который

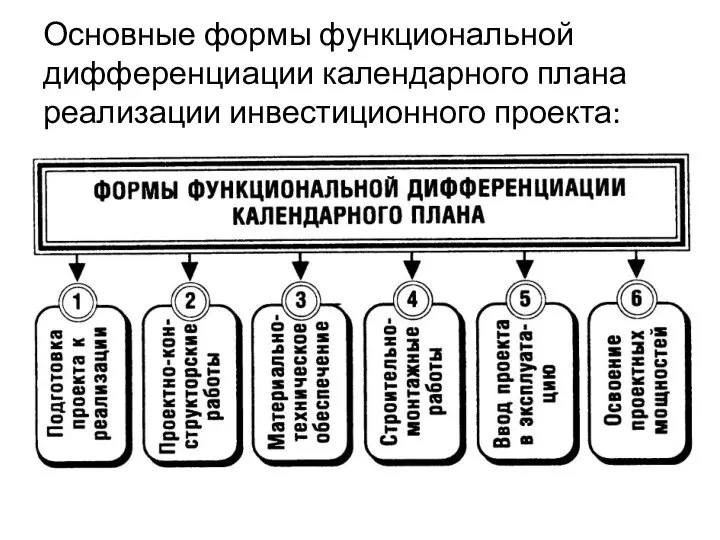

- 7. Основные формы функциональной дифференциации календарного плана реализации инвестиционного проекта:

- 8. 3. Принцип формирования резерва календарного плана реализуется в процессе планирования путем определения предельно допустимого размера нарушения

- 9. 4. Принцип распределения ответственности за выполняемые работы определяет возложение ответственности исполнения отдельных этапов работ на конкретных

- 10. 2. РАЗРАБОТКА БЮДЖЕТА РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 11. Капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм оперативного плана инвестиционной деятельности предприятия, отражающего

- 12. Плановый финансовый документ, носит название „капитальный бюджет реализации инвестиционного проекта" (или „капитальный бюджет проекта").

- 13. Разработка капитального бюджета инвестиционного проекта направлена на решение задач: 1. Определение объема и структуры расходов по

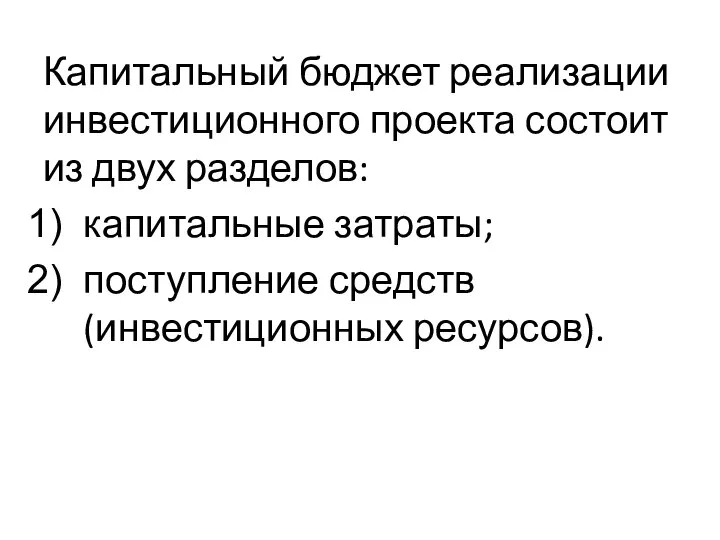

- 14. Капитальный бюджет реализации инвестиционного проекта состоит из двух разделов: капитальные затраты; поступление средств (инвестиционных ресурсов).

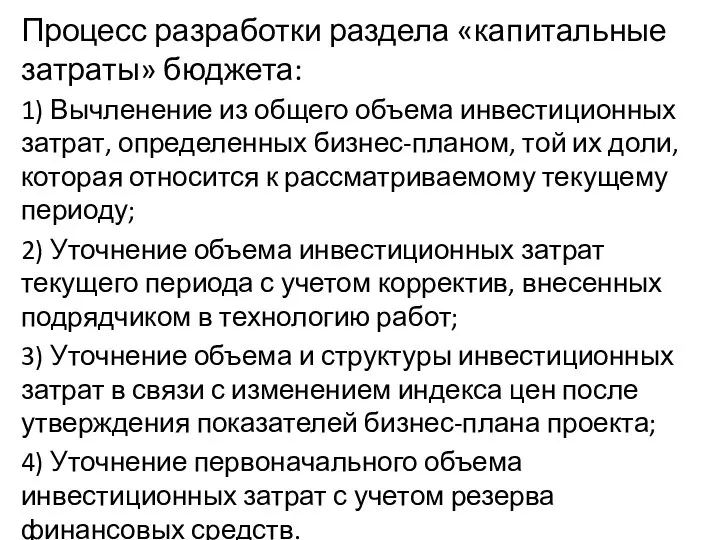

- 15. Процесс разработки раздела «капитальные затраты» бюджета: 1) Вычленение из общего объема инвестиционных затрат, определенных бизнес-планом, той

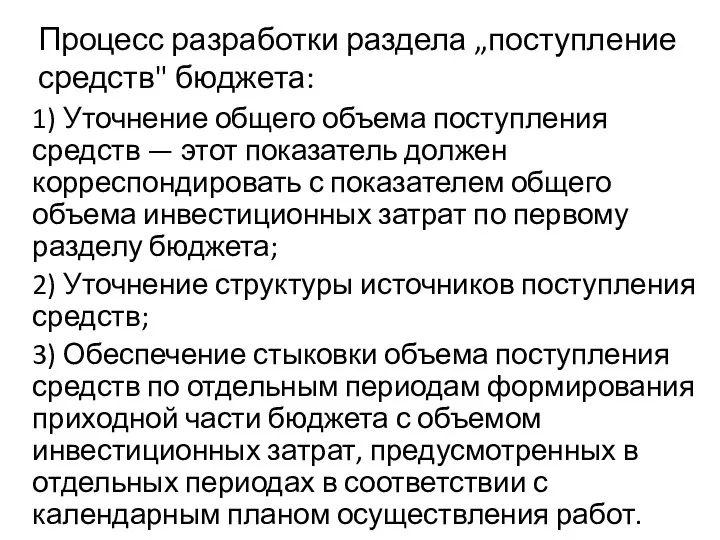

- 16. Процесс разработки раздела „поступление средств" бюджета: 1) Уточнение общего объема поступления средств — этот показатель должен

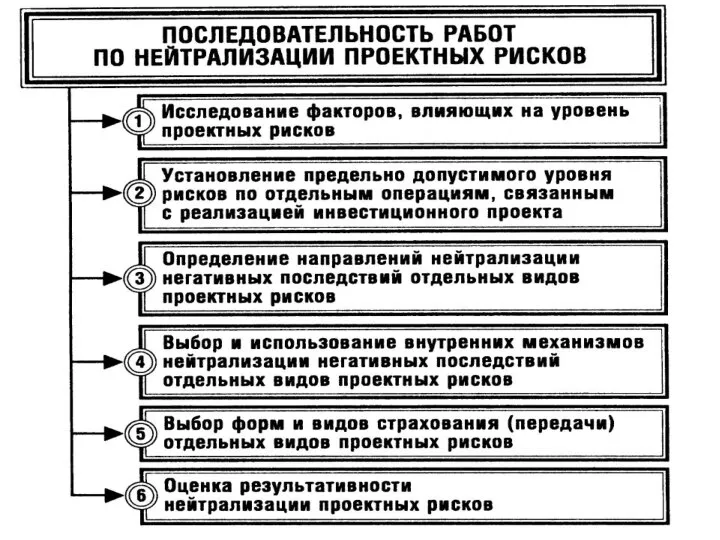

- 17. 3. ОБЕСПЕЧЕНИЕ НЕЙТРАЛИЗАЦИИ ПРОЕКТНЫХ РИСКОВ

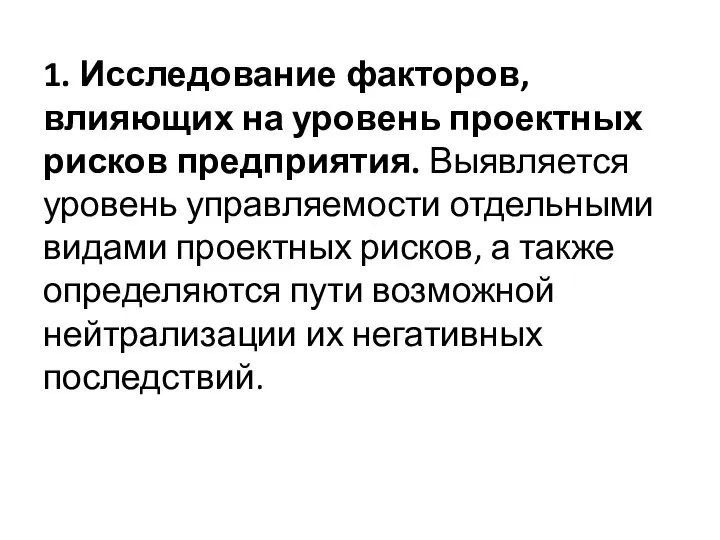

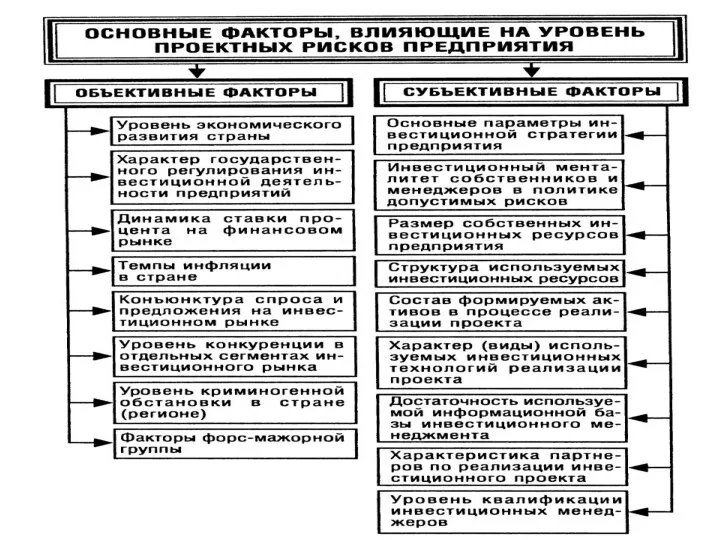

- 19. 1. Исследование факторов, влияющих на уровень проектных рисков предприятия. Выявляется уровень управляемости отдельными видами проектных рисков,

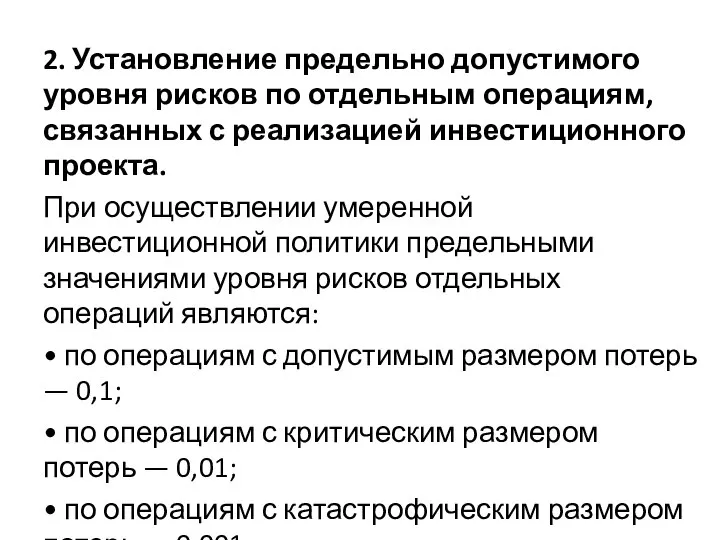

- 21. 2. Установление предельно допустимого уровня рисков по отдельным операциям, связанных с реализацией инвестиционного проекта. При осуществлении

- 22. 3. Определение направлений нейтрализации негативных последствий отдельных видов проектных рисков. В системе инвестиционного менеджмента используется в

- 23. 4. Выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов проектных рисков. Эти механизмы избираются

- 24. Система внутренних механизмов нейтрализации проектных рисков предусматривает использование следующих основных методов: А. Избежание риска. К числу

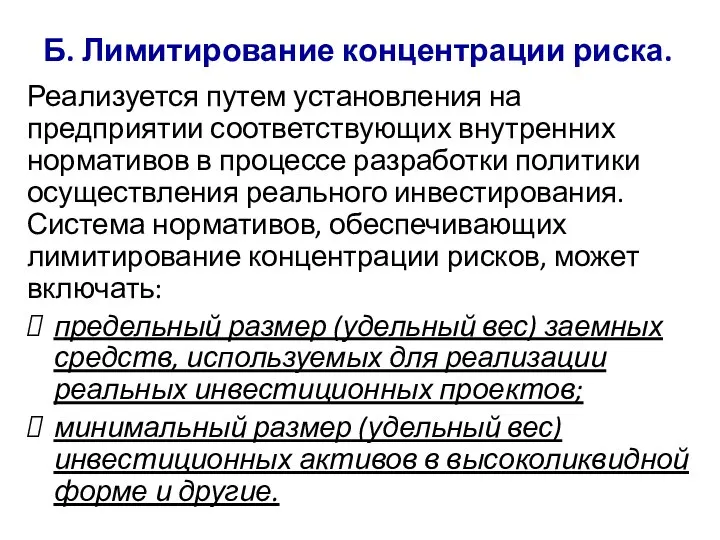

- 25. Б. Лимитирование концентрации риска. Реализуется путем установления на предприятии соответствующих внутренних нормативов в процессе разработки политики

- 26. В. Распределение рисков. Основные направления распределения проектных рисков: распределение риска между участниками инвестиционного проекта; распределение риска

- 27. Г. Самострахование (внутреннее страхование). Основными формами этого направления нейтрализации проектных рисков являются: формирование резервного (страхового) фонда

- 28. Д. Прочие методы внутренней нейтрализации проектных рисков. К числу основных из таких методов, используемых предприятием, могут

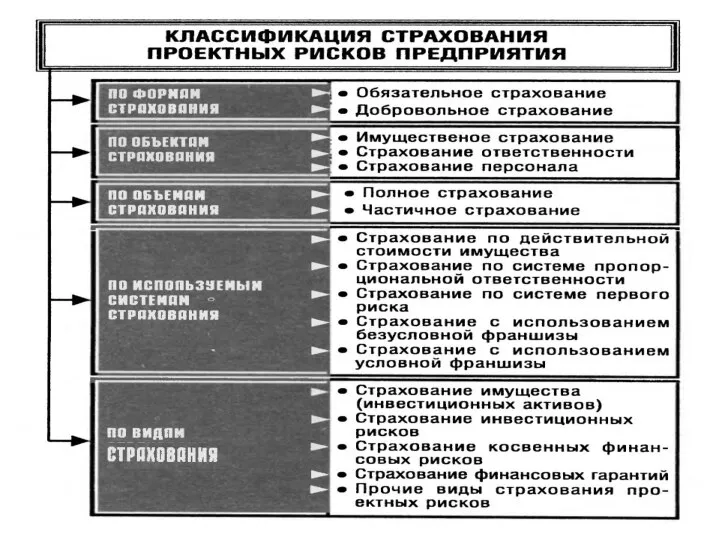

- 29. 5. Выбор форм и видов страхования (передачи) отдельных видов проектных рисков. К их числу относятся наиболее

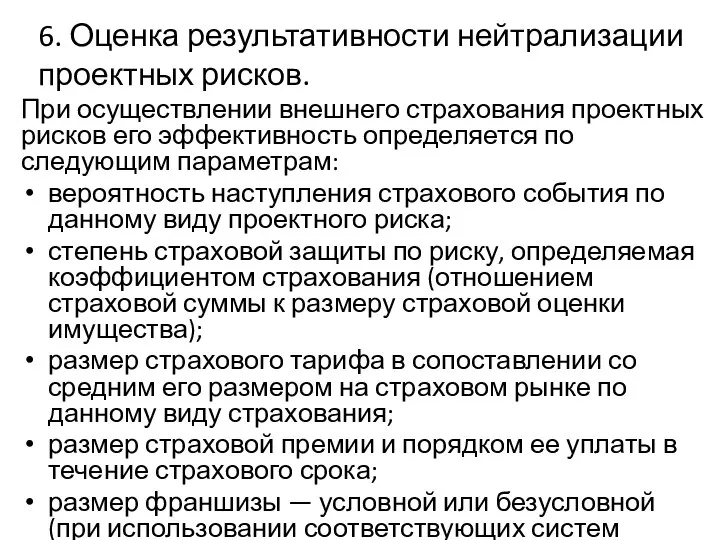

- 31. 6. Оценка результативности нейтрализации проектных рисков. При осуществлении внешнего страхования проектных рисков его эффективность определяется по

- 32. 4 ОБОСНОВАНИЕ ФОРМ ВЫХОДА ПРОЕКТА ИЗ ИНВЕСТИЦИОННОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

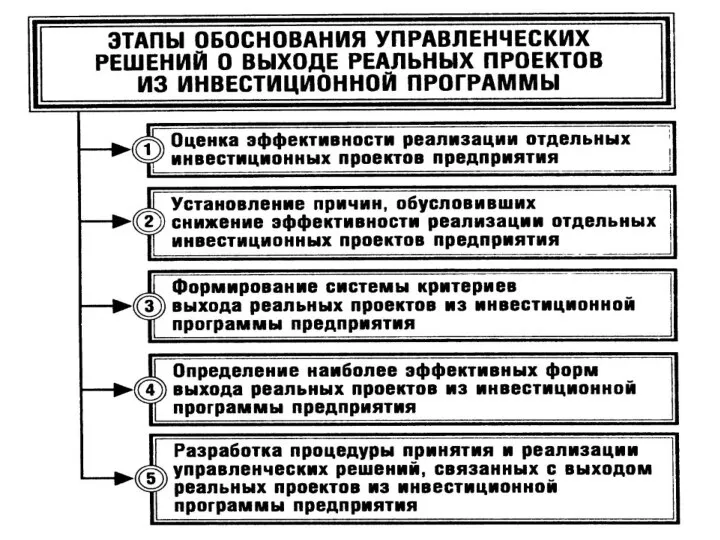

- 33. В систему оперативного управления инвестиционной программы предприятия входят мероприятия не только по успешной ее реализации, но

- 34. Необходимость корректировки инвестиционной программы предприятия диктуется в современных условиях как минимум двумя существенными причинами.

- 35. Первая связана с технологическим прогрессом, появлением на инвестиционном рынке более производительных инвестиционных товаров и более эффективных

- 36. Вторая причина связана с существенным снижением ожидаемой эффективности отдельных реализуемых инвестиционных проектов в изменившихся условиях внешней

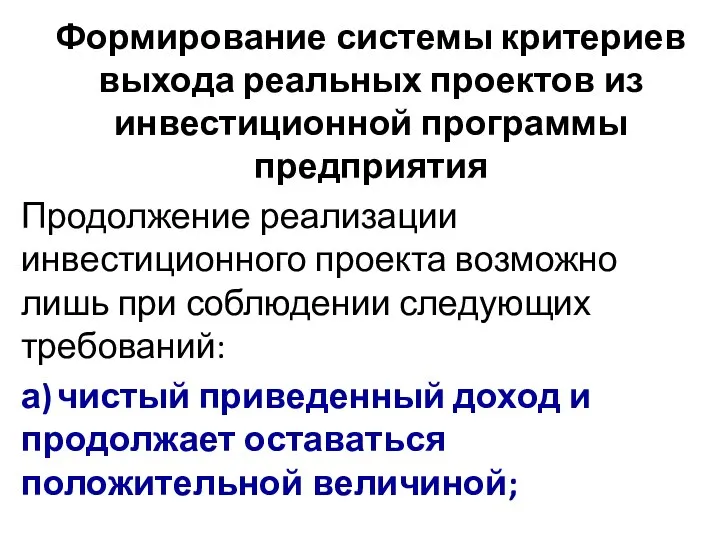

- 39. Формирование системы критериев выхода реальных проектов из инвестиционной программы предприятия Продолжение реализации инвестиционного проекта возможно лишь

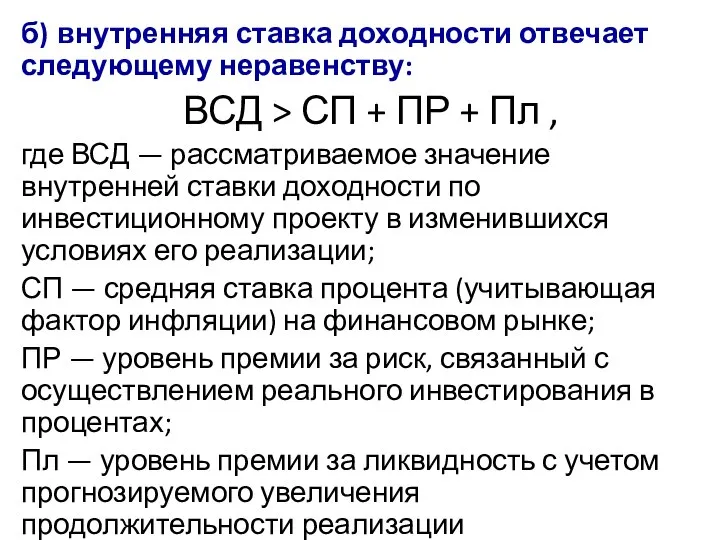

- 40. б) внутренняя ставка доходности отвечает следующему неравенству: ВСД > СП + ПР + Пл , где

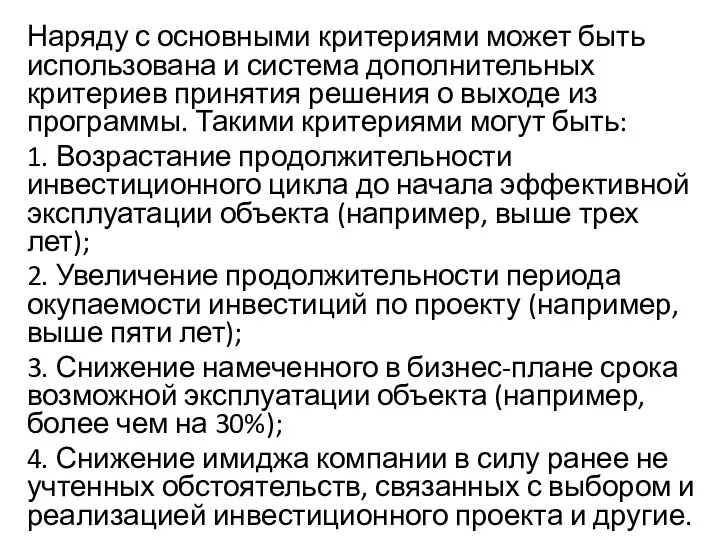

- 41. Наряду с основными критериями может быть использована и система дополнительных критериев принятия решения о выходе из

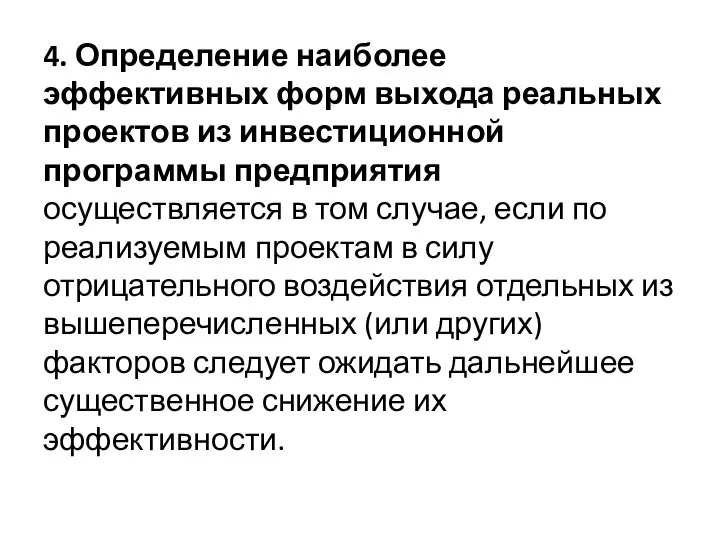

- 42. 4. Определение наиболее эффективных форм выхода реальных проектов из инвестиционной программы предприятия осуществляется в том случае,

- 43. Основными из этих форм являются: отказ от реализации проекта до начала строительно-монтажных работ; продажа частично реализованного

- 44. 5. Разработка процедуры принятия и реализации управленческих решений, связанных с выходом реальных проектов из инвестиционной программы

- 45. определение предельных сроков принятия таких решений при снижающейся эффективности отдельных реализуемых проектов; определение наилучших форм реализации

- 47. Скачать презентацию

Слайд 3Календарный план реализации инвестиционного проекта представляет собой одну из форм оперативного плана

Календарный план реализации инвестиционного проекта представляет собой одну из форм оперативного плана

Слайд 4Основные принципы разработки календарного плана реализации реальных инвестиционных проектов:

Основные принципы разработки календарного плана реализации реальных инвестиционных проектов:

Слайд 5Основные формы временной дифференциации календарного плана реализации инвестиционного проекта:

Основные формы временной дифференциации календарного плана реализации инвестиционного проекта:

Слайд 6Годовой график реализации инвестиционного проекта является первоначальным и основным документом. Охватывает только

Годовой график реализации инвестиционного проекта является первоначальным и основным документом. Охватывает только

Слайд 7Основные формы функциональной дифференциации календарного плана реализации инвестиционного проекта:

Основные формы функциональной дифференциации календарного плана реализации инвестиционного проекта:

Слайд 83. Принцип формирования резерва календарного плана реализуется в процессе планирования путем определения

3. Принцип формирования резерва календарного плана реализуется в процессе планирования путем определения

Слайд 94. Принцип распределения ответственности за выполняемые работы определяет возложение ответственности исполнения отдельных

4. Принцип распределения ответственности за выполняемые работы определяет возложение ответственности исполнения отдельных

Слайд 102. РАЗРАБОТКА БЮДЖЕТА РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

2. РАЗРАБОТКА БЮДЖЕТА РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Слайд 11Капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм оперативного плана

Капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм оперативного плана

Слайд 12Плановый финансовый документ, носит название „капитальный бюджет реализации инвестиционного проекта" (или „капитальный

Плановый финансовый документ, носит название „капитальный бюджет реализации инвестиционного проекта" (или „капитальный

Слайд 13Разработка капитального бюджета инвестиционного проекта направлена на решение задач:

1. Определение объема и

Разработка капитального бюджета инвестиционного проекта направлена на решение задач:

1. Определение объема и

Слайд 14Капитальный бюджет реализации инвестиционного проекта состоит из двух разделов:

капитальные затраты;

поступление

Капитальный бюджет реализации инвестиционного проекта состоит из двух разделов:

капитальные затраты;

поступление

Слайд 15Процесс разработки раздела «капитальные затраты» бюджета:

1) Вычленение из общего объема инвестиционных затрат,

Процесс разработки раздела «капитальные затраты» бюджета:

1) Вычленение из общего объема инвестиционных затрат,

Слайд 16Процесс разработки раздела „поступление средств" бюджета:

1) Уточнение общего объема поступления средств

Процесс разработки раздела „поступление средств" бюджета:

1) Уточнение общего объема поступления средств

Слайд 173. ОБЕСПЕЧЕНИЕ НЕЙТРАЛИЗАЦИИ ПРОЕКТНЫХ РИСКОВ

3. ОБЕСПЕЧЕНИЕ НЕЙТРАЛИЗАЦИИ ПРОЕКТНЫХ РИСКОВ

Слайд 191. Исследование факторов, влияющих на уровень проектных рисков предприятия. Выявляется уровень управляемости

1. Исследование факторов, влияющих на уровень проектных рисков предприятия. Выявляется уровень управляемости

Слайд 212. Установление предельно допустимого уровня рисков по отдельным операциям, связанных с реализацией

2. Установление предельно допустимого уровня рисков по отдельным операциям, связанных с реализацией

Слайд 223. Определение направлений нейтрализации негативных последствий отдельных видов проектных рисков. В системе

3. Определение направлений нейтрализации негативных последствий отдельных видов проектных рисков. В системе

Слайд 234. Выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов проектных

4. Выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов проектных

Слайд 24Система внутренних механизмов нейтрализации проектных рисков предусматривает использование следующих основных методов:

А. Избежание

Система внутренних механизмов нейтрализации проектных рисков предусматривает использование следующих основных методов:

А. Избежание

Слайд 25Б. Лимитирование концентрации риска.

Реализуется путем установления на предприятии соответствующих внутренних нормативов

Б. Лимитирование концентрации риска.

Реализуется путем установления на предприятии соответствующих внутренних нормативов

Слайд 26В. Распределение рисков.

Основные направления распределения проектных рисков:

распределение риска между участниками инвестиционного проекта;

распределение

В. Распределение рисков.

Основные направления распределения проектных рисков:

распределение риска между участниками инвестиционного проекта;

распределение

Слайд 27Г. Самострахование (внутреннее страхование).

Основными формами этого направления нейтрализации проектных рисков являются:

формирование резервного

Г. Самострахование (внутреннее страхование).

Основными формами этого направления нейтрализации проектных рисков являются:

формирование резервного

Слайд 28Д. Прочие методы внутренней нейтрализации проектных рисков.

К числу основных из таких

Д. Прочие методы внутренней нейтрализации проектных рисков.

К числу основных из таких

Слайд 295. Выбор форм и видов страхования (передачи) отдельных видов проектных рисков.

К

5. Выбор форм и видов страхования (передачи) отдельных видов проектных рисков.

К

Слайд 316. Оценка результативности нейтрализации проектных рисков.

При осуществлении внешнего страхования проектных рисков его

6. Оценка результативности нейтрализации проектных рисков.

При осуществлении внешнего страхования проектных рисков его

Слайд 324 ОБОСНОВАНИЕ ФОРМ ВЫХОДА ПРОЕКТА ИЗ ИНВЕСТИЦИОННОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

4 ОБОСНОВАНИЕ ФОРМ ВЫХОДА ПРОЕКТА ИЗ ИНВЕСТИЦИОННОЙ ПРОГРАММЫ ПРЕДПРИЯТИЯ

Слайд 33В систему оперативного управления инвестиционной программы предприятия входят мероприятия не только по

В систему оперативного управления инвестиционной программы предприятия входят мероприятия не только по

Слайд 34Необходимость корректировки инвестиционной программы предприятия диктуется в современных условиях как минимум двумя

Необходимость корректировки инвестиционной программы предприятия диктуется в современных условиях как минимум двумя

Слайд 35Первая связана с технологическим прогрессом, появлением на инвестиционном рынке более производительных инвестиционных

Первая связана с технологическим прогрессом, появлением на инвестиционном рынке более производительных инвестиционных

Слайд 36Вторая причина связана с существенным снижением ожидаемой эффективности отдельных реализуемых инвестиционных проектов

Вторая причина связана с существенным снижением ожидаемой эффективности отдельных реализуемых инвестиционных проектов

Слайд 39Формирование системы критериев выхода реальных проектов из инвестиционной программы предприятия

Продолжение реализации

Формирование системы критериев выхода реальных проектов из инвестиционной программы предприятия

Продолжение реализации

Слайд 40б) внутренняя ставка доходности отвечает следующему неравенству:

ВСД > СП + ПР +

б) внутренняя ставка доходности отвечает следующему неравенству:

ВСД > СП + ПР +

Слайд 41Наряду с основными критериями может быть использована и система дополнительных критериев принятия

Наряду с основными критериями может быть использована и система дополнительных критериев принятия

Слайд 424. Определение наиболее эффективных форм выхода реальных проектов из инвестиционной программы предприятия

4. Определение наиболее эффективных форм выхода реальных проектов из инвестиционной программы предприятия

Слайд 43 Основными из этих форм являются:

отказ от реализации проекта до начала строительно-монтажных

Основными из этих форм являются:

отказ от реализации проекта до начала строительно-монтажных

Слайд 445. Разработка процедуры принятия и реализации управленческих решений, связанных с выходом реальных

5. Разработка процедуры принятия и реализации управленческих решений, связанных с выходом реальных

Слайд 45определение предельных сроков принятия таких решений при снижающейся эффективности отдельных реализуемых проектов;

определение

определение предельных сроков принятия таких решений при снижающейся эффективности отдельных реализуемых проектов;

определение

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.