- Регулирование и надзор за деятельностью кредитных союзов в Узбекистане

Содержание

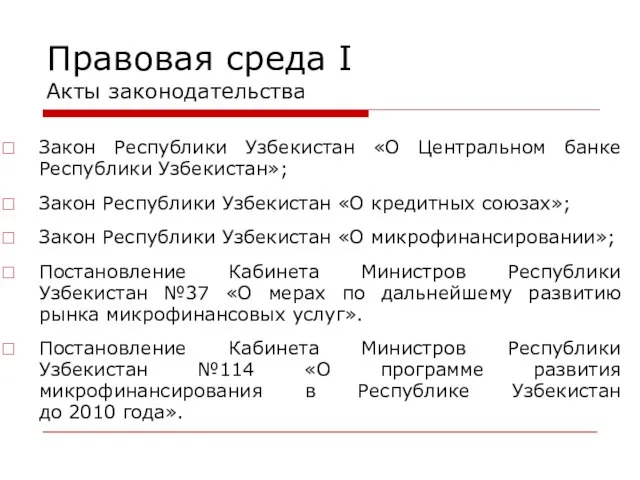

- 2. Правовая среда I Акты законодательства Закон Республики Узбекистан «О Центральном банке Республики Узбекистан»; Закон Республики Узбекистан

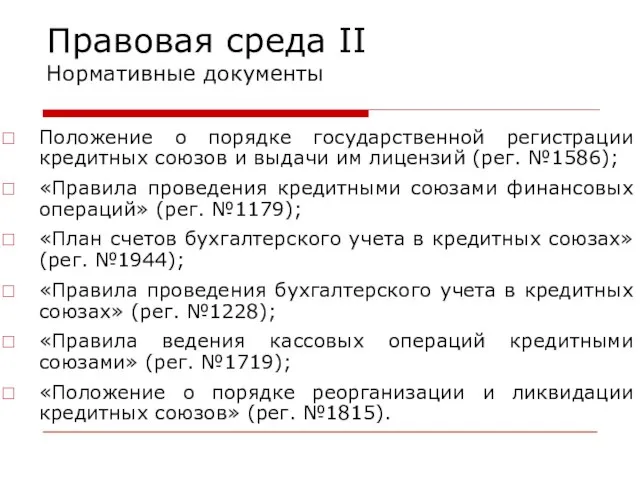

- 3. Правовая среда II Нормативные документы Положение о порядке государственной регистрации кредитных союзов и выдачи им лицензий

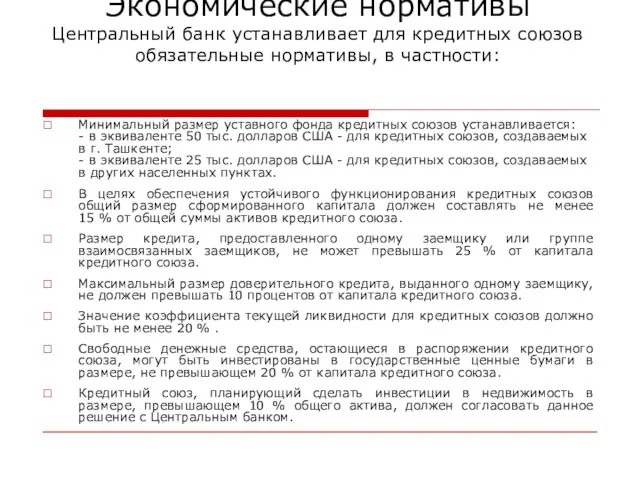

- 4. Экономические нормативы Центральный банк устанавливает для кредитных союзов обязательные нормативы, в частности: Минимальный размер уставного фонда

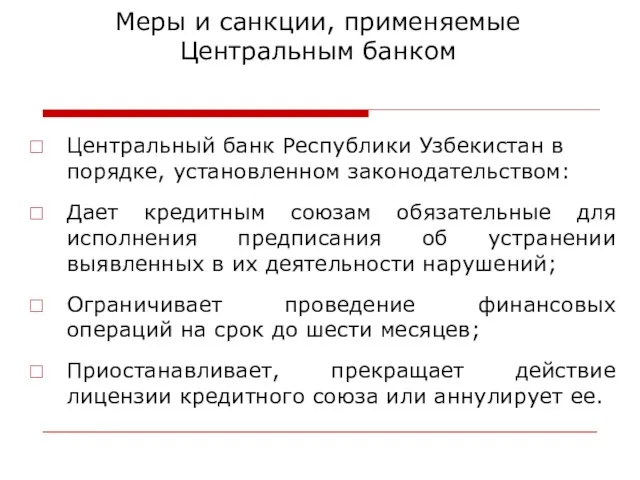

- 5. Меры и санкции, применяемые Центральным банком Центральный банк Республики Узбекистан в порядке, установленном законодательством: Дает кредитным

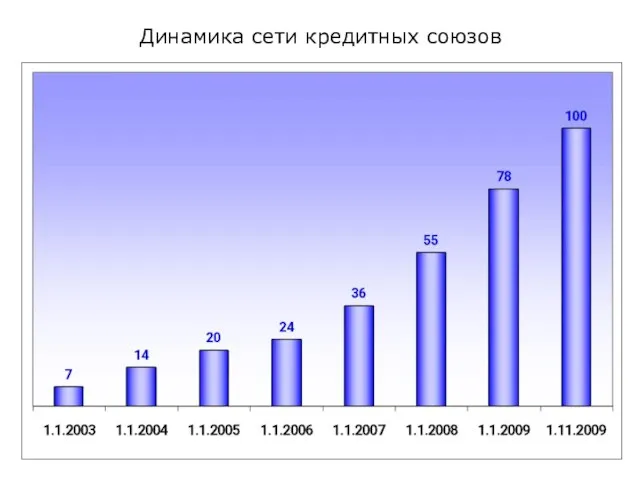

- 6. Динамика сети кредитных союзов

- 7. Динамика совокупных активов кредитных союзов

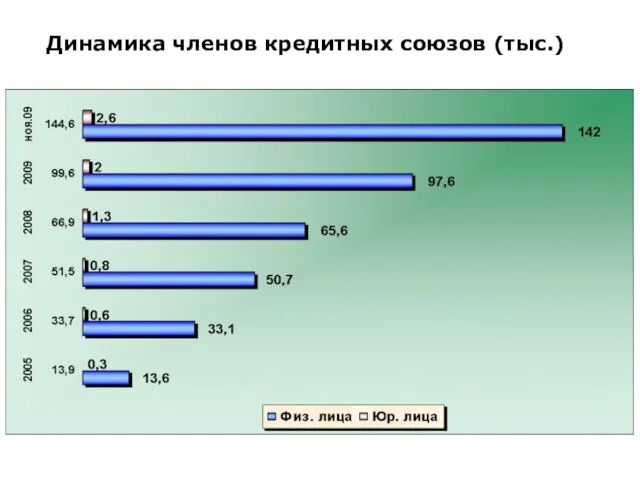

- 8. Динамика членов кредитных союзов (тыс.)

- 9. Динамика совокупного кредитного портфеля кредитных союзов

- 10. Динамика совокупного капитала кредитных союзов

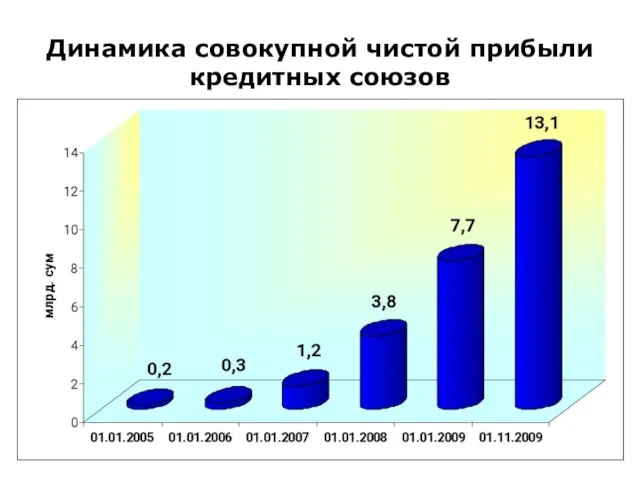

- 11. Динамика совокупной чистой прибыли кредитных союзов

- 12. Дальнейшее развитие системы микрофинансирования в Узбекистане Дальнейшее совершенствование нормативно-правовой базы Создание НКО в отдалённых районах республики

- 14. Скачать презентацию

Слайд 2Правовая среда I

Акты законодательства

Закон Республики Узбекистан «О Центральном банке Республики Узбекистан»;

Закон Республики

Правовая среда I

Акты законодательства

Закон Республики Узбекистан «О Центральном банке Республики Узбекистан»;

Закон Республики

Слайд 3Правовая среда II

Нормативные документы

Положение о порядке государственной регистрации кредитных союзов и выдачи

Правовая среда II

Нормативные документы

Положение о порядке государственной регистрации кредитных союзов и выдачи

Слайд 4Экономические нормативы

Центральный банк устанавливает для кредитных союзов обязательные нормативы, в частности:

Минимальный

Экономические нормативы

Центральный банк устанавливает для кредитных союзов обязательные нормативы, в частности:

Минимальный

Слайд 5Меры и санкции, применяемые Центральным банком

Центральный банк Республики Узбекистан в порядке,

Меры и санкции, применяемые Центральным банком

Центральный банк Республики Узбекистан в порядке,

Слайд 6Динамика сети кредитных союзов

Динамика сети кредитных союзов

Слайд 7Динамика совокупных активов кредитных союзов

Динамика совокупных активов кредитных союзов

Слайд 8Динамика членов кредитных союзов (тыс.)

Динамика членов кредитных союзов (тыс.)

Слайд 9Динамика совокупного кредитного портфеля

кредитных союзов

Динамика совокупного кредитного портфеля

кредитных союзов

Слайд 10Динамика совокупного капитала кредитных союзов

Динамика совокупного капитала кредитных союзов

Слайд 11Динамика совокупной чистой прибыли кредитных союзов

Динамика совокупной чистой прибыли кредитных союзов

Слайд 12 Дальнейшее развитие системы микрофинансирования в Узбекистане

Дальнейшее совершенствование нормативно-правовой базы

Создание НКО в

Дальнейшее развитие системы микрофинансирования в Узбекистане

Дальнейшее совершенствование нормативно-правовой базы

Создание НКО в

Цифровые лаборатории «Архимед» в изучении физики, биологии, химии

Цифровые лаборатории «Архимед» в изучении физики, биологии, химии Презентация на тему Буквенная запись свойств сложения и вычитания

Презентация на тему Буквенная запись свойств сложения и вычитания Технология производства услуги

Технология производства услуги Лесное хозяйство России. Перспективы развития

Лесное хозяйство России. Перспективы развития Кредит: сущность, функции, формы

Кредит: сущность, функции, формы ______РАСЧ_Т_И_КОНСТРУИРОВАНИЕ__БАЗЫ_КОЛОННЫ__

______РАСЧ_Т_И_КОНСТРУИРОВАНИЕ__БАЗЫ_КОЛОННЫ__ Поступление в БГУ. Подача заявления

Поступление в БГУ. Подача заявления Конвекционная печь

Конвекционная печь Презентация на тему Виды вкладов и расчет накоплений

Презентация на тему Виды вкладов и расчет накоплений Основные направления налоговой политики в топливно-энергетическом комплексе Российской Федерации

Основные направления налоговой политики в топливно-энергетическом комплексе Российской Федерации Осмосты электростанция

Осмосты электростанция Nouns in English

Nouns in English Презентация на тему Правила баскетбола

Презентация на тему Правила баскетбола А.Грин «Алые паруса».

А.Грин «Алые паруса». Переход на задачу Восполнение стока

Переход на задачу Восполнение стока Пинг-понг

Пинг-понг Каткова Варя Номинация Мой педагог - это

Каткова Варя Номинация Мой педагог - это Презентация на тему Тайны мыльных пузырей

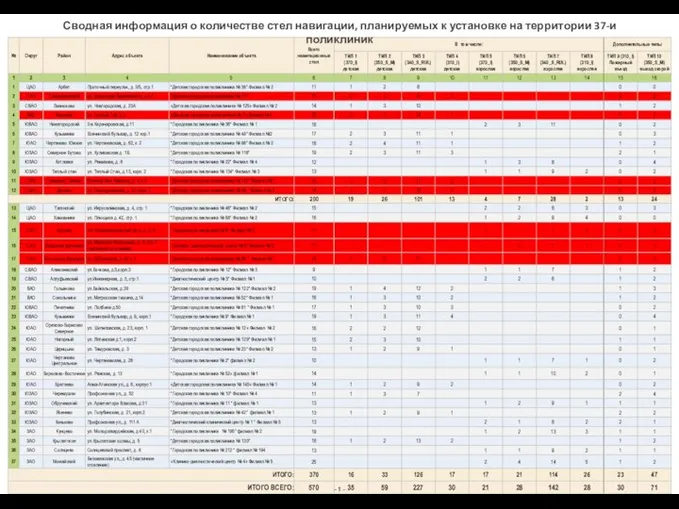

Презентация на тему Тайны мыльных пузырей  Сводная информация о количестве стел навигации, планируемых к установке на территории 37-ми поликлиник в районе Москвы

Сводная информация о количестве стел навигации, планируемых к установке на территории 37-ми поликлиник в районе Москвы Можно ли соединить детали без соединительных материалов?

Можно ли соединить детали без соединительных материалов? ТРАНСПОРТНОЕ ОБРАЗОВАНИЕ И НАУКУ НА СЛУЖБУ ТРАНСПОРТУ

ТРАНСПОРТНОЕ ОБРАЗОВАНИЕ И НАУКУ НА СЛУЖБУ ТРАНСПОРТУ Словари русского языка и их виды

Словари русского языка и их виды Математика

Математика Как стать личностью. Человек, индивид, личность

Как стать личностью. Человек, индивид, личность Приготування страв з овочів

Приготування страв з овочів Программа развития сети Александровского муниципального района на 2009 -2010 годы

Программа развития сети Александровского муниципального района на 2009 -2010 годы Чувашский костюм. Дополнительный материал

Чувашский костюм. Дополнительный материал Программа развития потенциала

Программа развития потенциала