Рекомендуемые подходы определения страховых резервов по договорам страхования жизни На основе Проекта Минфина Правил формирова

- Рекомендуемые подходы определения страховых резервов по договорам страхования жизни На основе Проекта Минфина Правил формирова

Содержание

- 2. Содержание История вопроса Что такое резерв Нетто-резерв Цильмеризация Резерв страховых бонусов Выравнивающий резерв Резерв расходов Резервный

- 3. Историческая справка Весна 1997 – изучение подходов при формировании резервов по страхованию жизни – рабочая группа

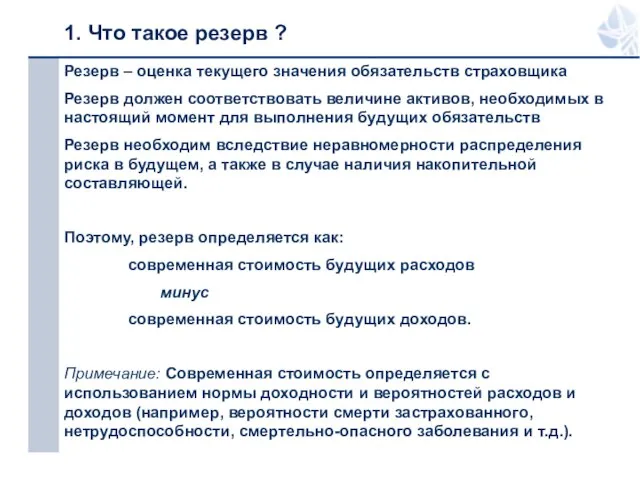

- 4. 1. Что такое резерв ? Резерв – оценка текущего значения обязательств страховщика Резерв должен соответствовать величине

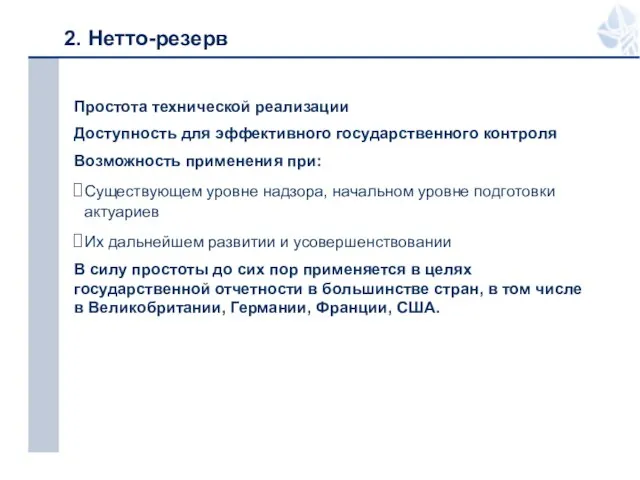

- 5. 2. Нетто-резерв Простота технической реализации Доступность для эффективного государственного контроля Возможность применения при: Существующем уровне надзора,

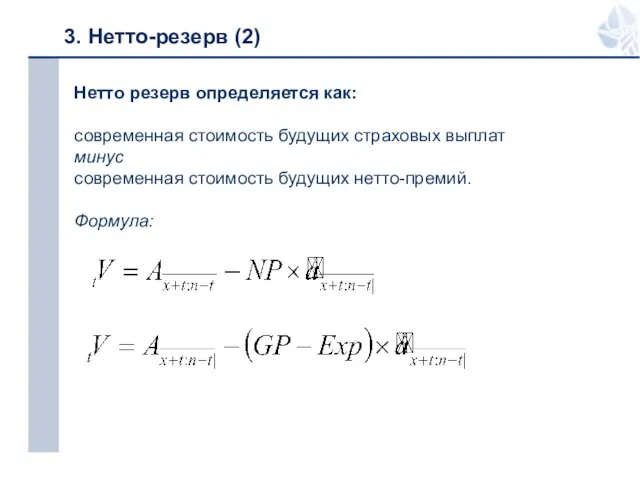

- 6. 3. Нетто-резерв (2) Нетто резерв определяется как: современная стоимость будущих страховых выплат минус современная стоимость будущих

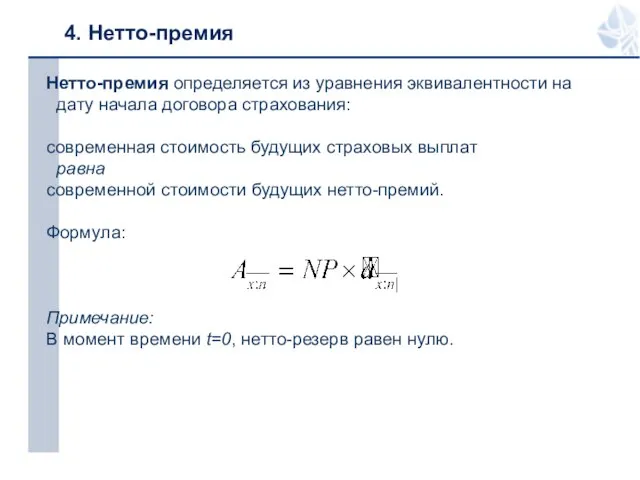

- 7. 4. Нетто-премия Нетто-премия определяется из уравнения эквивалентности на дату начала договора страхования: современная стоимость будущих страховых

- 8. 5. Нетто-резерв. Иллюстрация Норма доходности: 5% Таблица смертности: Условная таблица смертности Срок страхования: 15 лет Страховая

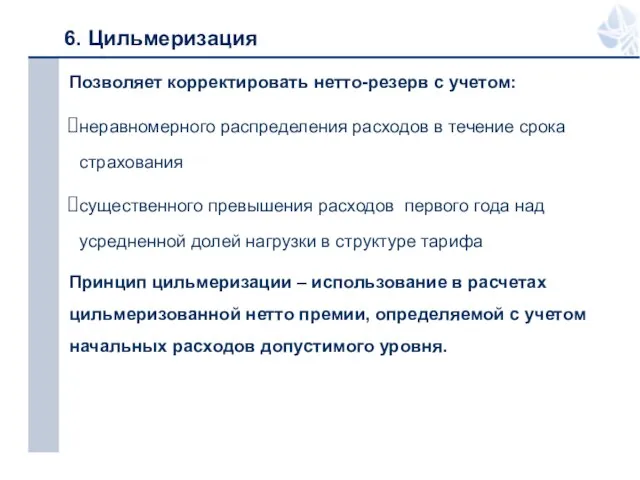

- 9. 6. Цильмеризация Позволяет корректировать нетто-резерв с учетом: неравномерного распределения расходов в течение срока страхования существенного превышения

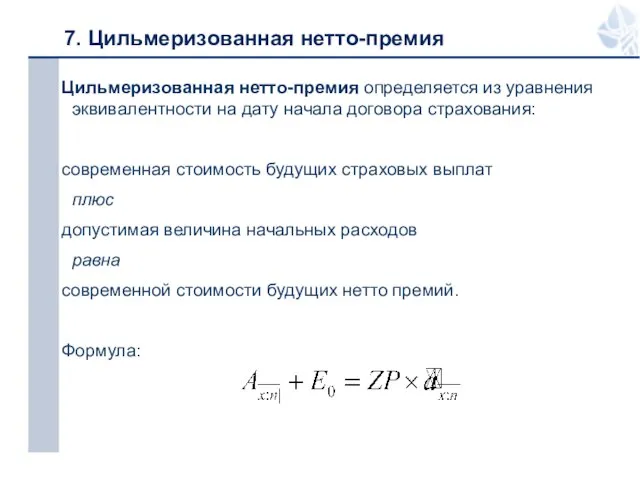

- 10. 7. Цильмеризованная нетто-премия Цильмеризованная нетто-премия определяется из уравнения эквивалентности на дату начала договора страхования: современная стоимость

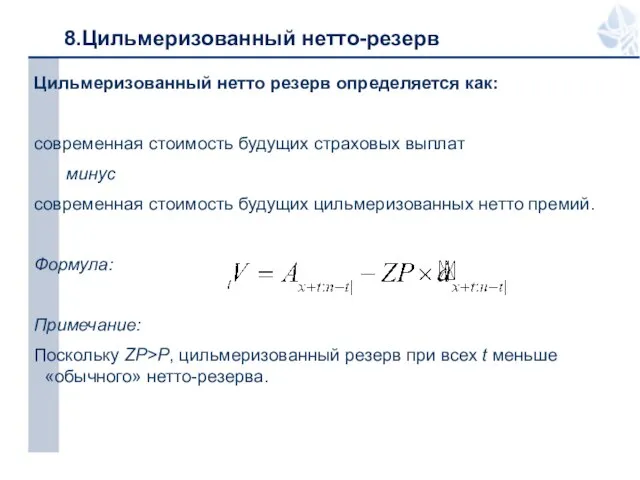

- 11. 8.Цильмеризованный нетто-резерв Цильмеризованный нетто резерв определяется как: современная стоимость будущих страховых выплат минус современная стоимость будущих

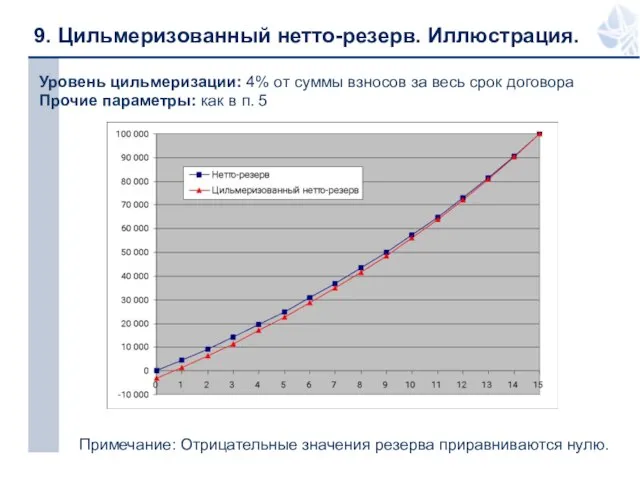

- 12. 9. Цильмеризованный нетто-резерв. Иллюстрация. Уровень цильмеризации: 4% от суммы взносов за весь срок договора Прочие параметры:

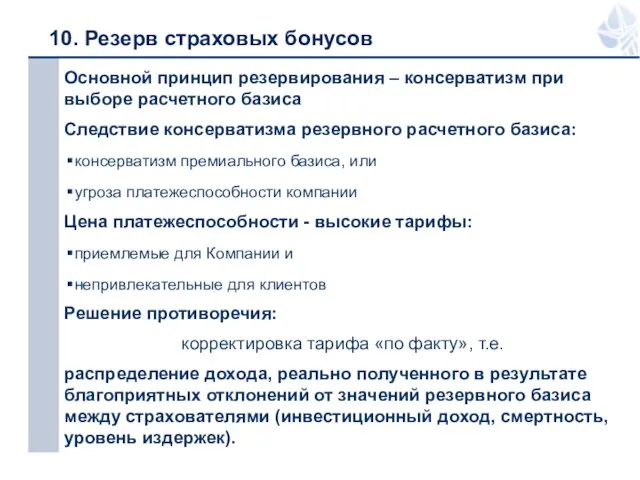

- 13. 10. Резерв страховых бонусов Основной принцип резервирования – консерватизм при выборе расчетного базиса Следствие консерватизма резервного

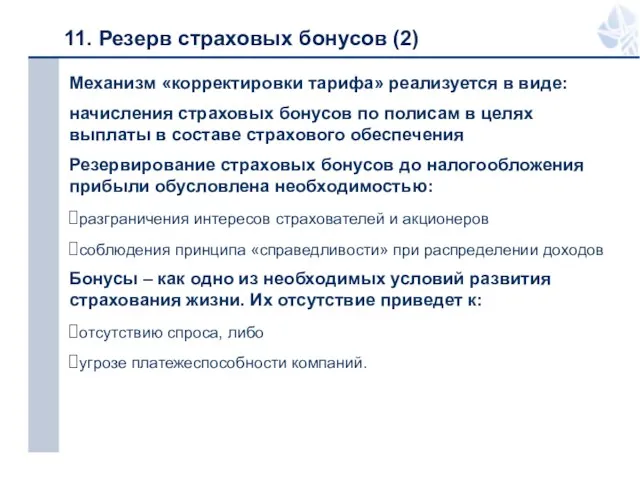

- 14. 11. Резерв страховых бонусов (2) Механизм «корректировки тарифа» реализуется в виде: начисления страховых бонусов по полисам

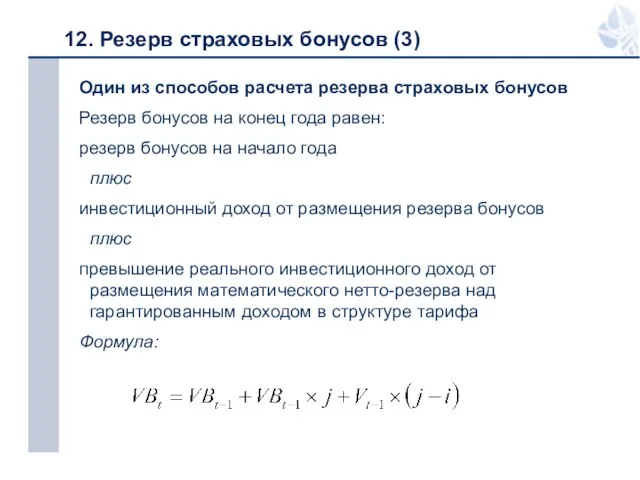

- 15. 12. Резерв страховых бонусов (3) Один из способов расчета резерва страховых бонусов Резерв бонусов на конец

- 16. 13. Резерв страховых бонусов. Иллюстрация. Реальная доходность от размещения активов: 8% Прочие параметры: как в пп.

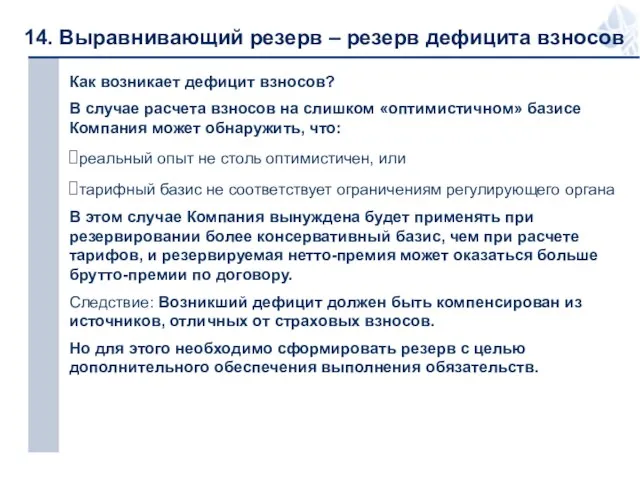

- 17. 14. Выравнивающий резерв – резерв дефицита взносов Как возникает дефицит взносов? В случае расчета взносов на

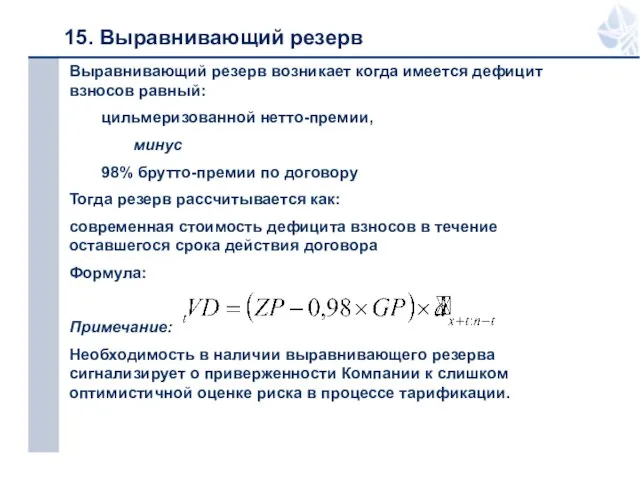

- 18. 15. Выравнивающий резерв Выравнивающий резерв возникает когда имеется дефицит взносов равный: цильмеризованной нетто-премии, минус 98% брутто-премии

- 19. 16. Выравнивающий резерв. Иллюстрация Норма доходности: премиальный базис 10%, резервный базис 5% Брутто-премия = 3737 Резервируемая

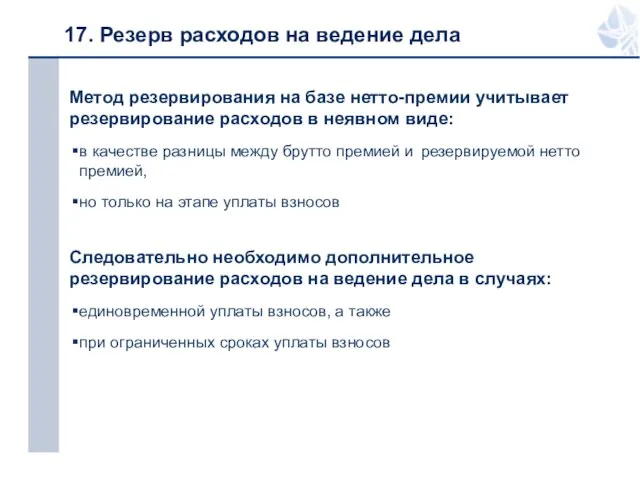

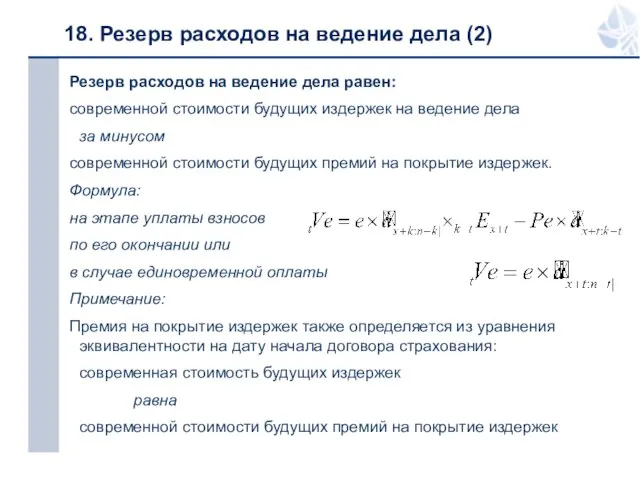

- 20. 17. Резерв расходов на ведение дела Метод резервирования на базе нетто-премии учитывает резервирование расходов в неявном

- 21. 18. Резерв расходов на ведение дела (2) Резерв расходов на ведение дела равен: современной стоимости будущих

- 22. 19. Резерв расходов. Иллюстрация Срок уплаты взносов – 5 лет, Срок страхования - 15 лет Допустимые

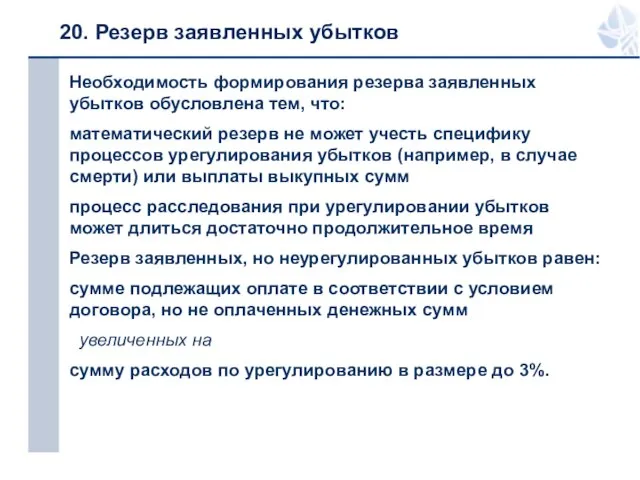

- 23. 20. Резерв заявленных убытков Необходимость формирования резерва заявленных убытков обусловлена тем, что: математический резерв не может

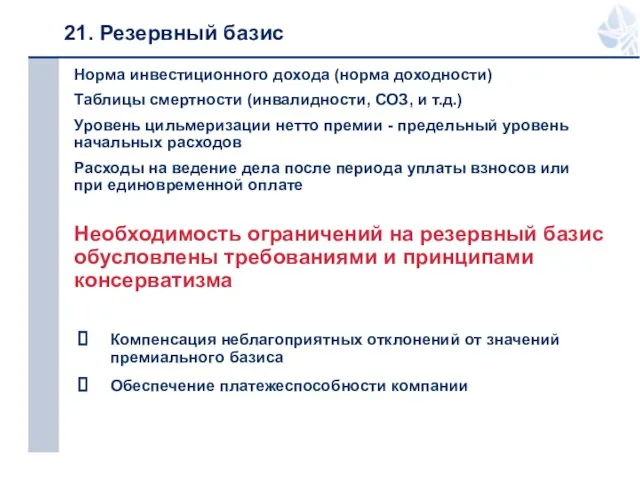

- 24. 21. Резервный базис Норма инвестиционного дохода (норма доходности) Таблицы смертности (инвалидности, СОЗ, и т.д.) Уровень цильмеризации

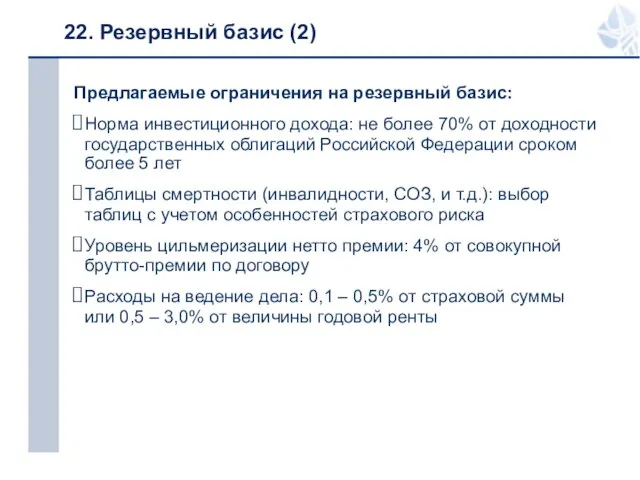

- 25. 22. Резервный базис (2) Предлагаемые ограничения на резервный базис: Норма инвестиционного дохода: не более 70% от

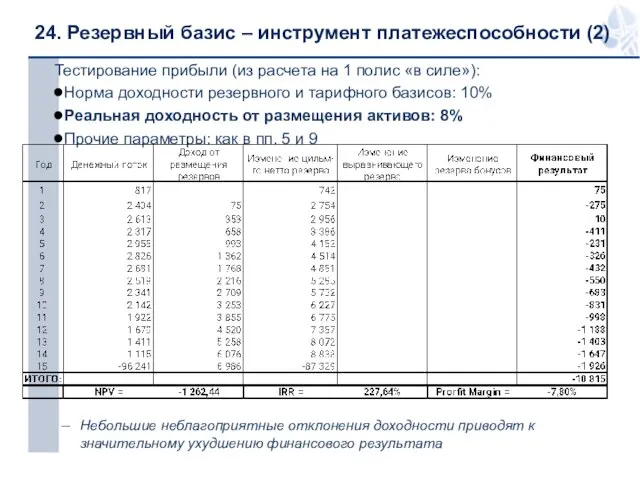

- 26. 23. Резервный базис – инструмент платежеспособности Тестирование прибыли (из расчета на 1 полис «в силе»): Норма

- 27. 24. Резервный базис – инструмент платежеспособности (2) Тестирование прибыли (из расчета на 1 полис «в силе»):

- 28. 25. Резервный базис – инструмент платежеспособности (3) Тестирование прибыли (из расчета на 1 полис «в силе»):

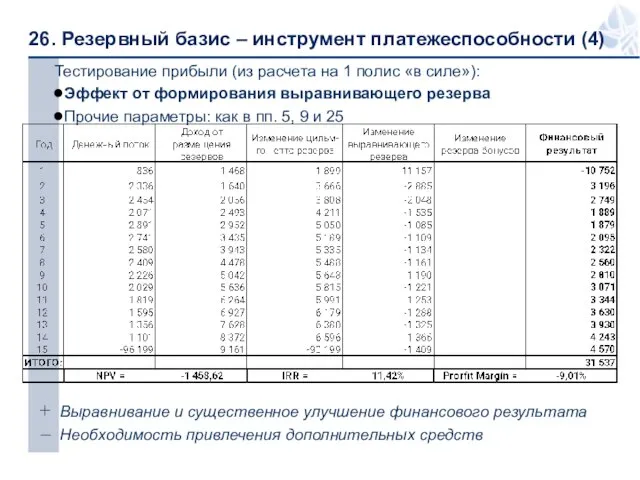

- 29. 26. Резервный базис – инструмент платежеспособности (4) Тестирование прибыли (из расчета на 1 полис «в силе»):

- 30. 27. Резервный базис – инструмент платежеспособности (5) Тестирование прибыли (из расчета на 1 полис «в силе»):

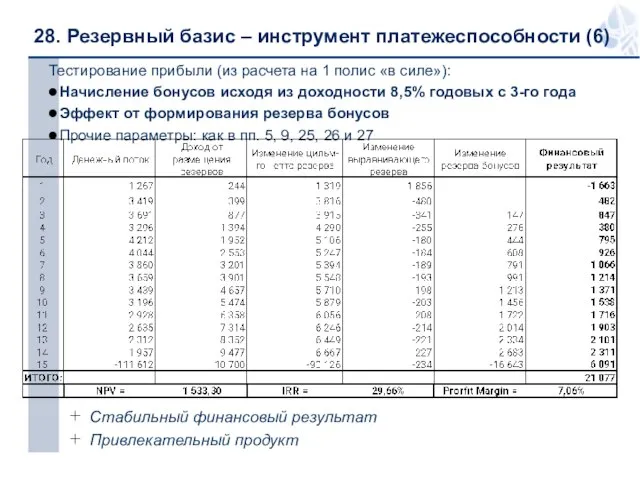

- 31. 28. Резервный базис – инструмент платежеспособности (6) Тестирование прибыли (из расчета на 1 полис «в силе»):

- 32. 29. Резервный базис – инструмент платежеспособности (7) Тестирование прибыли (из расчета на 1 полис «в силе»):

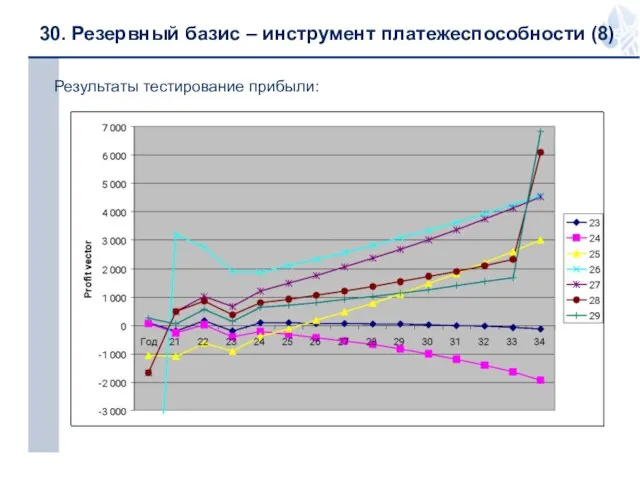

- 33. 30. Резервный базис – инструмент платежеспособности (8) Результаты тестирование прибыли:

- 34. 31. Заключение Интересы клиентов: Префинансирование в случае недостаточно консервативных тарифов Начисление дополнительного дохода в виде бонусов

- 36. Скачать презентацию

Слайд 2Содержание

История вопроса

Что такое резерв

Нетто-резерв

Цильмеризация

Резерв страховых бонусов

Выравнивающий резерв

Резерв расходов

Резервный базис

Резюме

Содержание

История вопроса

Что такое резерв

Нетто-резерв

Цильмеризация

Резерв страховых бонусов

Выравнивающий резерв

Резерв расходов

Резервный базис

Резюме

Слайд 3Историческая справка

Весна 1997 – изучение подходов при формировании резервов по страхованию жизни

Историческая справка

Весна 1997 – изучение подходов при формировании резервов по страхованию жизни

Слайд 41. Что такое резерв ?

Резерв – оценка текущего значения обязательств страховщика

Резерв должен

1. Что такое резерв ?

Резерв – оценка текущего значения обязательств страховщика

Резерв должен

Слайд 52. Нетто-резерв

Простота технической реализации

Доступность для эффективного государственного контроля

Возможность применения при:

Существующем уровне надзора,

2. Нетто-резерв

Простота технической реализации

Доступность для эффективного государственного контроля

Возможность применения при:

Существующем уровне надзора,

Слайд 63. Нетто-резерв (2)

Нетто резерв определяется как:

современная стоимость будущих страховых выплат

минус

современная стоимость будущих

3. Нетто-резерв (2)

Нетто резерв определяется как:

современная стоимость будущих страховых выплат

минус

современная стоимость будущих

Слайд 74. Нетто-премия

Нетто-премия определяется из уравнения эквивалентности на дату начала договора страхования:

современная стоимость

4. Нетто-премия

Нетто-премия определяется из уравнения эквивалентности на дату начала договора страхования:

современная стоимость

Слайд 85. Нетто-резерв. Иллюстрация

Норма доходности: 5%

Таблица смертности: Условная таблица смертности

Срок страхования: 15 лет

Страховая

5. Нетто-резерв. Иллюстрация

Норма доходности: 5%

Таблица смертности: Условная таблица смертности

Срок страхования: 15 лет

Страховая

Слайд 96. Цильмеризация

Позволяет корректировать нетто-резерв с учетом:

неравномерного распределения расходов в течение срока страхования

существенного

6. Цильмеризация

Позволяет корректировать нетто-резерв с учетом:

неравномерного распределения расходов в течение срока страхования

существенного

Слайд 107. Цильмеризованная нетто-премия

Цильмеризованная нетто-премия определяется из уравнения эквивалентности на дату начала договора

7. Цильмеризованная нетто-премия

Цильмеризованная нетто-премия определяется из уравнения эквивалентности на дату начала договора

Слайд 118.Цильмеризованный нетто-резерв

Цильмеризованный нетто резерв определяется как:

современная стоимость будущих страховых выплат

минус

современная стоимость будущих

8.Цильмеризованный нетто-резерв

Цильмеризованный нетто резерв определяется как:

современная стоимость будущих страховых выплат

минус

современная стоимость будущих

Слайд 129. Цильмеризованный нетто-резерв. Иллюстрация.

Уровень цильмеризации: 4% от суммы взносов за весь срок

9. Цильмеризованный нетто-резерв. Иллюстрация.

Уровень цильмеризации: 4% от суммы взносов за весь срок

Слайд 1310. Резерв страховых бонусов

Основной принцип резервирования – консерватизм при выборе расчетного базиса

Следствие

10. Резерв страховых бонусов

Основной принцип резервирования – консерватизм при выборе расчетного базиса

Следствие

Слайд 1411. Резерв страховых бонусов (2)

Механизм «корректировки тарифа» реализуется в виде:

начисления страховых бонусов

11. Резерв страховых бонусов (2)

Механизм «корректировки тарифа» реализуется в виде:

начисления страховых бонусов

Слайд 1512. Резерв страховых бонусов (3)

Один из способов расчета резерва страховых бонусов

Резерв бонусов

12. Резерв страховых бонусов (3)

Один из способов расчета резерва страховых бонусов

Резерв бонусов

Слайд 1613. Резерв страховых бонусов. Иллюстрация.

Реальная доходность от размещения активов: 8%

Прочие параметры: как

13. Резерв страховых бонусов. Иллюстрация.

Реальная доходность от размещения активов: 8%

Прочие параметры: как

Слайд 1714. Выравнивающий резерв – резерв дефицита взносов

Как возникает дефицит взносов?

В случае расчета

14. Выравнивающий резерв – резерв дефицита взносов

Как возникает дефицит взносов?

В случае расчета

Слайд 1815. Выравнивающий резерв

Выравнивающий резерв возникает когда имеется дефицит взносов равный:

цильмеризованной нетто-премии,

минус

98% брутто-премии

15. Выравнивающий резерв

Выравнивающий резерв возникает когда имеется дефицит взносов равный:

цильмеризованной нетто-премии,

минус

98% брутто-премии

Слайд 1916. Выравнивающий резерв. Иллюстрация

Норма доходности: премиальный базис 10%, резервный базис 5%

Брутто-премия =

16. Выравнивающий резерв. Иллюстрация

Норма доходности: премиальный базис 10%, резервный базис 5%

Брутто-премия =

Слайд 2017. Резерв расходов на ведение дела

Метод резервирования на базе нетто-премии учитывает резервирование

17. Резерв расходов на ведение дела

Метод резервирования на базе нетто-премии учитывает резервирование

Слайд 2118. Резерв расходов на ведение дела (2)

Резерв расходов на ведение дела равен:

современной

18. Резерв расходов на ведение дела (2)

Резерв расходов на ведение дела равен:

современной

Слайд 2219. Резерв расходов. Иллюстрация

Срок уплаты взносов – 5 лет, Срок страхования -

19. Резерв расходов. Иллюстрация

Срок уплаты взносов – 5 лет, Срок страхования -

Слайд 2320. Резерв заявленных убытков

Необходимость формирования резерва заявленных убытков обусловлена тем, что:

математический резерв

20. Резерв заявленных убытков

Необходимость формирования резерва заявленных убытков обусловлена тем, что:

математический резерв

Слайд 2421. Резервный базис

Норма инвестиционного дохода (норма доходности)

Таблицы смертности (инвалидности, СОЗ, и т.д.)

Уровень

21. Резервный базис

Норма инвестиционного дохода (норма доходности)

Таблицы смертности (инвалидности, СОЗ, и т.д.)

Уровень

Слайд 2522. Резервный базис (2)

Предлагаемые ограничения на резервный базис:

Норма инвестиционного дохода: не более

22. Резервный базис (2)

Предлагаемые ограничения на резервный базис:

Норма инвестиционного дохода: не более

Слайд 2623. Резервный базис – инструмент платежеспособности

Тестирование прибыли (из расчета на 1 полис

23. Резервный базис – инструмент платежеспособности

Тестирование прибыли (из расчета на 1 полис

Слайд 2724. Резервный базис – инструмент платежеспособности (2)

Тестирование прибыли (из расчета на 1

24. Резервный базис – инструмент платежеспособности (2)

Тестирование прибыли (из расчета на 1

Слайд 2825. Резервный базис – инструмент платежеспособности (3)

Тестирование прибыли (из расчета на 1

25. Резервный базис – инструмент платежеспособности (3)

Тестирование прибыли (из расчета на 1

Слайд 2926. Резервный базис – инструмент платежеспособности (4)

Тестирование прибыли (из расчета на 1

26. Резервный базис – инструмент платежеспособности (4)

Тестирование прибыли (из расчета на 1

Слайд 3027. Резервный базис – инструмент платежеспособности (5)

Тестирование прибыли (из расчета на 1

27. Резервный базис – инструмент платежеспособности (5)

Тестирование прибыли (из расчета на 1

Слайд 3128. Резервный базис – инструмент платежеспособности (6)

Тестирование прибыли (из расчета на 1

28. Резервный базис – инструмент платежеспособности (6)

Тестирование прибыли (из расчета на 1

Слайд 3229. Резервный базис – инструмент платежеспособности (7)

Тестирование прибыли (из расчета на 1

29. Резервный базис – инструмент платежеспособности (7)

Тестирование прибыли (из расчета на 1

Слайд 3330. Резервный базис – инструмент платежеспособности (8)

Результаты тестирование прибыли:

30. Резервный базис – инструмент платежеспособности (8)

Результаты тестирование прибыли:

Слайд 3431. Заключение

Интересы клиентов:

Префинансирование в случае недостаточно консервативных тарифов

Начисление дополнительного дохода в виде

31. Заключение

Интересы клиентов:

Префинансирование в случае недостаточно консервативных тарифов

Начисление дополнительного дохода в виде

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США