- Резервы, условные обязательства и условные активы

Содержание

- 2. Цель стандарта обеспечить, чтобы к резервам, условным обязательствам и условным активам применялись надлежащие критерии признания и

- 3. Определения Резерв (оценочное обязательство) - обязательство с неопределенным сроком исполнения или обязательство неопределенной величины. Обязательство –

- 4. Резерв должен признаваться когда: у предприятия есть существующее обязательство, возникшее в результате какого-либо прошлого события; представляется

- 5. Определения Обязывающее событие - событие, создающее юридическое или обусловленное сложившейся практикой обязательство, в результате которого у

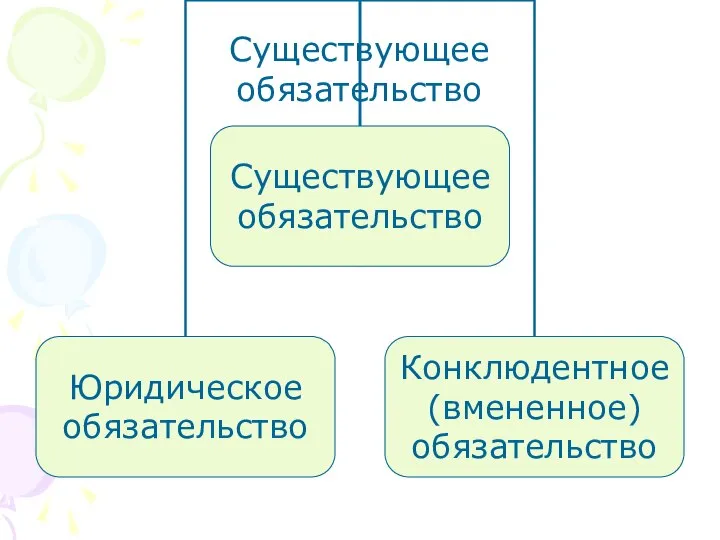

- 6. Существующее обязательство

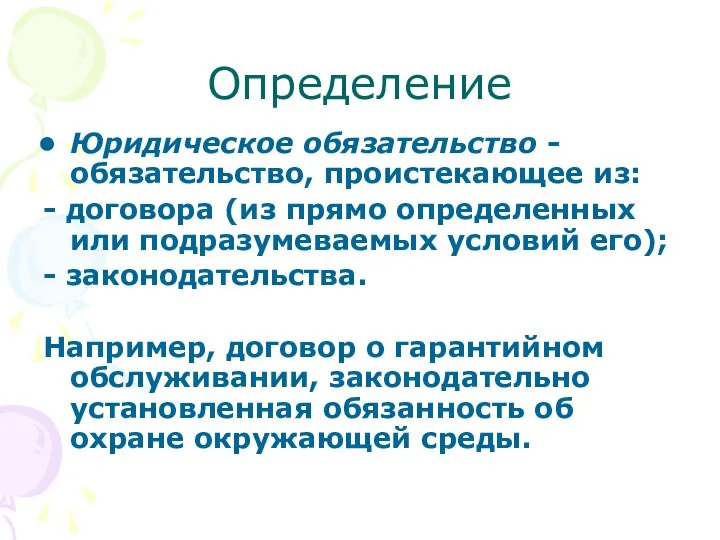

- 7. Определение Юридическое обязательство - обязательство, проистекающее из: - договора (из прямо определенных или подразумеваемых условий его);

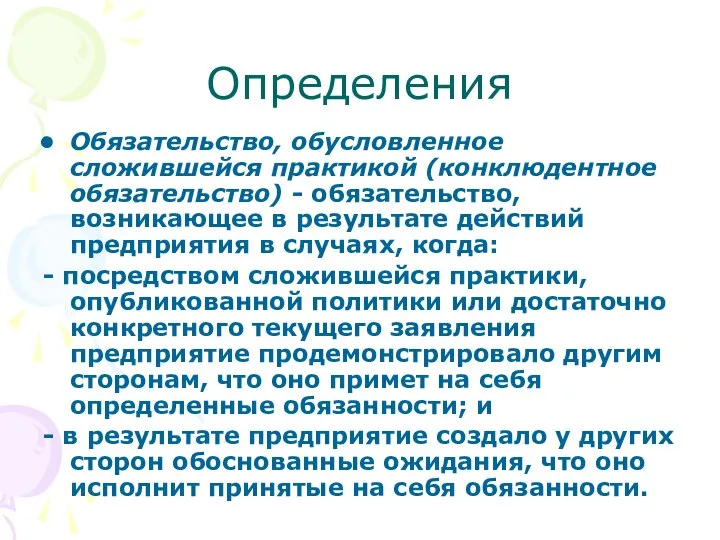

- 8. Определения Обязательство, обусловленное сложившейся практикой (конклюдентное обязательство) - обязательство, возникающее в результате действий предприятия в случаях,

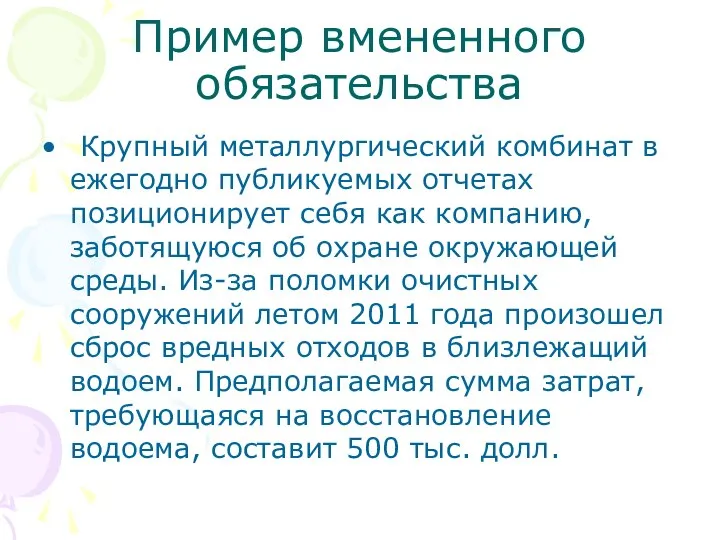

- 9. Пример вмененного обязательства Крупный металлургический комбинат в ежегодно публикуемых отчетах позиционирует себя как компанию, заботящуюся об

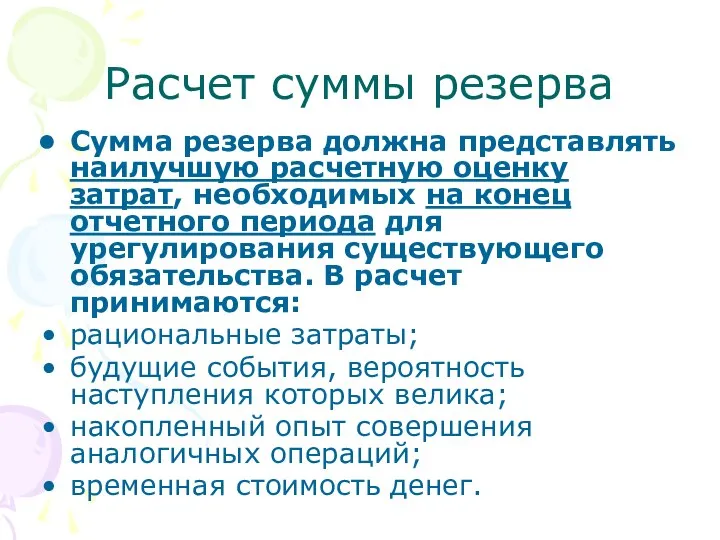

- 10. Расчет суммы резерва Сумма резерва должна представлять наилучшую расчетную оценку затрат, необходимых на конец отчетного периода

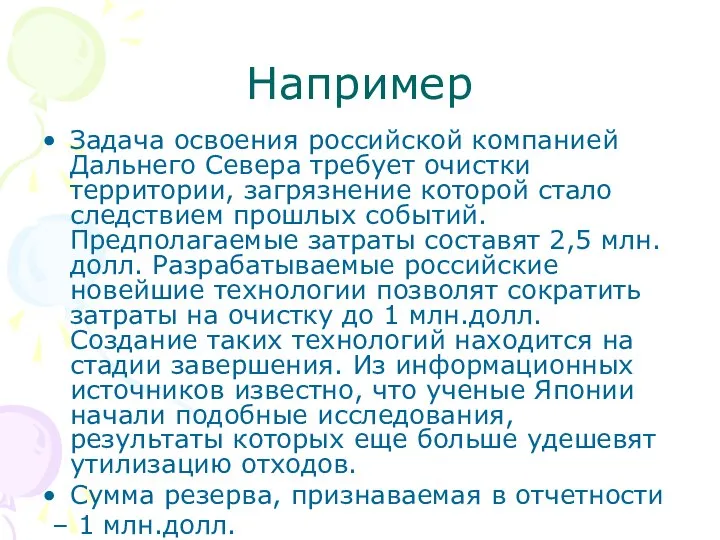

- 11. Например Задача освоения российской компанией Дальнего Севера требует очистки территории, загрязнение которой стало следствием прошлых событий.

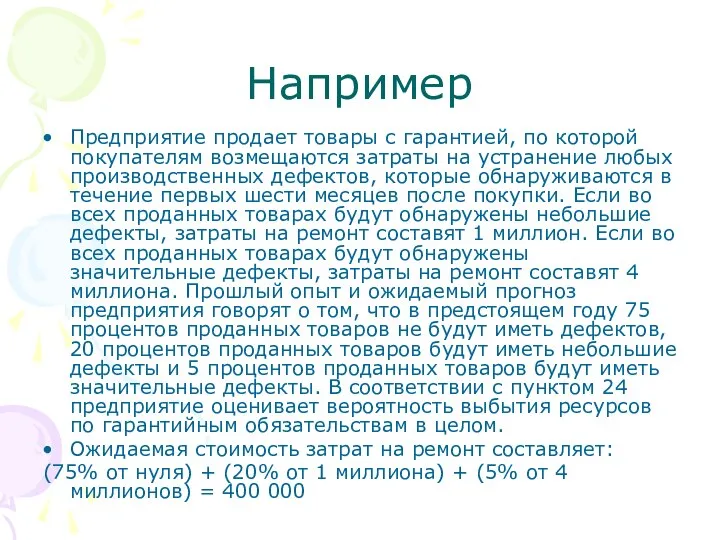

- 12. Например Предприятие продает товары с гарантией, по которой покупателям возмещаются затраты на устранение любых производственных дефектов,

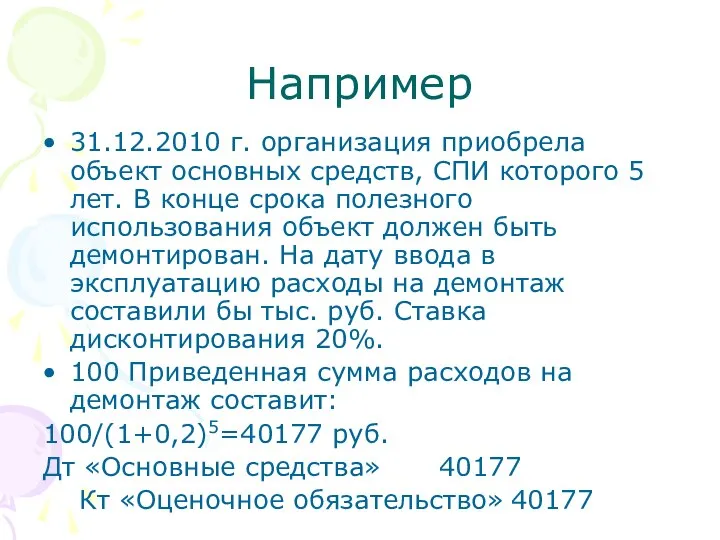

- 13. Например 31.12.2010 г. организация приобрела объект основных средств, СПИ которого 5 лет. В конце срока полезного

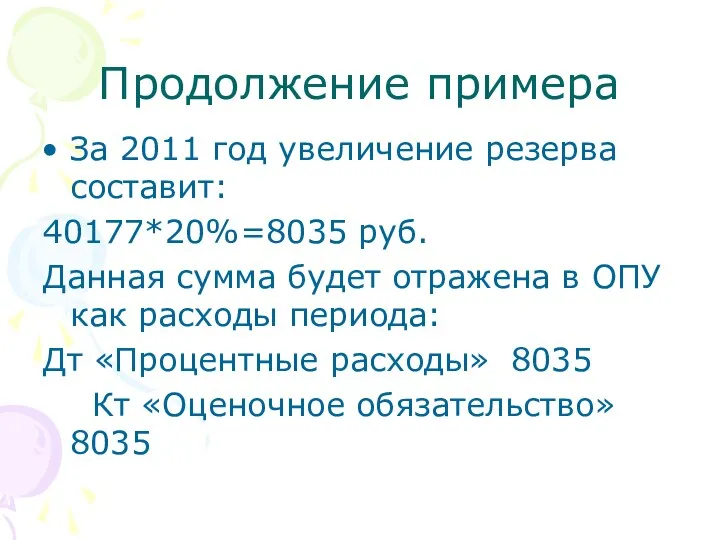

- 14. Продолжение примера За 2011 год увеличение резерва составит: 40177*20%=8035 руб. Данная сумма будет отражена в ОПУ

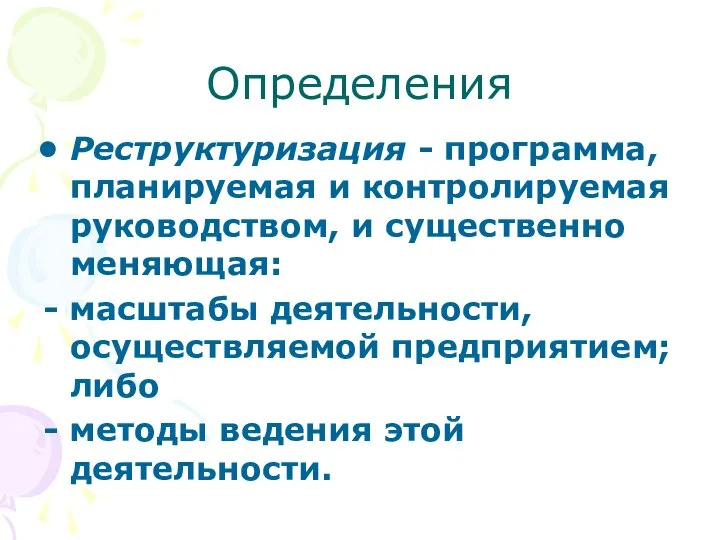

- 15. Определения Реструктуризация - программа, планируемая и контролируемая руководством, и существенно меняющая: - масштабы деятельности, осуществляемой предприятием;

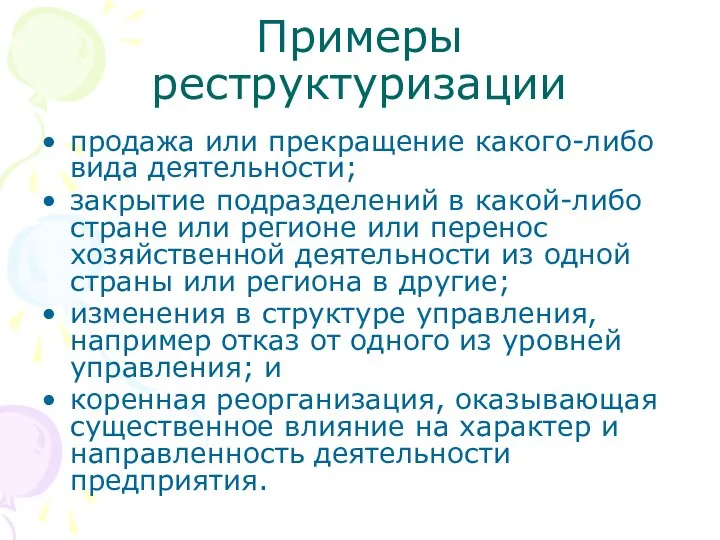

- 16. Примеры реструктуризации продажа или прекращение какого-либо вида деятельности; закрытие подразделений в какой-либо стране или регионе или

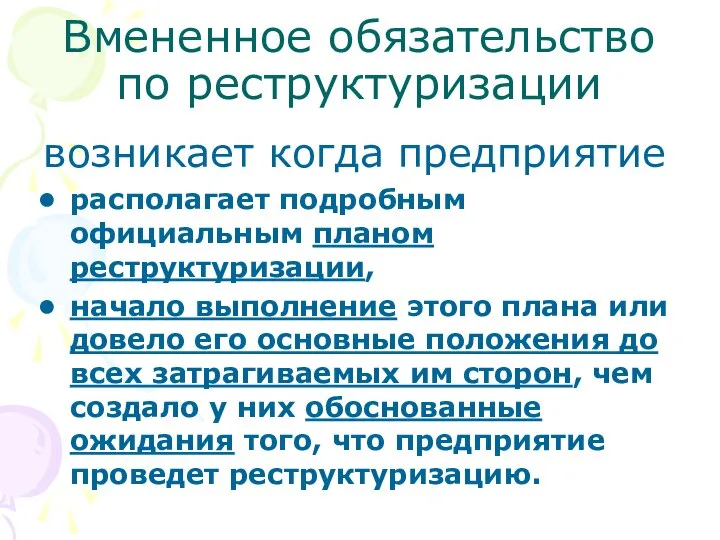

- 17. Вмененное обязательство по реструктуризации возникает когда предприятие располагает подробным официальным планом реструктуризации, начало выполнение этого плана

- 18. Резерв на реструктуризацию должен включать только прямые затраты, возникающие в связи с реструктуризацией, то есть те

- 19. Резерв на реструктуризацию не включает затраты на: переподготовку или перемещение остающихся работников; маркетинг; или инвестиции в

- 20. Определения Обременительный договор - договор, для которого неизбежные затраты на выполнение обязательств по договору превышают ожидаемые

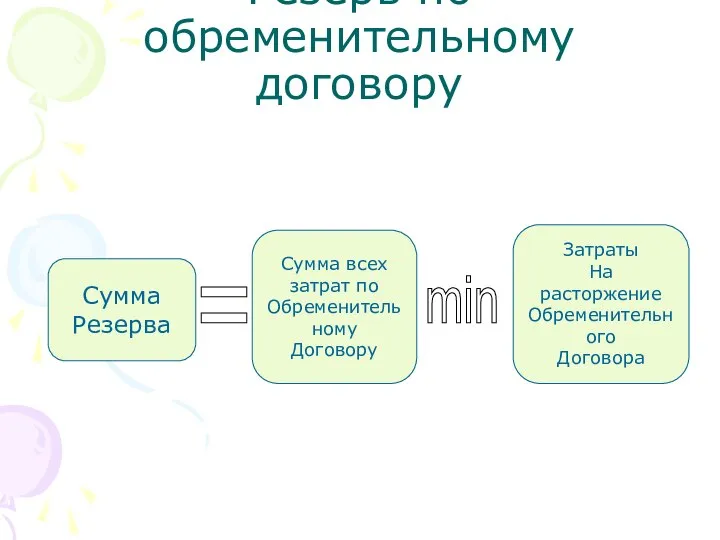

- 21. Резерв по обременительному договору Сумма Резерва Сумма всех затрат по Обременительному Договору Затраты На расторжение Обременительного

- 22. Определение Условное обязательство: возможное обязательство, которое возникает из прошлых событий, и наличие которого будет подтверждено только

- 23. Определение Условный актив - возможный актив, который возникает из прошлых событий, и наличие которого будет подтверждено

- 25. Скачать презентацию

Слайд 2Цель стандарта

обеспечить, чтобы к резервам, условным обязательствам и условным активам применялись

Цель стандарта

обеспечить, чтобы к резервам, условным обязательствам и условным активам применялись

Слайд 3Определения

Резерв (оценочное обязательство) - обязательство с неопределенным сроком исполнения или обязательство неопределенной

Определения

Резерв (оценочное обязательство) - обязательство с неопределенным сроком исполнения или обязательство неопределенной

Слайд 4Резерв должен признаваться когда:

у предприятия есть существующее обязательство, возникшее в результате какого-либо

Резерв должен признаваться когда:

у предприятия есть существующее обязательство, возникшее в результате какого-либо

Слайд 5Определения

Обязывающее событие - событие, создающее юридическое или обусловленное сложившейся практикой обязательство, в

Определения

Обязывающее событие - событие, создающее юридическое или обусловленное сложившейся практикой обязательство, в

Слайд 6Существующее

обязательство

Существующее

обязательство

Слайд 7Определение

Юридическое обязательство - обязательство, проистекающее из:

- договора (из прямо определенных или

Определение

Юридическое обязательство - обязательство, проистекающее из:

- договора (из прямо определенных или

Слайд 8Определения

Обязательство, обусловленное сложившейся практикой (конклюдентное обязательство) - обязательство, возникающее в результате действий

Определения

Обязательство, обусловленное сложившейся практикой (конклюдентное обязательство) - обязательство, возникающее в результате действий

Слайд 9Пример вмененного обязательства

Крупный металлургический комбинат в ежегодно публикуемых отчетах позиционирует себя

Пример вмененного обязательства

Крупный металлургический комбинат в ежегодно публикуемых отчетах позиционирует себя

Слайд 10Расчет суммы резерва

Сумма резерва должна представлять наилучшую расчетную оценку затрат, необходимых на

Расчет суммы резерва

Сумма резерва должна представлять наилучшую расчетную оценку затрат, необходимых на

Слайд 11Например

Задача освоения российской компанией Дальнего Севера требует очистки территории, загрязнение которой стало

Например

Задача освоения российской компанией Дальнего Севера требует очистки территории, загрязнение которой стало

Слайд 12Например

Предприятие продает товары с гарантией, по которой покупателям возмещаются затраты на устранение

Например

Предприятие продает товары с гарантией, по которой покупателям возмещаются затраты на устранение

Слайд 13Например

31.12.2010 г. организация приобрела объект основных средств, СПИ которого 5 лет. В

Например

31.12.2010 г. организация приобрела объект основных средств, СПИ которого 5 лет. В

Слайд 14Продолжение примера

За 2011 год увеличение резерва составит:

40177*20%=8035 руб.

Данная сумма будет отражена в

Продолжение примера

За 2011 год увеличение резерва составит:

40177*20%=8035 руб.

Данная сумма будет отражена в

Слайд 15Определения

Реструктуризация - программа, планируемая и контролируемая руководством, и существенно меняющая:

- масштабы

Определения

Реструктуризация - программа, планируемая и контролируемая руководством, и существенно меняющая:

- масштабы

Слайд 16Примеры реструктуризации

продажа или прекращение какого-либо вида деятельности;

закрытие подразделений в какой-либо стране

Примеры реструктуризации

продажа или прекращение какого-либо вида деятельности;

закрытие подразделений в какой-либо стране

Слайд 17Вмененное обязательство по реструктуризации

возникает когда предприятие

располагает подробным официальным планом реструктуризации,

начало

Вмененное обязательство по реструктуризации

возникает когда предприятие

располагает подробным официальным планом реструктуризации,

начало

Слайд 18Резерв на реструктуризацию должен включать

только прямые затраты, возникающие в связи с реструктуризацией,

Резерв на реструктуризацию должен включать

только прямые затраты, возникающие в связи с реструктуризацией,

Слайд 19Резерв на реструктуризацию не включает затраты на:

переподготовку или перемещение остающихся работников;

маркетинг;

Резерв на реструктуризацию не включает затраты на:

переподготовку или перемещение остающихся работников;

маркетинг;

Слайд 20Определения

Обременительный договор - договор, для которого неизбежные затраты на выполнение обязательств по

Определения

Обременительный договор - договор, для которого неизбежные затраты на выполнение обязательств по

Слайд 21Резерв по обременительному договору

Сумма

Резерва

Сумма всех

затрат по

Обременительному

Договору

Затраты

На расторжение

Обременительного

Договора

=

min

Резерв по обременительному договору

Сумма

Резерва

Сумма всех

затрат по

Обременительному

Договору

Затраты

На расторжение

Обременительного

Договора

=

min

Слайд 22Определение

Условное обязательство:

возможное обязательство, которое возникает из прошлых событий, и наличие которого

Определение

Условное обязательство:

возможное обязательство, которое возникает из прошлых событий, и наличие которого

Слайд 23Определение

Условный актив - возможный актив, который возникает из прошлых событий, и наличие

Определение

Условный актив - возможный актив, который возникает из прошлых событий, и наличие

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

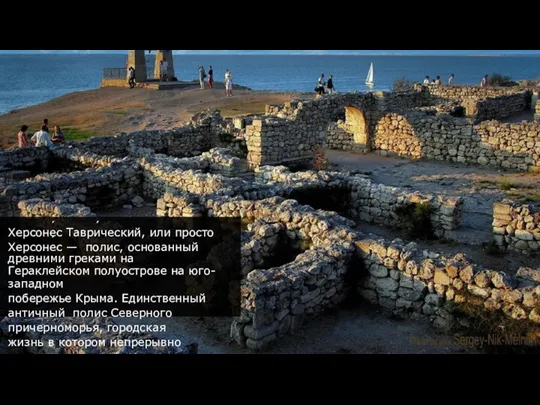

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT