- Роль и возможности работы банков на рынке корпоративных займов

Содержание

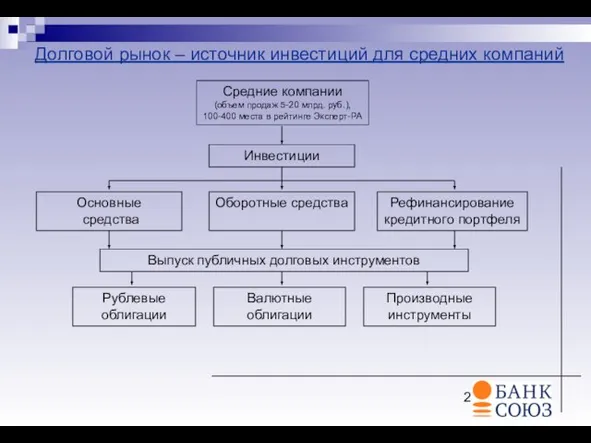

- 2. Долговой рынок – источник инвестиций для средних компаний Средние компании (объем продаж 5-20 млрд. руб.), 100-400

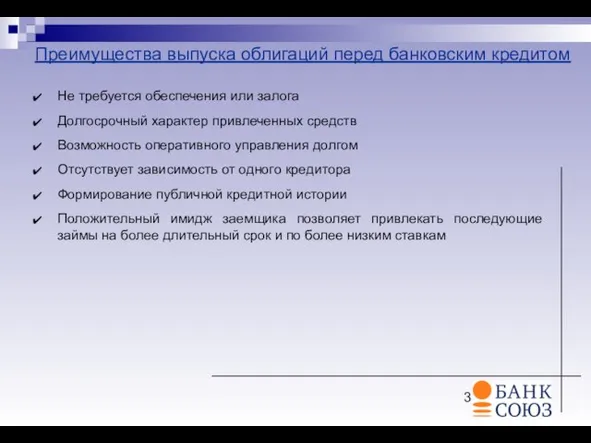

- 3. Преимущества выпуска облигаций перед банковским кредитом Не требуется обеспечения или залога Долгосрочный характер привлеченных средств Возможность

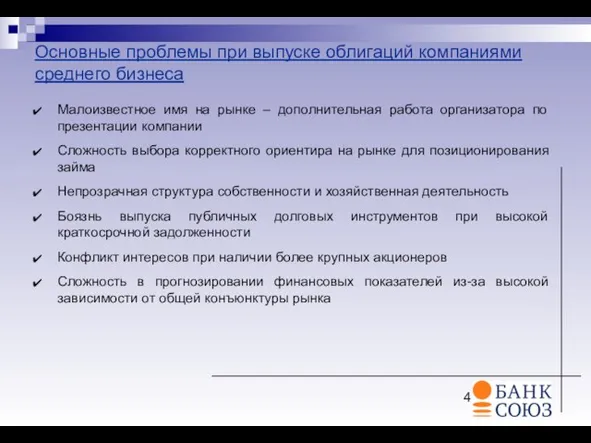

- 4. Основные проблемы при выпуске облигаций компаниями среднего бизнеса Малоизвестное имя на рынке – дополнительная работа организатора

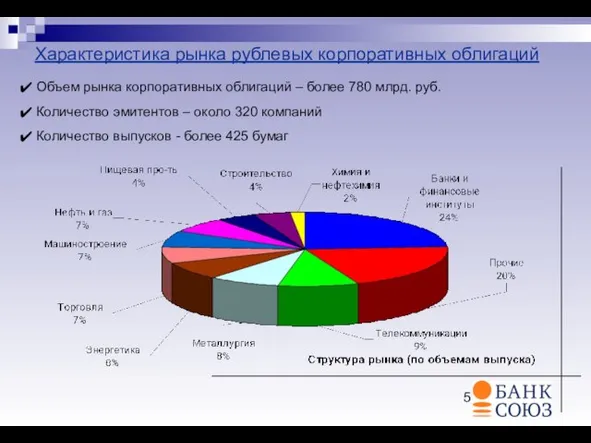

- 5. Характеристика рынка рублевых корпоративных облигаций Объем рынка корпоративных облигаций – более 780 млрд. руб. Количество эмитентов

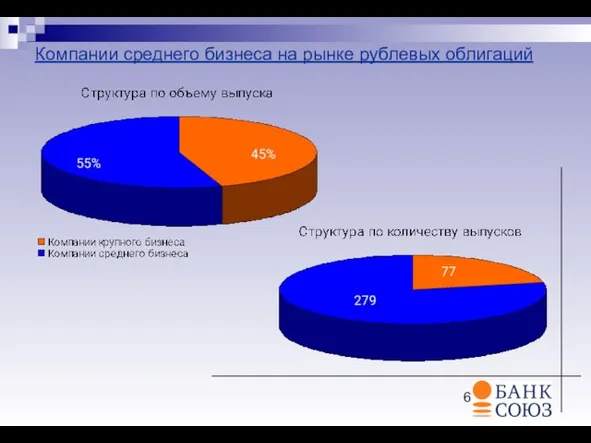

- 6. Компании среднего бизнеса на рынке рублевых облигаций

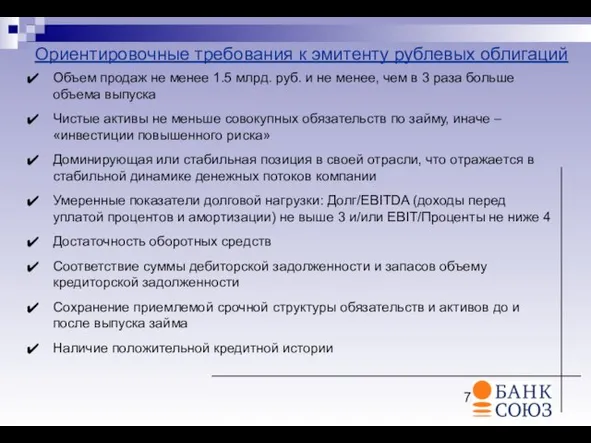

- 7. Ориентировочные требования к эмитенту рублевых облигаций Объем продаж не менее 1.5 млрд. руб. и не менее,

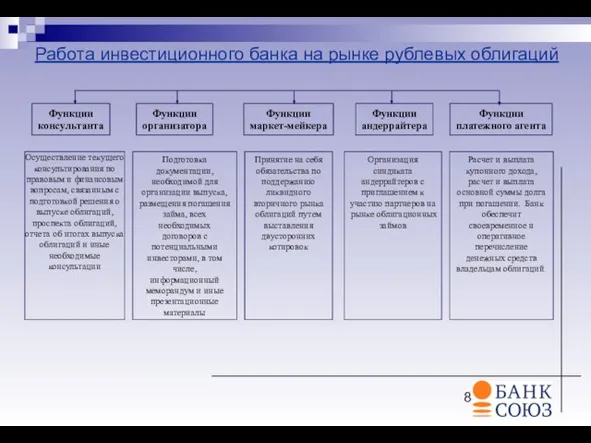

- 8. Работа инвестиционного банка на рынке рублевых облигаций Функции консультанта Функции организатора Функции маркет-мейкера Функции андеррайтера Функции

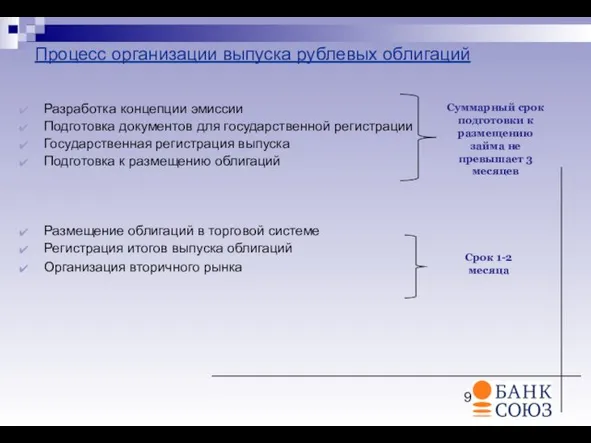

- 9. Процесс организации выпуска рублевых облигаций Разработка концепции эмиссии Подготовка документов для государственной регистрации Государственная регистрация выпуска

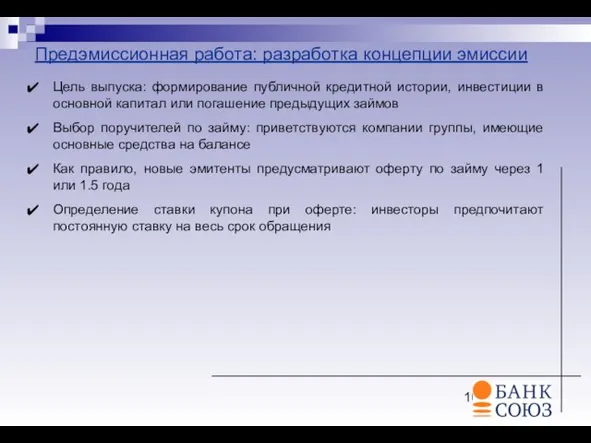

- 10. Предэмиссионная работа: разработка концепции эмиссии Цель выпуска: формирование публичной кредитной истории, инвестиции в основной капитал или

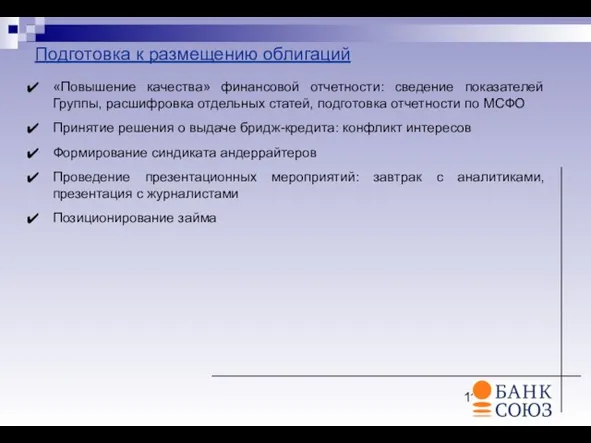

- 11. Подготовка к размещению облигаций «Повышение качества» финансовой отчетности: сведение показателей Группы, расшифровка отдельных статей, подготовка отчетности

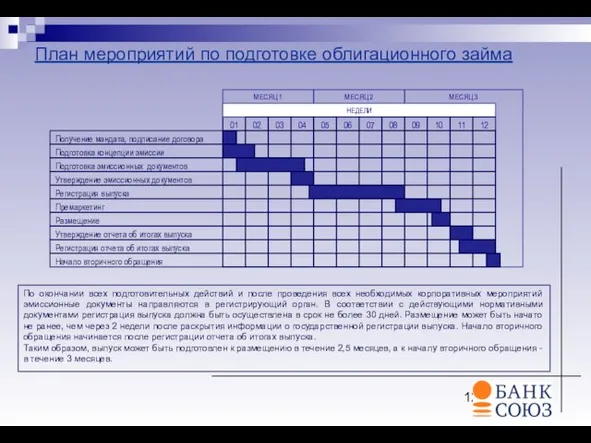

- 12. По окончании всех подготовительных действий и после проведения всех необходимых корпоративных мероприятий эмиссионные документы направляются в

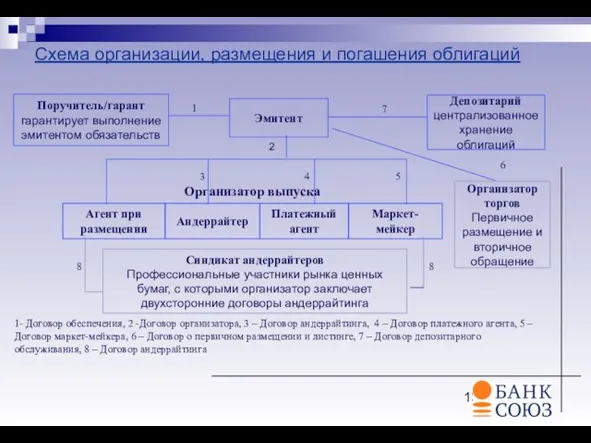

- 13. 6 Депозитарий централизованное хранение облигаций Организатор торгов Первичное размещение и вторичное обращение Эмитент Поручитель/гарант гарантирует выполнение

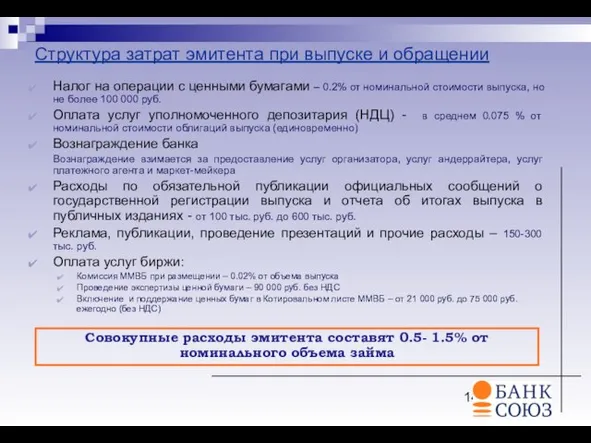

- 14. Структура затрат эмитента при выпуске и обращении Налог на операции с ценными бумагами – 0.2% от

- 15. Карта вторичного рынка рублевых корпоративных облигаций

- 16. Выводы из размещений 2006 года Средние сроки заимствований составляют более 2 лет Одно- и полуторалетнюю оферту

- 17. Характеристика выпуска валютных облигаций CLN Возможна любая валюта выпуска Отсутствие требований по регистрации выпуска ФСФР Отсутствие

- 18. Наш прогноз на 2007 год Активный выход компаний среднего бизнеса на рынок публичных заимствований Объем эмиссий

- 19. Банк «СОЮЗ» на рынке рублевых облигаций По данным опроса журнала «Рынок ценных бумаг» за 2004 год,

- 20. Опыт Банка «СОЮЗ» на рынке корпоративных рублевых облигаций

- 21. Опыт Банка «СОЮЗ» на рынке субфедеральных и муниципальных займов

- 23. Скачать презентацию

Слайд 3Преимущества выпуска облигаций перед банковским кредитом

Не требуется обеспечения или залога

Долгосрочный характер привлеченных

Преимущества выпуска облигаций перед банковским кредитом

Не требуется обеспечения или залога

Долгосрочный характер привлеченных

Слайд 4Основные проблемы при выпуске облигаций компаниями среднего бизнеса

Малоизвестное имя на рынке –

Основные проблемы при выпуске облигаций компаниями среднего бизнеса

Малоизвестное имя на рынке –

Слайд 5Характеристика рынка рублевых корпоративных облигаций

Объем рынка корпоративных облигаций – более 780

Характеристика рынка рублевых корпоративных облигаций

Объем рынка корпоративных облигаций – более 780

Слайд 6Компании среднего бизнеса на рынке рублевых облигаций

Компании среднего бизнеса на рынке рублевых облигаций

Слайд 7Ориентировочные требования к эмитенту рублевых облигаций

Объем продаж не менее 1.5 млрд. руб.

Ориентировочные требования к эмитенту рублевых облигаций

Объем продаж не менее 1.5 млрд. руб.

Слайд 8Работа инвестиционного банка на рынке рублевых облигаций

Функции

консультанта

Функции

организатора

Функции

маркет-мейкера

Функции

андеррайтера

Функции

платежного агента

Осуществление

Работа инвестиционного банка на рынке рублевых облигаций

Функции

консультанта

Функции

организатора

Функции

маркет-мейкера

Функции

андеррайтера

Функции

платежного агента

Осуществление

Слайд 9Процесс организации выпуска рублевых облигаций

Разработка концепции эмиссии

Подготовка документов для государственной регистрации

Государственная

Процесс организации выпуска рублевых облигаций

Разработка концепции эмиссии

Подготовка документов для государственной регистрации

Государственная

Слайд 10Предэмиссионная работа: разработка концепции эмиссии

Цель выпуска: формирование публичной кредитной истории, инвестиции в

Предэмиссионная работа: разработка концепции эмиссии

Цель выпуска: формирование публичной кредитной истории, инвестиции в

Слайд 11Подготовка к размещению облигаций

«Повышение качества» финансовой отчетности: сведение показателей Группы, расшифровка отдельных

Подготовка к размещению облигаций

«Повышение качества» финансовой отчетности: сведение показателей Группы, расшифровка отдельных

Слайд 12По окончании всех подготовительных действий и после проведения всех необходимых корпоративных мероприятий

По окончании всех подготовительных действий и после проведения всех необходимых корпоративных мероприятий

Слайд 136

Депозитарий

централизованное хранение облигаций

Организатор торгов

Первичное размещение и вторичное обращение

Эмитент

Поручитель/гарант

гарантирует выполнение эмитентом обязательств

6

Депозитарий

централизованное хранение облигаций

Организатор торгов

Первичное размещение и вторичное обращение

Эмитент

Поручитель/гарант

гарантирует выполнение эмитентом обязательств

Слайд 14Структура затрат эмитента при выпуске и обращении

Налог на операции с ценными бумагами

Структура затрат эмитента при выпуске и обращении

Налог на операции с ценными бумагами

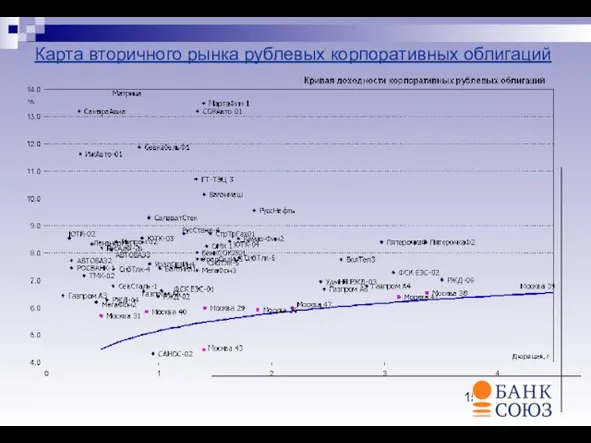

Слайд 15Карта вторичного рынка рублевых корпоративных облигаций

Карта вторичного рынка рублевых корпоративных облигаций

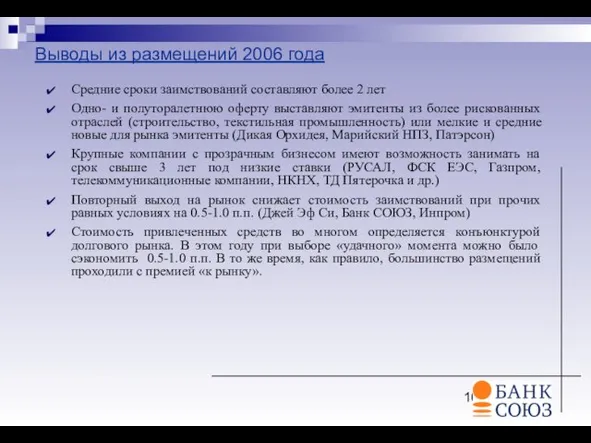

Слайд 16Выводы из размещений 2006 года

Средние сроки заимствований составляют более 2 лет

Одно-

Выводы из размещений 2006 года

Средние сроки заимствований составляют более 2 лет

Одно-

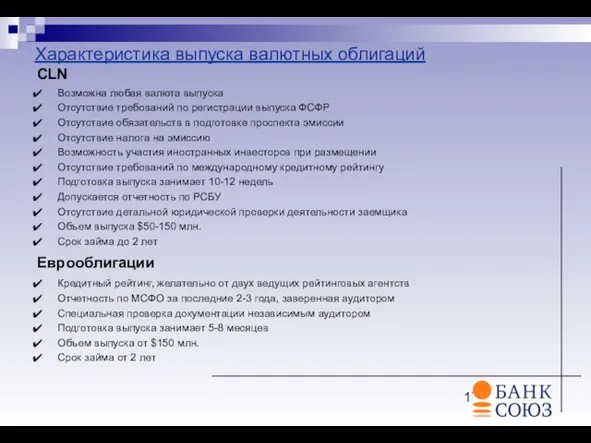

Слайд 17Характеристика выпуска валютных облигаций

CLN

Возможна любая валюта выпуска

Отсутствие требований по регистрации выпуска ФСФР

Отсутствие

Характеристика выпуска валютных облигаций

CLN

Возможна любая валюта выпуска

Отсутствие требований по регистрации выпуска ФСФР

Отсутствие

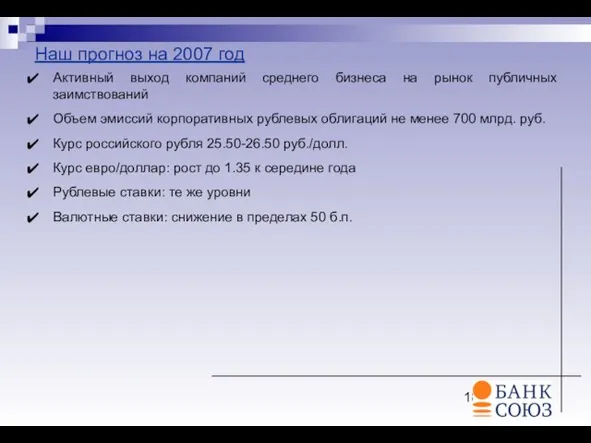

Слайд 18Наш прогноз на 2007 год

Активный выход компаний среднего бизнеса на рынок публичных

Наш прогноз на 2007 год

Активный выход компаний среднего бизнеса на рынок публичных

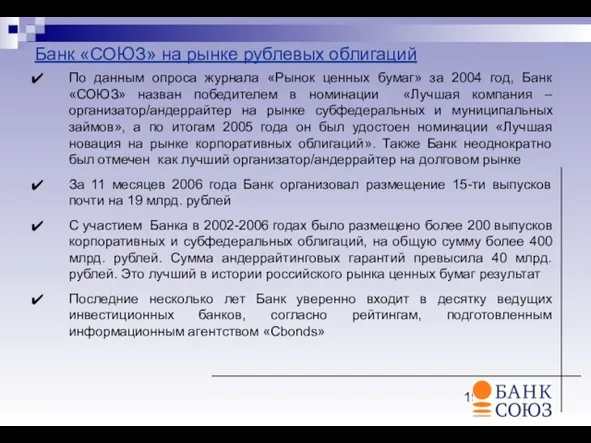

Слайд 19Банк «СОЮЗ» на рынке рублевых облигаций

По данным опроса журнала «Рынок ценных бумаг»

Банк «СОЮЗ» на рынке рублевых облигаций

По данным опроса журнала «Рынок ценных бумаг»

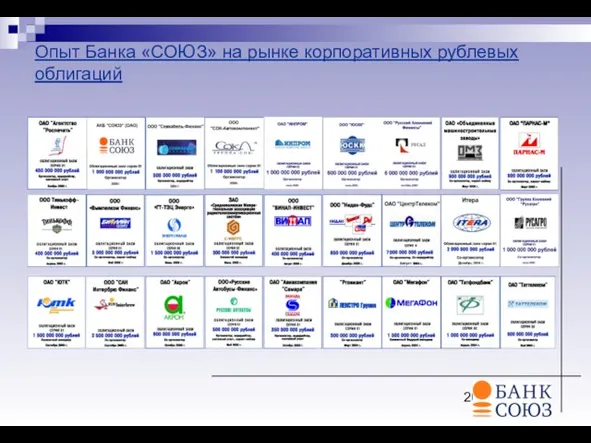

Слайд 20Опыт Банка «СОЮЗ» на рынке корпоративных рублевых облигаций

Опыт Банка «СОЮЗ» на рынке корпоративных рублевых облигаций

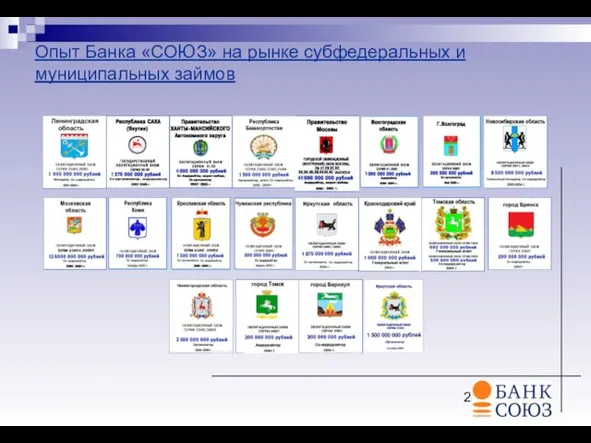

Слайд 21Опыт Банка «СОЮЗ» на рынке субфедеральных и муниципальных займов

Опыт Банка «СОЮЗ» на рынке субфедеральных и муниципальных займов

Презентация к выступлению (1)

Презентация к выступлению (1) Предельные углеводороды

Предельные углеводороды Артикуляционная гимнастика

Артикуляционная гимнастика Битва в горах на севере от Дельтус Прима (игра)

Битва в горах на севере от Дельтус Прима (игра) Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге

Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге Леонард Эйлер

Леонард Эйлер С чего начать? Активация пробной версии Office 365

С чего начать? Активация пробной версии Office 365 Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В»

Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В» GENDER DIFFERENCES IN L 2 LEARNING

GENDER DIFFERENCES IN L 2 LEARNING  Петрович. Моя корзина

Петрович. Моя корзина Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции

Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции Инструменты для приготовления и реализации холодных блюд

Инструменты для приготовления и реализации холодных блюд Коммуникативная ситуация научной дискуссии

Коммуникативная ситуация научной дискуссии Chanel Allure Homme sport Cologne

Chanel Allure Homme sport Cologne Основания, кислоты, соли

Основания, кислоты, соли Конвенция о правах ребёнка

Конвенция о правах ребёнка Организационное собрание с первокурсниками

Организационное собрание с первокурсниками Публицистический стиль речи. Лексические и синтаксические особенности

Публицистический стиль речи. Лексические и синтаксические особенности 8ad3fae9-c57a-434a-852a-57177477832b

8ad3fae9-c57a-434a-852a-57177477832b ИГРА "ПРИРОДА ВОКРУГ НАС!"

ИГРА "ПРИРОДА ВОКРУГ НАС!" Правила поведения в школе-интернате для подготовительного класса

Правила поведения в школе-интернате для подготовительного класса Создание продающих сайтов в Перми. Web-студия “Lopije”

Создание продающих сайтов в Перми. Web-студия “Lopije” Презентация на тему Рекорды собачьего мира

Презентация на тему Рекорды собачьего мира  Аутоиммунные заболевания

Аутоиммунные заболевания Латинская Америка

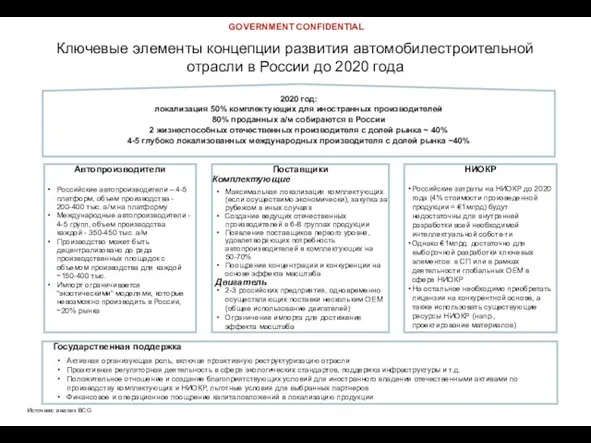

Латинская Америка Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020

Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020 Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) «Стратегии развития компании Санрайз в период экономического кризиса»

«Стратегии развития компании Санрайз в период экономического кризиса»