- Модернизационные вызовы

Содержание

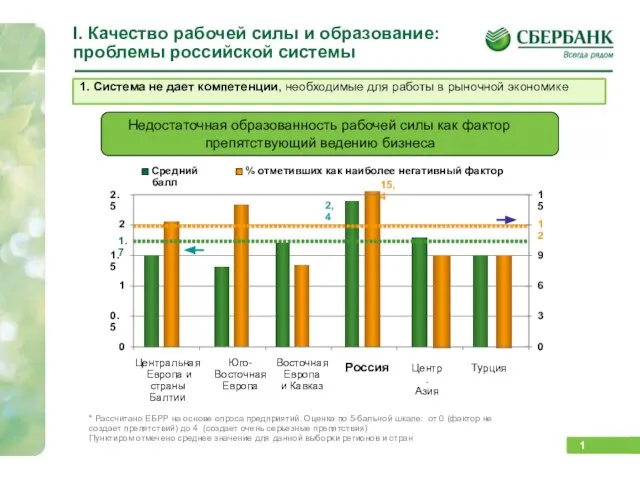

- 2. I. Качество рабочей силы и образование: проблемы российской системы * Рассчитано ЕБРР на основе опроса предприятий.

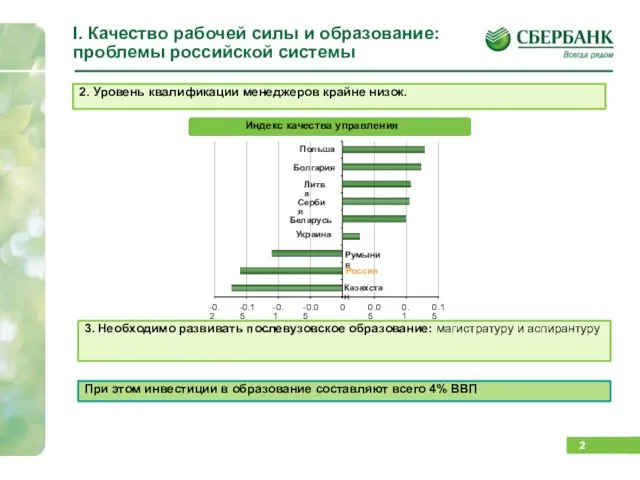

- 3. 2. Уровень квалификации менеджеров крайне низок. 3. Необходимо развивать послевузовское образование: магистратуру и аспирантуру При этом

- 4. II. Структурные изменения на глобальных энергетических рынках: рынок газа В первой половине 2009 года закупки российского

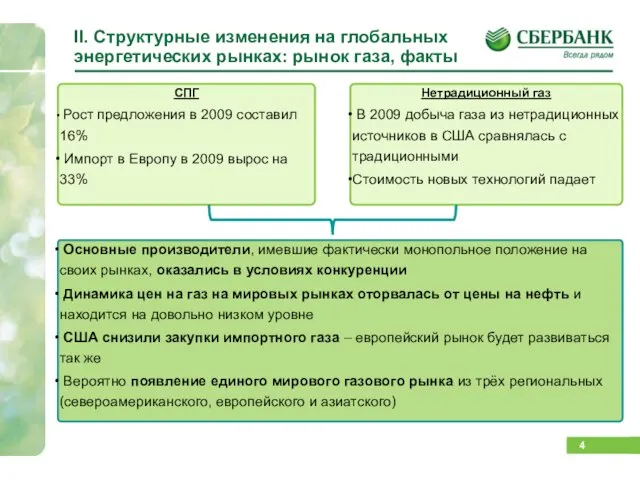

- 5. II. Структурные изменения на глобальных энергетических рынках: рынок газа, факты Основные производители, имевшие фактически монопольное положение

- 6. Газ: падение цен, падение спроса II. Структурные изменения на глобальных энергетических рынках: потери для России Развитие

- 7. III. Пространственное развитие: текущая ситуация Концентрация производства в России ниже, чем в соседних развитых странах, что

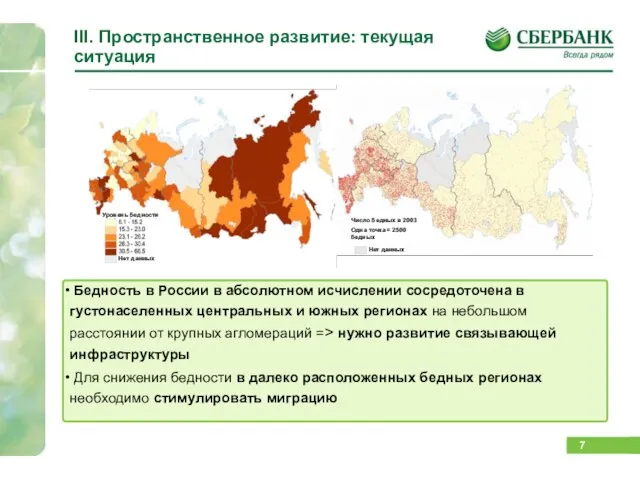

- 8. III. Пространственное развитие: текущая ситуация Бедность в России в абсолютном исчислении сосредоточена в густонаселенных центральных и

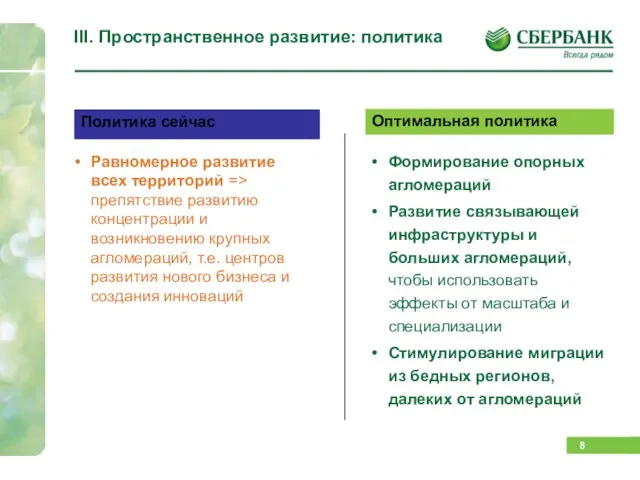

- 9. III. Пространственное развитие: политика Равномерное развитие всех территорий => препятствие развитию концентрации и возникновению крупных агломераций,

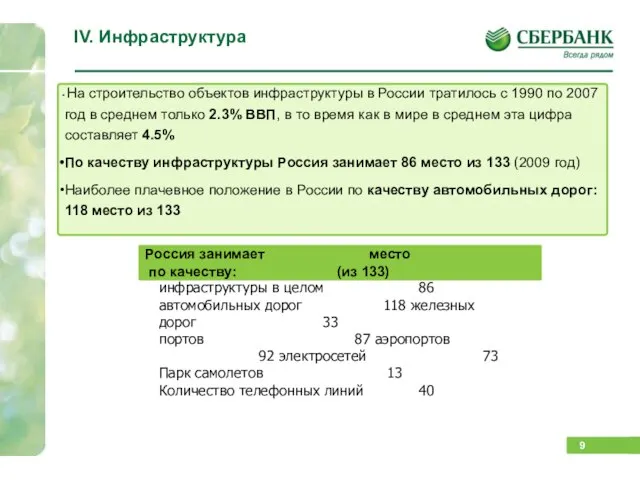

- 10. IV. Инфраструктура инфраструктуры в целом 86 автомобильных дорог 118 железных дорог 33 портов 87 аэропортов 92

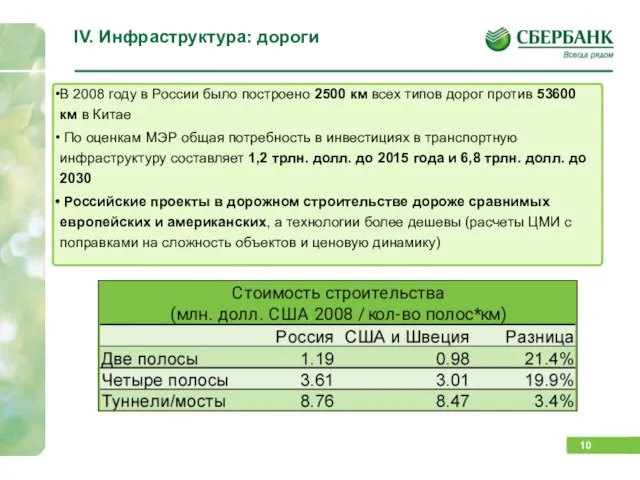

- 11. IV. Инфраструктура: дороги В 2008 году в России было построено 2500 км всех типов дорог против

- 12. V. Финансовый рынок Необходимые реформы: Консолидация Усиление пруденциального регулирования Макроэкономическая политика для стабилизации инфляции на низком

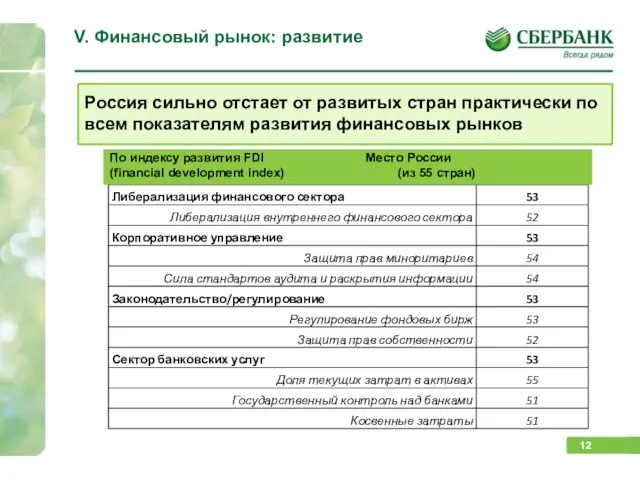

- 13. V. Финансовый рынок: развитие Россия сильно отстает от развитых стран практически по всем показателям развития финансовых

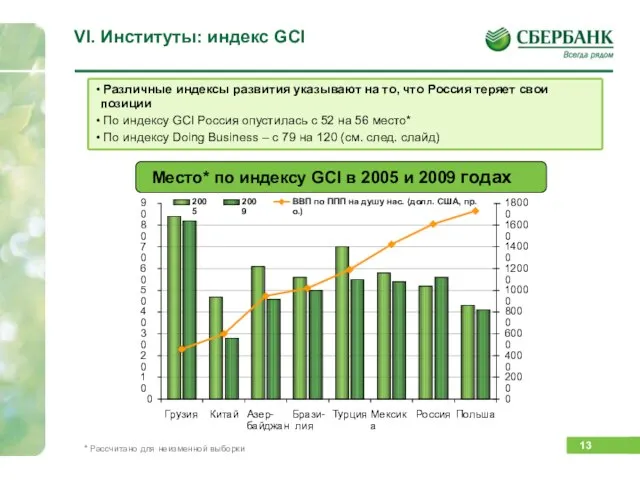

- 14. VI. Институты: индекс GCI Различные индексы развития указывают на то, что Россия теряет свои позиции По

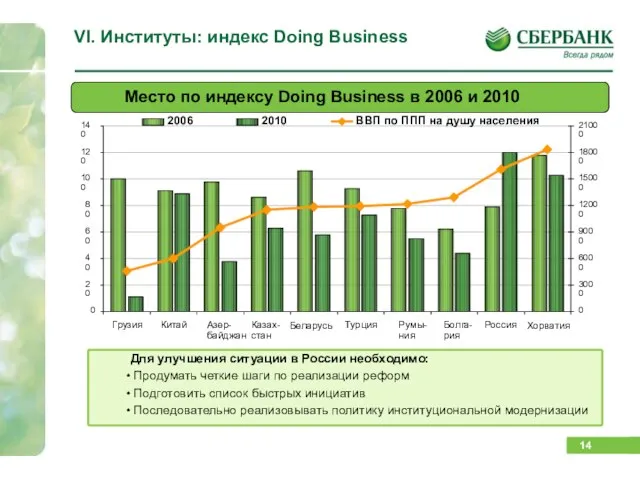

- 15. VI. Институты: индекс Doing Business Для улучшения ситуации в России необходимо: Продумать четкие шаги по реализации

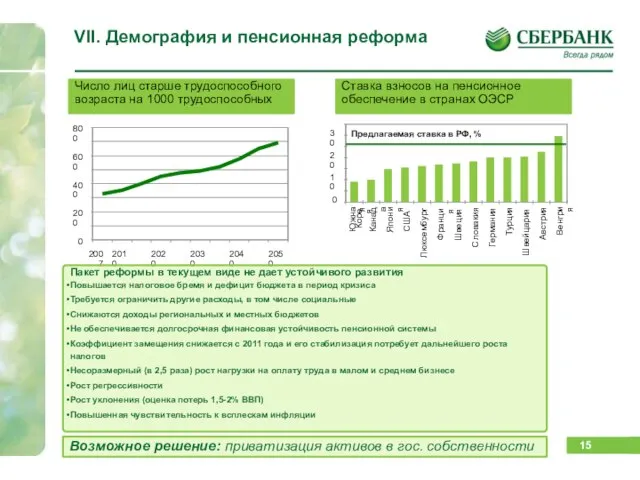

- 16. VII. Демография и пенсионная реформа Число лиц старше трудоспособного возраста на 1000 трудоспособных Возможное решение: приватизация

- 18. Скачать презентацию

Слайд 32. Уровень квалификации менеджеров крайне низок.

3. Необходимо развивать послевузовское образование: магистратуру и

2. Уровень квалификации менеджеров крайне низок.

3. Необходимо развивать послевузовское образование: магистратуру и

Слайд 4II. Структурные изменения на глобальных энергетических рынках: рынок газа

В первой половине 2009

II. Структурные изменения на глобальных энергетических рынках: рынок газа

В первой половине 2009

Слайд 5II. Структурные изменения на глобальных энергетических рынках: рынок газа, факты

Основные

II. Структурные изменения на глобальных энергетических рынках: рынок газа, факты

Основные

Слайд 6Газ: падение цен, падение спроса

II. Структурные изменения на глобальных энергетических рынках: потери

Газ: падение цен, падение спроса

II. Структурные изменения на глобальных энергетических рынках: потери

Слайд 7III. Пространственное развитие: текущая ситуация

Концентрация производства в России ниже, чем в соседних

III. Пространственное развитие: текущая ситуация

Концентрация производства в России ниже, чем в соседних

Слайд 8III. Пространственное развитие: текущая ситуация

Бедность в России в абсолютном исчислении сосредоточена

III. Пространственное развитие: текущая ситуация

Бедность в России в абсолютном исчислении сосредоточена

Слайд 9III. Пространственное развитие: политика

Равномерное развитие всех территорий => препятствие развитию концентрации и

III. Пространственное развитие: политика

Равномерное развитие всех территорий => препятствие развитию концентрации и

Слайд 10IV. Инфраструктура

инфраструктуры в целом 86 автомобильных дорог 118 железных дорог 33

портов 87

IV. Инфраструктура

инфраструктуры в целом 86 автомобильных дорог 118 железных дорог 33

портов 87

Слайд 11IV. Инфраструктура: дороги

В 2008 году в России было построено 2500 км всех

IV. Инфраструктура: дороги

В 2008 году в России было построено 2500 км всех

Слайд 12V. Финансовый рынок

Необходимые реформы:

Консолидация

Усиление пруденциального регулирования

Макроэкономическая политика для

V. Финансовый рынок

Необходимые реформы:

Консолидация

Усиление пруденциального регулирования

Макроэкономическая политика для

Слайд 13V. Финансовый рынок: развитие

Россия сильно отстает от развитых стран практически по всем

V. Финансовый рынок: развитие

Россия сильно отстает от развитых стран практически по всем

Слайд 14VI. Институты: индекс GCI

Различные индексы развития указывают на то, что Россия

VI. Институты: индекс GCI

Различные индексы развития указывают на то, что Россия

Слайд 15VI. Институты: индекс Doing Business

Для улучшения ситуации в России необходимо:

Продумать

VI. Институты: индекс Doing Business

Для улучшения ситуации в России необходимо:

Продумать

Слайд 16VII. Демография и пенсионная реформа

Число лиц старше трудоспособного возраста на 1000 трудоспособных

Возможное

VII. Демография и пенсионная реформа

Число лиц старше трудоспособного возраста на 1000 трудоспособных

Возможное

Факторы формирования трудовой мотивации

Факторы формирования трудовой мотивации 270010

270010 Визитная карточка

Визитная карточка Четырёхзначные числа

Четырёхзначные числа Apple

Apple Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования

Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования Контрабанда

на рубеже 20-50 годов XX века

Контрабанда

на рубеже 20-50 годов XX века Презентация Научная и популярная психология для Клуба

Презентация Научная и популярная психология для Клуба Образование централизованных государств в Западной Европе в XI – XVв

Образование централизованных государств в Западной Европе в XI – XVв Фотоконкурс: «Старый Нижний – глазами молодых».

Фотоконкурс: «Старый Нижний – глазами молодых». ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва)

ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва) Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ

Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ Суриков Василий Иванович - великий художник XIX века

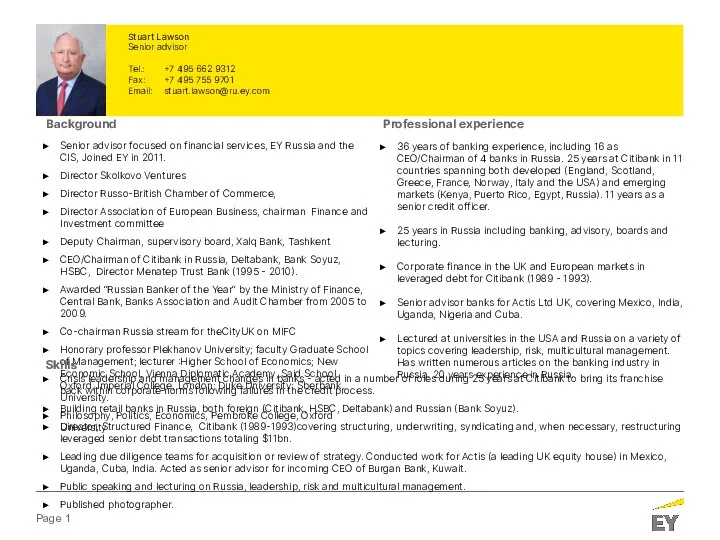

Суриков Василий Иванович - великий художник XIX века Stuart Lawson. Senior advisor

Stuart Lawson. Senior advisor Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Эффективность краткосрочных программ в дополнительном образовании

Эффективность краткосрочных программ в дополнительном образовании Презентация на тему Политические партии и движения

Презентация на тему Политические партии и движения Международное сотрудничество в сфере противодействия коррупции

Международное сотрудничество в сфере противодействия коррупции 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Вопросы квалификации некоторых видов преступлений в сфере экономики

Вопросы квалификации некоторых видов преступлений в сфере экономики Рунические формулы на все случаи жизни

Рунические формулы на все случаи жизни Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей

Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей Отчет по Учебной практике

Отчет по Учебной практике Сера S

Сера S Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты

Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты ARRP и RARP Топологии Маршрутизаторы Cisco

ARRP и RARP Топологии Маршрутизаторы Cisco Вода и ее свойства 2 класс - презентация_

Вода и ее свойства 2 класс - презентация_ Энергоэффективность и посткризисное развитие

Энергоэффективность и посткризисное развитие