- Роль и значение налога на имущество в доходах бюджета

Содержание

- 2. налог на имущество является прямым и реальным налогом на недвижимость Налог на имущество - древний налог,

- 3. Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, но

- 4. -Налог на имущество полностью поступает в местный бюджет - расходуются эти средства на решение различных вопросов

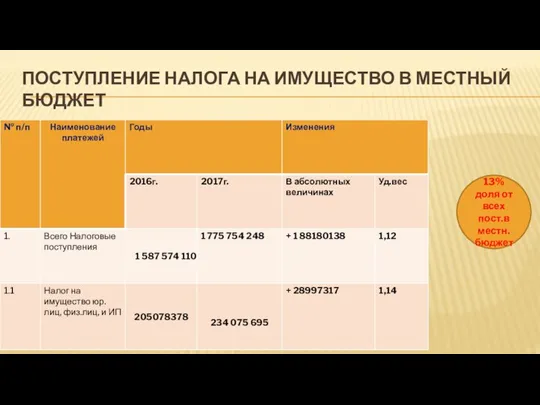

- 5. ПОСТУПЛЕНИЕ НАЛОГА НА ИМУЩЕСТВО В МЕСТНЫЙ БЮДЖЕТ 13%доля от всех пост.в местн.бюджет

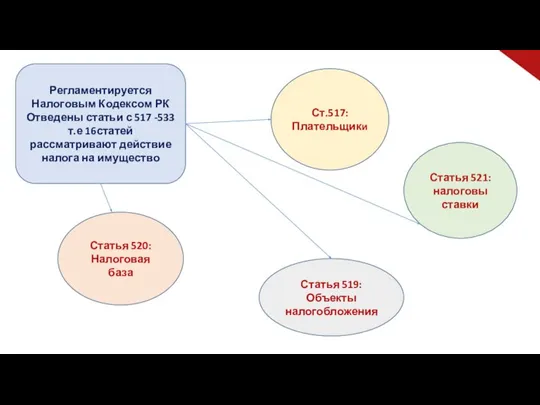

- 6. Регламентируется Налоговым Кодексом РК Отведены статьи с 517 -533 т.е 16статей рассматривают действие налога на имущество

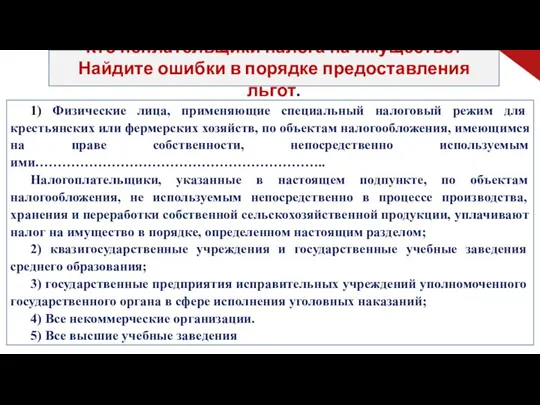

- 7. 1) Физические лица, применяющие специальный налоговый режим для крестьянских или фермерских хозяйств, по объектам налогообложения, имеющимся

- 9. Скачать презентацию

Слайд 3Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов

Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов

Слайд 4-Налог на имущество полностью поступает в местный бюджет

- расходуются эти средства на решение

-Налог на имущество полностью поступает в местный бюджет

- расходуются эти средства на решение

Слайд 5ПОСТУПЛЕНИЕ НАЛОГА НА ИМУЩЕСТВО В МЕСТНЫЙ БЮДЖЕТ

13%доля от всех пост.в местн.бюджет

ПОСТУПЛЕНИЕ НАЛОГА НА ИМУЩЕСТВО В МЕСТНЫЙ БЮДЖЕТ

13%доля от всех пост.в местн.бюджет

Слайд 6Регламентируется Налоговым Кодексом РК

Отведены статьи с 517 -533 т.е 16статей рассматривают действие

Регламентируется Налоговым Кодексом РК

Отведены статьи с 517 -533 т.е 16статей рассматривают действие

Слайд 71) Физические лица, применяющие специальный налоговый режим для крестьянских или фермерских хозяйств,

1) Физические лица, применяющие специальный налоговый режим для крестьянских или фермерских хозяйств,

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

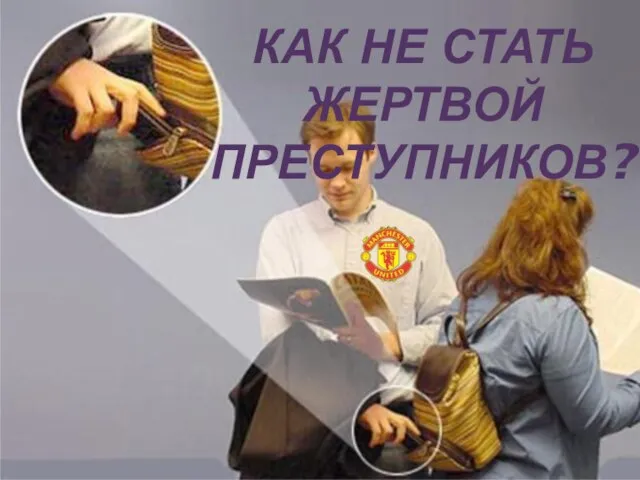

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века