- Российский рынок газа – тенденции и проблемы развития

Содержание

- 2. Базовые вопросы Состояние и потребности развития газоснабжения. Программа развития рынка газа в РФ. Есть ли альтернатива

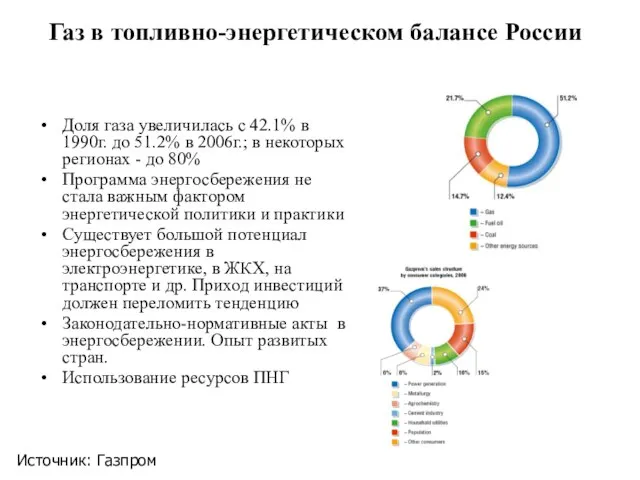

- 3. Газ в топливно-энергетическом балансе России Доля газа увеличилась с 42.1% в 1990г. до 51.2% в 2006г.;

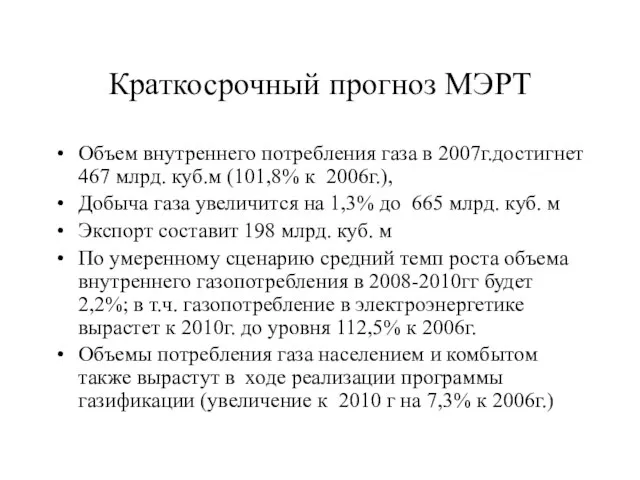

- 4. Краткосрочный прогноз МЭРТ Объем внутреннего потребления газа в 2007г.достигнет 467 млрд. куб.м (101,8% к 2006г.), Добыча

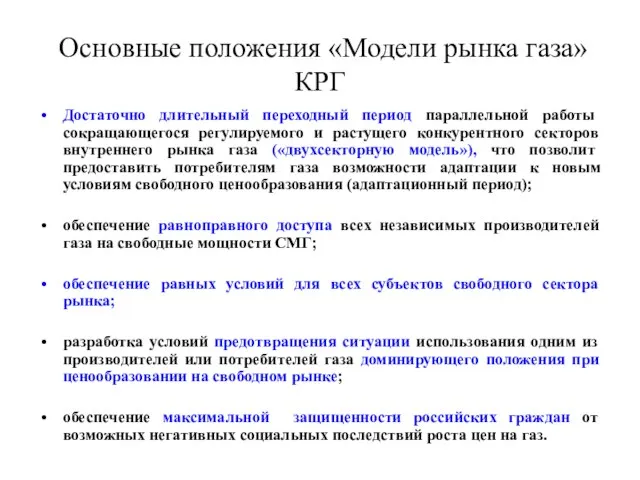

- 5. Основные положения «Модели рынка газа» КРГ Достаточно длительный переходный период параллельной работы сокращающегося регулируемого и растущего

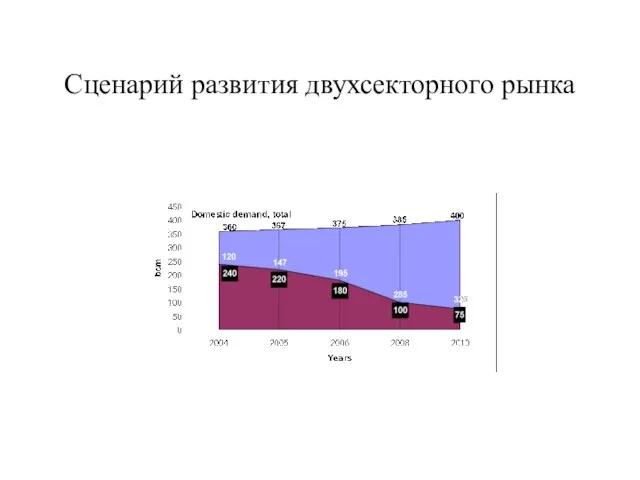

- 6. Сценарий развития двухсекторного рынка

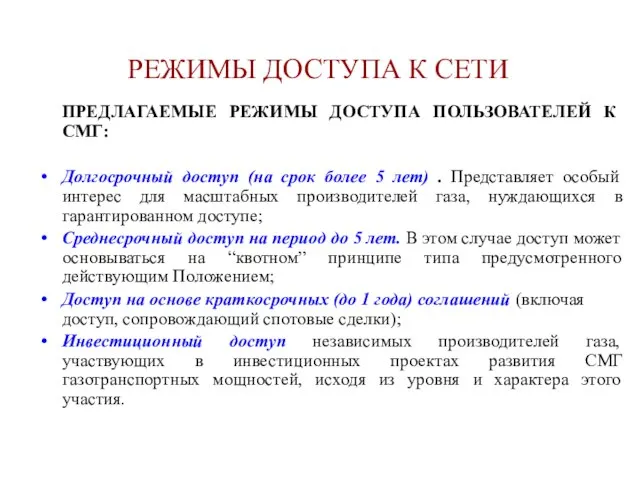

- 7. РЕЖИМЫ ДОСТУПА К СЕТИ ПРЕДЛАГАЕМЫЕ РЕЖИМЫ ДОСТУПА ПОЛЬЗОВАТЕЛЕЙ К СМГ: Долгосрочный доступ (на срок более 5

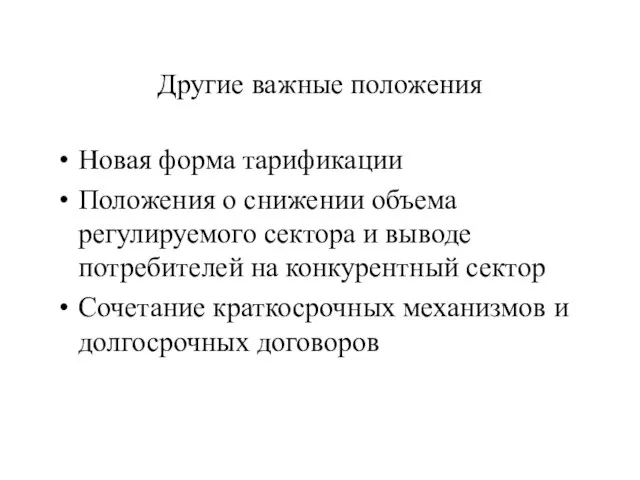

- 8. Другие важные положения Новая форма тарификации Положения о снижении объема регулируемого сектора и выводе потребителей на

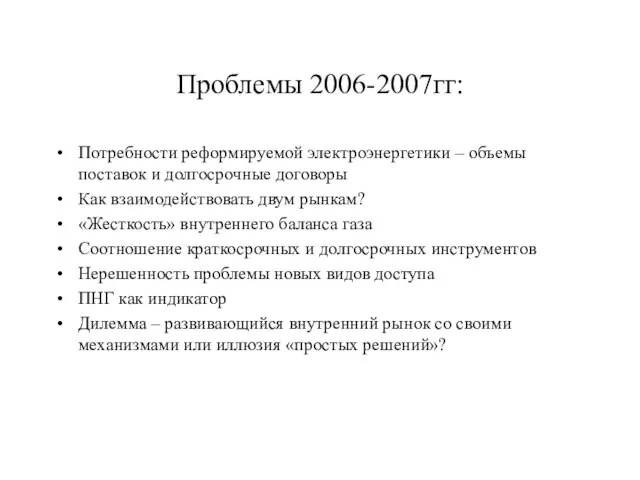

- 9. Проблемы 2006-2007гг: Потребности реформируемой электроэнергетики – объемы поставок и долгосрочные договоры Как взаимодействовать двум рынкам? «Жесткость»

- 10. Некоторые изменения на внутреннем рынке газа Изменения в политике ценообразования Эксперимент по по торговле газом на

- 12. Изменения политики ценообразования на внутреннем рынке газа Программа повышения внутренних цен на газ 2008 – 63.3

- 14. Скачать презентацию

Слайд 2Базовые вопросы

Состояние и потребности развития газоснабжения.

Программа развития рынка газа в РФ.

Есть ли

Базовые вопросы

Состояние и потребности развития газоснабжения.

Программа развития рынка газа в РФ.

Есть ли

Слайд 3Газ в топливно-энергетическом балансе России

Доля газа увеличилась с 42.1% в 1990г. до

Газ в топливно-энергетическом балансе России

Доля газа увеличилась с 42.1% в 1990г. до

Слайд 4Краткосрочный прогноз МЭРТ

Объем внутреннего потребления газа в 2007г.достигнет 467 млрд. куб.м (101,8%

Краткосрочный прогноз МЭРТ

Объем внутреннего потребления газа в 2007г.достигнет 467 млрд. куб.м (101,8%

Слайд 5Основные положения «Модели рынка газа» КРГ

Достаточно длительный переходный период параллельной работы сокращающегося

Основные положения «Модели рынка газа» КРГ

Достаточно длительный переходный период параллельной работы сокращающегося

Слайд 6Сценарий развития двухсекторного рынка

Сценарий развития двухсекторного рынка

Слайд 7

РЕЖИМЫ ДОСТУПА К СЕТИ

ПРЕДЛАГАЕМЫЕ РЕЖИМЫ ДОСТУПА ПОЛЬЗОВАТЕЛЕЙ К СМГ:

Долгосрочный доступ

РЕЖИМЫ ДОСТУПА К СЕТИ

ПРЕДЛАГАЕМЫЕ РЕЖИМЫ ДОСТУПА ПОЛЬЗОВАТЕЛЕЙ К СМГ:

Долгосрочный доступ

Слайд 8Другие важные положения

Новая форма тарификации

Положения о снижении объема регулируемого сектора и выводе

Другие важные положения

Новая форма тарификации

Положения о снижении объема регулируемого сектора и выводе

Слайд 9Проблемы 2006-2007гг:

Потребности реформируемой электроэнергетики – объемы поставок и долгосрочные договоры

Как взаимодействовать двум

Проблемы 2006-2007гг:

Потребности реформируемой электроэнергетики – объемы поставок и долгосрочные договоры

Как взаимодействовать двум

Слайд 10Некоторые изменения на внутреннем рынке газа

Изменения в политике ценообразования

Эксперимент по по торговле

Некоторые изменения на внутреннем рынке газа

Изменения в политике ценообразования

Эксперимент по по торговле

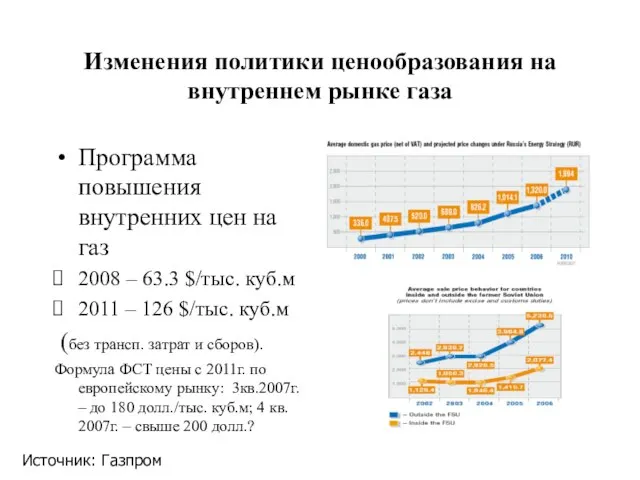

Слайд 12Изменения политики ценообразования на внутреннем рынке газа

Программа повышения внутренних цен на газ

Изменения политики ценообразования на внутреннем рынке газа

Программа повышения внутренних цен на газ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

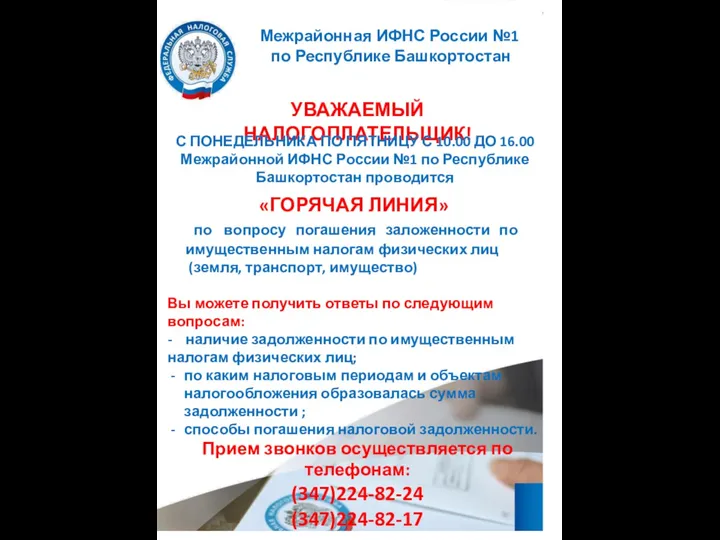

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство