- РЯДЫ ДИНАМИКИ

Содержание

- 2. Данные, используемые в статистическом исследовании, могут быть 2-ух типов: - пространственные; - временные (временные ряды). Одной

- 3. Временной ряд (time series), или ряд динамики – расположенные в хронологической последовательности числовые значения показателя (показателей),

- 4. В каждом ряду динамики выделяют 2 основных элемента: 1) Время (t) – это момент или период

- 5. Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения является линейная диаграмма, которая строится

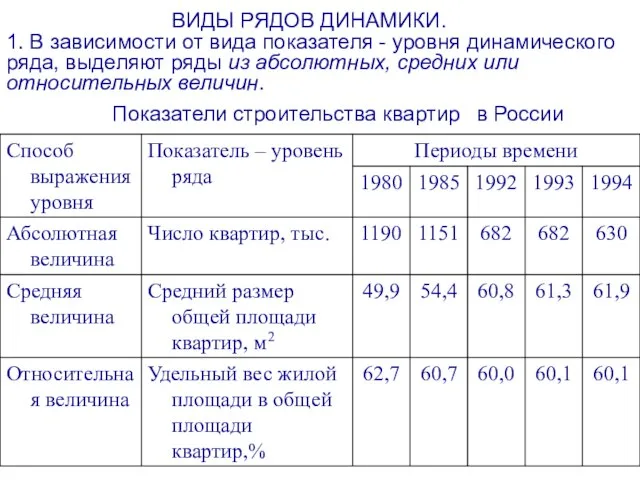

- 6. ВИДЫ РЯДОВ ДИНАМИКИ. 1. В зависимости от вида показателя - уровня динамического ряда, выделяют ряды из

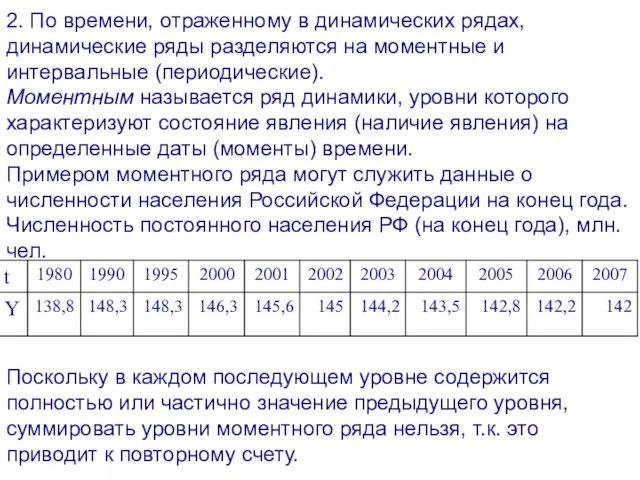

- 7. 2. По времени, отраженному в динамических рядах, динамические ряды разделяются на моментные и интервальные (периодические). Моментным

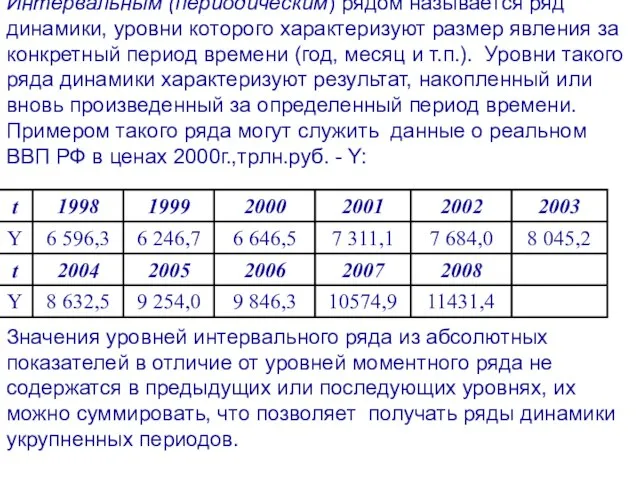

- 8. Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления за конкретный период времени (год,

- 9. 3. В зависимости от расстояния между уровнями во времени, ряды динамики подразделяются на ряды с равноотстоящими

- 10. 4. Выделяют стационарные и нестационарные ряды динамики. Если математическое ожидание и дисперсия уровня ряда (основные характеристики

- 12. 5. В зависимости от того содержит ряд хронологическую последовательность одного или нескольких показателей - уровней, различают

- 13. СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ. Важнейшим условием правильного построения ряда динамики является сопоставимость всех входящих

- 14. Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких рядов динамики, уровни которых

- 15. Существует два способа смыкания рядов: 1) пересчет по коэффициенту соотношения уровней 2-х рядов; 2) приведение к

- 16. Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли изменения, принять за 100%, а

- 17. Пример: Имеются данные о динамике объема производства

- 18. В нашем примере период времени - 2001г. является переходным, т.к. для которого имеются данные об объеме

- 19. В соответствии со вторым способом для условия нашего примера за 100% принимаются уровни 2001г. Уровни 1999-2000гг.

- 20. ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ) Анализ скорости и интенсивности развития явлений во времени

- 21. Каждому из них соответствует свой временной ряд значений. Длина такого ряда меньше (обычно на единицу) длины

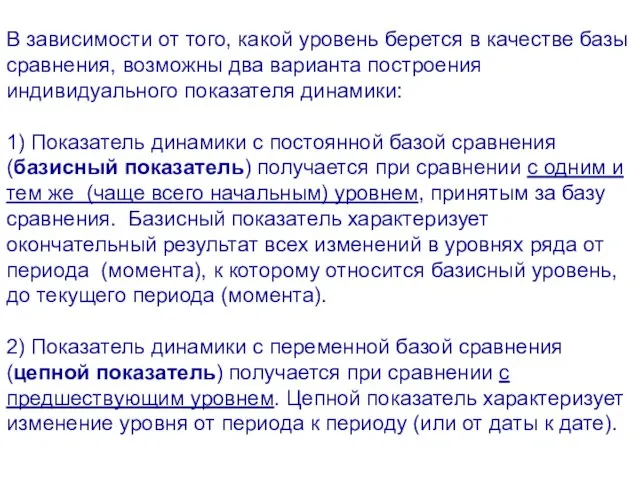

- 22. В зависимости от того, какой уровень берется в качестве базы сравнения, возможны два варианта построения индивидуального

- 23. Абсолютный прирост – Δyi

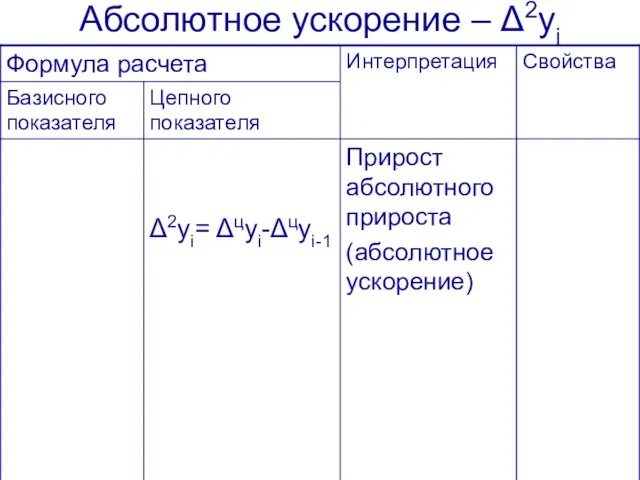

- 24. Абсолютное ускорение – Δ2yi

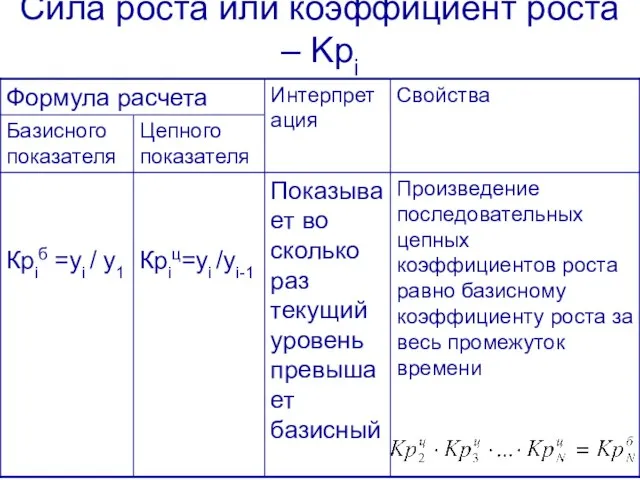

- 25. Сила роста или коэффициент роста – Kрi

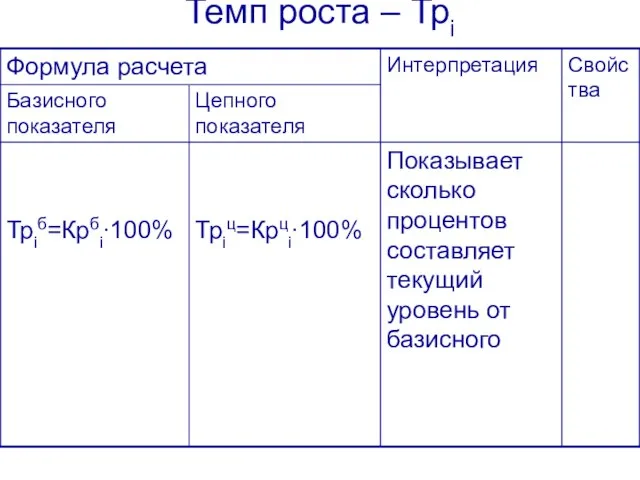

- 26. Темп роста – Трi

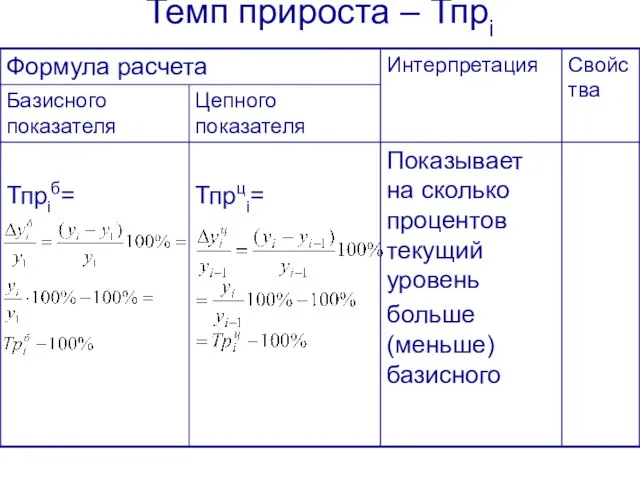

- 27. Темп прироста – Тпрi

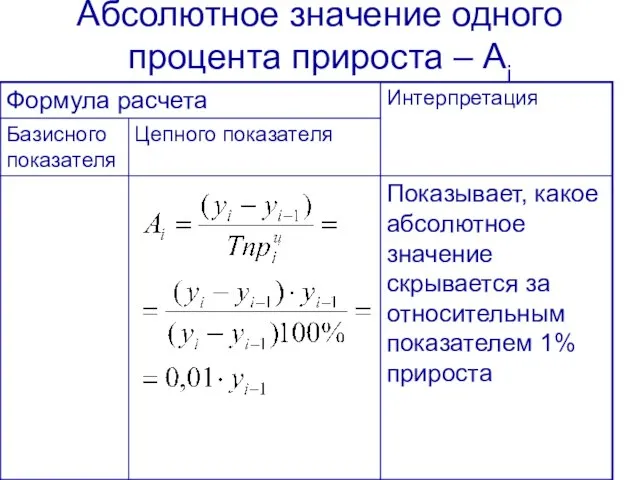

- 28. Абсолютное значение одного процента прироста – Ai

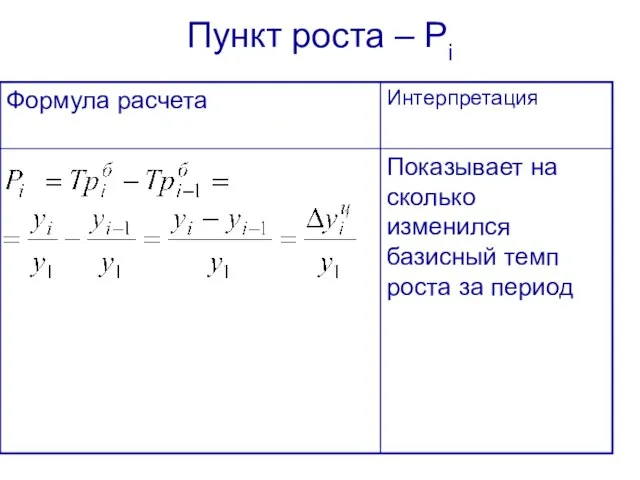

- 29. Пункт роста – Рi

- 30. Область допустимых значений коэффициента роста и темпа роста от нуля до плюс бесконечности. Область допустимых значений

- 31. СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ Для обобщающей характеристики динамики исследуемого явления определяют средние показатели динамики: средний уровень

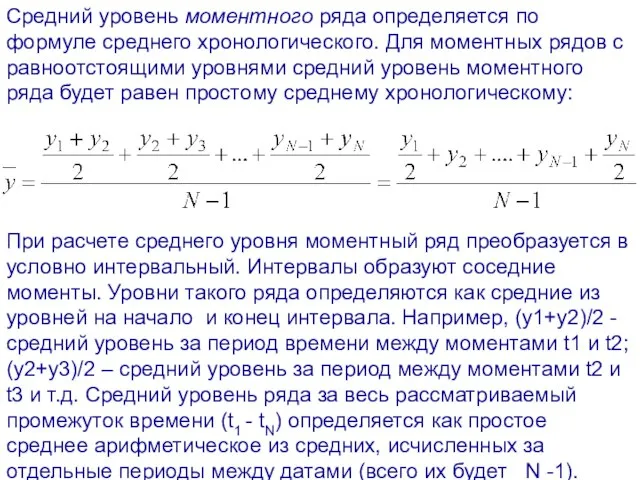

- 32. Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных рядов с равноотстоящими уровнями средний

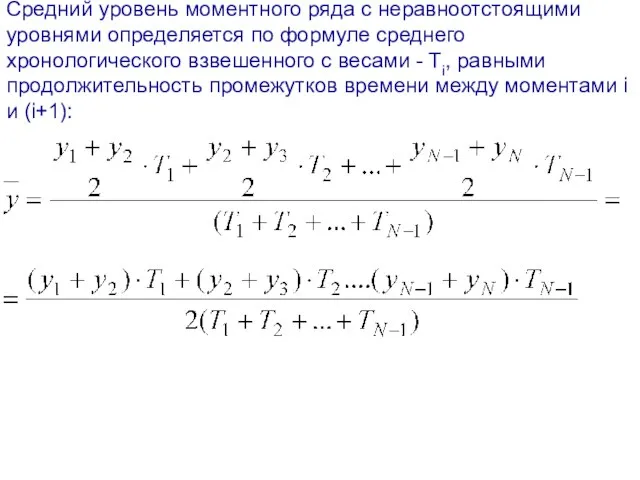

- 33. Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего хронологического взвешенного c весами -

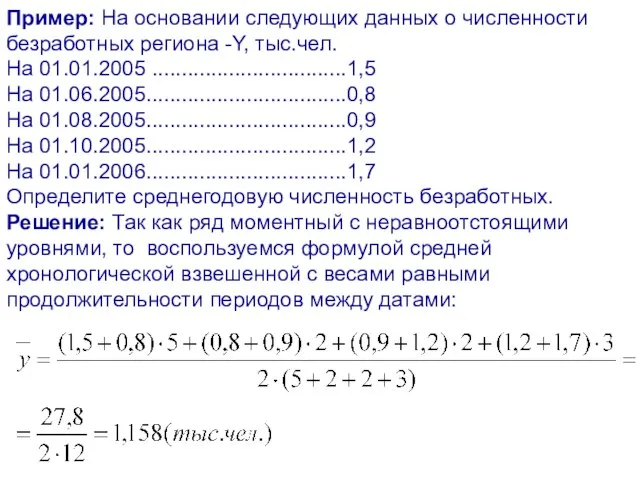

- 34. Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел. На 01.01.2005 .................................1,5 На 01.06.2005..................................0,8

- 35. При определении средних уровней временного ряда нужно иметь в виду, что средняя будет достаточно надежной характеристикой

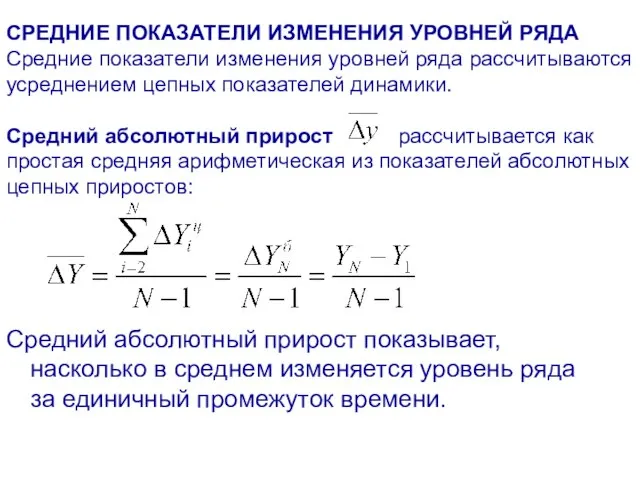

- 36. СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА Средние показатели изменения уровней ряда рассчитываются усреднением цепных показателей динамики. Средний

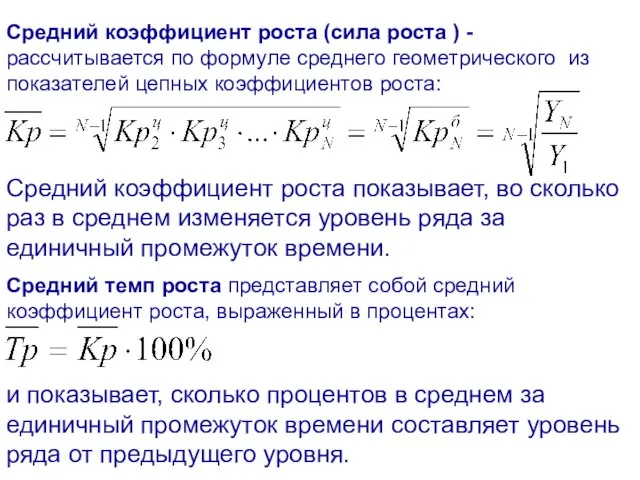

- 37. Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего геометрического из показателей цепных коэффициентов

- 38. Средний темп прироста показывает, на сколько процентов в среднем за единичный промежуток времени изменяется уровень ряда.

- 39. СТРУКТУРА РЯДА ДИНАМИКИ. Уровни ряда динамики формируются под совокупным влиянием множества факторов, различных по характеру и

- 40. 3) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а) спорадически наступающие изменения, вызванные, например,

- 41. Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике выравниванием ряда динамики. При этом

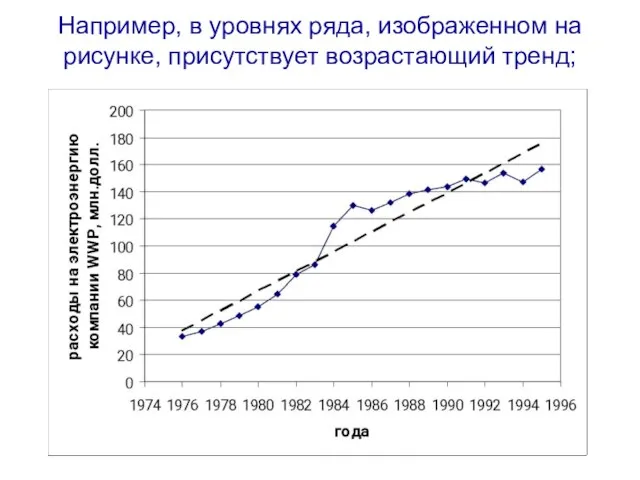

- 42. Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

- 43. В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

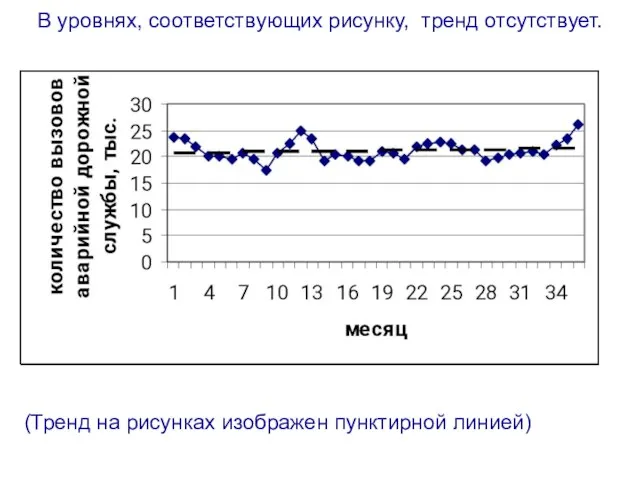

- 44. В уровнях, соответствующих рисунку, тренд отсутствует. (Тренд на рисунках изображен пунктирной линией)

- 45. 1.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется средний уровень из L первых

- 46. Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так как средняя может быть отнесена

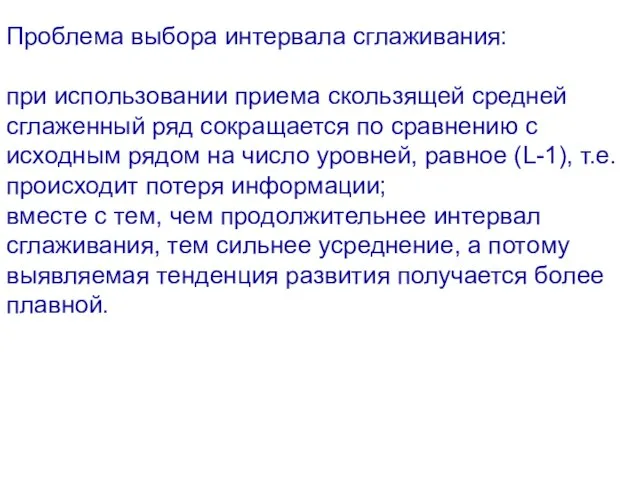

- 47. Проблема выбора интервала сглаживания: при использовании приема скользящей средней сглаженный ряд сокращается по сравнению с исходным

- 48. Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.) за период с 1998 по

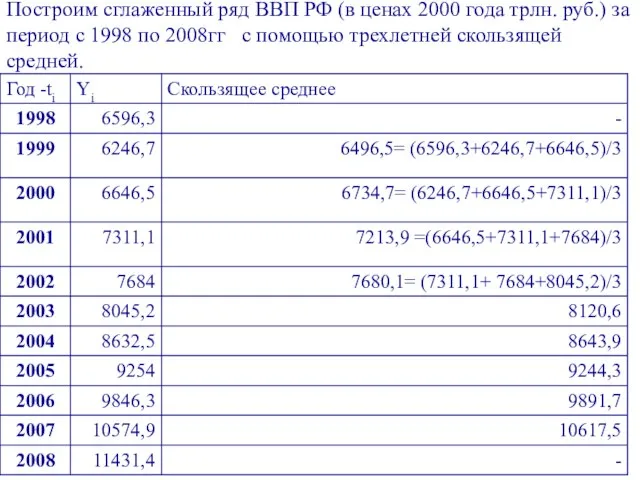

- 49. Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на рисунке

- 50. 2) аналитическое выравнивание - наиболее эффективный метод выравнивания. Оно предполагает представление уровней ряда динамики в виде

- 51. Выбор вида функции (f) должен быть основан на содержательном анализе сущности развития данного явления. На практике

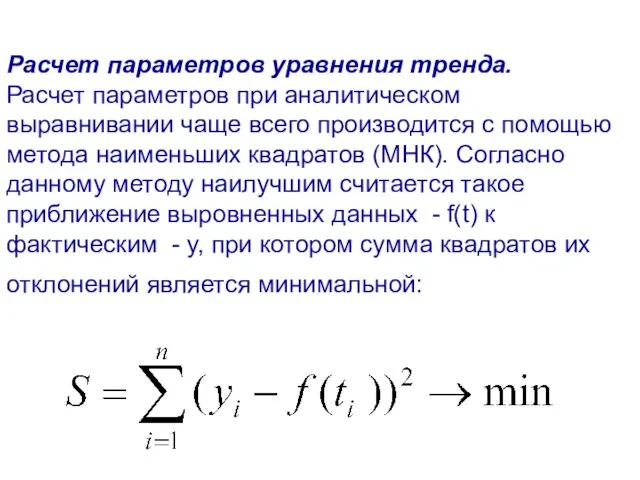

- 52. Расчет параметров уравнения тренда. Расчет параметров при аналитическом выравнивании чаще всего производится с помощью метода наименьших

- 53. Поиск параметров для линейного уравнения тренда: f(t) = a+b∙t можно упростить, если отсчет времени производить так,

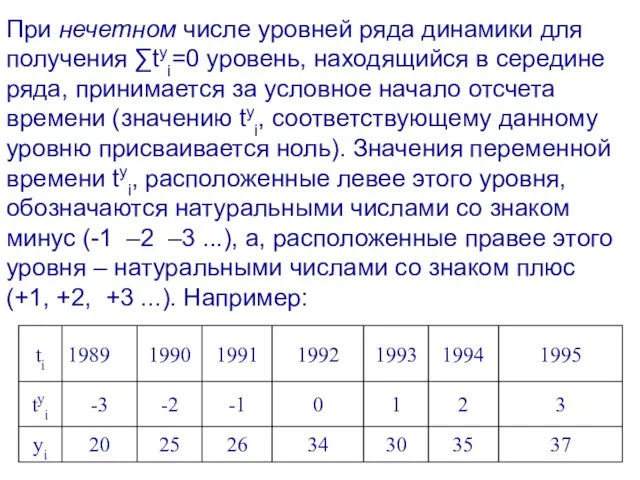

- 54. При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся в середине ряда, принимается за

- 55. Если число уровней ряда четное, условные переменные времени левой половины ряда (до середины) нумеруются: –1, -3,

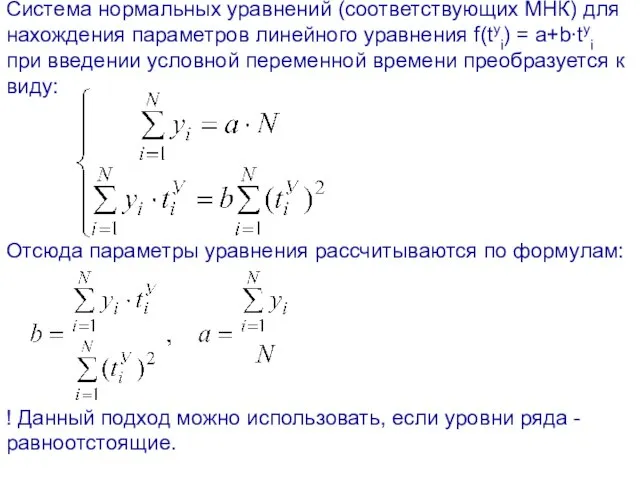

- 56. Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi) = a+b∙tyi при введении условной

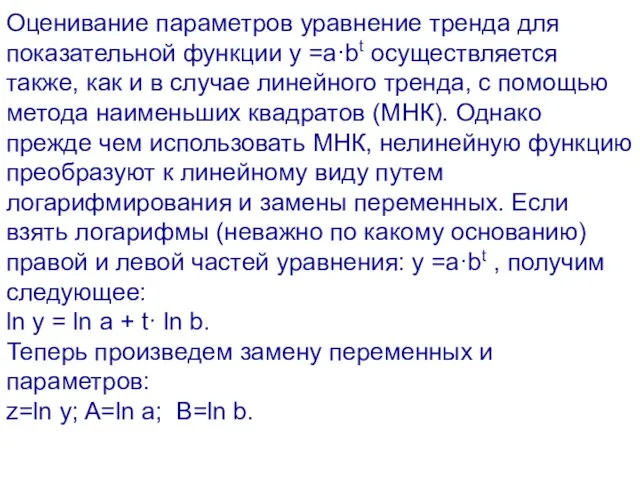

- 57. Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также, как и в случае линейного

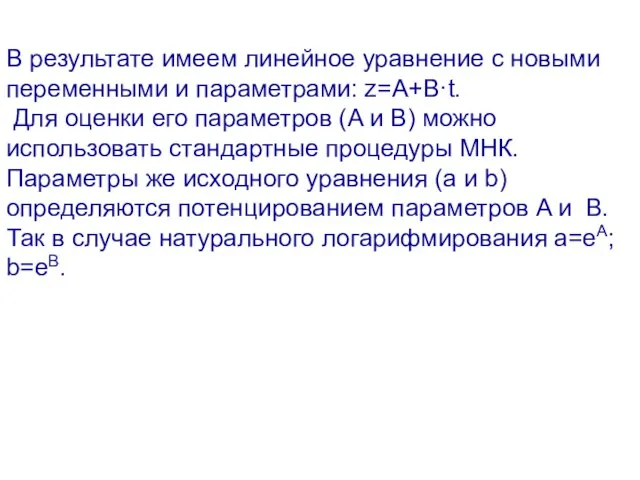

- 58. В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t. Для оценки его параметров (A

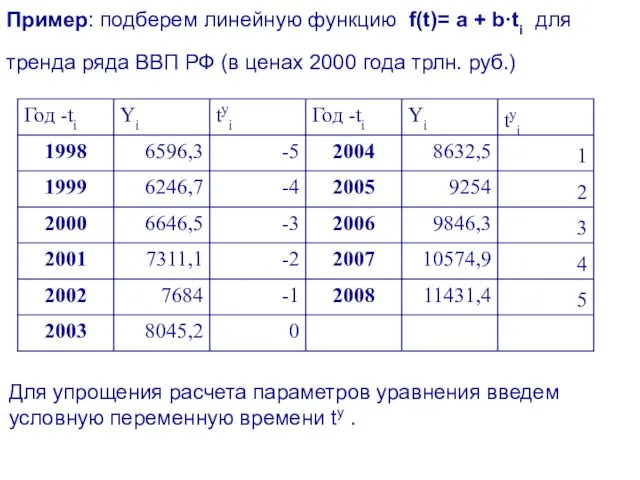

- 59. Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда ВВП РФ (в ценах 2000

- 60. Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму (tуi)2

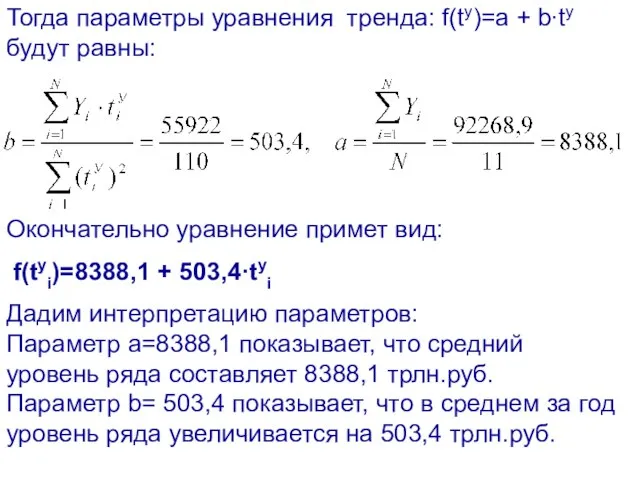

- 61. Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны: Окончательно уравнение примет вид: f(tуi)=8388,1 + 503,4·tуi

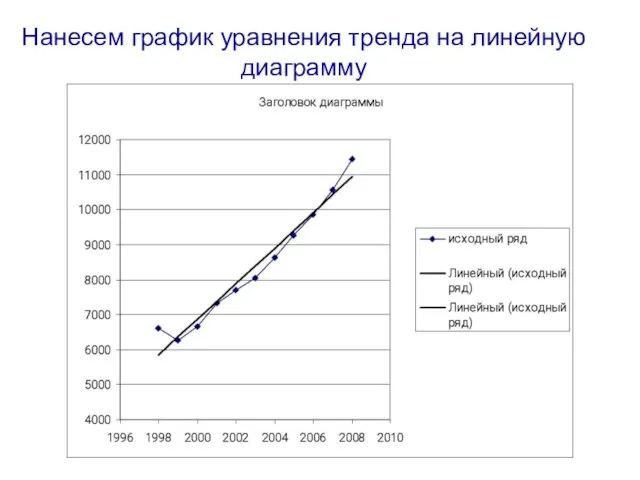

- 62. Нанесем график уравнения тренда на линейную диаграмму

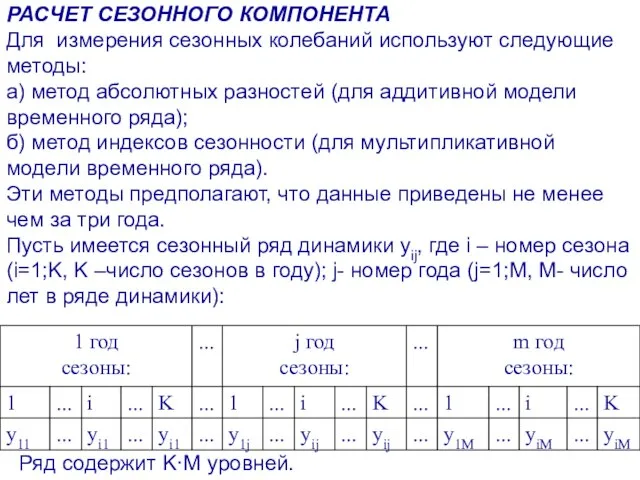

- 63. РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА Для измерения сезонных колебаний используют следующие методы: а) метод абсолютных разностей (для аддитивной

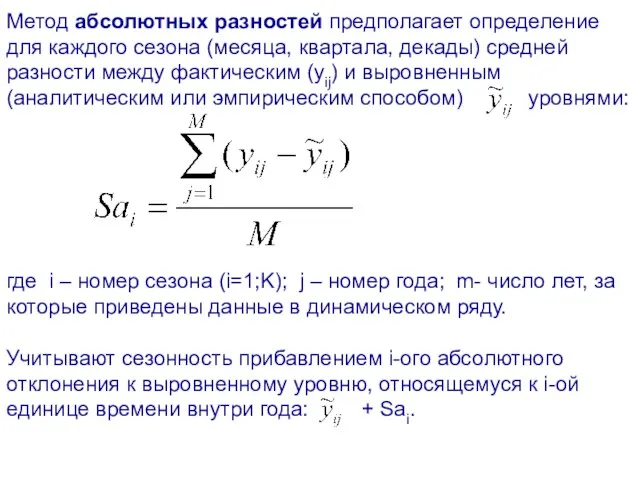

- 64. Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады) средней разности между фактическим (yij)

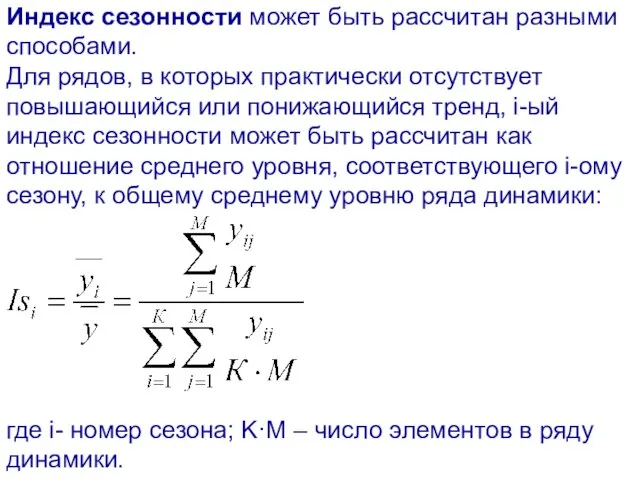

- 65. Индекс сезонности может быть рассчитан разными способами. Для рядов, в которых практически отсутствует повышающийся или понижающийся

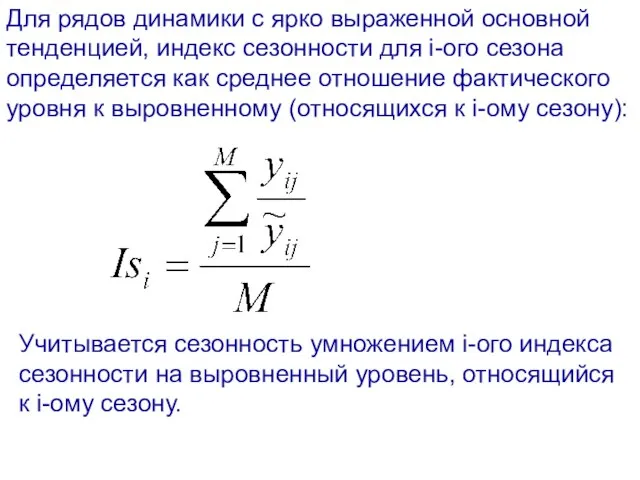

- 66. Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для i-ого сезона определяется как среднее

- 67. Пример: Имеются поквартальные данные об объеме продаж Yji за период с 2003 по 2005гг (первые 3

- 68. Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда выровненные. Полученные значения перенесем во

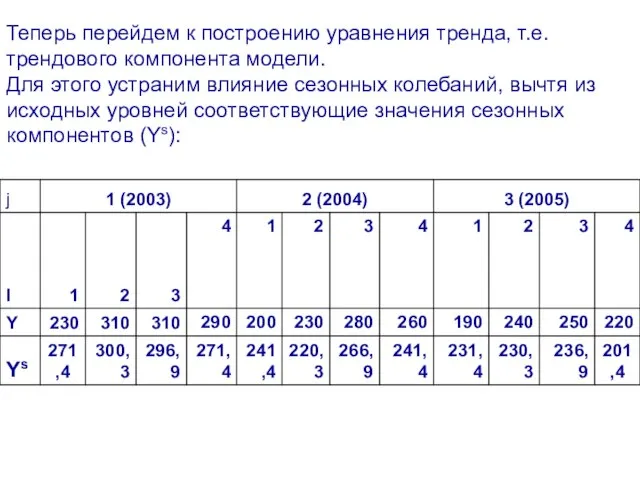

- 69. Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели. Для этого устраним влияние сезонных колебаний,

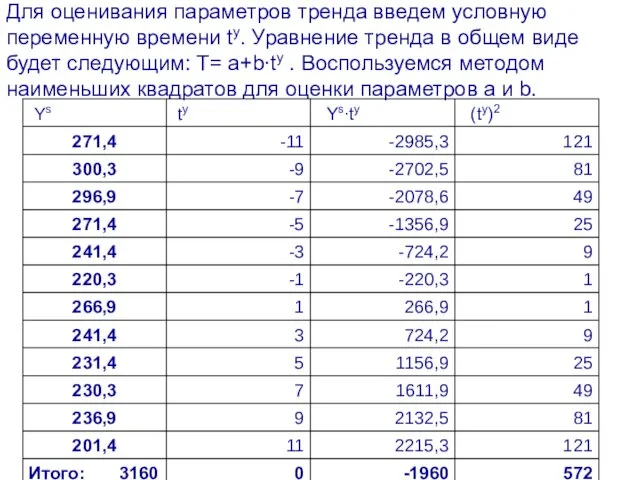

- 70. Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда в общем виде будет следующим:

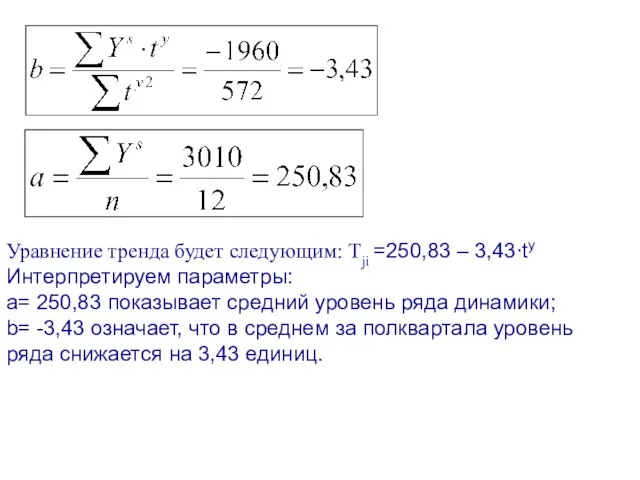

- 71. Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty Интерпретируем параметры: а= 250,83 показывает средний уровень ряда

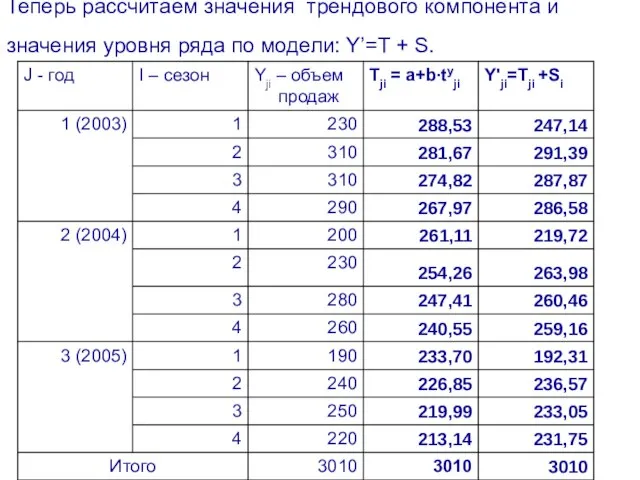

- 72. Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели: Y’=T + S.

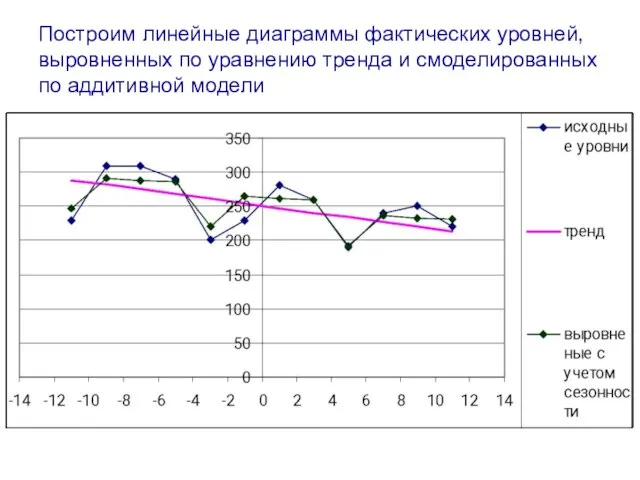

- 73. Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных по аддитивной модели

- 74. СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ Обычно рекомендуется, чтобы срок прогноза не превышал 1/3 продолжительности временного ряда. Если

- 75. С помощью аналитического выравнивания (с учетом колеблемости ряда). Методика такого статистического прогноза основана на экстраполяции тренда

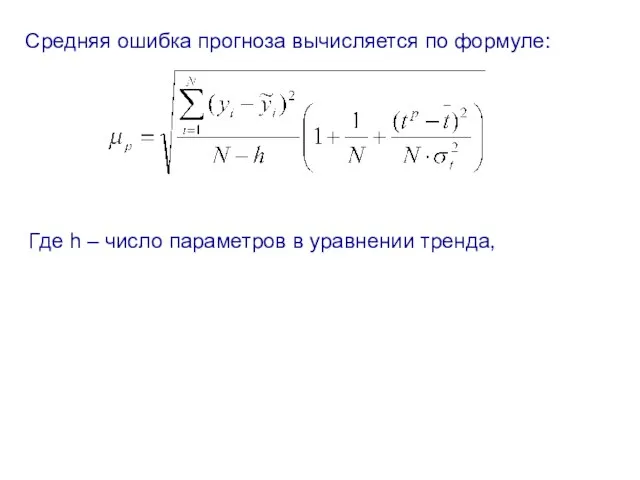

- 76. Средняя ошибка прогноза вычисляется по формуле: Где h – число параметров в уравнении тренда,

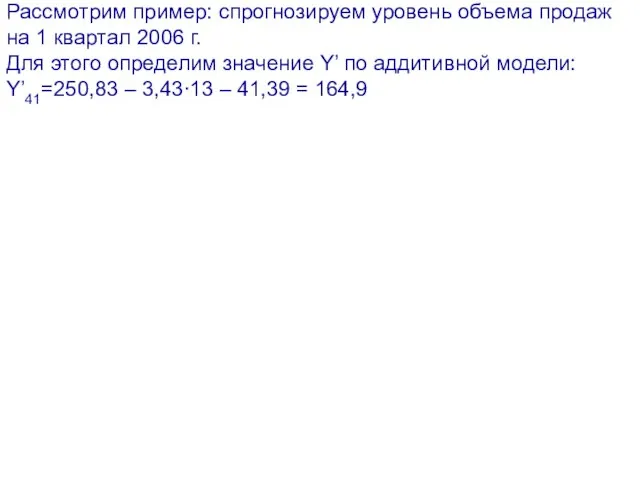

- 77. Рассмотрим пример: спрогнозируем уровень объема продаж на 1 квартал 2006 г. Для этого определим значение Y’

- 79. Скачать презентацию

Слайд 2Данные, используемые в статистическом исследовании, могут быть 2-ух типов:

- пространственные;

- временные (временные

Данные, используемые в статистическом исследовании, могут быть 2-ух типов: - пространственные; - временные (временные

Слайд 3Временной ряд (time series), или ряд динамики – расположенные в хронологической последовательности

Временной ряд (time series), или ряд динамики – расположенные в хронологической последовательности

Слайд 4В каждом ряду динамики выделяют 2 основных элемента:

1) Время (t) –

В каждом ряду динамики выделяют 2 основных элемента: 1) Время (t) –

Слайд 5Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения является

Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения является

Слайд 6 ВИДЫ РЯДОВ ДИНАМИКИ.

1. В зависимости от вида показателя - уровня динамического

ВИДЫ РЯДОВ ДИНАМИКИ. 1. В зависимости от вида показателя - уровня динамического

Слайд 72. По времени, отраженному в динамических рядах, динамические ряды разделяются на моментные

2. По времени, отраженному в динамических рядах, динамические ряды разделяются на моментные

Слайд 8Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления за

Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления за

Слайд 93. В зависимости от расстояния между уровнями во времени, ряды динамики подразделяются

3. В зависимости от расстояния между уровнями во времени, ряды динамики подразделяются

Слайд 104. Выделяют стационарные и нестационарные ряды динамики.

Если математическое ожидание и дисперсия

4. Выделяют стационарные и нестационарные ряды динамики. Если математическое ожидание и дисперсия

Слайд 125. В зависимости от того содержит ряд хронологическую последовательность одного или нескольких

5. В зависимости от того содержит ряд хронологическую последовательность одного или нескольких

Слайд 13СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ.

Важнейшим условием правильного построения ряда динамики является

СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ. Важнейшим условием правильного построения ряда динамики является

Слайд 14Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких

Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких

Слайд 15Существует два способа смыкания рядов:

1) пересчет по коэффициенту соотношения уровней 2-х

Существует два способа смыкания рядов: 1) пересчет по коэффициенту соотношения уровней 2-х

Слайд 16Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли изменения,

Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли изменения,

Слайд 17Пример:

Имеются данные о динамике объема производства

Пример:

Имеются данные о динамике объема производства

Слайд 18В нашем примере период времени - 2001г. является переходным, т.к. для которого

В нашем примере период времени - 2001г. является переходным, т.к. для которого

Слайд 19В соответствии со вторым способом для условия нашего примера за 100% принимаются

В соответствии со вторым способом для условия нашего примера за 100% принимаются

Слайд 20ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ)

Анализ скорости и интенсивности развития

ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ) Анализ скорости и интенсивности развития

Слайд 21Каждому из них соответствует свой временной ряд значений.

Длина такого ряда меньше

Каждому из них соответствует свой временной ряд значений. Длина такого ряда меньше

Слайд 22В зависимости от того, какой уровень берется в качестве базы сравнения, возможны

В зависимости от того, какой уровень берется в качестве базы сравнения, возможны

Слайд 23Абсолютный прирост – Δyi

Абсолютный прирост – Δyi

Слайд 24Абсолютное ускорение – Δ2yi

Абсолютное ускорение – Δ2yi

Слайд 25Сила роста или коэффициент роста – Kрi

Сила роста или коэффициент роста – Kрi

Слайд 26Темп роста – Трi

Темп роста – Трi

Слайд 27Темп прироста – Тпрi

Темп прироста – Тпрi

Слайд 28Абсолютное значение одного процента прироста – Ai

Абсолютное значение одного процента прироста – Ai

Слайд 29Пункт роста – Рi

Пункт роста – Рi

Слайд 30Область допустимых значений коэффициента роста и темпа роста от нуля до плюс

Область допустимых значений коэффициента роста и темпа роста от нуля до плюс

Слайд 31СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ

Для обобщающей характеристики динамики исследуемого явления определяют средние показатели

СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ Для обобщающей характеристики динамики исследуемого явления определяют средние показатели

Слайд 32Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных рядов

Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных рядов

Слайд 33Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего хронологического

Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего хронологического

Слайд 34Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел.

На 01.01.2005

Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел. На 01.01.2005

Слайд 35При определении средних уровней временного ряда нужно иметь в виду, что средняя

При определении средних уровней временного ряда нужно иметь в виду, что средняя

Слайд 36СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА

Средние показатели изменения уровней ряда рассчитываются усреднением цепных

СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА Средние показатели изменения уровней ряда рассчитываются усреднением цепных

Слайд 37Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего геометрического

Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего геометрического

Слайд 38Средний темп прироста показывает, на сколько процентов в среднем за единичный промежуток

Средний темп прироста показывает, на сколько процентов в среднем за единичный промежуток

Слайд 39 СТРУКТУРА РЯДА ДИНАМИКИ.

Уровни ряда динамики формируются под совокупным влиянием множества

СТРУКТУРА РЯДА ДИНАМИКИ. Уровни ряда динамики формируются под совокупным влиянием множества

Слайд 403) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а) спорадически

3) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а) спорадически

Слайд 41Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике выравниванием

Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике выравниванием

Слайд 42Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

Слайд 43В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

Слайд 44В уровнях, соответствующих рисунку, тренд отсутствует.

(Тренд на рисунках изображен пунктирной линией)

В уровнях, соответствующих рисунку, тренд отсутствует.

(Тренд на рисунках изображен пунктирной линией)

Слайд 451.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется средний

1.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется средний

Слайд 46Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так как

Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так как

Слайд 47Проблема выбора интервала сглаживания:

при использовании приема скользящей средней сглаженный ряд сокращается по

Проблема выбора интервала сглаживания: при использовании приема скользящей средней сглаженный ряд сокращается по

Слайд 48Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.) за

Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.) за

Слайд 49Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на рисунке

Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на рисунке

Слайд 502) аналитическое выравнивание - наиболее эффективный метод выравнивания.

Оно предполагает представление уровней

2) аналитическое выравнивание - наиболее эффективный метод выравнивания. Оно предполагает представление уровней

Слайд 51Выбор вида функции (f) должен быть основан на содержательном анализе сущности развития

Выбор вида функции (f) должен быть основан на содержательном анализе сущности развития

Слайд 52Расчет параметров уравнения тренда.

Расчет параметров при аналитическом выравнивании чаще всего производится с

Расчет параметров уравнения тренда. Расчет параметров при аналитическом выравнивании чаще всего производится с

Слайд 53Поиск параметров для линейного уравнения тренда:

f(t) = a+b∙t можно упростить, если

Поиск параметров для линейного уравнения тренда: f(t) = a+b∙t можно упростить, если

Слайд 54При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся в

При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся в

Слайд 55Если число уровней ряда четное, условные переменные времени левой половины ряда (до

Если число уровней ряда четное, условные переменные времени левой половины ряда (до

Слайд 56Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi) =

Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi) =

Слайд 57Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также, как

Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также, как

Слайд 58В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t.

Для

В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t. Для

Слайд 59Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда ВВП

Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда ВВП

Слайд 60Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму (tуi)2

Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму (tуi)2

Слайд 61Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны:

Окончательно уравнение примет вид:

Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны:

Окончательно уравнение примет вид:

Слайд 62Нанесем график уравнения тренда на линейную диаграмму

Нанесем график уравнения тренда на линейную диаграмму

Слайд 63РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА

Для измерения сезонных колебаний используют следующие методы:

а) метод абсолютных

РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА Для измерения сезонных колебаний используют следующие методы: а) метод абсолютных

Слайд 64Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады) средней

Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады) средней

Слайд 65Индекс сезонности может быть рассчитан разными способами.

Для рядов, в которых практически отсутствует

Индекс сезонности может быть рассчитан разными способами. Для рядов, в которых практически отсутствует

Слайд 66Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для i-ого

Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для i-ого

Слайд 67Пример: Имеются поквартальные данные об объеме продаж Yji за период с 2003

Пример: Имеются поквартальные данные об объеме продаж Yji за период с 2003

Слайд 68Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда выровненные.

Полученные

Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда выровненные.

Полученные

Слайд 69Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели.

Для этого устраним

Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели. Для этого устраним

Слайд 70Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда в

Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда в

Слайд 71Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty

Интерпретируем параметры:

а= 250,83 показывает средний

Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty

Интерпретируем параметры:

а= 250,83 показывает средний

Слайд 72Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели: Y’=T

Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели: Y’=T

Слайд 73Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных по

Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных по

Слайд 74СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ

Обычно рекомендуется, чтобы срок прогноза не превышал 1/3 продолжительности

СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ Обычно рекомендуется, чтобы срок прогноза не превышал 1/3 продолжительности

Слайд 75С помощью аналитического выравнивания (с учетом колеблемости ряда).

Методика такого статистического прогноза основана

С помощью аналитического выравнивания (с учетом колеблемости ряда). Методика такого статистического прогноза основана

Слайд 76Средняя ошибка прогноза вычисляется по формуле:

Где h – число параметров в уравнении

Средняя ошибка прогноза вычисляется по формуле:

Где h – число параметров в уравнении

Слайд 77Рассмотрим пример: спрогнозируем уровень объема продаж на 1 квартал 2006 г.

Для этого

Рассмотрим пример: спрогнозируем уровень объема продаж на 1 квартал 2006 г. Для этого

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях