- Рынок FOREX для финансовых и нефинансовых компаний

Содержание

- 2. Мировой FOREX Российский валютный рынок Валютный рынок ММВБ

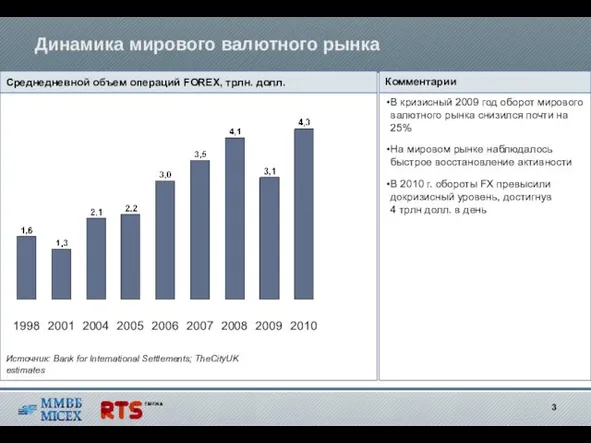

- 3. Среднедневной объем операций FOREX, трлн. долл. В кризисный 2009 год оборот мирового валютного рынка снизился почти

- 4. Изменение структуры FOREX по видам операций Структура FOREX по видам операций, % Комментарии До кризиса на

- 5. Рост доли операций небанковских организаций на FOREX Структура FOREX по видам контрагентов, % Комментарии На мировом

- 6. Рост доли трансграничных операций на FOREX Структура FOREX между локальными и трансграничными операциями, % В условиях

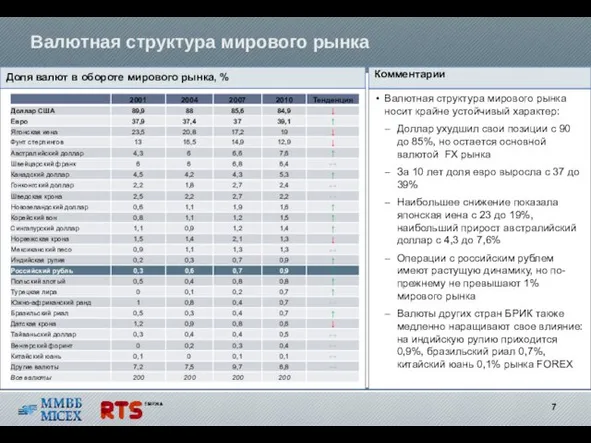

- 7. Валютная структура мирового рынка Доля валют в обороте мирового рынка, % Валютная структура мирового рынка носит

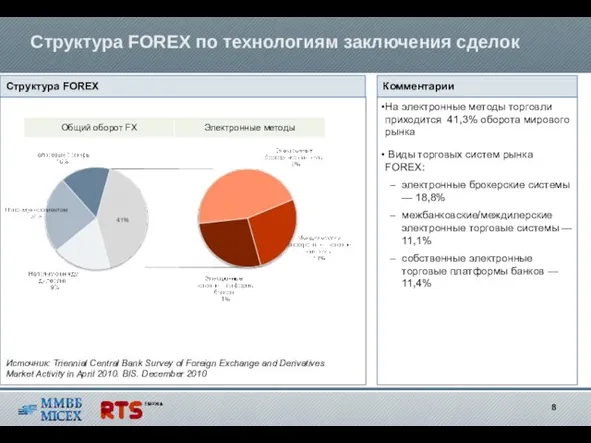

- 8. Структура FOREX по технологиям заключения сделок Структура FOREX На электронные методы торговли приходится 41,3% оборота мирового

- 9. Мировой FOREX Российский валютный рынок Валютный рынок ММВБ

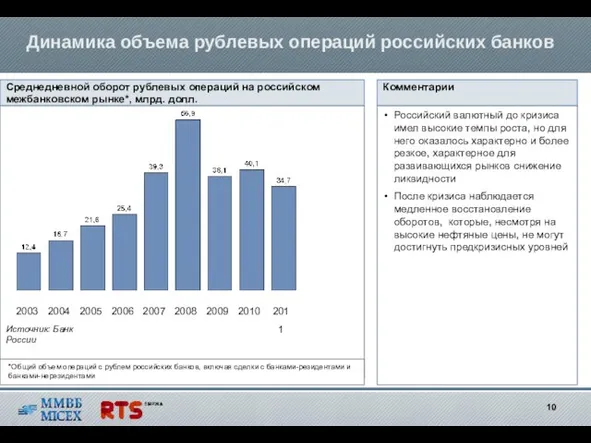

- 10. Динамика объема рублевых операций российских банков Среднедневной оборот рублевых операций на российском межбанковском рынке*, млрд. долл.

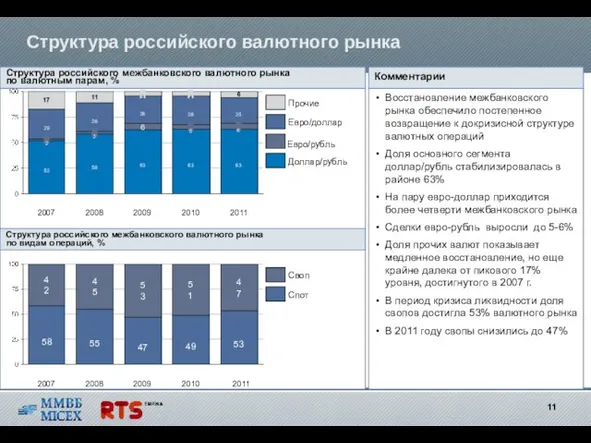

- 11. Структура российского валютного рынка Структура российского межбанковского валютного рынка по валютным парам, % Восстановление межбанковского рынка

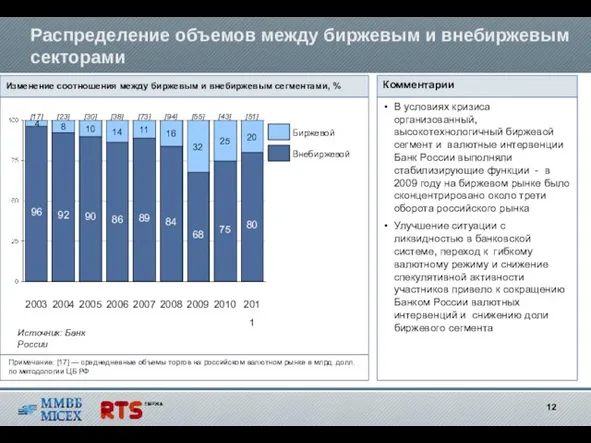

- 12. Распределение объемов между биржевым и внебиржевым секторами Изменение соотношения между биржевым и внебиржевым сегментами, % В

- 13. Нерегулируемый рынок форекс-брокеров Крупнейшие российские форекс-брокеры В настоящее время деятельность форекс-брокеров не контролируется, не регулируется и

- 14. Регулирование валютного рынка В США общее регулирование FOREX осуществляет государственный орган Комиссия по товарным фьючерсам (CFTC),

- 15. Мировой FOREX Российский валютный рынок Валютный рынок ММВБ

- 16. Валютный рынок ММВБ – главный элемент валютного рынка России Среднедневной объем торгов на валютном рынке ММВБ,

- 17. Среднедневной объем торгов и доля банков - "дочек" нерезидентов на валютном рынке ММВБ, млрд долл,% Надежность

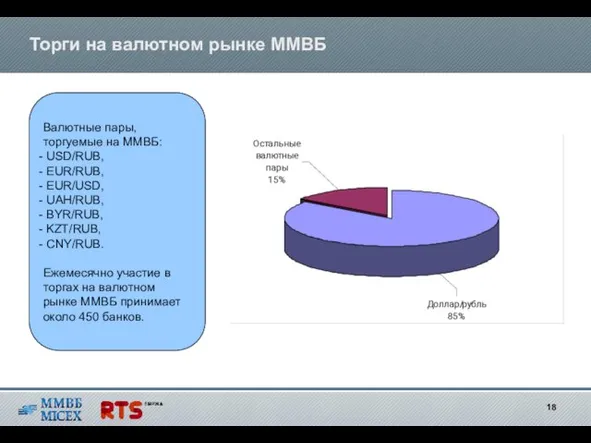

- 18. Торги на валютном рынке ММВБ Валютные пары, торгуемые на ММВБ: USD/RUB, EUR/RUB, EUR/USD, UAH/RUB, BYR/RUB, KZT/RUB,

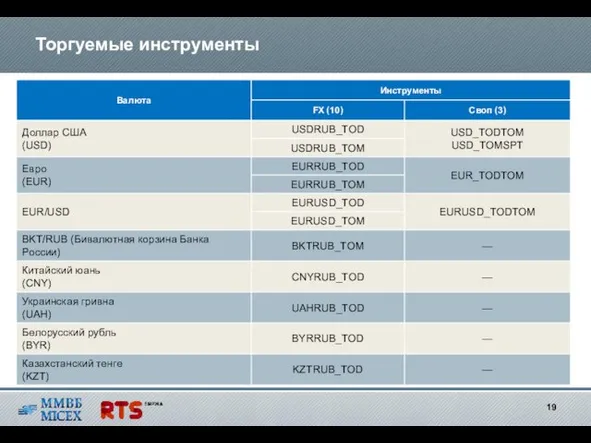

- 19. Торгуемые инструменты

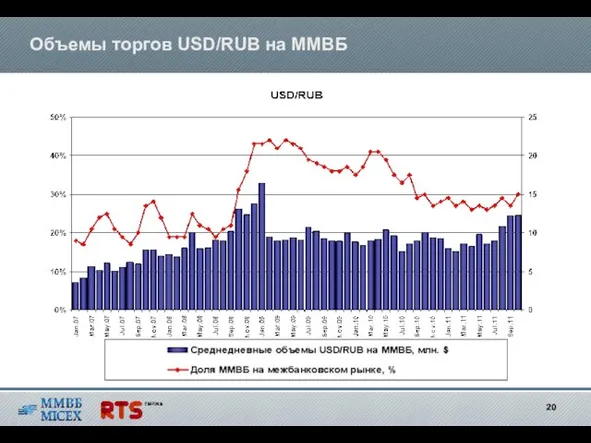

- 20. Объемы торгов USD/RUB на ММВБ

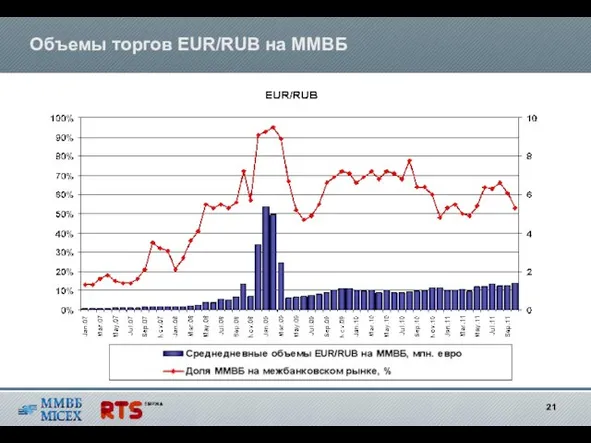

- 21. Объемы торгов EUR/RUB на ММВБ

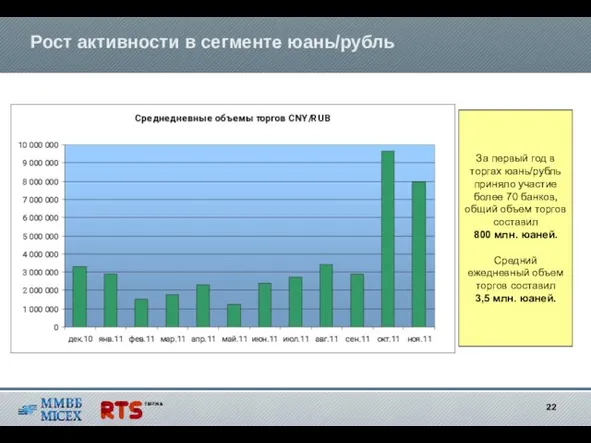

- 22. Рост активности в сегменте юань/рубль За первый год в торгах юань/рубль приняло участие более 70 банков,

- 23. Развитие торгов валютной парой юань/рубль С целью развития сегмента валютной пары юань/рубль в первом полугодии 2012

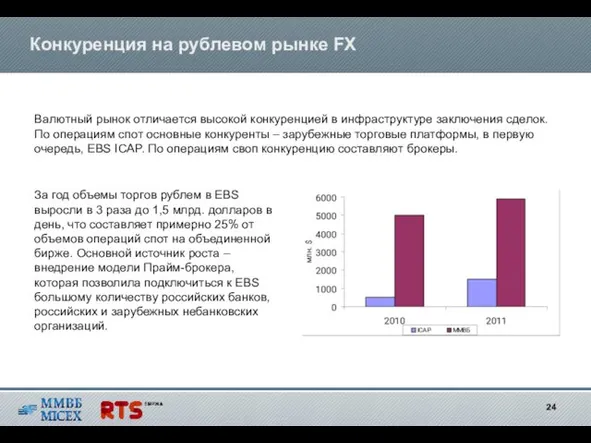

- 24. Конкуренция на рублевом рынке FX Валютный рынок отличается высокой конкуренцией в инфраструктуре заключения сделок. По операциям

- 25. Клиентский доступ на валютный рынок ММВБ Группа ММВБ Участник торгов Клиенты Физ.лицо Юр.лицо Нерезидент Брокер Клиенты

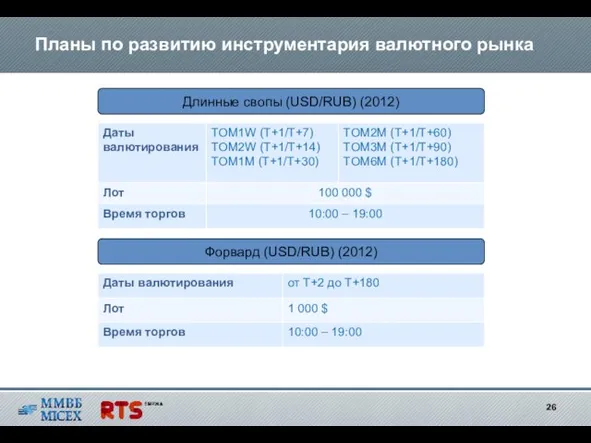

- 26. Планы по развитию инструментария валютного рынка Длинные свопы (USD/RUB) (2012) Форвард (USD/RUB) (2012)

- 28. Скачать презентацию

Слайд 3Среднедневной объем операций FOREX, трлн. долл.

В кризисный 2009 год оборот мирового валютного

Среднедневной объем операций FOREX, трлн. долл.

В кризисный 2009 год оборот мирового валютного

Слайд 4Изменение структуры FOREX по видам операций

Структура FOREX по видам операций, %

Комментарии

До кризиса

Изменение структуры FOREX по видам операций

Структура FOREX по видам операций, %

Комментарии

До кризиса

Слайд 5Рост доли операций небанковских организаций на FOREX

Структура FOREX по видам контрагентов, %

Комментарии

На

Рост доли операций небанковских организаций на FOREX

Структура FOREX по видам контрагентов, %

Комментарии

На

Слайд 6Рост доли трансграничных операций на FOREX

Структура FOREX между локальными и трансграничными операциями,

Рост доли трансграничных операций на FOREX

Структура FOREX между локальными и трансграничными операциями,

Слайд 7Валютная структура мирового рынка

Доля валют в обороте мирового рынка, %

Валютная структура

Валютная структура мирового рынка

Доля валют в обороте мирового рынка, %

Валютная структура

Слайд 8Структура FOREX по технологиям заключения сделок

Структура FOREX

На электронные методы торговли приходится 41,3%

Структура FOREX по технологиям заключения сделок

Структура FOREX

На электронные методы торговли приходится 41,3%

Слайд 9Мировой FOREX

Российский валютный рынок

Валютный рынок ММВБ

Мировой FOREX

Российский валютный рынок

Валютный рынок ММВБ

Слайд 10Динамика объема рублевых операций российских банков

Среднедневной оборот рублевых операций на российском межбанковском

Динамика объема рублевых операций российских банков

Среднедневной оборот рублевых операций на российском межбанковском

Слайд 11Структура российского валютного рынка

Структура российского межбанковского валютного рынка

по валютным парам, %

Восстановление межбанковского

Структура российского валютного рынка

Структура российского межбанковского валютного рынка

по валютным парам, %

Восстановление межбанковского

Слайд 12Распределение объемов между биржевым и внебиржевым секторами

Изменение соотношения между биржевым и внебиржевым

Распределение объемов между биржевым и внебиржевым секторами

Изменение соотношения между биржевым и внебиржевым

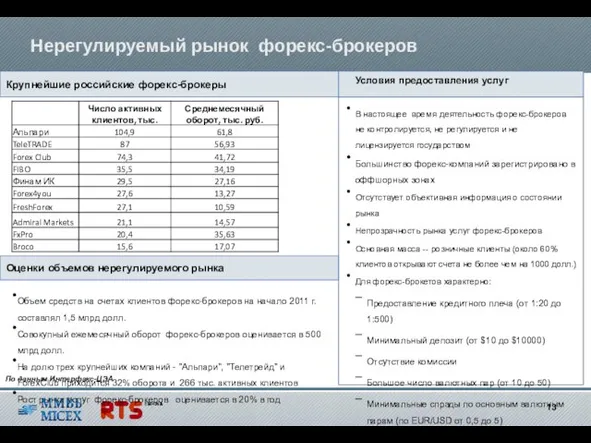

Слайд 13Нерегулируемый рынок форекс-брокеров

Крупнейшие российские форекс-брокеры

В настоящее время деятельность форекс-брокеров не контролируется,

Нерегулируемый рынок форекс-брокеров

Крупнейшие российские форекс-брокеры

В настоящее время деятельность форекс-брокеров не контролируется,

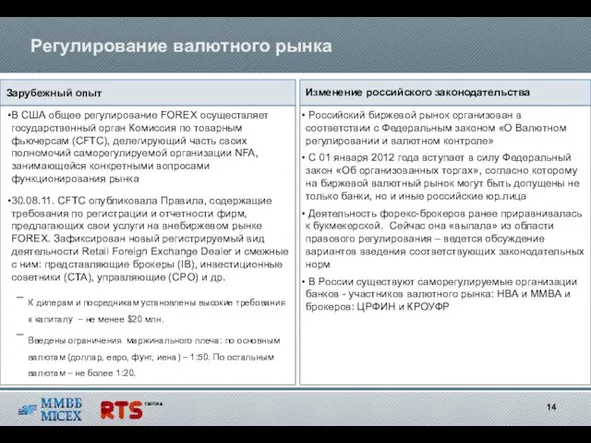

Слайд 14Регулирование валютного рынка

В США общее регулирование FOREX осуществляет государственный орган Комиссия по

Регулирование валютного рынка

В США общее регулирование FOREX осуществляет государственный орган Комиссия по

Слайд 15Мировой FOREX

Российский валютный рынок

Валютный рынок ММВБ

Мировой FOREX

Российский валютный рынок

Валютный рынок ММВБ

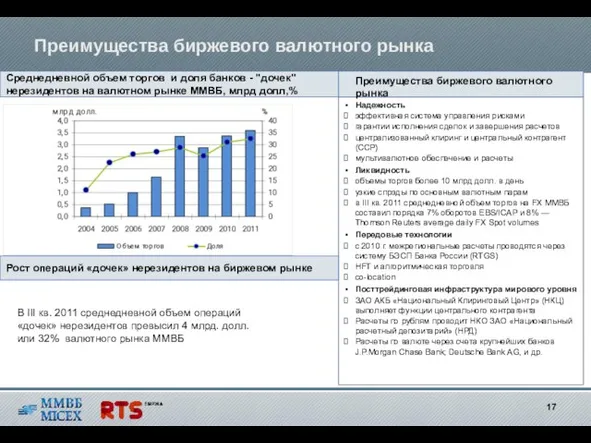

Слайд 16Валютный рынок ММВБ – главный элемент валютного рынка России

Среднедневной объем торгов на

Валютный рынок ММВБ – главный элемент валютного рынка России

Среднедневной объем торгов на

Слайд 17Среднедневной объем торгов и доля банков - "дочек" нерезидентов на валютном рынке

Среднедневной объем торгов и доля банков - "дочек" нерезидентов на валютном рынке

Слайд 18Торги на валютном рынке ММВБ

Валютные пары, торгуемые на ММВБ:

USD/RUB,

EUR/RUB,

EUR/USD,

Торги на валютном рынке ММВБ

Валютные пары, торгуемые на ММВБ:

USD/RUB,

EUR/RUB,

EUR/USD,

Слайд 19Торгуемые инструменты

Торгуемые инструменты

Слайд 20Объемы торгов USD/RUB на ММВБ

Объемы торгов USD/RUB на ММВБ

Слайд 21Объемы торгов EUR/RUB на ММВБ

Объемы торгов EUR/RUB на ММВБ

Слайд 22Рост активности в сегменте юань/рубль

За первый год в торгах юань/рубль приняло

Рост активности в сегменте юань/рубль

За первый год в торгах юань/рубль приняло

Слайд 23Развитие торгов валютной парой юань/рубль

С целью развития сегмента валютной пары юань/рубль

Развитие торгов валютной парой юань/рубль

С целью развития сегмента валютной пары юань/рубль

Слайд 24Конкуренция на рублевом рынке FX

Валютный рынок отличается высокой конкуренцией в инфраструктуре заключения

Конкуренция на рублевом рынке FX

Валютный рынок отличается высокой конкуренцией в инфраструктуре заключения

Слайд 25Клиентский доступ на валютный рынок ММВБ

Группа

ММВБ

Участник торгов

Клиенты

Физ.лицо

Юр.лицо

Нерезидент

Брокер

Клиенты Брокера

Договор комиссии

Заявка на заключение сделки

Клиентский доступ на валютный рынок ММВБ

Группа

ММВБ

Участник торгов

Клиенты

Физ.лицо

Юр.лицо

Нерезидент

Брокер

Клиенты Брокера

Договор комиссии

Заявка на заключение сделки

Слайд 26Планы по развитию инструментария валютного рынка

Длинные свопы (USD/RUB) (2012)

Форвард (USD/RUB) (2012)

Планы по развитию инструментария валютного рынка

Длинные свопы (USD/RUB) (2012)

Форвард (USD/RUB) (2012)

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского