- Фонд накопления

Содержание

- 2. Фонд потребления предусматривает покрытие следующих расходов: вознаграждение трудового коллектива по итогам работы за год; оказание единовременной

- 3. Резервный фонд (страховой) предназначен для компенсации недополучения доходов от предпринимательской деятельности вследствие наступления факторов риска. Эти

- 4. При планировании норматива оборотных средств учитываются следующие показатели: запасы топлива, сырья и материалов; незавершенная продукция; запасы

- 5. Запасы сырья, материалов и топлива должны быть минимальными, однако размеры их должны обеспечивать нормальный ход процесса

- 6. Размер производственного запаса зависит: от величины потребности в различных видах сырья и материалов; от периодичности изготовления

- 7. Объем запаса определяется в натуральном выражении, в днях обеспеченности производства и в денежном выражении.

- 8. Величина производственного запаса обосновывается его нормой из условия постоянной величины запаса сырья на складе (неснижаемый остаток

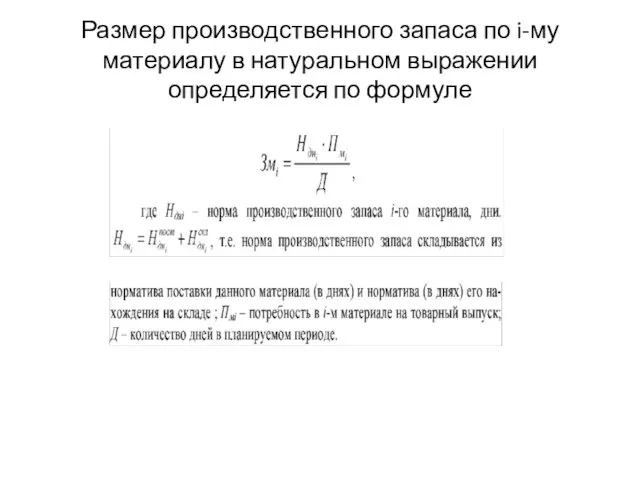

- 9. Размер производственного запаса по i-му материалу в натуральном выражении определяется по формуле

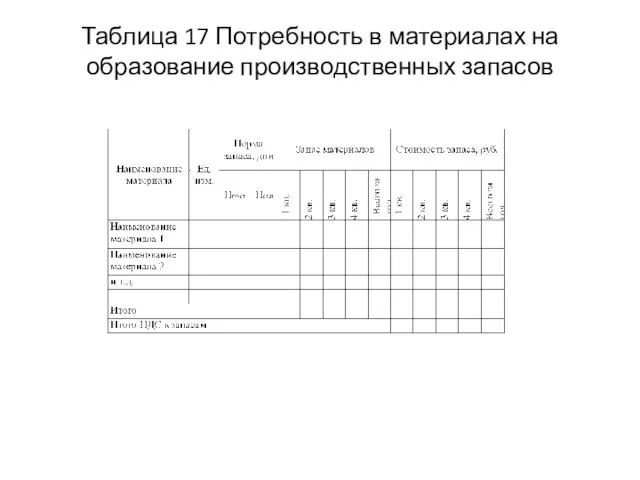

- 10. Таблица 17 Потребность в материалах на образование производственных запасов

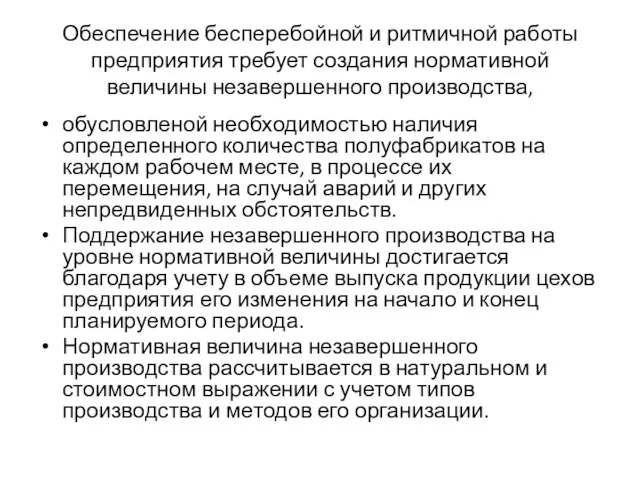

- 11. Обеспечение бесперебойной и ритмичной работы предприятия требует создания нормативной величины незавершенного производства, обусловленой необходимостью наличия определенного

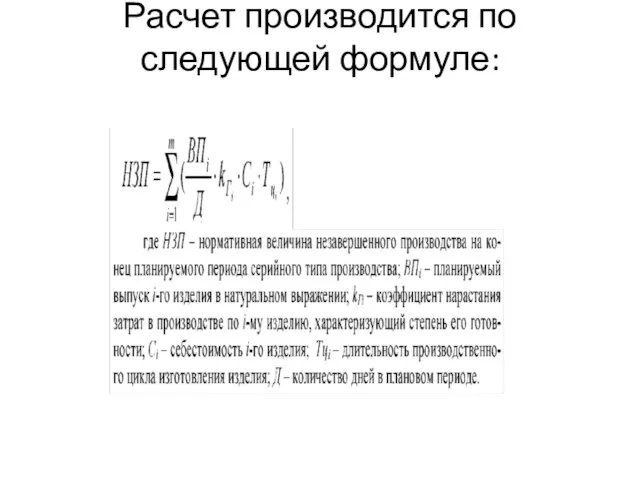

- 12. Расчет производится по следующей формуле:

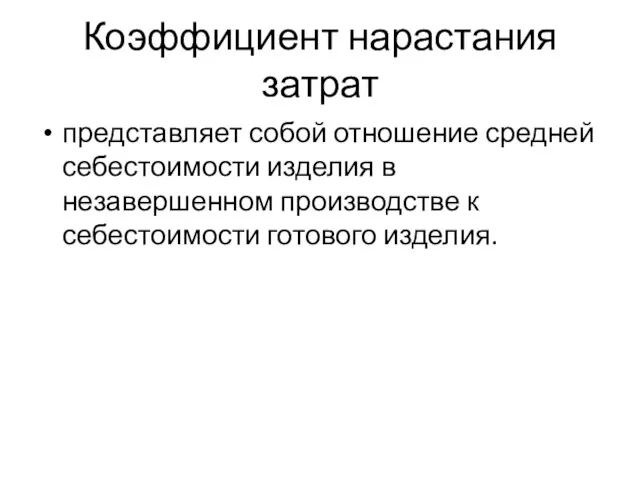

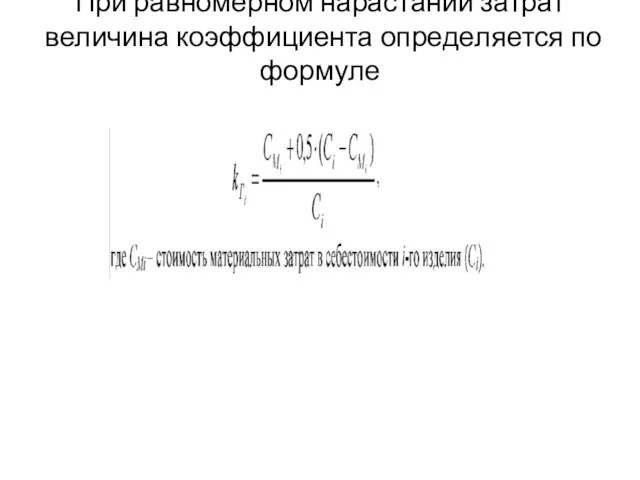

- 13. Коэффициент нарастания затрат представляет собой отношение средней себестоимости изделия в незавершенном производстве к себестоимости готового изделия.

- 14. При равномерном нарастании затрат величина коэффициента определяется по формуле

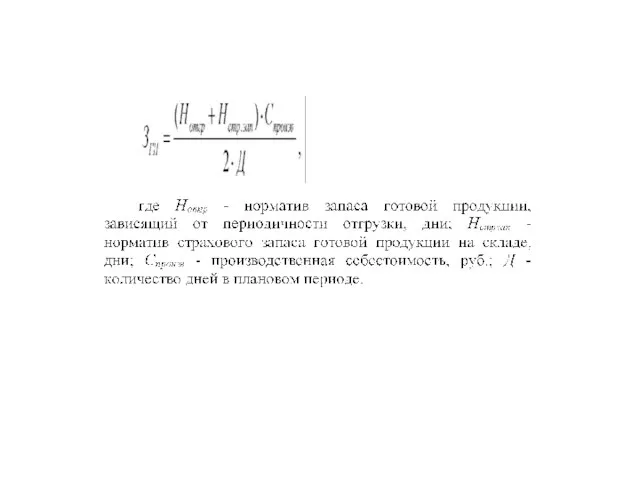

- 15. Норматив запаса готовой продукции рассчитывается из условия постоянной величины запаса готовой продукции на складе (неснижаемый остаток

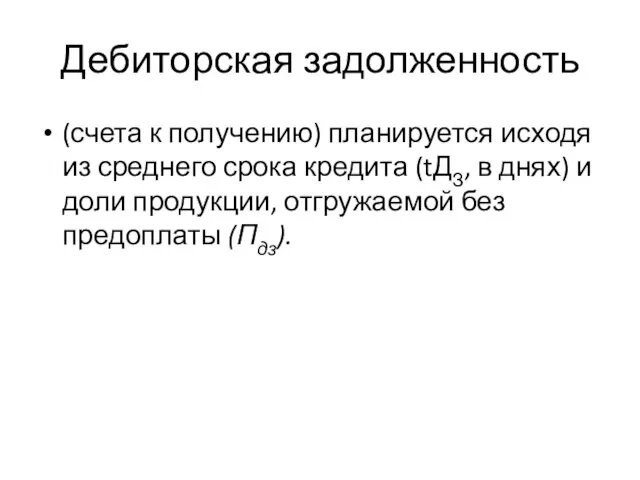

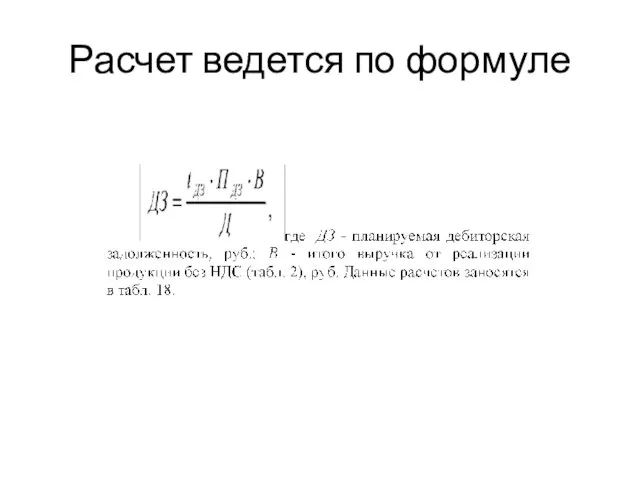

- 17. Дебиторская задолженность (счета к получению) планируется исходя из среднего срока кредита (tДЗ, в днях) и доли

- 18. Расчет ведется по формуле

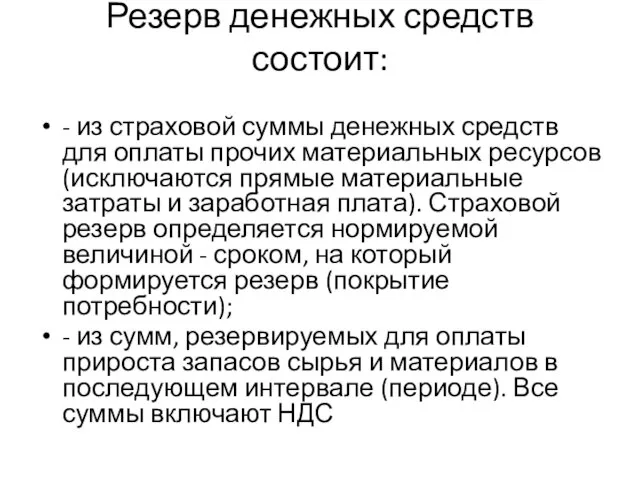

- 19. Резерв денежных средств состоит: - из страховой суммы денежных средств для оплаты прочих материальных ресурсов (исключаются

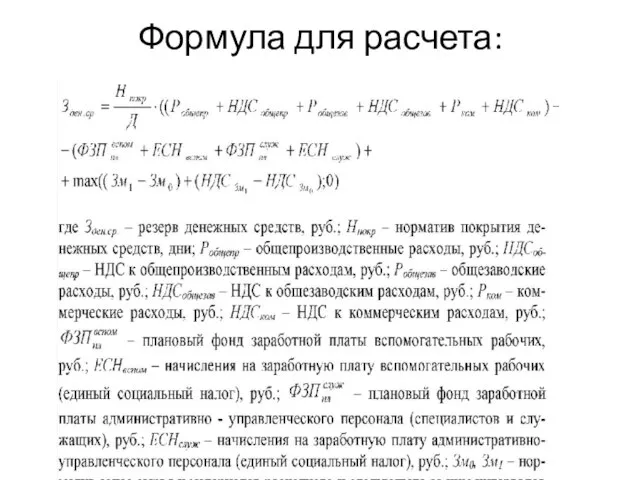

- 20. Формула для расчета:

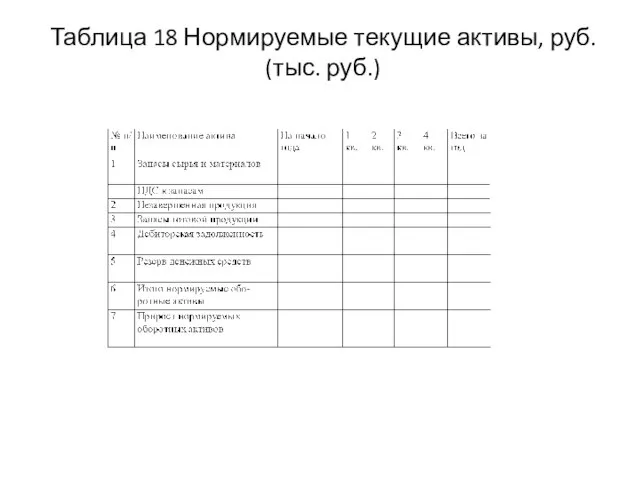

- 21. Таблица 18 Нормируемые текущие активы, руб. (тыс. руб.)

- 22. При планировании норматива краткосрочных пассивов учитываются следующие показатели: норматив кредиторской задолженности поставщикам; авансы покупателей; расчеты с

- 23. При планировании норматива кредиторской задолженности поставщикам учитывается доля материальных ресурсов, получаемых без предоплаты и средний срок

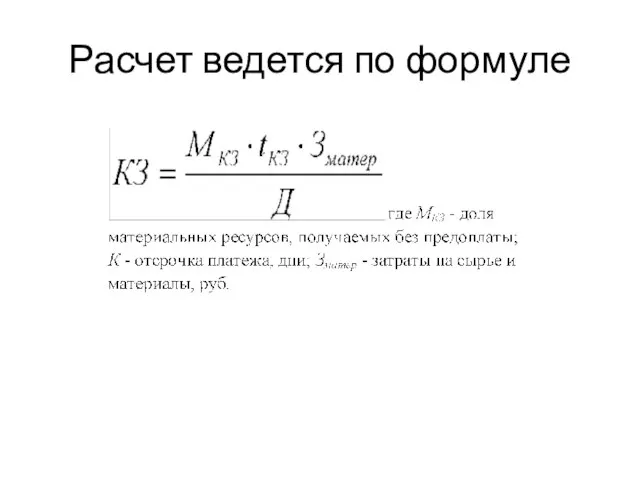

- 24. Расчет ведется по формуле

- 25. Норматив авансов покупателей планируется исходя из среднего срока авансов (в днях ) и доли продукции, отгружаемой

- 26. Формула для расчета:

- 27. Таблица 19 Нормируемые краткосрочные пассивы, руб. (тыс. руб.)

- 28. Планирование норматива задолженности по выплатам заработной платы работникам осуществляют из заданного нормативного срока задержки выплаты с

- 29. Планирование нормируемых краткосрочных пассивов по расчетам с бюджетом осуществляется следующим образом: 1. По НДС учитываются суммы,

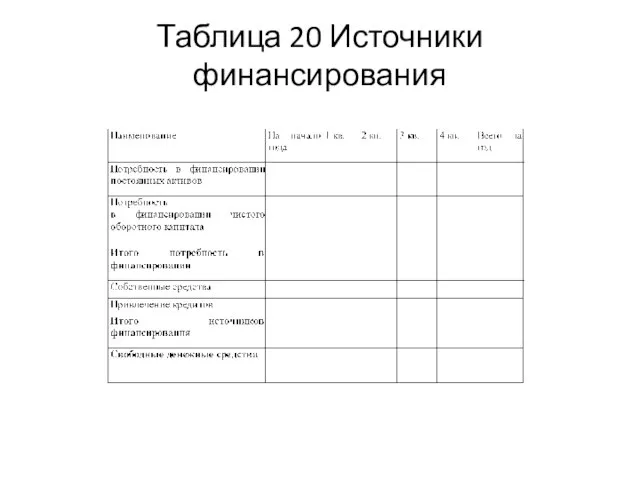

- 30. Таблица 20 Источники финансирования

- 31. Погашение кредита осуществляется в соответствии с принятым графиком погашения в кредитном договоре: равными частями в течение

- 32. Выплата начисленных процентов осуществляется также в соответствии с принятым графиком выплат процентов: раз в месяц, квартал,

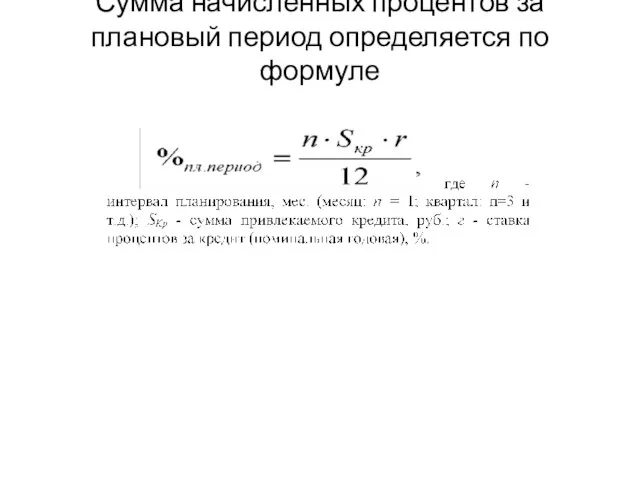

- 33. Сумма начисленных процентов за плановый период определяется по формуле

- 34. Собственные финансовые ресурсы планируются на начало года в соответствии с имеющимися средствами отчетного года (уставный капитал

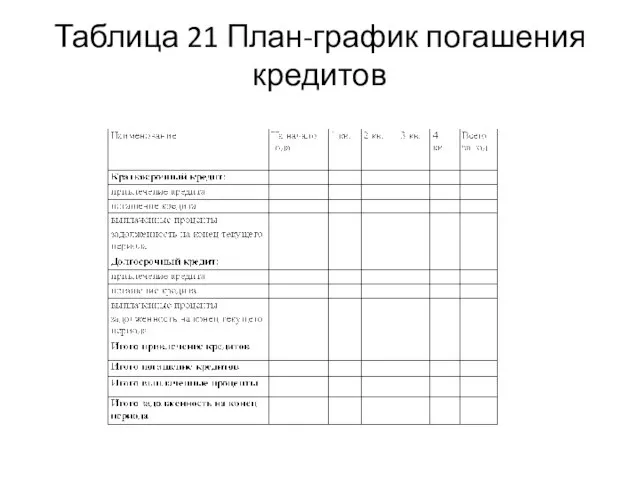

- 35. Таблица 21 План-график погашения кредитов

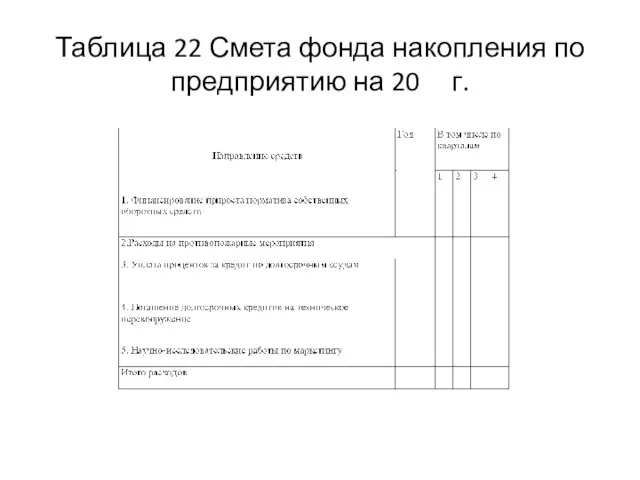

- 36. Таблица 22 Смета фонда накопления по предприятию на 20 г.

- 37. При планировании расходов фонда потребления необходимо исходить из принятых в коллективном договоре, уставе предприятия и отраслевых

- 38. При расчете отдельных статей затрат необходимо учитывать следующие факторы: численность работающих; уровень средней заработной платы на

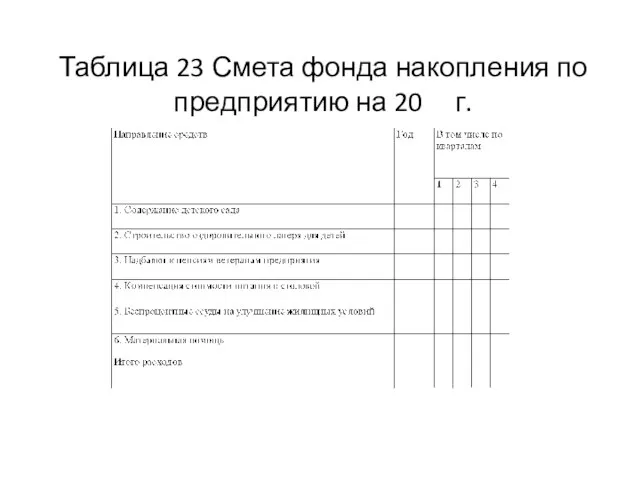

- 39. Таблица 23 Смета фонда накопления по предприятию на 20 г.

- 40. Также необходимо определить налоговые отчисления, относимые на промежуточный финансовый результат, т.е. уменьшающие налогооблагаемую прибыль.

- 41. Налоги и сборы, относимые на промежуточный финансовый результат, включают налог на имущество предприятия, налог на пользователей

- 42. Налог на имущество. Расчет производится следующим образом. Каждый квартал суммируется остаточная (т. е. за вычетом амортизации

- 43. Налог на пользователей автодорог - база выручка от реализации (без НДС), ставка 1%: Н автодор =

- 44. Таблица 24 Налоги и платежи во внебюджетные фонды, руб. (тыс. руб.)

- 45. НДС в бюджет или из бюджета определяется как разница между полученным НДС (НДС к выручке от

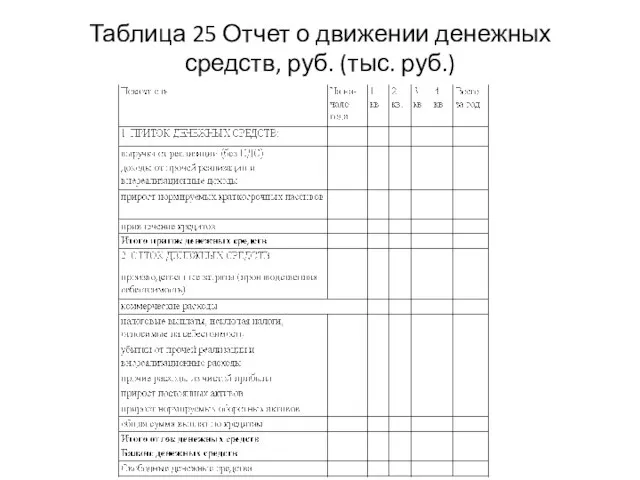

- 46. Таблица 25 Отчет о движении денежных средств, руб. (тыс. руб.)

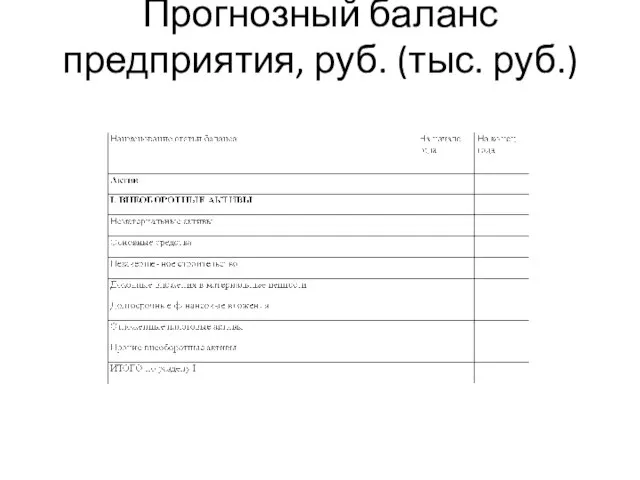

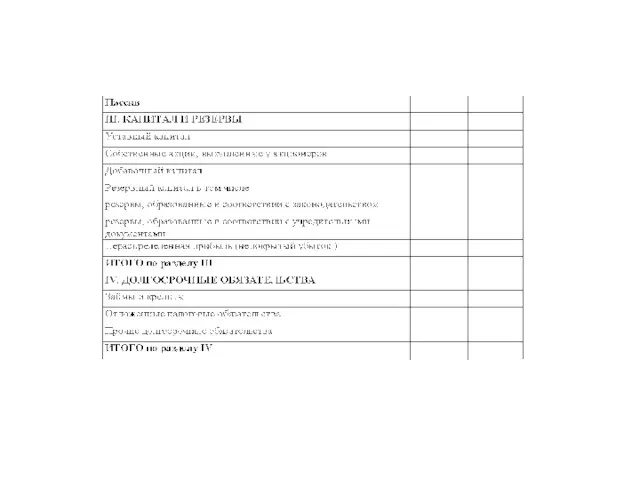

- 47. Прогнозный баланс предприятия, руб. (тыс. руб.)

- 51. Скачать презентацию

Слайд 2Фонд потребления предусматривает покрытие следующих расходов:

вознаграждение трудового коллектива по итогам работы за

Фонд потребления предусматривает покрытие следующих расходов:

вознаграждение трудового коллектива по итогам работы за

Слайд 3Резервный фонд (страховой) предназначен

для компенсации недополучения доходов от предпринимательской деятельности вследствие

Резервный фонд (страховой) предназначен

для компенсации недополучения доходов от предпринимательской деятельности вследствие

Слайд 4При планировании норматива оборотных средств учитываются следующие показатели:

запасы топлива, сырья и материалов;

незавершенная

При планировании норматива оборотных средств учитываются следующие показатели:

запасы топлива, сырья и материалов;

незавершенная

Слайд 5Запасы сырья, материалов и топлива должны быть минимальными,

однако размеры их должны

Запасы сырья, материалов и топлива должны быть минимальными,

однако размеры их должны

Слайд 6Размер производственного запаса зависит:

от величины потребности в различных видах сырья и материалов;

от

Размер производственного запаса зависит:

от величины потребности в различных видах сырья и материалов;

от

Слайд 7Объем запаса

определяется в натуральном выражении, в днях обеспеченности производства и в

Объем запаса

определяется в натуральном выражении, в днях обеспеченности производства и в

Слайд 8Величина производственного запаса

обосновывается его нормой из условия постоянной величины запаса сырья

Величина производственного запаса

обосновывается его нормой из условия постоянной величины запаса сырья

Слайд 9Размер производственного запаса по i-му материалу в натуральном выражении определяется по формуле

Размер производственного запаса по i-му материалу в натуральном выражении определяется по формуле

Слайд 10

Таблица 17 Потребность в материалах на образование производственных запасов

Таблица 17 Потребность в материалах на образование производственных запасов

Слайд 11Обеспечение бесперебойной и ритмичной работы предприятия требует создания нормативной величины незавершенного производства,

Обеспечение бесперебойной и ритмичной работы предприятия требует создания нормативной величины незавершенного производства,

Слайд 12Расчет производится по следующей формуле:

Расчет производится по следующей формуле:

Слайд 13Коэффициент нарастания затрат

представляет собой отношение средней себестоимости изделия в незавершенном производстве

Коэффициент нарастания затрат

представляет собой отношение средней себестоимости изделия в незавершенном производстве

Слайд 14При равномерном нарастании затрат величина коэффициента определяется по формуле

При равномерном нарастании затрат величина коэффициента определяется по формуле

Слайд 15Норматив запаса

готовой продукции рассчитывается из условия постоянной величины запаса готовой продукции

Норматив запаса

готовой продукции рассчитывается из условия постоянной величины запаса готовой продукции

Слайд 17Дебиторская задолженность

(счета к получению) планируется исходя из среднего срока кредита (tДЗ,

Дебиторская задолженность

(счета к получению) планируется исходя из среднего срока кредита (tДЗ,

Слайд 18Расчет ведется по формуле

Расчет ведется по формуле

Слайд 19Резерв денежных средств состоит:

- из страховой суммы денежных средств для оплаты прочих

Резерв денежных средств состоит:

- из страховой суммы денежных средств для оплаты прочих

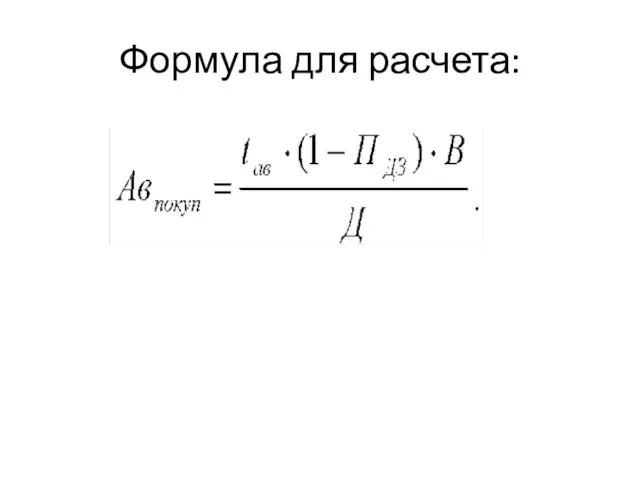

Слайд 20Формула для расчета:

Формула для расчета:

Слайд 21

Таблица 18 Нормируемые текущие активы, руб. (тыс. руб.)

Таблица 18 Нормируемые текущие активы, руб. (тыс. руб.)

Слайд 22При планировании норматива краткосрочных пассивов учитываются следующие показатели:

норматив кредиторской задолженности поставщикам;

авансы покупателей;

расчеты

При планировании норматива краткосрочных пассивов учитываются следующие показатели:

норматив кредиторской задолженности поставщикам;

авансы покупателей;

расчеты

Слайд 23При планировании норматива кредиторской задолженности

поставщикам учитывается доля материальных ресурсов, получаемых без

При планировании норматива кредиторской задолженности

поставщикам учитывается доля материальных ресурсов, получаемых без

Слайд 24Расчет ведется по формуле

Расчет ведется по формуле

Слайд 25Норматив авансов покупателей

планируется исходя из среднего срока авансов (в днях )

Норматив авансов покупателей

планируется исходя из среднего срока авансов (в днях )

Слайд 26Формула для расчета:

Формула для расчета:

Слайд 27

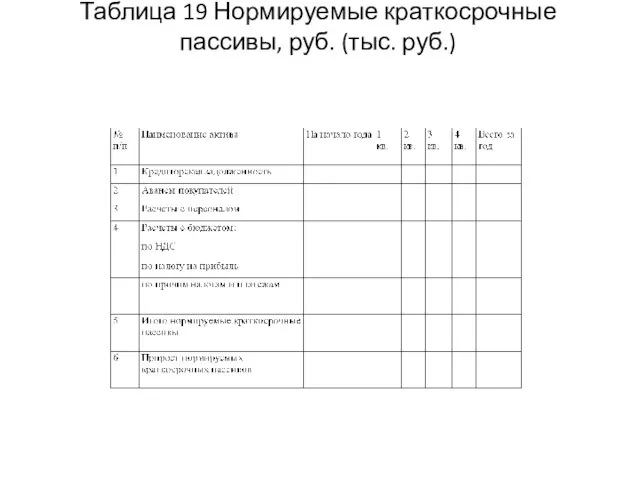

Таблица 19 Нормируемые краткосрочные пассивы, руб. (тыс. руб.)

Таблица 19 Нормируемые краткосрочные пассивы, руб. (тыс. руб.)

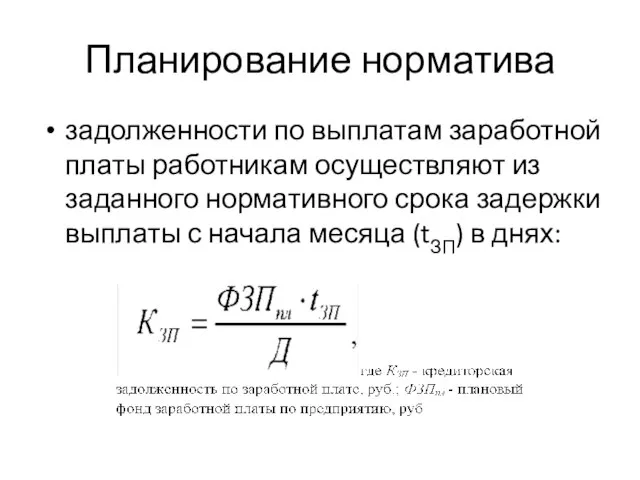

Слайд 28Планирование норматива

задолженности по выплатам заработной платы работникам осуществляют из заданного нормативного

Планирование норматива

задолженности по выплатам заработной платы работникам осуществляют из заданного нормативного

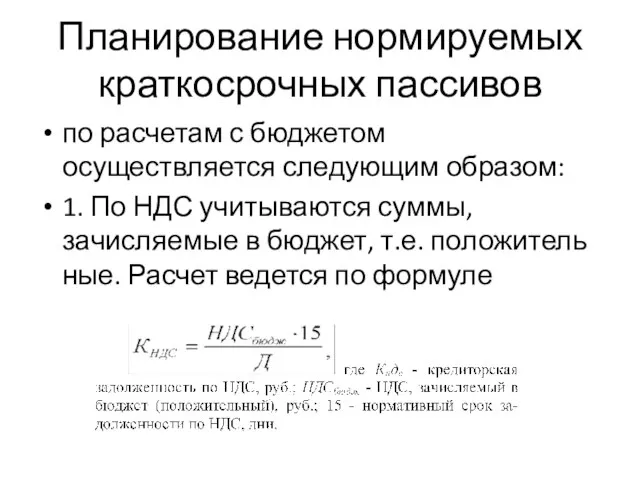

Слайд 29Планирование нормируемых краткосрочных пассивов

по расчетам с бюджетом осуществляется следующим образом:

1. По

Планирование нормируемых краткосрочных пассивов

по расчетам с бюджетом осуществляется следующим образом:

1. По

Слайд 30

Таблица 20 Источники финансирования

Таблица 20 Источники финансирования

Слайд 31Погашение кредита

осуществляется в соответствии с принятым графиком погашения в кредитном договоре:

Погашение кредита

осуществляется в соответствии с принятым графиком погашения в кредитном договоре:

Слайд 32Выплата начисленных процентов

осуществляется также в соответствии с принятым графиком выплат процентов:

Выплата начисленных процентов

осуществляется также в соответствии с принятым графиком выплат процентов:

Слайд 33Сумма начисленных процентов за плановый период определяется по формуле

Сумма начисленных процентов за плановый период определяется по формуле

Слайд 34Собственные финансовые ресурсы

планируются на начало года в соответствии с имеющимися средствами

Собственные финансовые ресурсы

планируются на начало года в соответствии с имеющимися средствами

Слайд 35

Таблица 21 План-график погашения кредитов

Таблица 21 План-график погашения кредитов

Слайд 36

Таблица 22 Смета фонда накопления по предприятию на 20 г.

Таблица 22 Смета фонда накопления по предприятию на 20 г.

Слайд 37При планировании расходов фонда

потребления необходимо исходить из принятых в коллективном договоре,

При планировании расходов фонда

потребления необходимо исходить из принятых в коллективном договоре,

Слайд 38При расчете отдельных статей затрат

необходимо учитывать следующие факторы:

численность работающих;

уровень средней заработной

При расчете отдельных статей затрат

необходимо учитывать следующие факторы:

численность работающих;

уровень средней заработной

Слайд 39

Таблица 23 Смета фонда накопления по предприятию на 20 г.

Таблица 23 Смета фонда накопления по предприятию на 20 г.

Слайд 40Также необходимо определить налоговые отчисления,

относимые на промежуточный финансовый результат, т.е. уменьшающие налогооблагаемую

Также необходимо определить налоговые отчисления,

относимые на промежуточный финансовый результат, т.е. уменьшающие налогооблагаемую

Слайд 41Налоги и сборы,

относимые на промежуточный финансовый результат, включают

налог на

Налоги и сборы,

относимые на промежуточный финансовый результат, включают

налог на

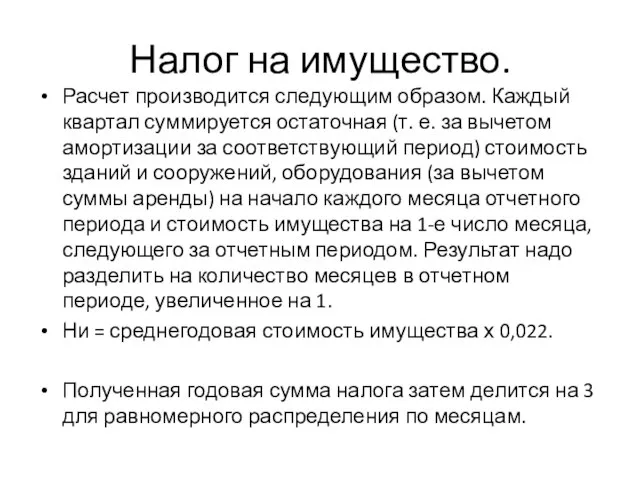

Слайд 42Налог на имущество.

Расчет производится следующим образом. Каждый квартал суммируется остаточная (т.

Налог на имущество.

Расчет производится следующим образом. Каждый квартал суммируется остаточная (т.

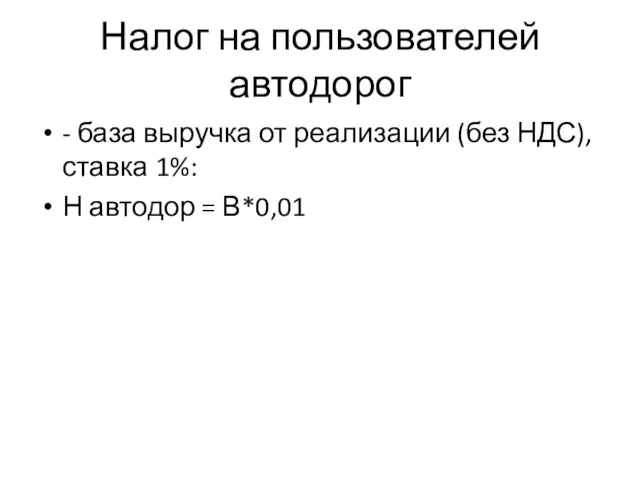

Слайд 43Налог на пользователей автодорог

- база выручка от реализации (без НДС), ставка

Налог на пользователей автодорог

- база выручка от реализации (без НДС), ставка

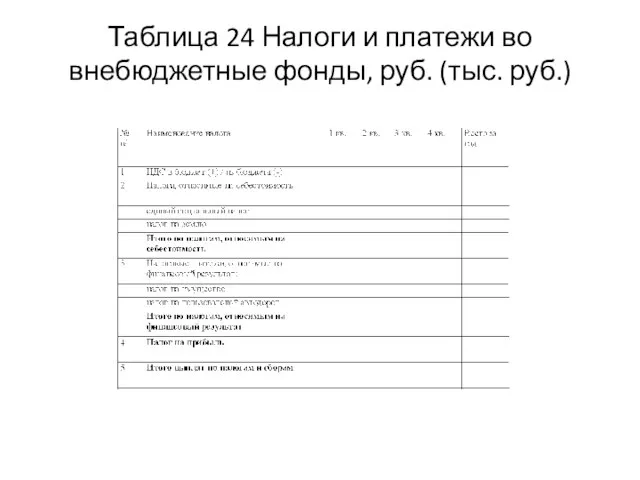

Слайд 44

Таблица 24 Налоги и платежи во внебюджетные фонды, руб. (тыс. руб.)

Таблица 24 Налоги и платежи во внебюджетные фонды, руб. (тыс. руб.)

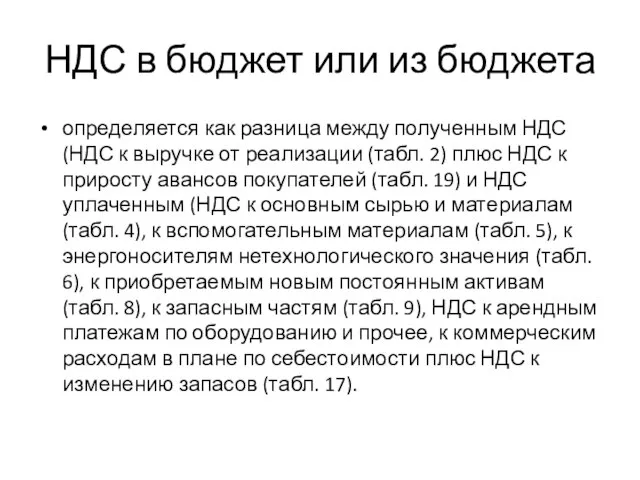

Слайд 45НДС в бюджет или из бюджета

определяется как разница между полученным НДС

НДС в бюджет или из бюджета

определяется как разница между полученным НДС

Слайд 46

Таблица 25 Отчет о движении денежных средств, руб. (тыс. руб.)

Таблица 25 Отчет о движении денежных средств, руб. (тыс. руб.)

Слайд 47Прогнозный баланс предприятия, руб. (тыс. руб.)

Прогнозный баланс предприятия, руб. (тыс. руб.)

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

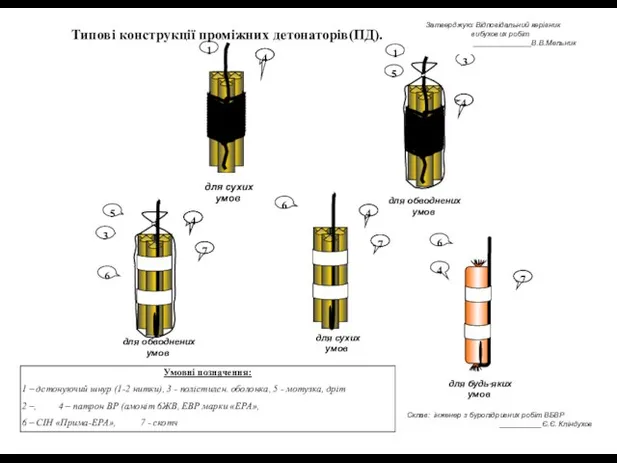

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка